- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 欧州経済見通し-インフレ見通しに対する不確実性は依然高い

2023年09月15日

欧州経済見通し-インフレ見通しに対する不確実性は依然高い

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1.経済・金融環境の現状

( 振り返り:エネルギー危機の可能性は減少 )

欧州経済1は、コロナ禍で大きく落ち込んだ後、回復基調を辿っていたが、ロシアのウクライナ侵攻以降はエネルギー価格が急上昇し、その影響を大きく受けた。

昨年冬は、ロシア産天然ガス調達の急減と価格高騰で、ガス不足と景気後退懸念が強まった。しかし、ガス消費抑制や代替調達推進、暖冬などを理由にエネルギー危機は回避された2。

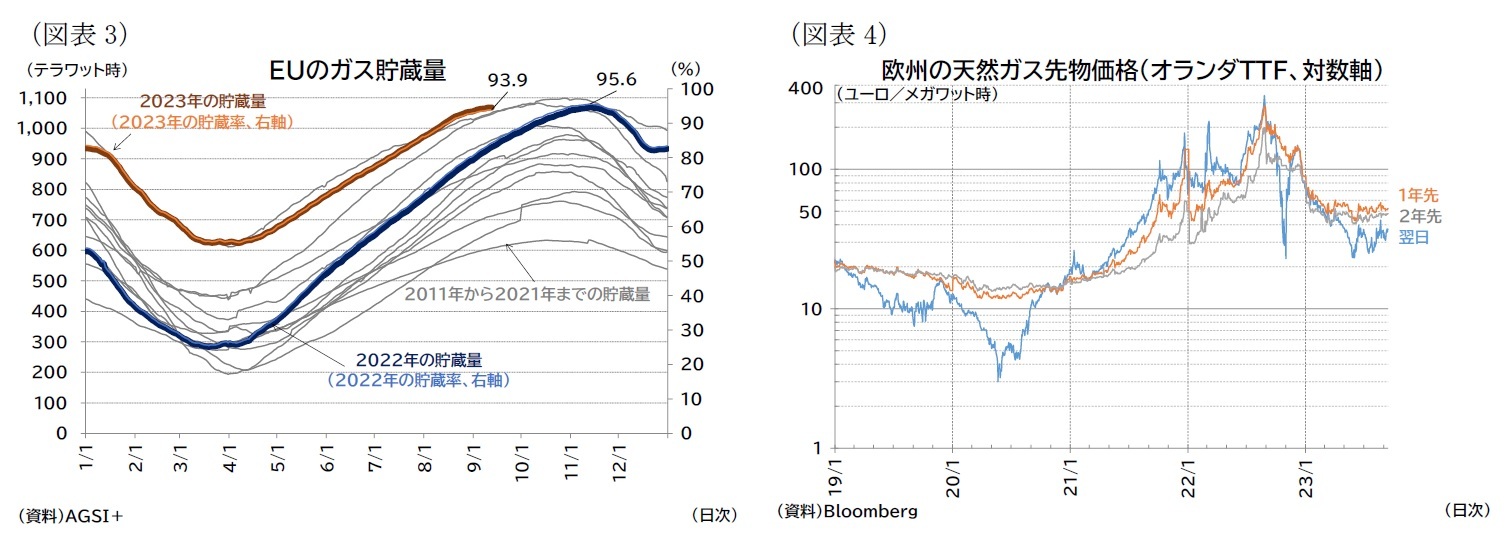

今年のガス需要期にむけた備蓄も順調に進み、ガス貯蔵率を11月初までに90%以上とするという目標は、2か月以上前倒しで達成された3(図表3)。EUでは、23年4月から24年3月のガス消費量を平年比で15%削減する目標を維持しているため4経済活動上の制約は続くが、エネルギー危機に陥る可能性は後退しており、エネルギー価格は大幅に下落している(図表4)。

一方で、エネルギー価格が落ち着いた後も、欧州経済の回復の足取りは重く、特に製造業を中心に成長が停滞している。以下では欧州経済の実体経済および金融環境の状況を確認した後、今後の見通しについて述べたい。

欧州経済1は、コロナ禍で大きく落ち込んだ後、回復基調を辿っていたが、ロシアのウクライナ侵攻以降はエネルギー価格が急上昇し、その影響を大きく受けた。

昨年冬は、ロシア産天然ガス調達の急減と価格高騰で、ガス不足と景気後退懸念が強まった。しかし、ガス消費抑制や代替調達推進、暖冬などを理由にエネルギー危機は回避された2。

今年のガス需要期にむけた備蓄も順調に進み、ガス貯蔵率を11月初までに90%以上とするという目標は、2か月以上前倒しで達成された3(図表3)。EUでは、23年4月から24年3月のガス消費量を平年比で15%削減する目標を維持しているため4経済活動上の制約は続くが、エネルギー危機に陥る可能性は後退しており、エネルギー価格は大幅に下落している(図表4)。

一方で、エネルギー価格が落ち着いた後も、欧州経済の回復の足取りは重く、特に製造業を中心に成長が停滞している。以下では欧州経済の実体経済および金融環境の状況を確認した後、今後の見通しについて述べたい。

1 23年1月1日からクロアチアがユーロを導入しユーロ圏は20か国となった。以下は特に断りがない限り(2022年以前のデータであっても)20か国のデータを扱う。

2 Eurostatによれば、EUのロシア産資源への依存度は大幅に低下し、23年4-6月期時点での依存度は石油が2.3%(21年4-6月期は29.2%)、天然ガスが12.9%(同38.5%)、石炭が0%(同45.0%)となっている。Eurostat, Russia’s share in EU trade falls below 2%, 1 September 2023(22年9月14日アクセス)。

3 ガス貯蔵によりEUの需要の3分の1が満たされるとされる。European Commission, EU reaches 90% gas storage target ahead of winter, 18 August 2023(22年9月14日アクセス)。

4 Council of the EU, Member states agree to extend voluntary 15% gas demand reduction target, 28 March 2023(23年9月14日アクセス)。

( 実体経済:低成長が続き、景況感も低迷 )

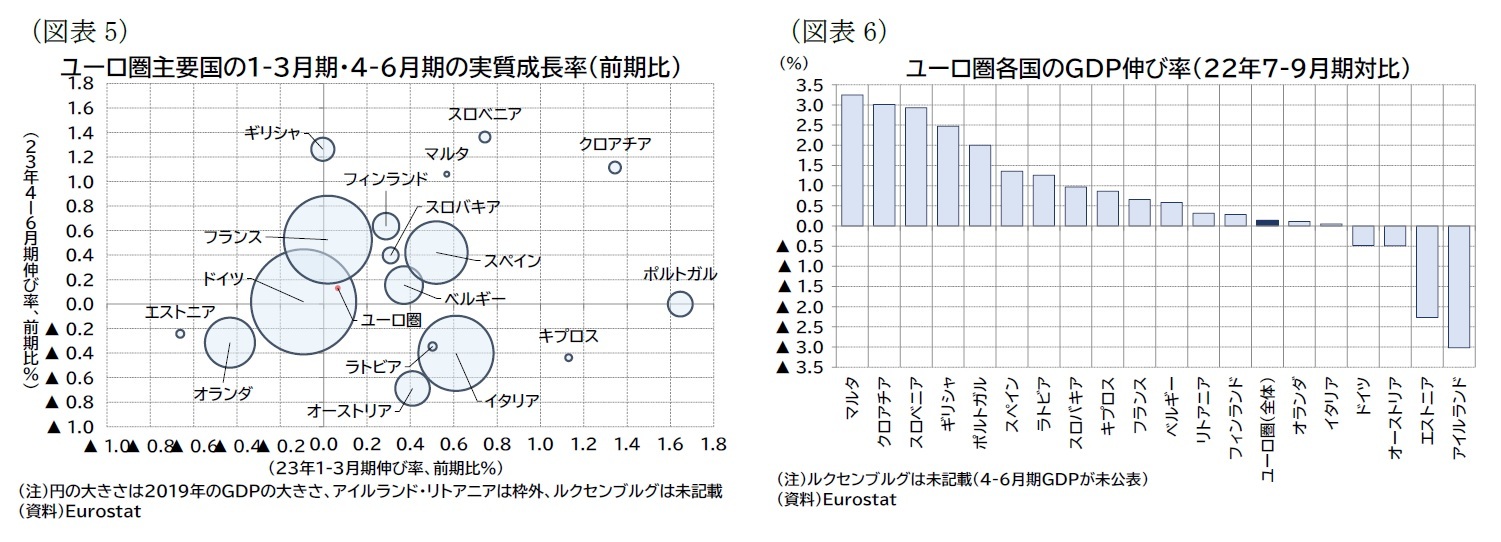

ユーロ圏の4-6月期の実質成長率は前期比0.1%(年率換算:0.5%)となり、1-3月期の0.1%(年率換算:0.3%)からやや加速したものの、低成長が続いている5。

主要国の成長率は、ドイツが前期比0.0%(前期:▲0.1%)、フランス0.5%(前期:0.0%)、イタリア▲0.4%(前期:0.6%)、スペイン0.4%(前期:0.5%)となった(図表5)。

国によって成長率にはバラツキがあるが、景気減速懸念が強まった昨年冬以降の状況を均して見るため、昨年夏(22年7-9月期)の水準と比較すると、ギリシャやポルトガル、スペインと言った国が比較的高めの成長を実現したのに対して、ドイツやオーストリアが低迷していることが分かる(図表6)。なお、ユーロ圏全体では0.1%増とわずかな伸びにとどまっている。

ユーロ圏の4-6月期の実質成長率は前期比0.1%(年率換算:0.5%)となり、1-3月期の0.1%(年率換算:0.3%)からやや加速したものの、低成長が続いている5。

主要国の成長率は、ドイツが前期比0.0%(前期:▲0.1%)、フランス0.5%(前期:0.0%)、イタリア▲0.4%(前期:0.6%)、スペイン0.4%(前期:0.5%)となった(図表5)。

国によって成長率にはバラツキがあるが、景気減速懸念が強まった昨年冬以降の状況を均して見るため、昨年夏(22年7-9月期)の水準と比較すると、ギリシャやポルトガル、スペインと言った国が比較的高めの成長を実現したのに対して、ドイツやオーストリアが低迷していることが分かる(図表6)。なお、ユーロ圏全体では0.1%増とわずかな伸びにとどまっている。

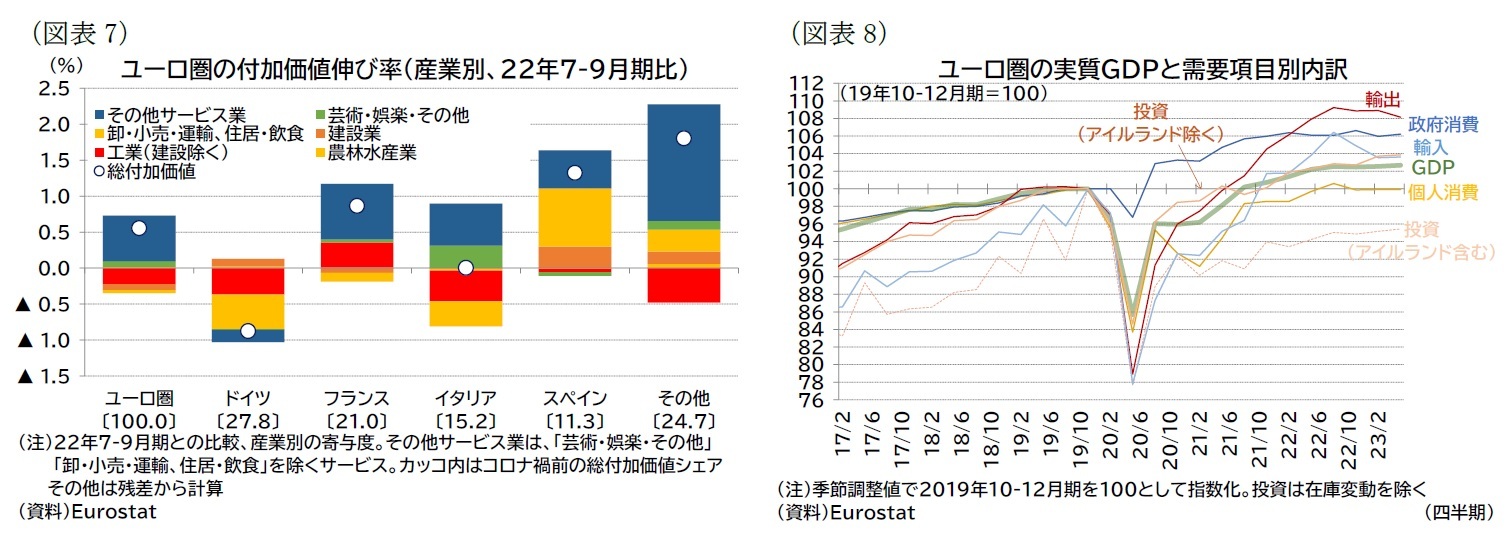

産業別の付加価値伸び率では、情報通信が前期比1.3%(前期:1.7%)、芸術・娯楽・その他が前期比0.6%(前期:3.2%)と高い伸び率を記録する一方、農林水産が前期比▲1.1%(前期:2.1%)、建設が前期比▲0.5%(前期:2.7%)、工業(建設除く)が前期比▲0.3%(前期:▲0.6%)と相対的にマイナス幅が大きかった。昨年夏(22年7-9月期)との比較では、ドイツやイタリアを中心に工業(建設除く)の低迷が全体の成長を押し下げている(図表7)。

需要項目別には、個人消費が前期比0.0%(前期:0.0%)、投資が0.3%(前期:0.3%)、政府消費が0.2%(前期:▲0.6%)、輸出が▲0.7%(前期:0.0%)、輸入が0.1%(前期:▲1.3%)だった6(図表8)。また、在庫変動等の寄与度が0.43%ポイント(前期:▲0.60%ポイント)、外需の寄与度が▲0.42%ポイント(前期:0.71%ポイント)となった。

需要項目別には、個人消費が前期比0.0%(前期:0.0%)、投資が0.3%(前期:0.3%)、政府消費が0.2%(前期:▲0.6%)、輸出が▲0.7%(前期:0.0%)、輸入が0.1%(前期:▲1.3%)だった6(図表8)。また、在庫変動等の寄与度が0.43%ポイント(前期:▲0.60%ポイント)、外需の寄与度が▲0.42%ポイント(前期:0.71%ポイント)となった。

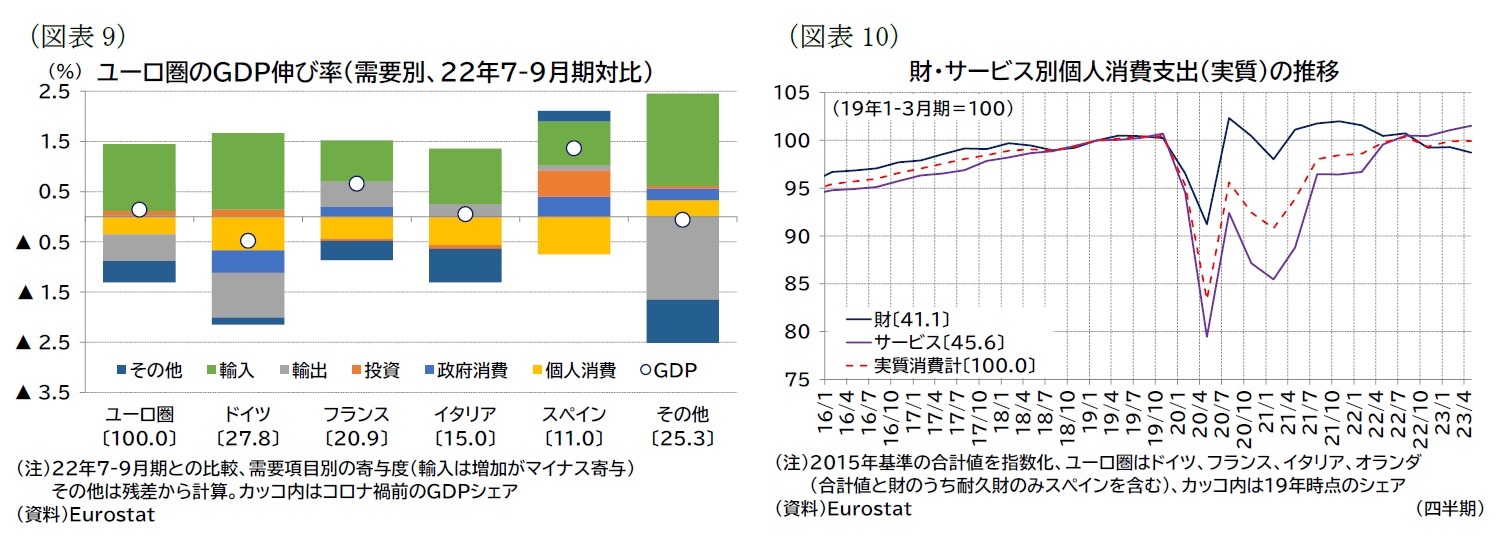

4-6月期は1-3月期に続き消費の伸び悩みが続き、また輸出の落ち込みも目立った。在庫の積み増しが成長率を押し上げている状況であり、景気の停滞感が強い結果と言える。昨年夏(22年7-9月期)との比較でも、総じて消費が伸び悩みが目立ち、加えてドイツの輸出低迷が顕著である(図表9)。

消費の内訳を財・サービス別に確認すると、財消費が低迷する一方、サービス消費が成長するという構図が続いている(図表10)。22年後半には財消費の落ち込みが深まる中でサービス消費については一時横ばいとなったが、足もとは緩やかに伸び率が高まっている。

消費の内訳を財・サービス別に確認すると、財消費が低迷する一方、サービス消費が成長するという構図が続いている(図表10)。22年後半には財消費の落ち込みが深まる中でサービス消費については一時横ばいとなったが、足もとは緩やかに伸び率が高まっている。

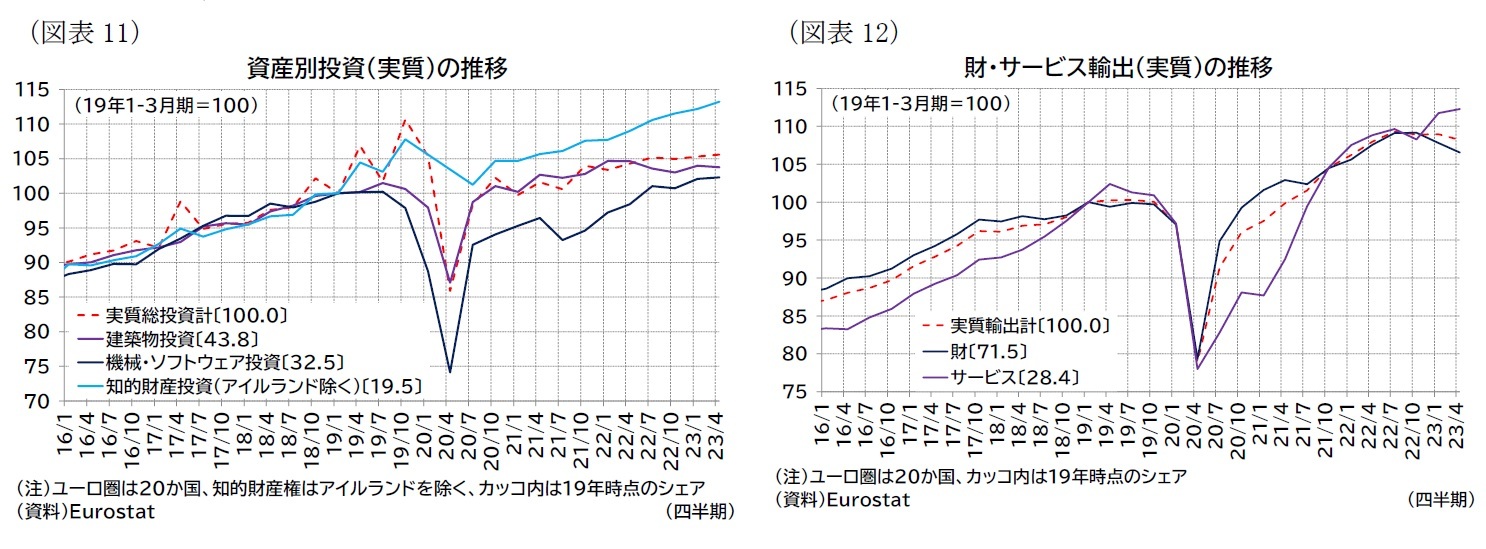

投資の内訳を資産種類別に確認すると、知的財産投資の伸びがやや加速し、投資全体の伸びをけん引している(図表11)。このほか、金利に敏感な建築物投資(特に住宅投資)は均してみればほぼ横ばい、機械投資(ソフトウェア含む)がごく緩やかな回復という状況にある。機械投資については緩やかに成長をしているが、供給制約の影響を受けてきた輸送用機器の持ち直しの動きが含まれている。総じて見ると、投資は実物資産を中心に伸び悩んでいると考えられる。

輸出については、財貿易に関しては、世界的に製造業の景況感が悪化するなかで外部環境は総じて冴えない状況となっており、4-6月期はサービス輸出の伸びも減速したため、低迷が鮮明になっている(図表12)。

輸出については、財貿易に関しては、世界的に製造業の景況感が悪化するなかで外部環境は総じて冴えない状況となっており、4-6月期はサービス輸出の伸びも減速したため、低迷が鮮明になっている(図表12)。

一方で、交易条件は大幅な改善が続いている。

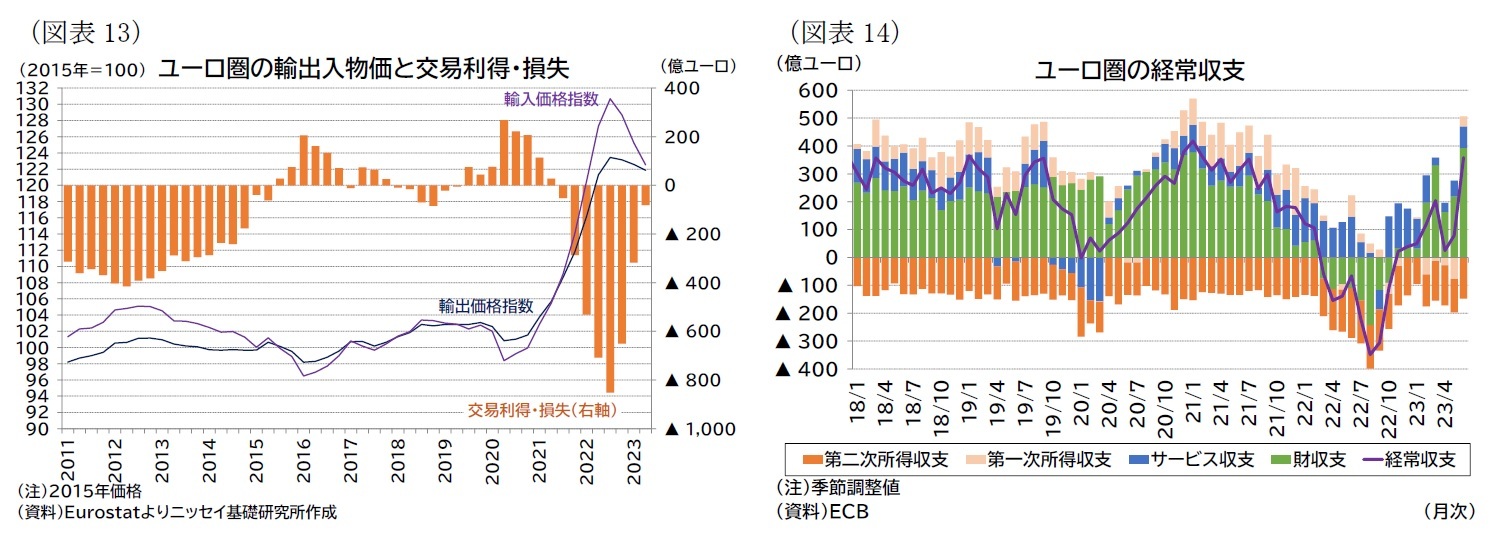

輸出入デフレータはいずれも22年7-9月期をピークにいずれも下落、特に輸入デフレータの下落幅は大きく、交易損失はコロナ禍前の18年頃に経験した程度の水準まで低下している(図表13)。経常収支は足もとの変動幅が大きいものの、23年6月には大幅な黒字を記録、コロナ禍後のピークを更新した(図表14)。

ロシアのウクライナ侵攻後は、貿易による所得流出が顕著だったが、現在はこうした状況から脱したと言える。

輸出入デフレータはいずれも22年7-9月期をピークにいずれも下落、特に輸入デフレータの下落幅は大きく、交易損失はコロナ禍前の18年頃に経験した程度の水準まで低下している(図表13)。経常収支は足もとの変動幅が大きいものの、23年6月には大幅な黒字を記録、コロナ禍後のピークを更新した(図表14)。

ロシアのウクライナ侵攻後は、貿易による所得流出が顕著だったが、現在はこうした状況から脱したと言える。

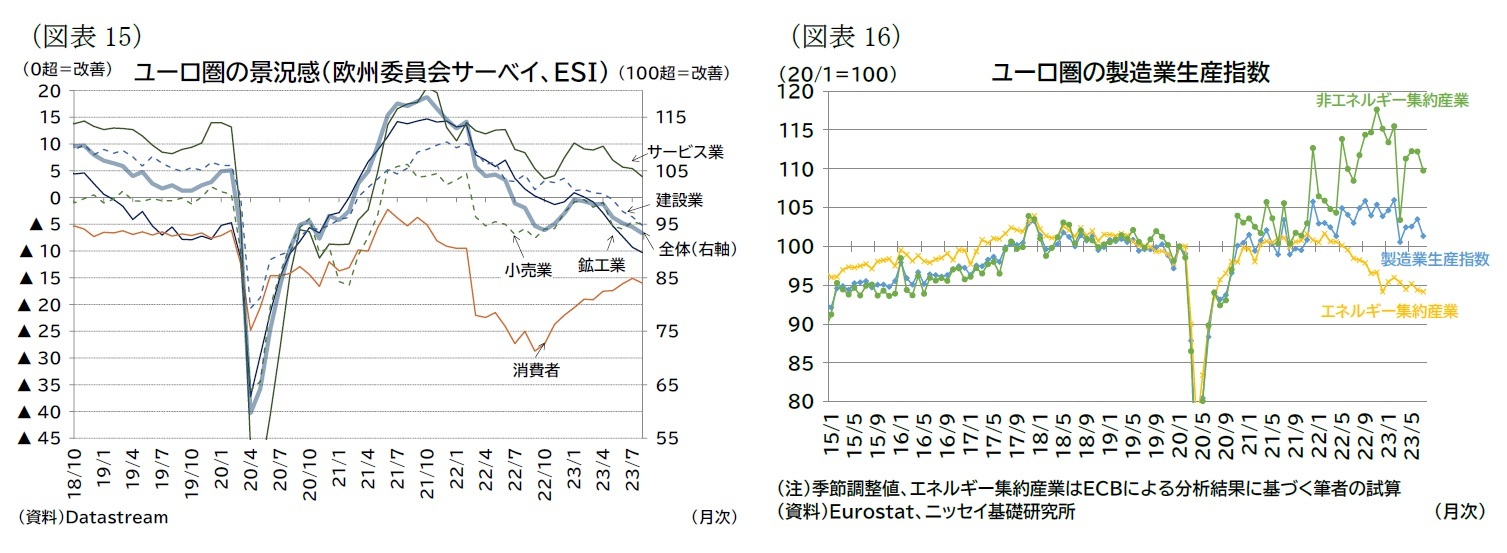

月次指標でより最近の状況まで確認すると、企業景況感がコロナ禍期間中の20年11月以来となる低水準に落ち込んでいる(図表15)。世界的に製造業が低迷するなか、ユーロ圏の景況感も鉱工業を中心に弱い。実際の生産指数も均して見ると減速傾向にある(図表16)。

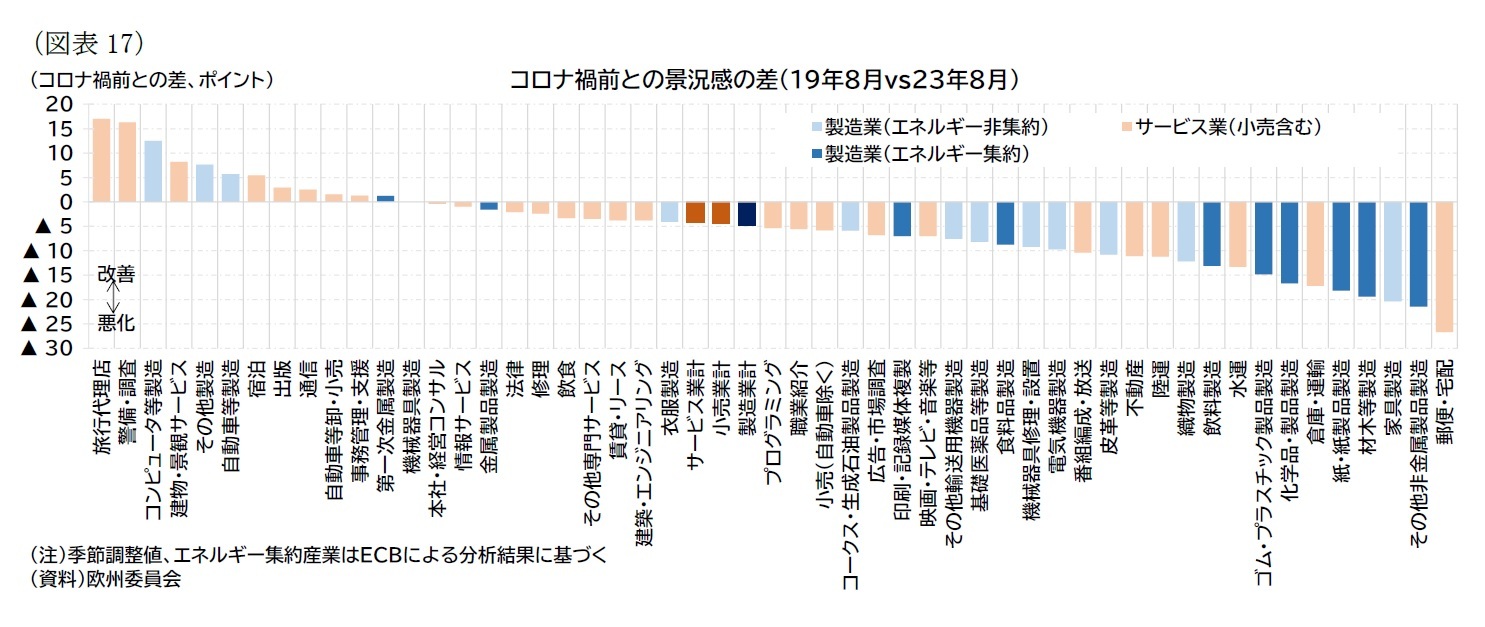

また、製造業のうちエネルギー集約型産業の生産についてはガス不足懸念が高まった昨年以降から現在まで低迷を続けており、景況感も他業種と比較して相対的に悪い(図表16・17)。ガス価格は低下したが依然としてコロナ禍前の水準よりは高くエネルギー価格高騰の余波が見られること(前掲図表4)、ガス消費の抑制といった制約が影響していると考えられる。

また、製造業のうちエネルギー集約型産業の生産についてはガス不足懸念が高まった昨年以降から現在まで低迷を続けており、景況感も他業種と比較して相対的に悪い(図表16・17)。ガス価格は低下したが依然としてコロナ禍前の水準よりは高くエネルギー価格高騰の余波が見られること(前掲図表4)、ガス消費の抑制といった制約が影響していると考えられる。

また、これまで成長を支えてきたサービス業の景況感も足もとで低下している。サービス業のうち、対面サービス産業については経済再開後のペントアップ需要の盛り上がりを受けて景況感も高いが、流通関連サービスなどは財消費の停滞などを反映して景況感の弱さが波及していると考えられる(図表17)。対面サービス産業もペントアップ需要が一巡した後、一段の成長が見込みにくい環境になっているとと見られる。

5 1-3月期成長率が公表された時点では、22年10-12月期と23年1-3月期がともにマイナスとなり、テクニカルリセッションに該当していたが、その後の改定で1-3月期の成長率がプラスに修正された。

6 投資の伸びは、外資系多国籍企業の活動のGDPへの寄与が大きいアイルランドの投資(主に無形資産投資(知的財産生産物))の動向に左右される部分が大きい。アイルランドを除く投資の伸び率は4-6月期で前期比0.1%(前期:1.0%)となっている。

(2023年09月15日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

新着記事

-

2025年10月14日

厚生年金の加入制限が段階的に廃止へ。適用徹底には連携強化が課題。~年金改革ウォッチ 2025年10月号 -

2025年10月14日

貸出・マネタリー統計(25年9月)~銀行貸出の伸びが4年半ぶりの4%台に、定期預金等はバブル期以来の高い伸びを記録 -

2025年10月14日

中国の貿易統計(25年9月)~輸出、輸入とも加速。対米輸出は減少が続く -

2025年10月14日

ロシアの物価状況(25年9月)-低下が続くが、足もとインフレ圧力の強まりも -

2025年10月14日

今週のレポート・コラムまとめ【10/7-10/10発行分】

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【欧州経済見通し-インフレ見通しに対する不確実性は依然高い】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州経済見通し-インフレ見通しに対する不確実性は依然高いのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.