- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 世界経済 >

- 原油価格変動のグローバル株式市場への影響

2023年08月31日

文字サイズ

- 小

- 中

- 大

1――ウクライナ侵攻や世界的なインフレを背景に原油価格の変動が続く

ロシアによるウクライナ侵攻などを背景に原油価格の変動が続いている。原油価格の変動はエネルギー需給などを通じて世界各国の株式市場と関連している。本稿では世界の株式市場への原油価格の影響について見ていきたい。

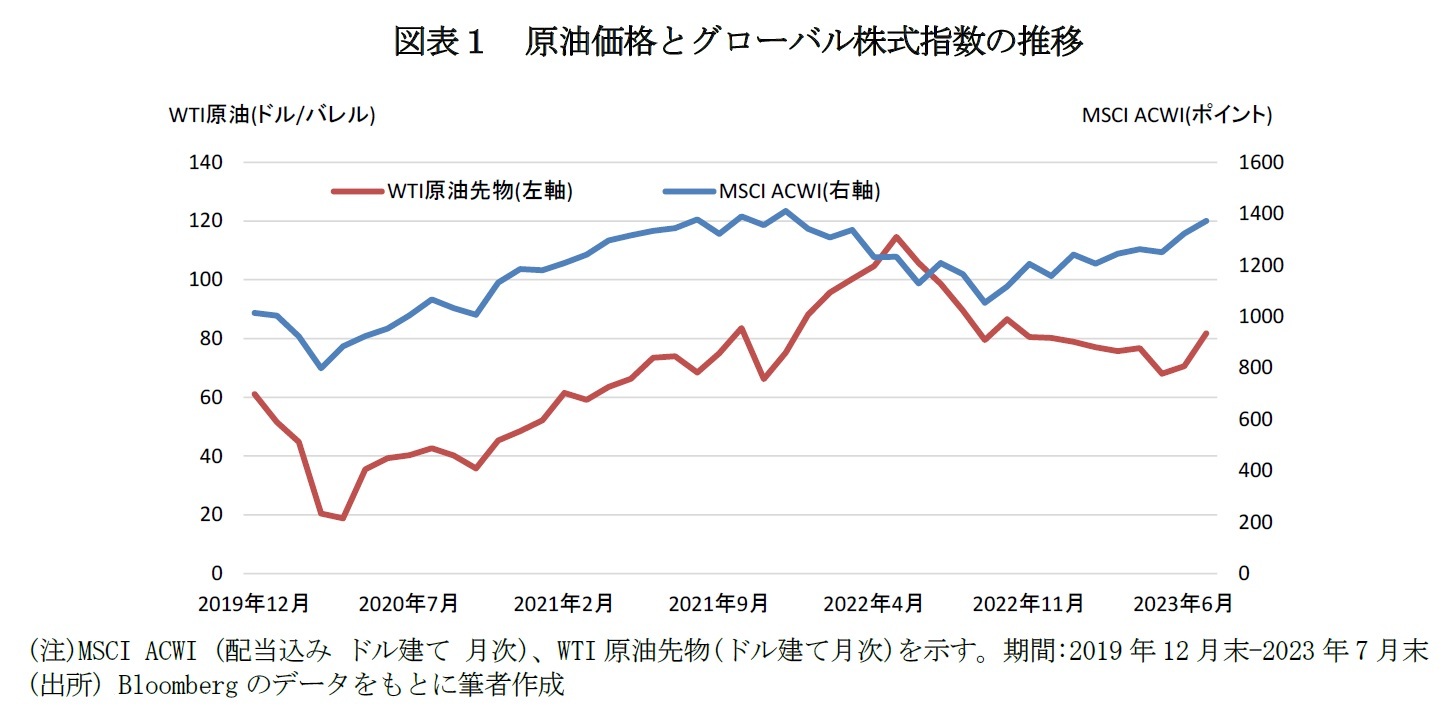

図表1はグローバル株式指数(MSCI ACWI)と原油価格(WTI原油先物)の推移を示している。これを見ると、原油価格は2019年12月に新型コロナウイルス感染症が中国で発生してから翌2020年4月末には18.8ドル/バレルまで下落した。その後は、世界的なインフレやロシアによるウクライナ侵攻により2022年5月末には114.7ドルまで上昇、その後は世界経済の減速懸念などにより下落基調が続いた。

一方でグローバル株式指数は、新型コロナウイルス感染症の発生により下落した後、世界的なインフレや上昇に転じ、2021年末には1410.9ポイントに達した。その後は地政学リスクの高まりなどにより軟調となったが、足元では、米国経済の回復期待などにより上昇に転じている。

一般的に景気拡大期には株価の上昇とともにエネルギー需要の高まりにより原油価格は上昇し、両者のリターンは連動する傾向がある。図表1の期間のMSCI ACWIとWTI原油先物のリターンの相関係数は0.43と両者は概ね正の相関関係を持っていることが分かる。

図表1はグローバル株式指数(MSCI ACWI)と原油価格(WTI原油先物)の推移を示している。これを見ると、原油価格は2019年12月に新型コロナウイルス感染症が中国で発生してから翌2020年4月末には18.8ドル/バレルまで下落した。その後は、世界的なインフレやロシアによるウクライナ侵攻により2022年5月末には114.7ドルまで上昇、その後は世界経済の減速懸念などにより下落基調が続いた。

一方でグローバル株式指数は、新型コロナウイルス感染症の発生により下落した後、世界的なインフレや上昇に転じ、2021年末には1410.9ポイントに達した。その後は地政学リスクの高まりなどにより軟調となったが、足元では、米国経済の回復期待などにより上昇に転じている。

一般的に景気拡大期には株価の上昇とともにエネルギー需要の高まりにより原油価格は上昇し、両者のリターンは連動する傾向がある。図表1の期間のMSCI ACWIとWTI原油先物のリターンの相関係数は0.43と両者は概ね正の相関関係を持っていることが分かる。

2――世界の原油取引の流れ

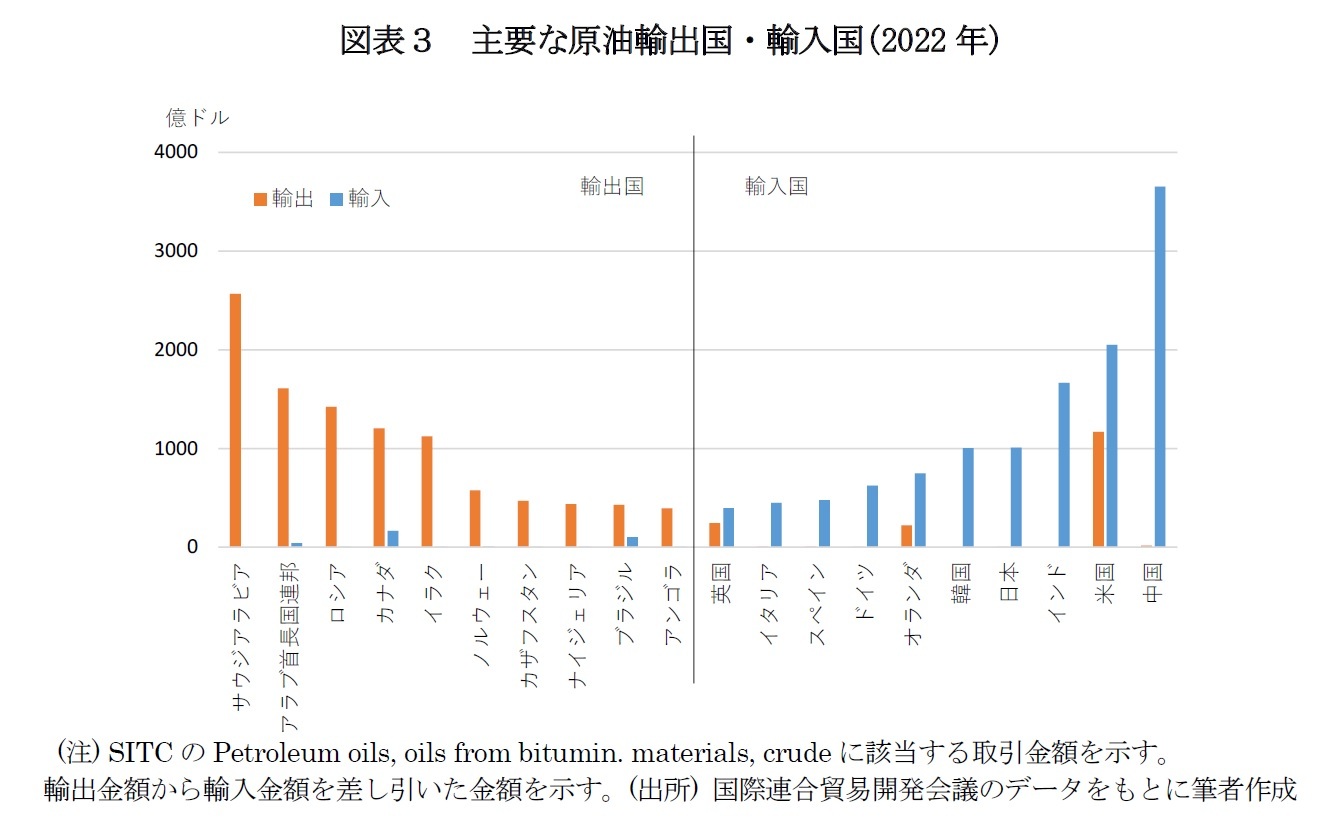

世界の株式市場への原油価格への影響は原油の貿易が背景となっている。原油輸出国についておおよそのイメージはあるだろうが、実際にはどの国がどれだけ原油を輸出・輸入しているのだろうか。図表2、3は国連貿易開発会議(United Nations Conference on Trade and Development: UNCTAD)が公表する世界の国々の原油輸出・輸入金額を示している。これを見ると、原油を輸出する主要な国はサウジアラビアやアラブ首長国連邦、ロシアなどとなっている。一方で主な輸入国は中国、米国、インド、日本などとなっている。

2000年代後半、米国はシェールと呼ばれる種類の岩石の層に含まれている石油や天然ガスを掘削する新しい技術の開発と商業化(シェール革命と呼ばれる)により原油産出量の大幅な増加に成功した1。シェール革命以前は中東の産油国が主な原油輸出国だったが、新たな石油資源の開発により米国やカナダは原油輸出を行うようになった。この結果、従来は中東やロシアなどに限られていた原油輸出国に新たな国々が加わり、世界の石油取引の構造を変化させた。ただし、米国については原油生産国であると同時に消費国でもあるため、同国の原油輸入は輸出を上回っていることに注意したい。

主要な原油輸入国の輸入先シェアについて見ると、中国はサウジアラビア17.7%、ロシア15.9%などとなっている。インドはイラク22.6%、サウジアラビア19.7%などとなっている。日本については、中東への依存度が現在でも大きく、日本の輸入に占める割合はサウジアラビア39.7%、アラブ首長国連邦37.8%などと中東諸国に依存している状況となっている。

2000年代後半、米国はシェールと呼ばれる種類の岩石の層に含まれている石油や天然ガスを掘削する新しい技術の開発と商業化(シェール革命と呼ばれる)により原油産出量の大幅な増加に成功した1。シェール革命以前は中東の産油国が主な原油輸出国だったが、新たな石油資源の開発により米国やカナダは原油輸出を行うようになった。この結果、従来は中東やロシアなどに限られていた原油輸出国に新たな国々が加わり、世界の石油取引の構造を変化させた。ただし、米国については原油生産国であると同時に消費国でもあるため、同国の原油輸入は輸出を上回っていることに注意したい。

主要な原油輸入国の輸入先シェアについて見ると、中国はサウジアラビア17.7%、ロシア15.9%などとなっている。インドはイラク22.6%、サウジアラビア19.7%などとなっている。日本については、中東への依存度が現在でも大きく、日本の輸入に占める割合はサウジアラビア39.7%、アラブ首長国連邦37.8%などと中東諸国に依存している状況となっている。

1 経済産業省資源エネルギー庁(2018)

3――各国の株式市場と原油価格の関係

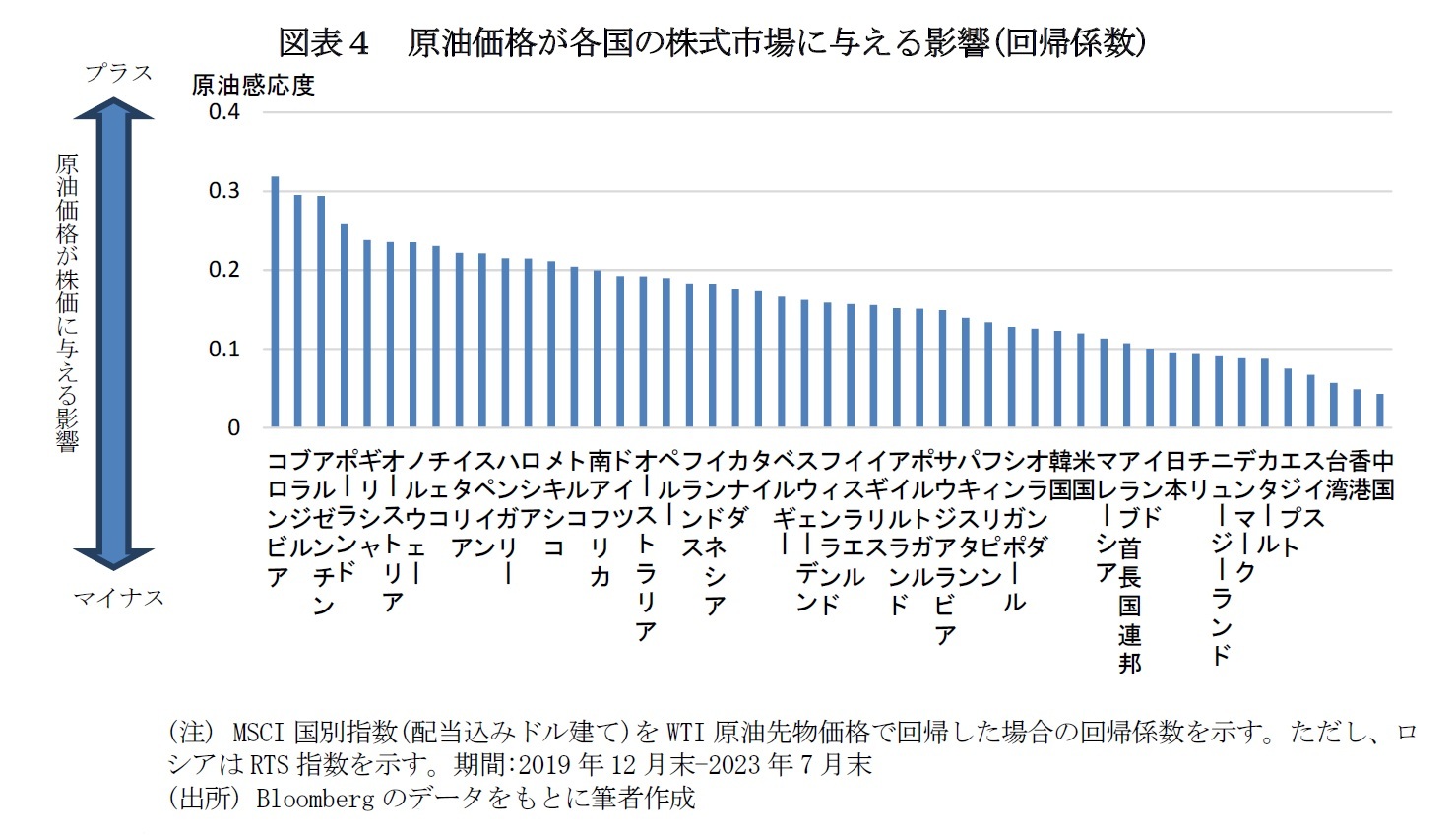

このような世界の原油取引を背景に原油価格は各国の株式市場に影響を及ぼしている。図表4は2019年12月末から2023年7月末までの各国のMSCI国別指数のリターン(配当込みドル建て)と原油価格(WTI原油先物)への感応度 (原油価格が1%上昇すると株価が何%上昇するか) を示している。

原油感応度が高い国(原油が上昇すると株式が上昇しやすい国)としては、コロンビア、ブラジル、アルゼンチンといった原油輸出国が挙げられる。一方で、原油感応度が低い国としては、世界最大の原油輸入国である中国や米国、日本、韓国といった国が挙げられ、これらの国では原油価格が株価に与える影響は相対的に小さいと言える。

日本を含む原油輸入国も原油感応度がプラスとなっているのは意外に思われるかもしれないが、一般的に経済の拡大は株価の上昇と同時に原油需要増加・価格上昇をもたらすことから原油輸入国でも株価の原油感応度はプラスとなっている。

原油感応度が高い国(原油が上昇すると株式が上昇しやすい国)としては、コロンビア、ブラジル、アルゼンチンといった原油輸出国が挙げられる。一方で、原油感応度が低い国としては、世界最大の原油輸入国である中国や米国、日本、韓国といった国が挙げられ、これらの国では原油価格が株価に与える影響は相対的に小さいと言える。

日本を含む原油輸入国も原油感応度がプラスとなっているのは意外に思われるかもしれないが、一般的に経済の拡大は株価の上昇と同時に原油需要増加・価格上昇をもたらすことから原油輸入国でも株価の原油感応度はプラスとなっている。

4――おわりに

ここまでで説明したように、原油価格の変動は原油の貿易を通じて世界の株式市場に影響している。世界の原油貿易は2000年代後半のシェール革命以前は米国が主な原油輸入国であったが、現在では米国は原油の輸出を行っている他、カナダなども原油輸出国となっている。また、中国は米国を抜き世界最大の原油輸入国となっており、世界の原油取引の構造は変化が続いている。また、近年ではロシアのウクライナ侵攻によるロシアから欧州への原油輸出の禁止や、中長期的には原油など化石燃料から太陽光などの再生可能エネルギーへの転換が進められており、各国の株式市場への原油価格の影響を考える上では、こうした原油取引の構造を踏まえておくことが必要だ。原油をはじめとしたエネルギーは産業や生活に不可欠な一方で、時として地政学リスクの顕在化などにより供給が不安定化し経済や株式市場に大きな影響を与え得ることから、その動向に引き続き注視したい。

【参考文献】

経済産業省資源エネルギー庁(2018)、「2018年5月、「シェール革命」が産んだ天然ガスが日本にも到来」、2018年6月12日

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2023年08月31日「基礎研レター」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1860

経歴

- 【職歴】

2008年 大和証券SMBC(現大和証券)入社

大和証券投資信託委託株式会社、株式会社大和ファンド・コンサルティングを経て

2019年 ニッセイ基礎研究所(現職)

【加入団体等】

・公益社団法人 日本証券アナリスト協会 検定会員

・修士(工学)

原田 哲志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/12 | グローバル株式市場動向(2025年8月)-米国の利下げ期待から堅調な推移 | 原田 哲志 | 基礎研レター |

| 2025/09/03 | 日本の人的資本投資の現状と課題 | 原田 哲志 | ニッセイ年金ストラテジー |

| 2025/08/15 | グローバル株式市場動向(2025年7月)-米国と日欧の関税大枠合意により安心感が広がる | 原田 哲志 | 基礎研レター |

| 2025/07/24 | 注目される「アクティブシニア」の消費とは | 原田 哲志 | 基礎研レター |

新着記事

-

2025年09月18日

米FOMC(25年9月)-市場予想通り、政策金利を▲0.25%引き下げ。政策金利見通しを下方修正 -

2025年09月18日

保険適用後の不妊治療をめぐる動向~ARTデータとNDBデータの比較 -

2025年09月18日

不動産投資市場動向(2025年上期)~日本市場の取引額は高水準を維持。グローバル市場は回復基調を辿るも依然低調 -

2025年09月18日

資金循環統計(25年4-6月期)~個人金融資産は2239兆円と過去最高を更新、投信・国債・定期預金への資金流入が目立つ -

2025年09月18日

欧州委員会、Googleに制裁金-オンライン広告サービス市場での支配力濫用

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【原油価格変動のグローバル株式市場への影響】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

原油価格変動のグローバル株式市場への影響のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.