- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 米国経済 >

- FRBは巨額の債務超過もドルの信認は揺るがず~日銀の出口戦略への参考となるか~

FRBは巨額の債務超過もドルの信認は揺るがず~日銀の出口戦略への参考となるか~

金融研究部 客員研究員 小林 正宏

文字サイズ

- 小

- 中

- 大

1.FRBの総資産と政策金利

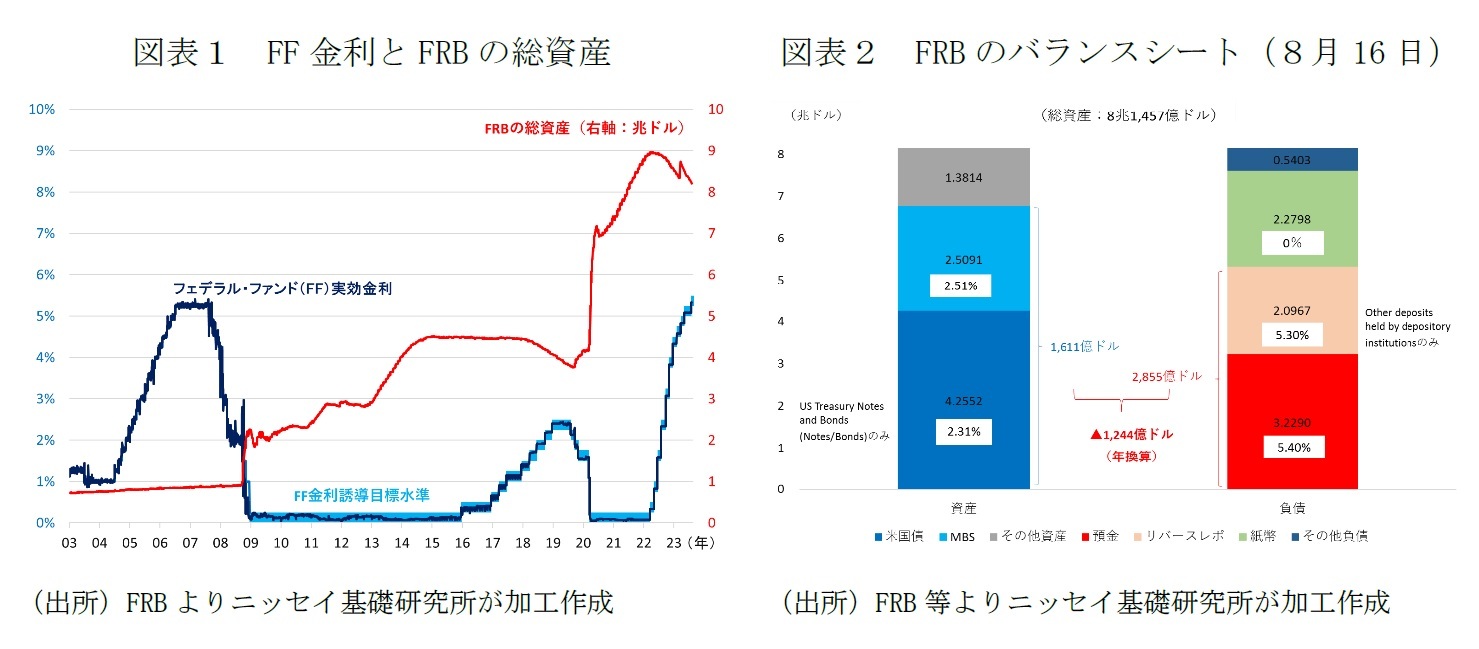

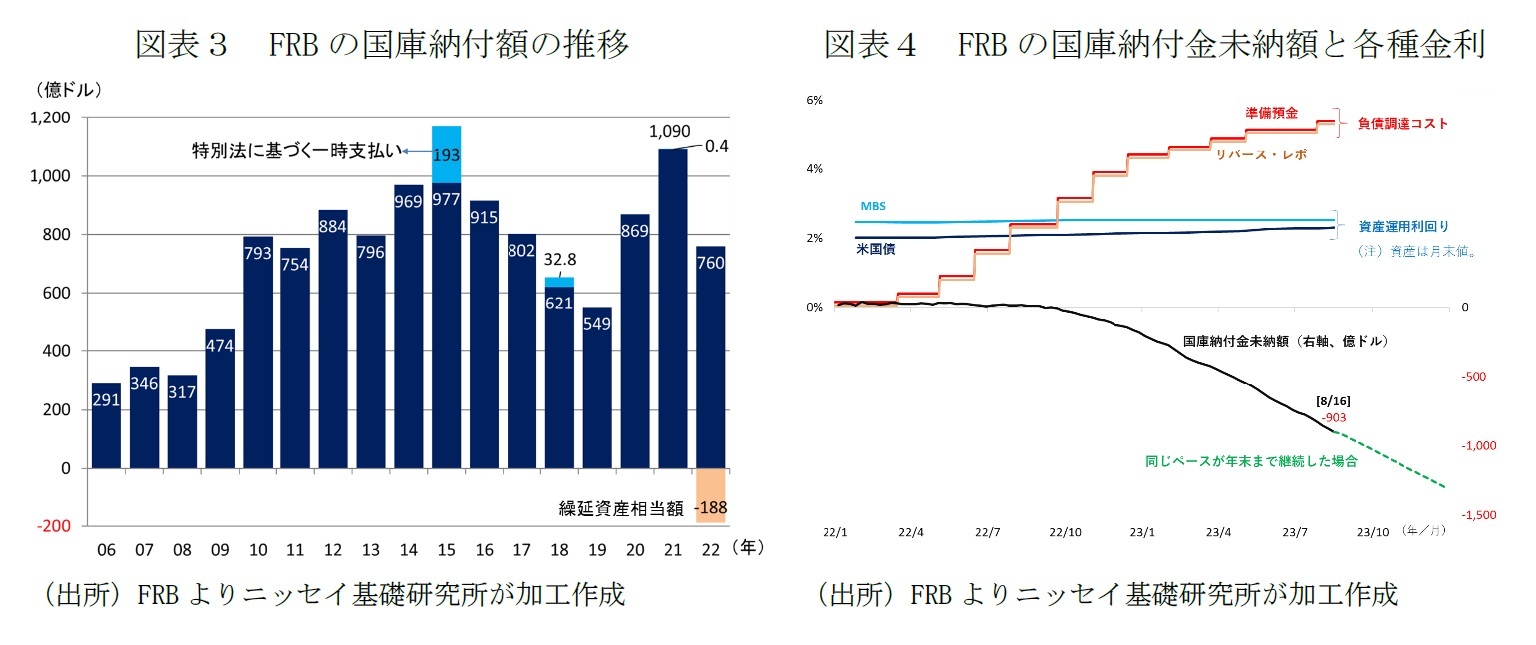

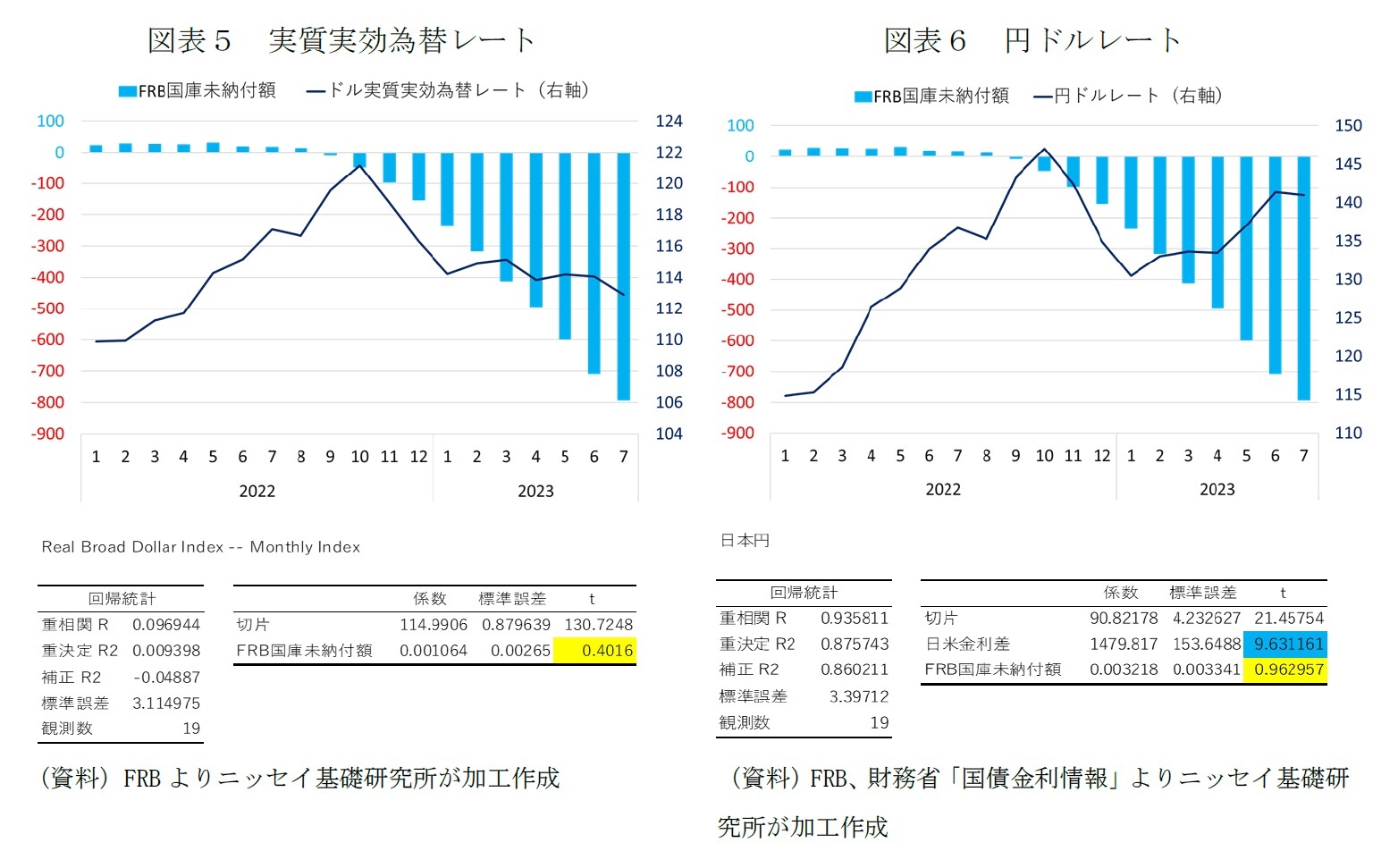

FRBが保有する資産の多くは長期の固定利付の債券で、直近の残高は米国債が約4.3兆ドル1、政府系の住宅ローン担保証券(MB2)が約2.5兆ドルで、残高で加重平均した利回りはそれぞれ2.31%、2.51%となっている3(図表2)。QE導入後もゼロ金利政策の頃はこれらの資産からの金利収入に対し、負債サイドでは調達コストがゼロに近かったため、膨大な利益を上げ、特別法による部分を除き、2009年から2022年の14年間で1兆1,254億ドルを米財務省に国庫納付していた(図表3)。

しかし、インフレ対応のため2022年3月から利上げに転じ、アメリカで政策金利とされるフェデラル・ファンド(FF)金利の誘導目標水準は0~0.25%から順次引き上げられ、2023年7月には5.25~5.5%となった。FF金利を一定のレンジに誘導するため、FRBは準備預金への付利4(interest on reserve balances:IORB) を活用し、補完的に下限5を翌日物のリバース・レポ(overnight reverse repurchase agreement:ON RRP)として、市場の流動性をコントロールしつつ、民間金融機関に金利を支払っている。この利払いの水準が直近では前者が5.4%、後者が5.3%と、保有する資産からの金利水準を上回る「逆鞘」状態となっている。

1 US Treasury Notes and Bondsのみの額。米国債としては、他にUS Treasury Bills (T-Bills)、US Treasury Floating Rate Notes (FRNs)、US Treasury Inflation-Protected Securities (TIPS)も保有している。

2 Mortgage Backed Securities。FRBはQEでMBSを大量に購入したが、日銀は購入していない。

3 Federal Reserve Bank of New York ”System Open Market Account Holdings of Domestic Securities”より

4 準備預金が所要準備と超過準備に区分され、異なる金利水準が適用されていた当時は、超過準備への付利(interest on excess reserves: IOER)は上限金利とされていた(Addendum to the Policy Normalization Principles and Plans)。2020年3月26日にFRBは所要準備を0にしたため、超過準備と準備預金は同額となっている。実効FF金利は概ねIORBの範囲内で推移しているが、一時的に超えていることもある。

5 下限を構成する理由として非預金金融機関による資金供給が指摘されている。

2.利上げのFRBの財務への影響と米ドルへの信認

このように、FRBの財務内容は急激に悪化しているが、ドルの信認が失墜するには至っていない。ドルの実質実効為替レートとFRBの債務超過額との相関係数はほぼ0である(図表5)。円ドルレートで見ても同じで、円ドル相場は足元では日米金利差でほぼ説明できる(図表6)。無論、金利が高い国の通貨が常に強いわけではないが、こと米ドルについては現状、FRBが利上げすることでFRBの財務内容は悪化しているものの、高金利により投資対象としての魅力が高まり、むしろドル高となる構図となっている。

3.日本銀行への示唆

7月末時点で日銀とFRBが保有する固定利付国債の満期構造を見ると、加重平均年限(WAL9)は日銀が6.59年、FRBが8.70年となっている。足元の為替レートで円換算して両者の保有する国債の残高が今度どのように推移するかを試算すると、両者の規模はほぼ同じで、向こう数年間は同じような速度で残高が減少していくことがわかる10(図表7)。

日銀は2022年11月28日に公表した令和4年上半期の決算で、保有有価証券の時価情報として国債の評価損益について▲8,749億円の含み損が出たことを明らかにした。参議院予算委員会の議事録によれば、これを踏まえ、日銀の雨宮前副総裁は同年12月2日、長期金利が上昇した場合に日銀が保有する国債に生じる含み損について「1%の場合マイナス28兆6千億円」との試算を示した11。その後、2023年5月26日に公表された「第138回事業年度(令和4年度)決算等について」では、令和5年3月末時点で保有していた国債の評価損益は▲1,571億円に損失額が縮小している。3月に米国で銀行破綻が続き、「質への逃避」から国債の利回りが低下したことが影響している。

日銀の雨宮前副総裁は通貨の信認について「適切な金融政策で物価の安定を図るという金融政策の運営で価値あるいは信用が裏付けされている」と述べ、仮に財務が悪化しても「金融政策の運営能力、遂行能力は損なわれない」と述べた。後段についてはFRBも同じことを述べている。その上で、既に出口戦略に着手し、FRBの財務内容が悪化しているにもかかわらずドルの信認が揺らいでいない12ことは、ドルが基軸通貨であるが故の特権の可能性もあるものの、日銀にとっても将来、異次元金融緩和からの出口戦略を検討する上で参考になるだろう13。

日本銀行の植田総裁もかつて審議委員だった当時、「自己資本と中央銀行」と題する講演14で、「量的緩和策からの脱出期に日本銀行が会計上債務超過に陥る可能性は、それほど高くないといえようか。またもしも一時的に債務超過に陥ったとしても、それがあまり多額ではなく、平常時に戻った後の期間収益を利用して比較的速やかに債務超過状態が解消される可能性もあろう」と述べた。ただ、当時と比較すると、黒田前総裁の異次元金融緩和により、保有する国債の量は10倍近くに膨らんだ。それでも、日銀よりもWALが長く、大きな金利リスクを抱えているFRBにおいて事実上の債務超過が現実の問題として発生しているにもかかわらずドルの信認が揺らいではいないことは、物価の見通しについては不確実性が高く「確信」が持てない日銀にとっても、金融政策の実施において円の暴落を意識する必要性は低い可能性を示唆しており、その点については確信を持って政策運営を実施してよいという示唆を与えているかもしれない。

とはいえ、市場のセンチメントは急変しうる。日銀の期間損益が赤字に転落し、そのことが殊更大きく報道され、市場関係者が動揺するようなことがあれば、円が下落することはあり得ないではない。その意味でも、日銀にはこれまでにも増して市場との対話、コミュニケーションが重要になってくると思われる。

8 日本銀行が保有する国債の銘柄別残高より。

9 Weighted Average Life。

10 FRBはMBSも2.5兆ドル余、保有しているが、金利環境により繰上償還が変動するため同じように残高の推移を推計するのは困難なためここでは割愛している。

11 参議院予算委員会議事録より。

12 オーストラリア準備銀行も2022年に124億豪ドル余の債務超過に陥っているが、豪ドルが暴落している事実はない。

13 なお、日銀が他の中央銀行と大きく異なる点として、令和5年3月末時点で信託財産指数連動型上場投資信託(ETF)を簿価で37兆1,160億円、時価で53兆1,517億円保有しており、評価損益は16兆0,356億円のプラスと、巨額の含み益を抱えている。一方で価格下落リスクにも晒されているが、この点は海外で参考になる先例がないため、本稿での考察からは割愛している。

14 2003年10月25日、2003年度日本金融学会秋季大会における植田審議委員記念講演要旨

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2023年08月21日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

- 【職歴】

1988年 住宅金融公庫入社

1996年 海外経済協力基金(OECF)出向(マニラ事務所に3年間駐在)

1999年 国際協力銀行(JBIC)出向

2002年 米国ファニーメイ特別研修派遣

2022年 住宅金融支援機構 審議役

2023年 6月 日本生命保険相互会社 顧問

7月 ニッセイ基礎研究所 客員研究員(現職)

【加入団体等】

・日本不動産学会 正会員

・資産評価政策学会 正会員

・早稲田大学大学院経営管理研究科 非常勤講師

【著書等】

・サブプライム問題の正しい考え方(中央公論新社、2008年、共著)

・世界金融危機はなぜ起こったのか(東洋経済新報社、2008年、共著)

・通貨で読み解く世界経済(中央公論新社、2010年、共著)

・通貨の品格(中央公論新社、2012年)など

小林 正宏のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/17 | 首都圏の中古マンション価格~隣接する行政区単位での価格差は?~ | 小林 正宏 | 研究員の眼 |

| 2025/10/06 | データで見る今年の夏の暑さ~東京は偏差値で言えば80台~ | 小林 正宏 | 研究員の眼 |

| 2025/03/07 | 東京23区で子育てをしている世帯の過半は年収1千万円以上-1億円を超えた東京23区のマンション市場の行方は? | 小林 正宏 | 基礎研マンスリー |

| 2025/02/26 | 利上げで潤った米銀~FRBの損失は拡大も金融システム全体ではニュートラル~ | 小林 正宏 | 研究員の眼 |

新着記事

-

2025年10月21日

今週のレポート・コラムまとめ【10/14-10/20発行分】 -

2025年10月20日

中国の不動産関連統計(25年9月)~販売は前年減が続く -

2025年10月20日

ブルーファイナンスの課題-気候変動より低い関心が普及を阻む -

2025年10月20日

家計消費の動向(単身世帯:~2025年8月)-外食抑制と娯楽維持、単身世帯でも「メリハリ消費」の傾向 -

2025年10月20日

縮小を続ける夫婦の年齢差-平均3歳差は「第二次世界大戦直後」という事実

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【FRBは巨額の債務超過もドルの信認は揺るがず~日銀の出口戦略への参考となるか~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

FRBは巨額の債務超過もドルの信認は揺るがず~日銀の出口戦略への参考となるか~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.