- シンクタンクならニッセイ基礎研究所 >

- 不動産 >

- 不動産市場・不動産市況 >

- 商業施設売上高の長期予測

2023年07月21日

文字サイズ

- 小

- 中

- 大

2|年齢別にみたECシフト: 高年層のEC普及が進む

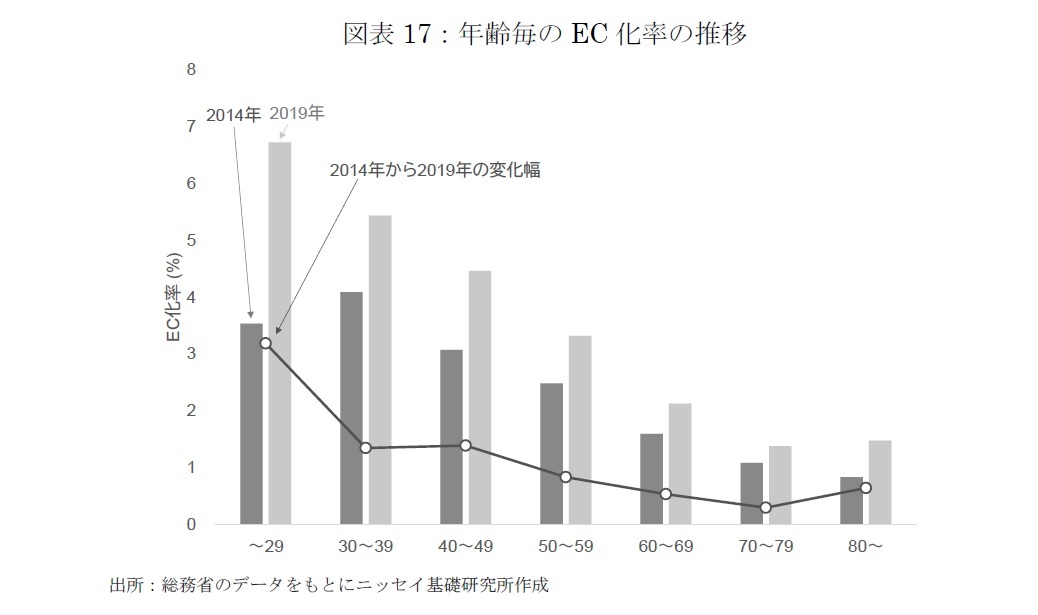

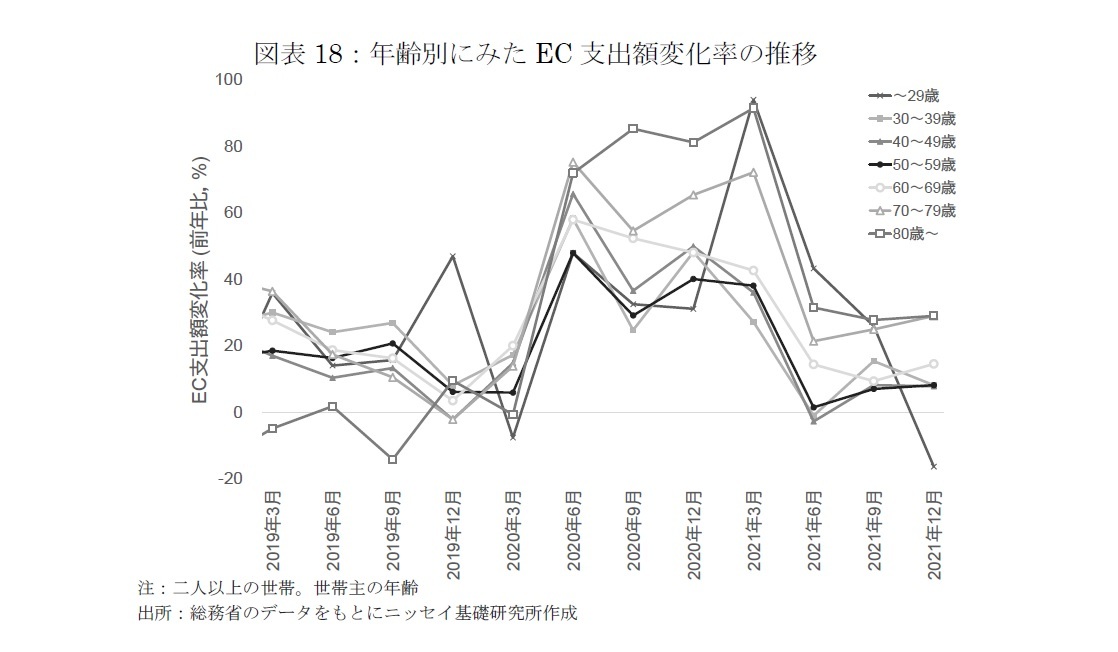

総務省「全国家計構造調査(旧全国消費実態調査)」のデータから年齢毎のEC化率を確認すると、2019年は29歳以下が最も高く、年齢が高くなるにつれて低下する(図表17)。2014年から2019年にかけては、年齢が低いほどEC化率の上昇幅が大きかった。

総務省「全国家計構造調査(旧全国消費実態調査)」のデータから年齢毎のEC化率を確認すると、2019年は29歳以下が最も高く、年齢が高くなるにつれて低下する(図表17)。2014年から2019年にかけては、年齢が低いほどEC化率の上昇幅が大きかった。

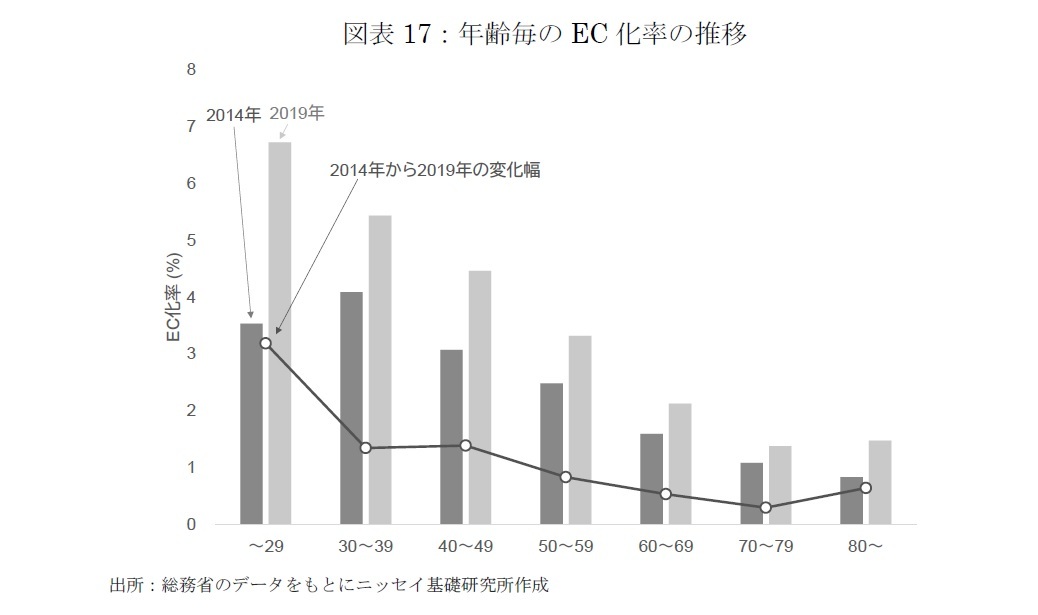

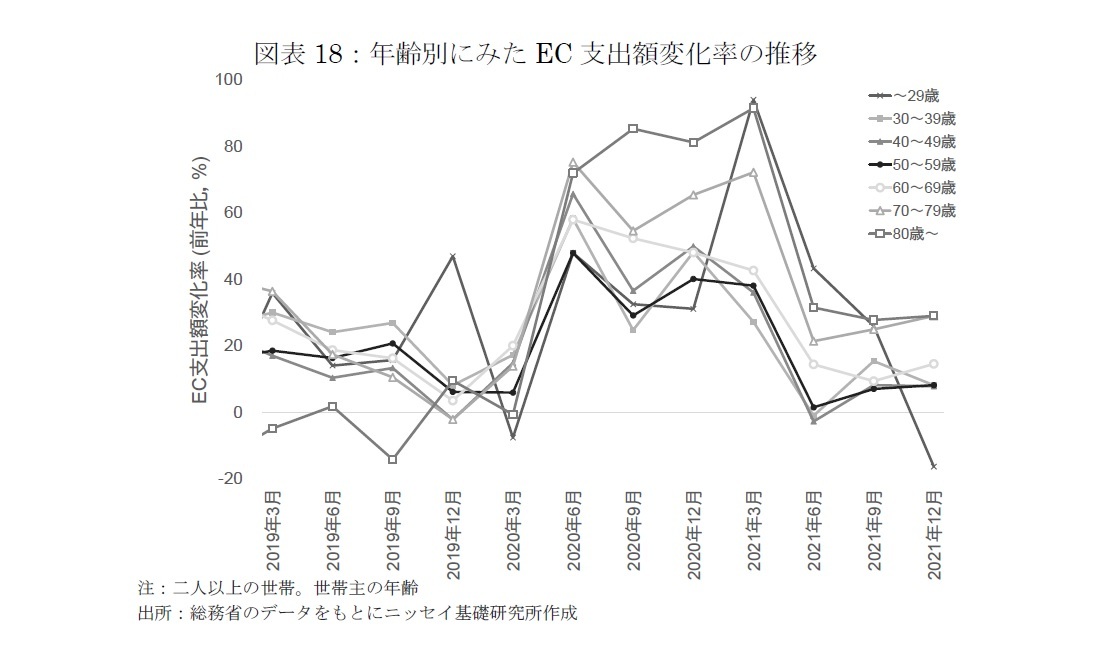

一方、総務省の「家計消費状況調査」によると、コロナ禍におけるEC支出額の伸び率は、高年層の方が若年層・中年層より大きく、ECシフトの加速が一服した2021年においても、高年層はコロナ以前の水準を上回っている(図表18)。EC支出額が急増した2020年4-6月期に、増加率が最も高かったのは「70~79歳」(前年同期比+75.2%)、次いで「80歳~」(+71.9%)であった。2021年10-12月期においても「70~79歳」(+28.9%)や「80歳~」(+28.9%)といった高齢層は、2019年を上回る伸び率を維持している。これに対して、若年層と中年層のEC支出額の伸び率は、2021年4-6月期以降、コロナ以前の水準まで減速している。このようにコロナ禍では、インターネット利用率の低さなどからEC利用が遅れていた高年層において、コロナ感染防止のため外出等を控えることで、EC普及が進んだことが特徴である。コロナ禍により、ECへの物理的・心理的な障壁が解消されてきており、EC化の裾野が広がっている。

以上のように、2020年に加速したECシフトは、2021年に入りコロナ以前のペースまで鈍化している。しかし、もともとEC化率が低い品目や年齢層にEC普及が進んだことで、今後のEC拡大ペースが速まるかもしれない。これまで、実物を見て選びたいとのニーズから食料品のEC化率は低かったが、コロナ禍を経て急拡大した。また、高年層のEC支出額は他の年代より大きい伸び率を維持しており、こうした傾向は今後も継続する可能性がある。

以上のように、2020年に加速したECシフトは、2021年に入りコロナ以前のペースまで鈍化している。しかし、もともとEC化率が低い品目や年齢層にEC普及が進んだことで、今後のEC拡大ペースが速まるかもしれない。これまで、実物を見て選びたいとのニーズから食料品のEC化率は低かったが、コロナ禍を経て急拡大した。また、高年層のEC支出額は他の年代より大きい伸び率を維持しており、こうした傾向は今後も継続する可能性がある。

5――商業施設の売上環境のシミュレーション手法とシナリオ設定

続いて以下では、これまでの考察をベースに、2040年までの商業施設売上高を複数のシナリオのもとシミュレーションすることで、今後の商業施設の売上環境の変化について考察する。

1|シミュレーション手法

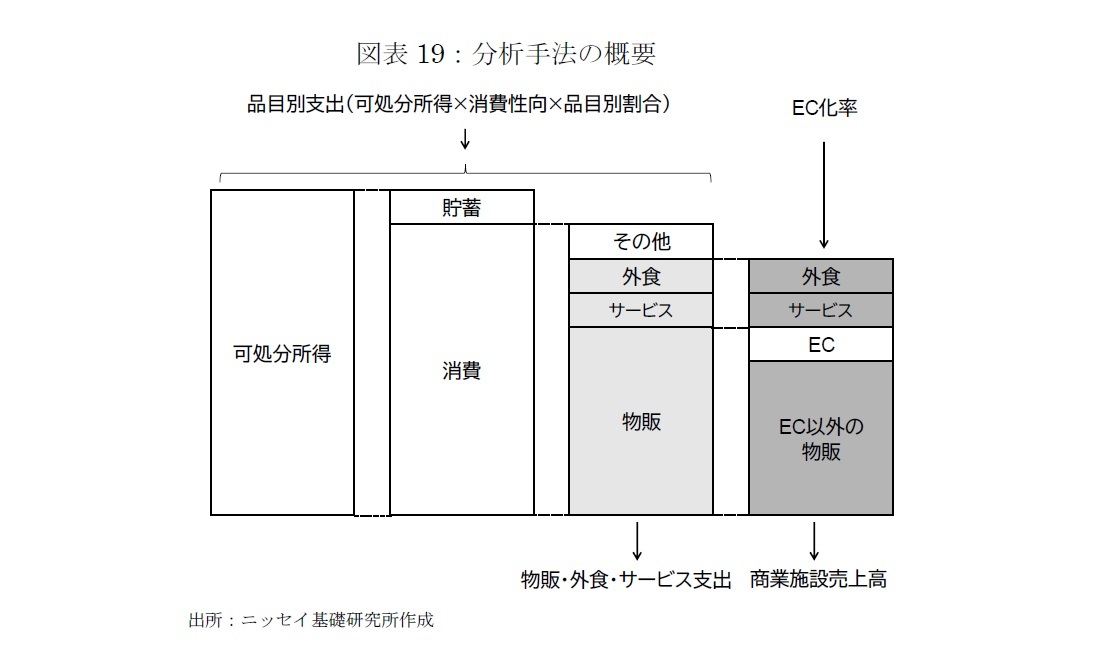

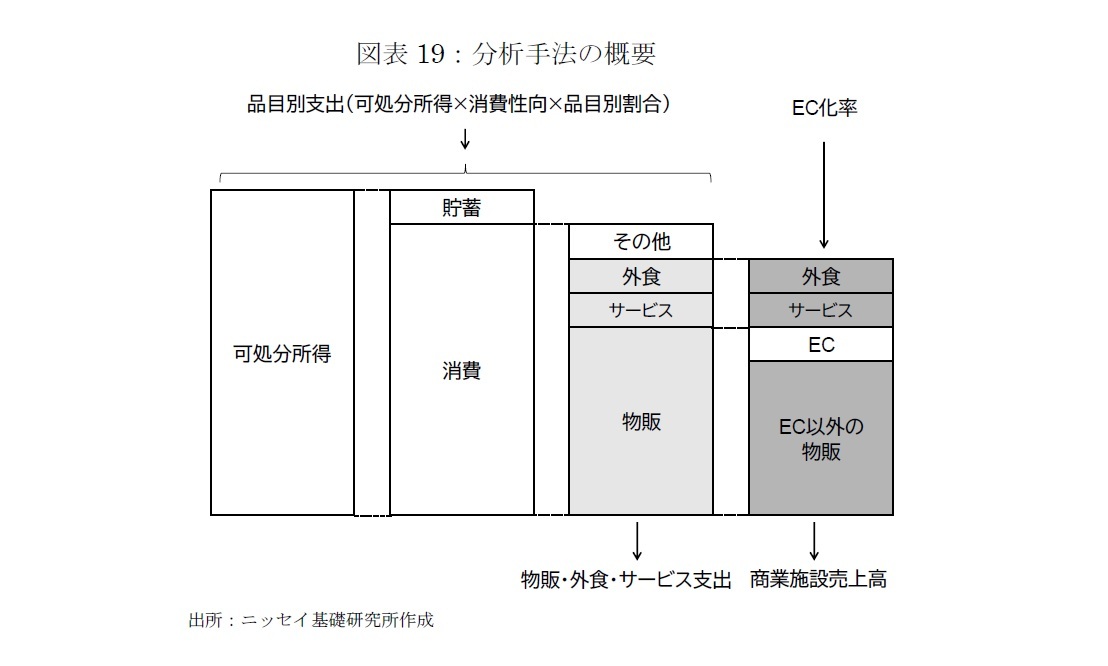

まず、年齢毎に見た各世帯の可処分所得と消費性向、品目別消費割合は将来時点で一定と仮定した。年齢毎の可処分所得に、消費性向と品目別消費割合を乗じることで、年齢毎の品目別支出が求まる。この年齢毎の品目別支出に、国立社会保障・人口問題研究所による年齢毎世帯数の将来推計を乗じることで、日本全体の物販・外食・サービス支出を求めた。これは日本の商業施設の潜在的な売上規模を示す。そして、日本全体の物販・外食・サービス支出からECによる購入を除いたものを、日本全体の商業施設売上高として推計した(図表19)。

まず、年齢毎に見た各世帯の可処分所得と消費性向、品目別消費割合は将来時点で一定と仮定した。年齢毎の可処分所得に、消費性向と品目別消費割合を乗じることで、年齢毎の品目別支出が求まる。この年齢毎の品目別支出に、国立社会保障・人口問題研究所による年齢毎世帯数の将来推計を乗じることで、日本全体の物販・外食・サービス支出を求めた。これは日本の商業施設の潜在的な売上規模を示す。そして、日本全体の物販・外食・サービス支出からECによる購入を除いたものを、日本全体の商業施設売上高として推計した(図表19)。

2|コロナ禍による消費行動の変容に関するシナリオ設定

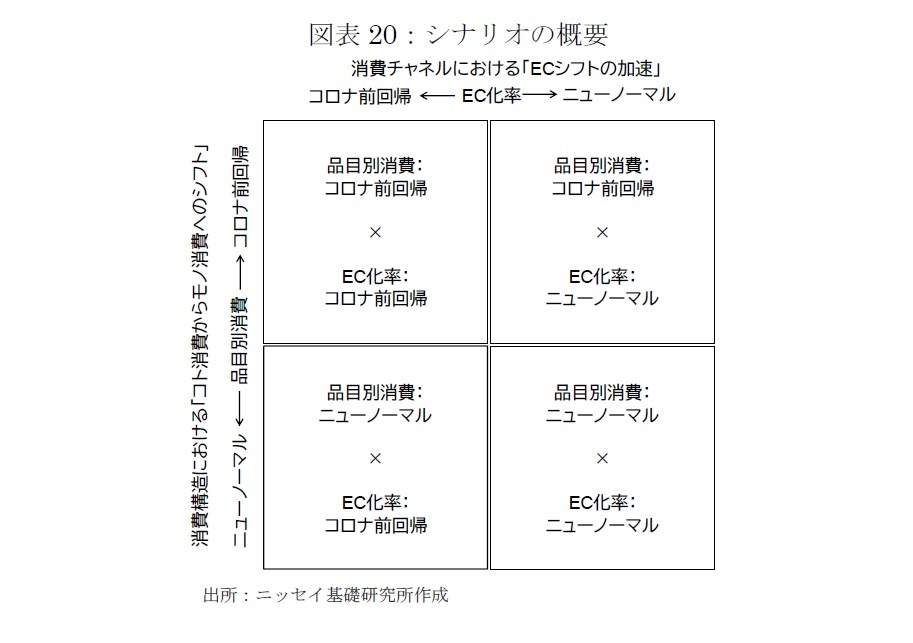

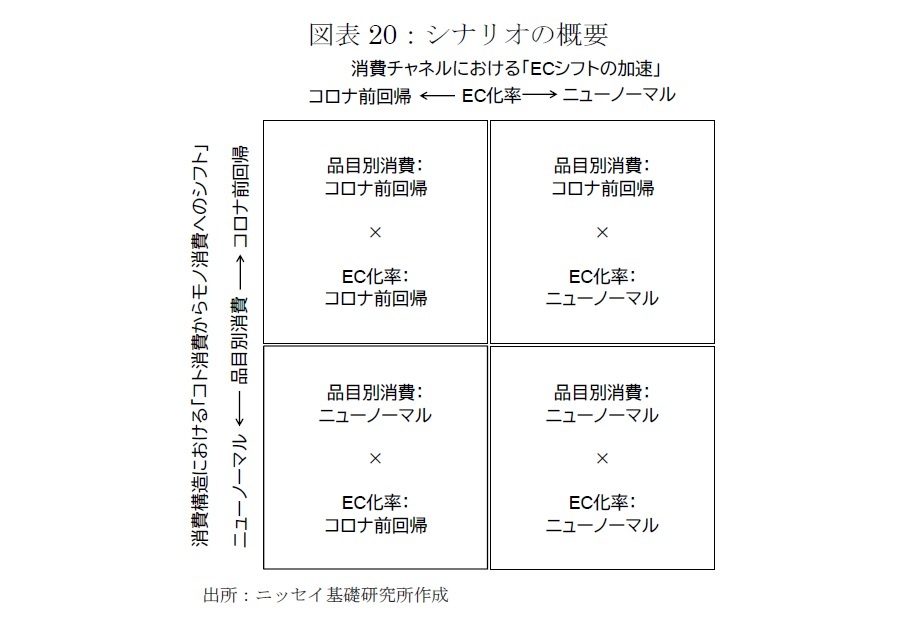

コロナ禍による消費行動の変容が感染収束後も定着するかどうかは、不確実性が大きいため、シナリオを設定する。コロナ禍による消費行動の変容には、消費構造の変化である「コト消費からモノ消費へのシフト」と、消費チャネルの変化である「ECシフトの加速」がある。これらの変化は、2020年にピークを迎えた可能性がある。そのため、消費構造の変化に関しては、品目別支出についてコロナ前の2019年に戻ることを想定した「コロナ前回帰シナリオ」と2021年のウィズコロナの状態が定着する「ニューノーマルシナリオ」の2つのシナリオを設定する。ポストコロナにおける消費構造は依然不透明だが、恐らくこの2つのシナリオの間に落ち着くことが予想される。また、消費チャネルの変化に関しても、EC化率についてコロナ前回帰シナリオとニューノーマルシナリオの2つのシナリオを設定する。したがって、品目別支出の2シナリオとEC化率の2シナリオを組み合わせた4つのシナリオのもと、商業施設の売上環境の変化を試算する(図表20)。

コロナ禍による消費行動の変容が感染収束後も定着するかどうかは、不確実性が大きいため、シナリオを設定する。コロナ禍による消費行動の変容には、消費構造の変化である「コト消費からモノ消費へのシフト」と、消費チャネルの変化である「ECシフトの加速」がある。これらの変化は、2020年にピークを迎えた可能性がある。そのため、消費構造の変化に関しては、品目別支出についてコロナ前の2019年に戻ることを想定した「コロナ前回帰シナリオ」と2021年のウィズコロナの状態が定着する「ニューノーマルシナリオ」の2つのシナリオを設定する。ポストコロナにおける消費構造は依然不透明だが、恐らくこの2つのシナリオの間に落ち着くことが予想される。また、消費チャネルの変化に関しても、EC化率についてコロナ前回帰シナリオとニューノーマルシナリオの2つのシナリオを設定する。したがって、品目別支出の2シナリオとEC化率の2シナリオを組み合わせた4つのシナリオのもと、商業施設の売上環境の変化を試算する(図表20)。

(1)品目別支出のシナリオ

コロナ前回帰シナリオでは、2021年の年齢毎の品目別支出を起点として、2019年水準に回帰した後、一定で推移する。つまり、コロナ禍で進んだコト消費からモノ消費へのシフトが、完全にコロナ前に戻る想定である。

ニューノーマルシナリオでは、年齢毎の品目別支出が2021年水準から一定で推移する。つまり、家計の消費構造が現在のウィズコロナの状況から変化せず、将来の物販・外食・サービス支出は人口動態によってのみ変動することを意味する。

(2)EC化率のシナリオ

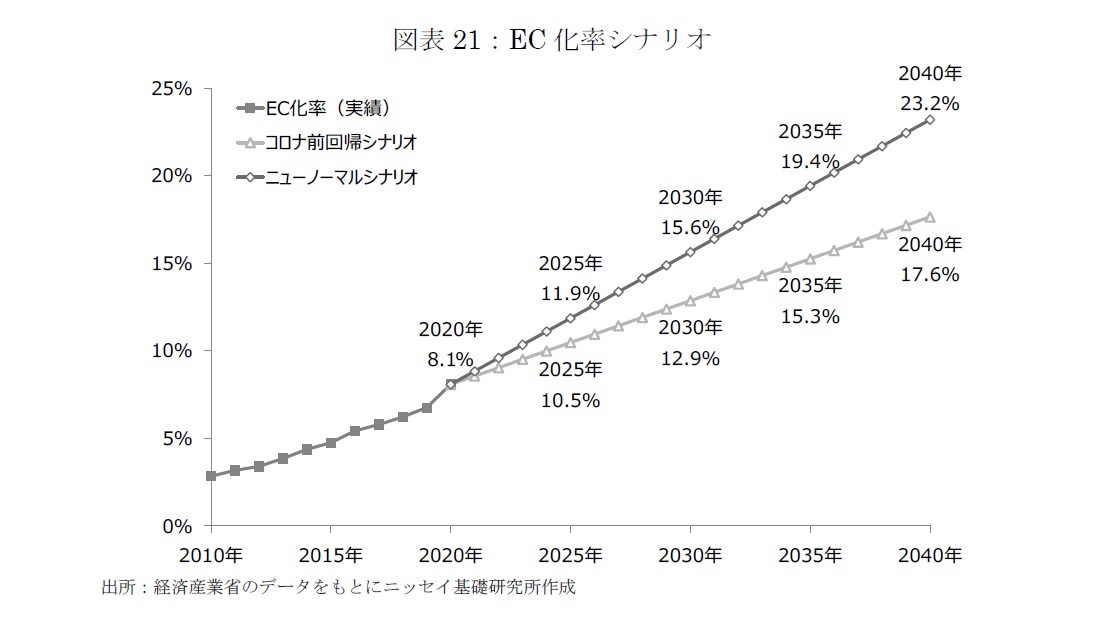

コロナ前回帰シナリオでは、2019年までの過去10年と同じペースで拡大する。これは、ECシフトの加速が2020年で終了し、EC拡大ペースはコロナ以前に戻ることを意味する。当シナリオでのEC化率は2020年の8.1%から、2030年に12.9%、2040年に17.6%となる(図表21)。

ニューノーマルシナリオでは、コロナ前回帰シナリオをベースに食料品と高年層は2021年のEC拡大ペースを維持すると仮定した。2020年に加速したECシフトは、2021年に入りコロナ前のペースまで鈍化している。しかし、品目別に見ると食料品、年齢別に見ると高年層は、2021年においても2019年を上回る拡大ペースを維持しているため、これらの変化をシナリオに反映する。当シナリオでのEC化率は2020年の8.1%から、2030年に15.6%、2040年に23.2%となる(図表21)。

コロナ前回帰シナリオでは、2021年の年齢毎の品目別支出を起点として、2019年水準に回帰した後、一定で推移する。つまり、コロナ禍で進んだコト消費からモノ消費へのシフトが、完全にコロナ前に戻る想定である。

ニューノーマルシナリオでは、年齢毎の品目別支出が2021年水準から一定で推移する。つまり、家計の消費構造が現在のウィズコロナの状況から変化せず、将来の物販・外食・サービス支出は人口動態によってのみ変動することを意味する。

(2)EC化率のシナリオ

コロナ前回帰シナリオでは、2019年までの過去10年と同じペースで拡大する。これは、ECシフトの加速が2020年で終了し、EC拡大ペースはコロナ以前に戻ることを意味する。当シナリオでのEC化率は2020年の8.1%から、2030年に12.9%、2040年に17.6%となる(図表21)。

ニューノーマルシナリオでは、コロナ前回帰シナリオをベースに食料品と高年層は2021年のEC拡大ペースを維持すると仮定した。2020年に加速したECシフトは、2021年に入りコロナ前のペースまで鈍化している。しかし、品目別に見ると食料品、年齢別に見ると高年層は、2021年においても2019年を上回る拡大ペースを維持しているため、これらの変化をシナリオに反映する。当シナリオでのEC化率は2020年の8.1%から、2030年に15.6%、2040年に23.2%となる(図表21)。

6――2040年までの商業施設の売上環境のシミュレーション結果

1|物販・外食・サービス支出の見通し

2040年までの物販・外食・サービス支出を、品目別支出に関する2つのシナリオのもと試算した。

(1)品目別支出のコロナ前回帰シナリオ

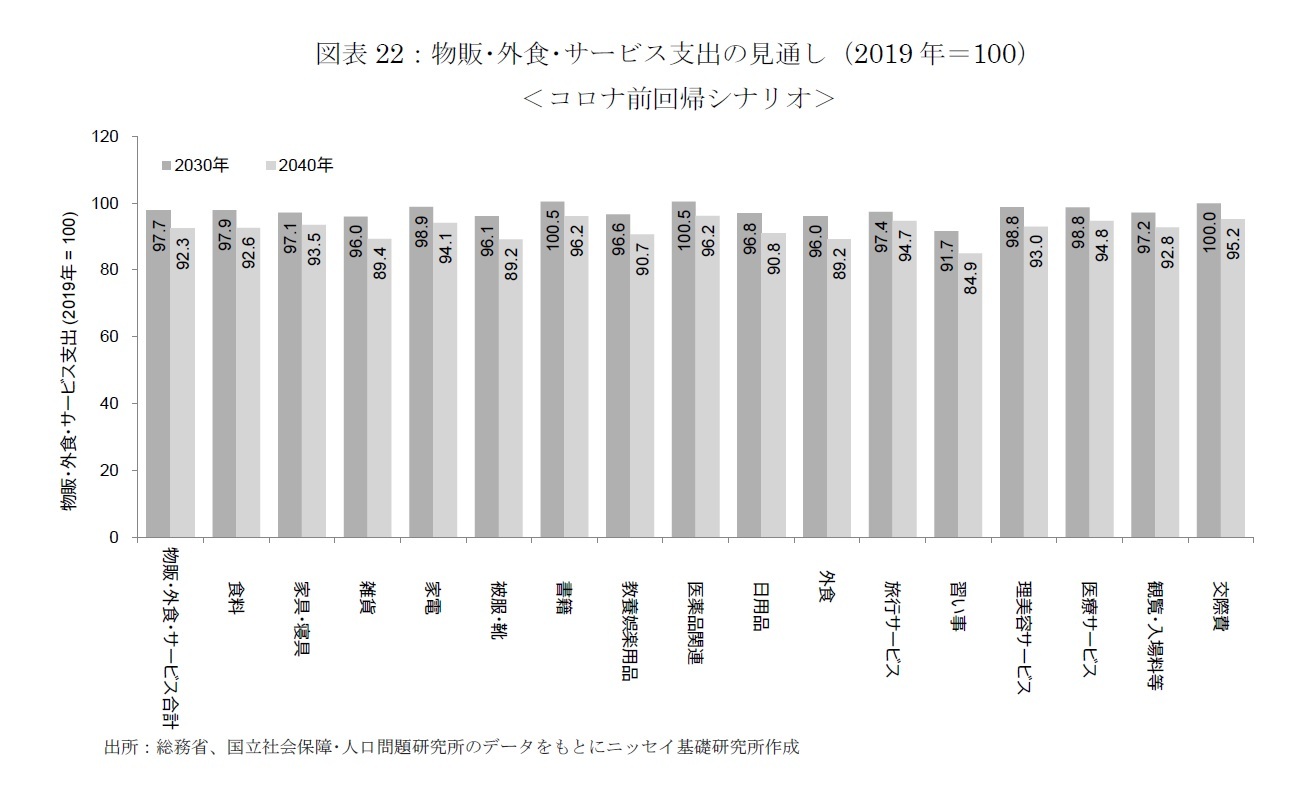

物販・外食・サービス支出は、2019年の水準を100とすると、2030年に97.7、2035年に92.3となる(図表22)。物販・外食・サービス支出は、コロナ以前へ回帰することで一時的に増加するものの、その後は少子高齢化の影響が徐々に強まり、減少ペースが加速する。

品目別に見ると、その変化は一様ではない。2030年までは、雑貨(96.0)、被服・靴(96.1)、教養娯楽用品(96.6)、外食(96.0)の減少率が大きい。一方、書籍(100.5)や医薬品関連(100.5)は増加する。他にも、食料(97.9)、家具・寝具(97.1)、家電(98.9)、旅行サービス(97.4)、医療サービス(98.8)、観覧・入場料等(97.2)は高齢化の影響が少ない品目のため、減少率が小幅にとどまる。観覧・入場料等、交際費といった品目には単身世帯増加によるプラスの影響があるため、高齢化の影響が一部相殺された。

2040年までの品目別変化を見ると、世帯数の減少や高齢者世帯の増加により支出の減少が加速し、全ての品目で減少する。特に、雑貨(89.4)、被服・靴(89.2)、外食(89.2)、習い事(84.9)は、2019年から10%以上の減少となる。医薬品関連(96.2)や交際費(95.2)は小幅な減少にとどまるが、高齢化の恩恵を受ける品目についてもマイナスに転じる結果となった。

2040年までの物販・外食・サービス支出を、品目別支出に関する2つのシナリオのもと試算した。

(1)品目別支出のコロナ前回帰シナリオ

物販・外食・サービス支出は、2019年の水準を100とすると、2030年に97.7、2035年に92.3となる(図表22)。物販・外食・サービス支出は、コロナ以前へ回帰することで一時的に増加するものの、その後は少子高齢化の影響が徐々に強まり、減少ペースが加速する。

品目別に見ると、その変化は一様ではない。2030年までは、雑貨(96.0)、被服・靴(96.1)、教養娯楽用品(96.6)、外食(96.0)の減少率が大きい。一方、書籍(100.5)や医薬品関連(100.5)は増加する。他にも、食料(97.9)、家具・寝具(97.1)、家電(98.9)、旅行サービス(97.4)、医療サービス(98.8)、観覧・入場料等(97.2)は高齢化の影響が少ない品目のため、減少率が小幅にとどまる。観覧・入場料等、交際費といった品目には単身世帯増加によるプラスの影響があるため、高齢化の影響が一部相殺された。

2040年までの品目別変化を見ると、世帯数の減少や高齢者世帯の増加により支出の減少が加速し、全ての品目で減少する。特に、雑貨(89.4)、被服・靴(89.2)、外食(89.2)、習い事(84.9)は、2019年から10%以上の減少となる。医薬品関連(96.2)や交際費(95.2)は小幅な減少にとどまるが、高齢化の恩恵を受ける品目についてもマイナスに転じる結果となった。

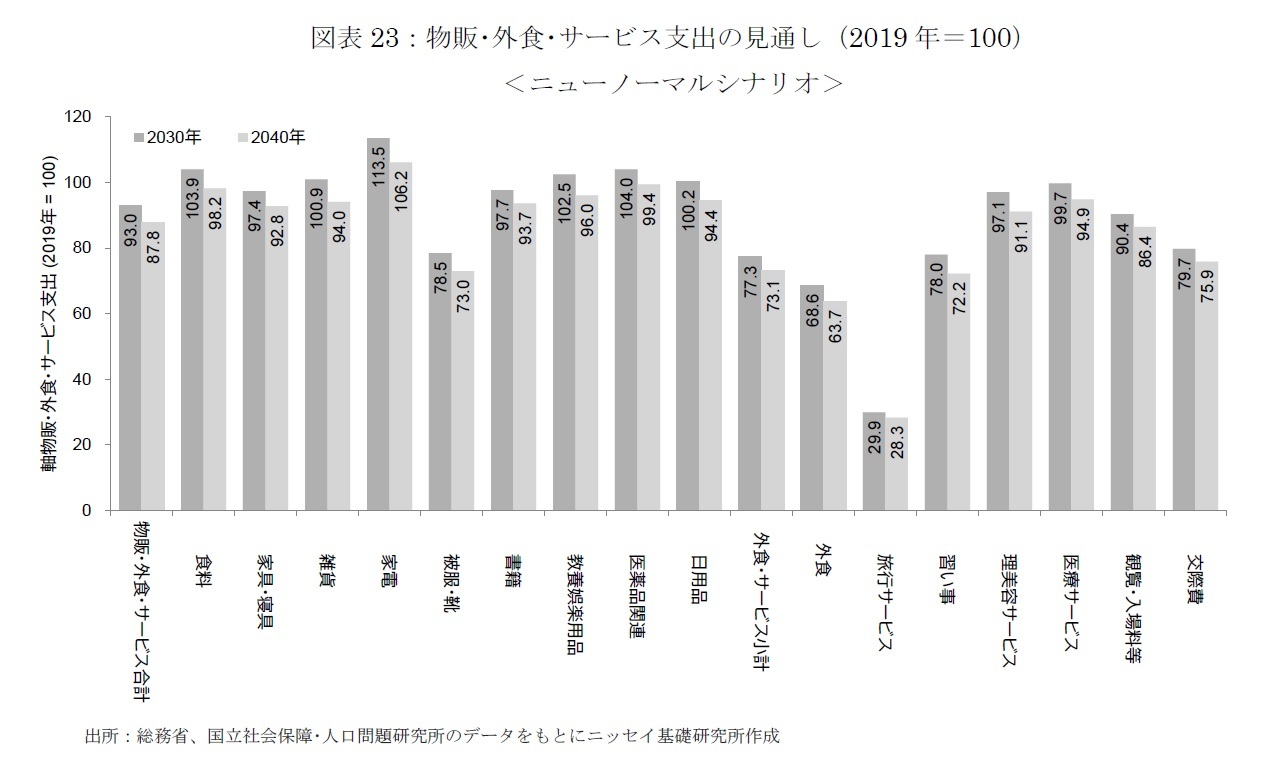

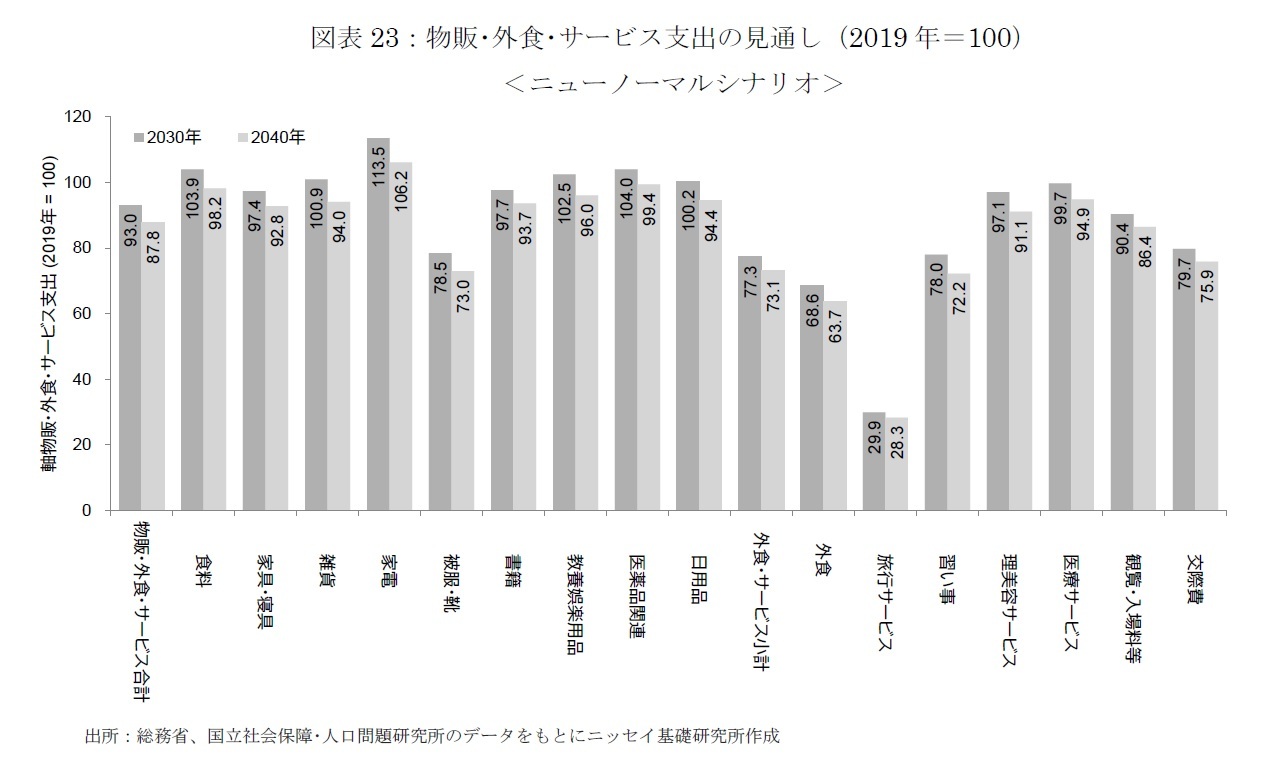

(2)品目別支出のニューノーマルシナリオ

物販・外食・サービス支出は、2019年の水準を100とすると、2030年に93.0、2035年に87.8となる(図表23)。

物販・外食・サービス支出は、2019年の水準を100とすると、2030年に93.0、2035年に87.8となる(図表23)。

品目別に見ると、コロナ禍によるコト消費からモノ消費へのシフトの影響が続くことで、物販消費が底堅く推移することがわかる。2030年までは、食料(103.9)、雑貨(100.9)、家電(113.5)、教養娯楽用品(102.5)、医薬品関連(104.0)、日用品(100.2)、とモノ消費の多くは2019年対比で増加する。一方、外食(68.6)、旅行サービス(29.9)など、コト消費の多くは大幅な減少となる。

2040年までの品目別変化を見ると、家電(106.2)や医薬品関連(99.4)は、2019年以上または同水準を維持する。他のモノ消費の品目も底堅く推移し、二桁台の減少となるのは、被服・靴(73.0)のみである。また少子高齢化の影響が強まり、コト消費の品目については、外食(63.7)、旅行サービス(28.3)など、更なる落ち込みが想定される。

2040年までの品目別変化を見ると、家電(106.2)や医薬品関連(99.4)は、2019年以上または同水準を維持する。他のモノ消費の品目も底堅く推移し、二桁台の減少となるのは、被服・靴(73.0)のみである。また少子高齢化の影響が強まり、コト消費の品目については、外食(63.7)、旅行サービス(28.3)など、更なる落ち込みが想定される。

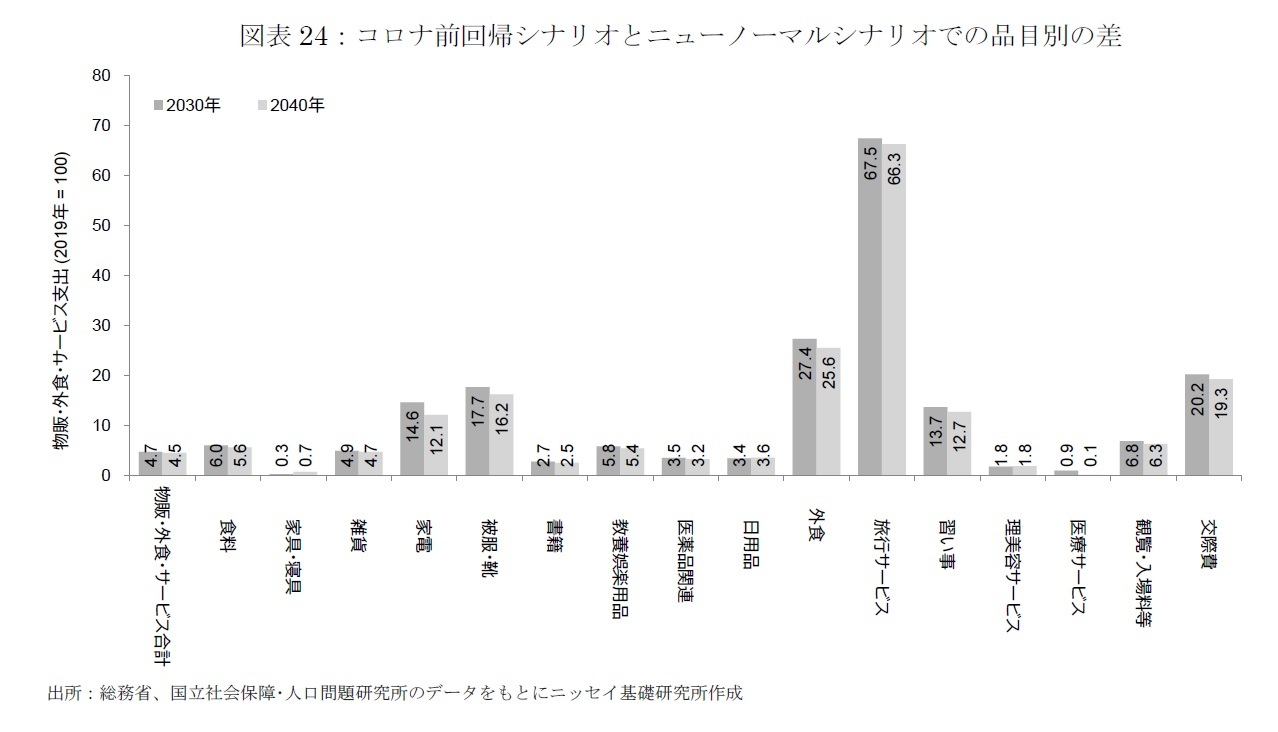

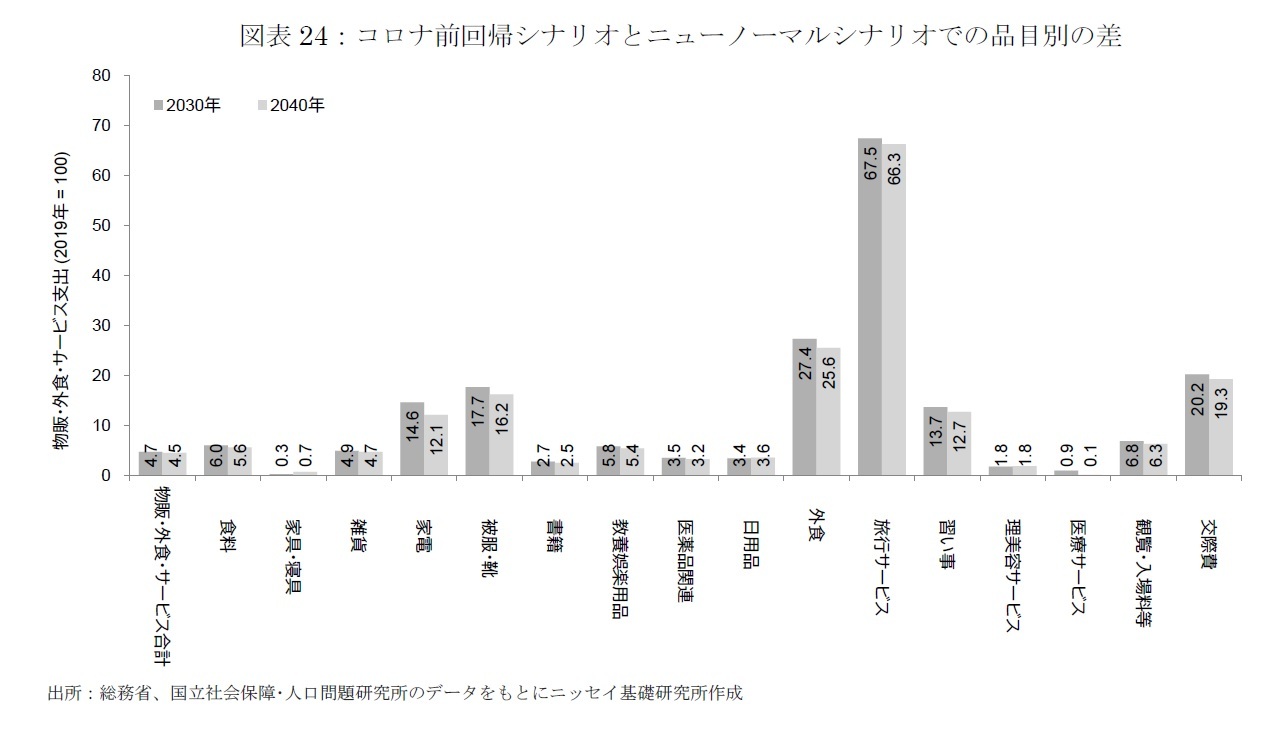

(3)品目別支出のシナリオ間における見通しの差

コロナ禍での消費構造の変化に伴う、物販・外食・サービス支出への影響は、全体でみればそれほど大きくない。コロナ前回帰シナリオとニューノーマルシナリオにおける物販・外食・サービス支出は、2019年の水準を100とすると、2040年に87.8~92.3のレンジとなり、双方の差は4.5に過ぎない。

しかしながら、品目別にみると大きな差が生じている(図表24)。双方の差を確認すると、旅行サービス(2040年:66.3)や外食(同25.6)といったコト消費のほか、モノ消費においても被服・靴(同16.2)、家電(同12.1)の差が大きい。もちろん、2019年時点に戻ることを想定したコロナ前回帰シナリオと、コロナ対策で人流抑制が続いた2021年の消費構造の定着を想定したニューノーマルシナリオは、ともにやや極端なシナリオであり、今後は2つのシナリオの間に落ち着くと予想される。しかし、その落ち着きどころ次第では品目によって売上環境が大きく変化する可能性を示唆している。コロナ禍収束の見通しが立ち難いなか、上記で示した差の大きい品目は先行きの不確実性が高いと言えそうだ。

コロナ禍での消費構造の変化に伴う、物販・外食・サービス支出への影響は、全体でみればそれほど大きくない。コロナ前回帰シナリオとニューノーマルシナリオにおける物販・外食・サービス支出は、2019年の水準を100とすると、2040年に87.8~92.3のレンジとなり、双方の差は4.5に過ぎない。

しかしながら、品目別にみると大きな差が生じている(図表24)。双方の差を確認すると、旅行サービス(2040年:66.3)や外食(同25.6)といったコト消費のほか、モノ消費においても被服・靴(同16.2)、家電(同12.1)の差が大きい。もちろん、2019年時点に戻ることを想定したコロナ前回帰シナリオと、コロナ対策で人流抑制が続いた2021年の消費構造の定着を想定したニューノーマルシナリオは、ともにやや極端なシナリオであり、今後は2つのシナリオの間に落ち着くと予想される。しかし、その落ち着きどころ次第では品目によって売上環境が大きく変化する可能性を示唆している。コロナ禍収束の見通しが立ち難いなか、上記で示した差の大きい品目は先行きの不確実性が高いと言えそうだ。

(2023年07月21日「ニッセイ基礎研所報」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

佐久間 誠

佐久間 誠のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/08/29 | 成約事例で見る東京都心部のオフィス市場動向(2025年上期)-「オフィス拡張移転DI」の動向 | 佐久間 誠 | 不動産投資レポート |

| 2025/06/23 | インフレ時代にオフィス市場で普及が進むと期待されるCPI連動条項 | 佐久間 誠 | 不動産投資レポート |

| 2025/05/13 | Japan Real Estate Market Quarterly Review-First Quarter 2025 | 佐久間 誠 | 不動産投資レポート |

| 2025/03/07 | ホテル市況は一段と明るさを増す。東京オフィス市場は回復基調強まる-不動産クォータリー・レビュー2024年第4四半期 | 佐久間 誠 | 基礎研マンスリー |

新着記事

-

2025年10月14日

厚生年金の加入制限が段階的に廃止へ。適用徹底には連携強化が課題。~年金改革ウォッチ 2025年10月号 -

2025年10月14日

貸出・マネタリー統計(25年9月)~銀行貸出の伸びが4年半ぶりの4%台に、定期預金等はバブル期以来の高い伸びを記録 -

2025年10月14日

中国の貿易統計(25年9月)~輸出、輸入とも加速。対米輸出は減少が続く -

2025年10月14日

ロシアの物価状況(25年9月)-低下が続くが、足もとインフレ圧力の強まりも -

2025年10月14日

今週のレポート・コラムまとめ【10/7-10/10発行分】

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【商業施設売上高の長期予測】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

商業施設売上高の長期予測のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.