- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 欧州経済 >

- 高インフレ、景気停滞下のユーロ圏の財政ルール再起動

2023年07月21日

文字サイズ

- 小

- 中

- 大

インフレは大きく鈍化もサービス価格は上昇。利益と賃金と物価スパイラルのリスクも

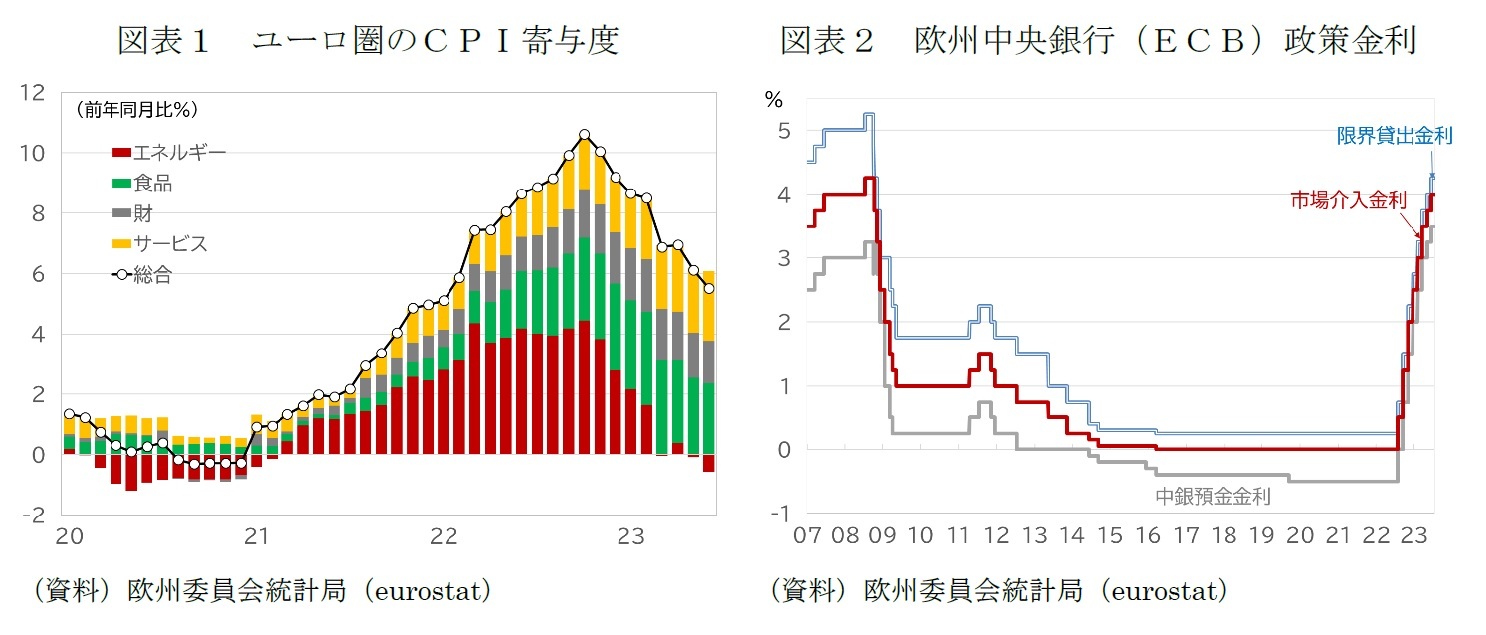

ユーロ圏のインフレ率が大きく鈍化している。消費者物価は22年10月のピーク時には前年同月比10.6%に達していたが、6月には前年同月比5.5%まで鈍化した。

インフレ率の大幅な鈍化の主因は、ピーク時には、CPIを4.44%押し上げていたエネルギー価格が物価押し下げ要因に転じたことにある(図表1)。食品のCPIへの寄与度は今年3月のピークの3.12%から2.35%へ、財は今年2月の1.74%から1.42%へと縮小している。しかし、サービスは前年同月比の上昇率は5.4%、CPIへの寄与度は2.31%へと拡大しており、インフレの主因となりつつある。

サービス価格の上昇ペースの加速は、所得の伸びを上回るインフレで縮小した購買力を取り戻すため、賃上げ圧力が強まり、賃上げ分が転嫁される局面に入りつつあることを反映する。

域内の物価上昇圧力の指標となるGDPデフレーターへの寄与度分析からは1、単位当たりの労働コストとともに、単位当たりの利益の上昇傾向が確認されており、コスト上昇分を上回る価格転嫁がインフレを加速させた可能性がある。

今後は、企業が、賃上げによるコスト上昇分を、利益で吸収し、価格転嫁を抑制することが期待されている。しかし、賃上げ分を価格転嫁し、利益と賃金と物価のスパイラル的上昇に転じるリスクへの警戒は解けない。

インフレ率の大幅な鈍化の主因は、ピーク時には、CPIを4.44%押し上げていたエネルギー価格が物価押し下げ要因に転じたことにある(図表1)。食品のCPIへの寄与度は今年3月のピークの3.12%から2.35%へ、財は今年2月の1.74%から1.42%へと縮小している。しかし、サービスは前年同月比の上昇率は5.4%、CPIへの寄与度は2.31%へと拡大しており、インフレの主因となりつつある。

サービス価格の上昇ペースの加速は、所得の伸びを上回るインフレで縮小した購買力を取り戻すため、賃上げ圧力が強まり、賃上げ分が転嫁される局面に入りつつあることを反映する。

域内の物価上昇圧力の指標となるGDPデフレーターへの寄与度分析からは1、単位当たりの労働コストとともに、単位当たりの利益の上昇傾向が確認されており、コスト上昇分を上回る価格転嫁がインフレを加速させた可能性がある。

今後は、企業が、賃上げによるコスト上昇分を、利益で吸収し、価格転嫁を抑制することが期待されている。しかし、賃上げ分を価格転嫁し、利益と賃金と物価のスパイラル的上昇に転じるリスクへの警戒は解けない。

1 「欧州経済見通し -インフレ率低下で、今後は緩やかな回復へ」ニッセイ基礎研究所 Weeklyエコノミスト・レター 2023-06-14 図表19をご参照下さい。

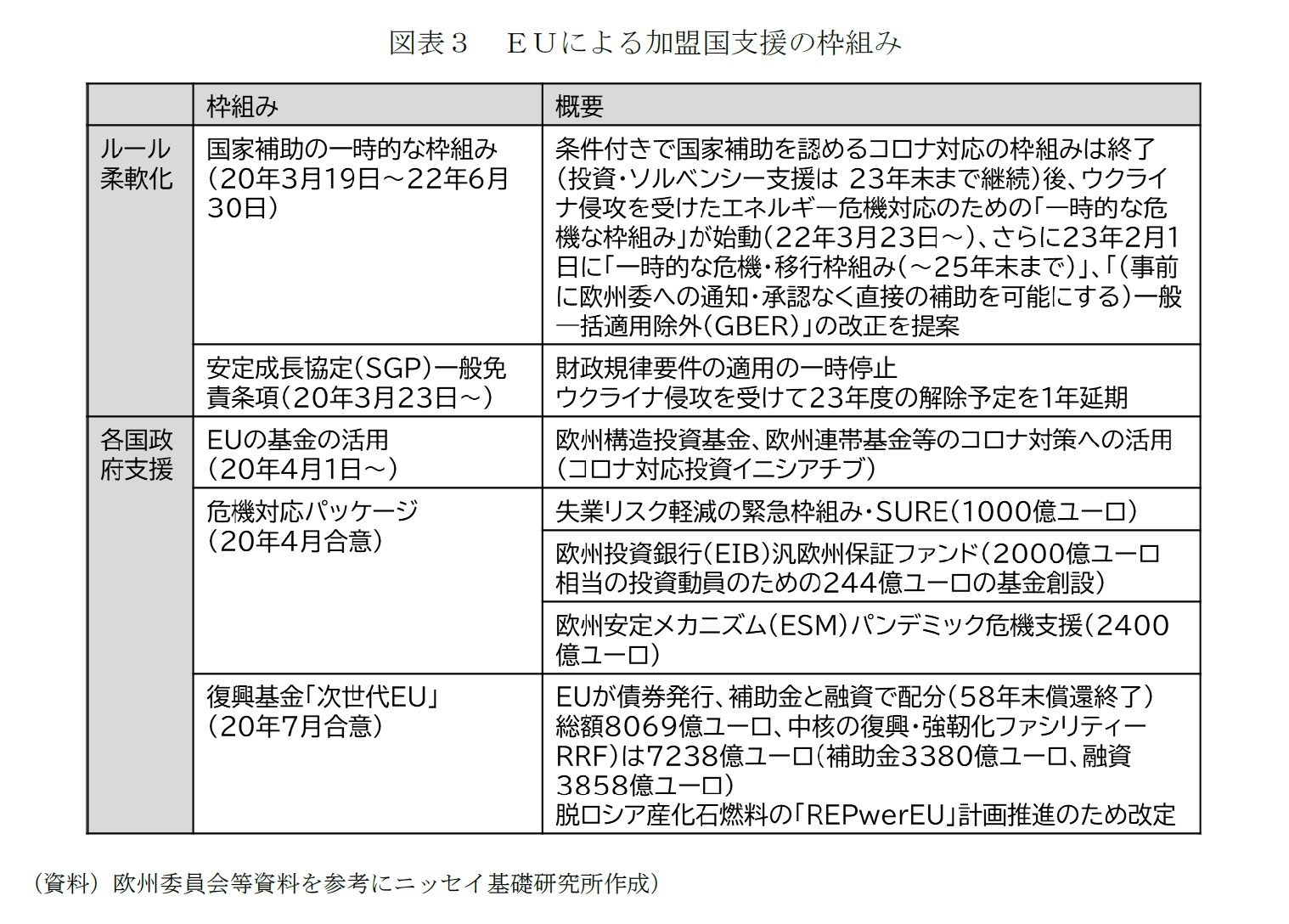

休止も意識され始めたECBの利上げ

ECBは、昨年7月の利上げ開始から毎会合連続で利上げを実施し(図表2)、7月27日の次回政策理事会でも、事実上の予告通り、0.25%の利上げを決める見通しだ。しかし、「タカ派」の政策理事会メンバーであるクノット・オランダ中銀総裁が「7月は利上げが必要だろう。その後はせいぜい可能性で、決して確実ではない」と述べるなど2、9月以降の利上げ継続については、慎重な発言が聞かれるようになっている。

7月政策理事会後のラガルド総裁の記者会見では、9月以降は、今後のデータから、累積的な利上げ効果を見極めた上で判断するとの姿勢を一層強めよう。

2 7月18日のブルームバーグテレビジョンのインタビューによる。これまではインフレの持続性に集中してきたが、リスク・バランスは徐々に変わりつつあり、引き締め過ぎるリスクについても注意を払うべきと述べている。

7月政策理事会後のラガルド総裁の記者会見では、9月以降は、今後のデータから、累積的な利上げ効果を見極めた上で判断するとの姿勢を一層強めよう。

2 7月18日のブルームバーグテレビジョンのインタビューによる。これまではインフレの持続性に集中してきたが、リスク・バランスは徐々に変わりつつあり、引き締め過ぎるリスクについても注意を払うべきと述べている。

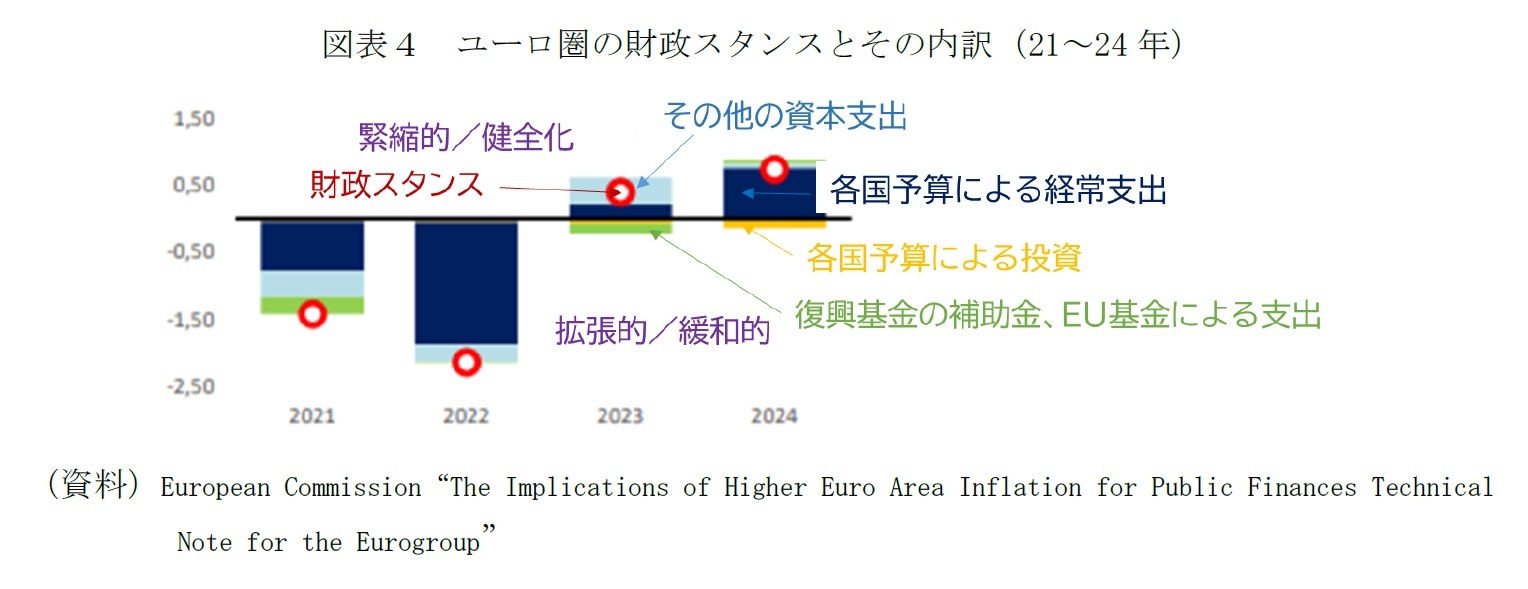

財政政策がインフレ高進の一端を担った可能性

財政政策は、ユーロ圏の予想を大きく超えるインフレ高進、長期化の一端を担った可能性がある。この3年余りで、ユーロ圏は、コロナ禍と、ロシアのウクライナ侵攻が引き金となったエネルギー危機という2つのショックに見舞われた。ユーロ圏では、特に圏内でも債務危機拡大という経験を経て、名目GDPの3%を超える過剰な財政赤字の是正を求めるなどのEUの財政ルールを、より厳格に適用するようになっていた。しかし、2020年度から今年度までは、危機対応に必要な各国の財政出動を妨げないよう、財政ルールの適用は一時的に停止されてきた(図表3)。

対象や期間を限定するなどの要件を満たしていないものが多かったエネルギー危機対策

結果として、各国がエネルギー危機対策に動いた2022年のユーロ圏の財政スタンスは、インフレ高進にも関わらず、21年よりも緩和的であった(図表4)。高インフレ下でのエネルギー危機対策には、脆弱な世帯等に対象を絞り、期間を限定し、エネルギー需要の削減効果を持つことなどが求められた。しかし、実際の対策は、市場価格の急騰という緊急事態に対処を迫られたこともあり、これらの要件を満たしていないものが多かった3。

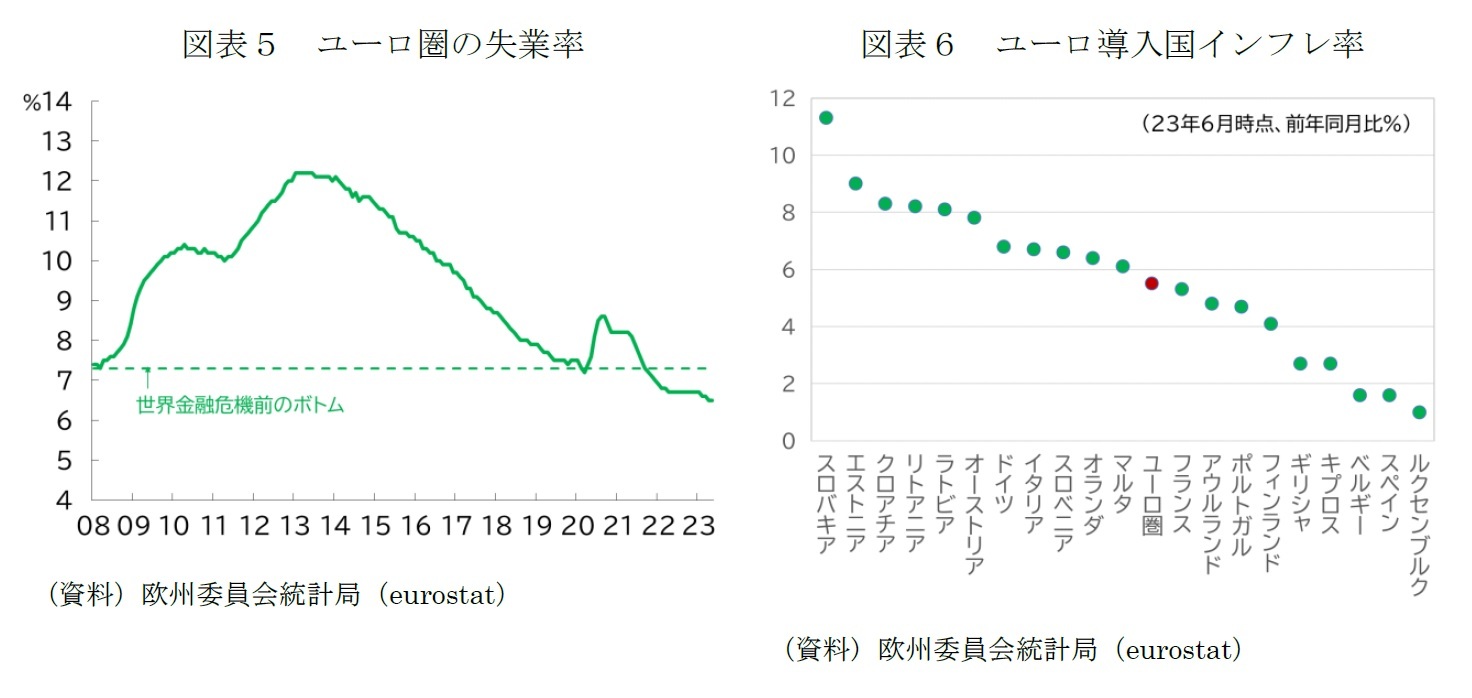

利益と賃金と物価のスパイラル的上昇に転じるリスクへの警戒が解けないのは、ECBの急ピッチの利上げでも、景気底割れには至らず、労働市場がタイトさを保っているからである(図表5)。利上げ効果浸透までのタイムラグも一因ではあるが、コロナ禍で積み上がった剰貯蓄など、過去の財政出動が下支えの役割を果たしている面もあると思われる。

危機対応の財政政策の金融政策への影響という面では、エネルギー危機対策の規模や内容、さらに解除のタイミングの違いが、圏内のインフレ格差の一因となるという問題もある。ユーロ圏内のインフレ格差は、エネルギー価格の押し上げ効果が強く働いたピーク時に比べると縮小してはいるが、なお開いた状態にあることは(図表6)、ECBの金融政策にとって悩ましい。

危機対応の財政政策の金融政策への影響という面では、エネルギー危機対策の規模や内容、さらに解除のタイミングの違いが、圏内のインフレ格差の一因となるという問題もある。ユーロ圏内のインフレ格差は、エネルギー価格の押し上げ効果が強く働いたピーク時に比べると縮小してはいるが、なお開いた状態にあることは(図表6)、ECBの金融政策にとって悩ましい。

3 欧州委員会のユーロ圏の財政スタンスに関する評価レポート( “The 2023 Stability & Convergence Programmes An Overview, with an Assessment of the Euro Area Fiscal Stance” July 2023)のBox 2.2(pp.21-22)は、各国のエネルギー危機対策の分析を行っており、主な政策として的を絞らない価格安定化対策が実施されたことが示されている。

財政ルールが再起動される2024年

2023年度のユーロ圏全体の財政スタンスは、各国の計画をベースとする欧州委員会の試算によれば、22年の拡張的なスタンスから、わずかに緊縮的な方向に転じる(図表4)。エネルギー危機対応の財政措置が段階的な廃止の局面に入るためである。

さらに、2024年には、2020年から続いた財政ルールの適用停止措置の解除が見込まれている。6月16日の閣僚理事会では、2024年度に向けた財政運営の方針として、新たなエネルギー危機がなければとの条件付きで「23年から24年の出来るだけ早い時期に危機対応の財政措置終了し、関連する貯蓄を赤字削減にあてる」ことで合意している。欧州委員会現在の各国計画に基づく試算では、2024年の財政スタンスはGDPの0.75%相当の緊縮的な運営となる(図表4)。

こうした欧州委員会による財政政策の評価とユーロ圏の財政スタンスの方向性に対して、独立した立場から評価を行う役割を担う欧州財政委員会(EBF)は2024年のユーロ圏の財政スタンスの適切性を評価する報告書で、2024年は、より大幅な利上げと金融システム不安低化のリスクを封じ込める観点からも、0.75%を超える緊縮的なスタンスが適当と評価を示している。

さらに、2024年には、2020年から続いた財政ルールの適用停止措置の解除が見込まれている。6月16日の閣僚理事会では、2024年度に向けた財政運営の方針として、新たなエネルギー危機がなければとの条件付きで「23年から24年の出来るだけ早い時期に危機対応の財政措置終了し、関連する貯蓄を赤字削減にあてる」ことで合意している。欧州委員会現在の各国計画に基づく試算では、2024年の財政スタンスはGDPの0.75%相当の緊縮的な運営となる(図表4)。

こうした欧州委員会による財政政策の評価とユーロ圏の財政スタンスの方向性に対して、独立した立場から評価を行う役割を担う欧州財政委員会(EBF)は2024年のユーロ圏の財政スタンスの適切性を評価する報告書で、2024年は、より大幅な利上げと金融システム不安低化のリスクを封じ込める観点からも、0.75%を超える緊縮的なスタンスが適当と評価を示している。

財政ルールの枠組みも24年から改定。基準値は変えず、各国の裁量と時間的猶予拡大へ

EUの財政ルールは24年から適用が再開されると同時にルールの改定も行われる予定である。2010年代の財政ルールの改定は、ユーロ圏に広がった債務危機を教訓としたため、GDPの60%を超える過剰な政府債務残高の削減を重視したが、ルールが複雑化した上に、必ずしも政府債務残高の削減という効果につながらなかったことなどから、見直しが求められていた。

財政ルールの見直し作業も、コロナ禍、エネルギー危機で中断されていたが、今年4月には欧州委員会が提案の文書を示した(表紙図表参照)。新たなルールでも、政府債務残高のGDP比60%と財政赤字の同3%の財政健全化の基準値は変えないが、各国政府の裁量の余地と時間的な猶予を拡大する方向で調整が進めらている。財政健全化計画の対象期間は、財政赤字がGDPの3%以下など、一定の条件を満たした場合には、7年間に延長される。

7月13日に開催されたユーログループ(ユーロ圏財務相会合)では、新たな財政ガバナンス枠組みのための法的な手続きを23年中に完了し、12月の会合で、ユーロ導入国の財政政策のレビューを行うことなどで合意している。

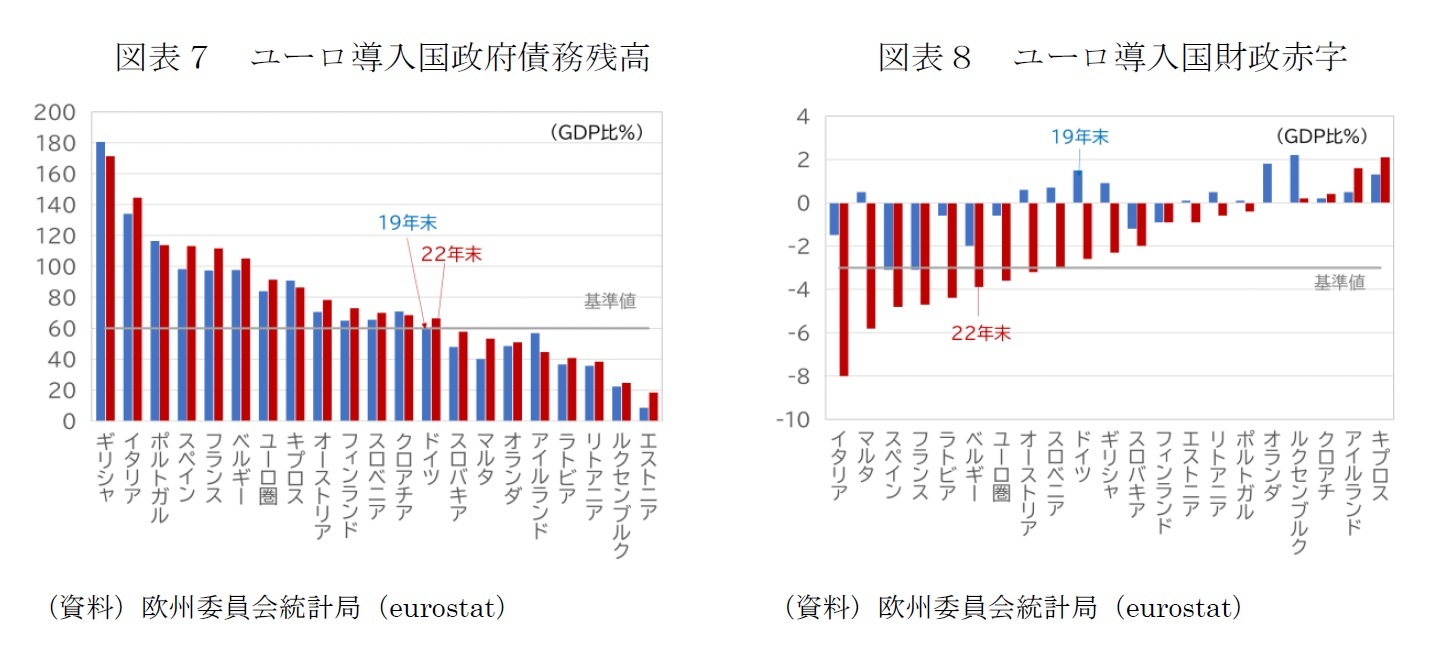

2024年以降は、財政ルールの再適用とともにルール変更による影響についても、考慮する必要が生じる。コロナ禍、エネルギー危機は、圏内格差を増幅するが、政府債務残高GDP比に関しては、懸念されたほどには差は広がらなかったが(図表7)、22年時点で、財政赤字が対GDP比の3%の基準値を超える国が7カ国ある(図表8)。欧州委員会が5月15日に公表した「春季予測」では、ユーロを導入する20カ国のうち9カ国の財政赤字が3%を超えると予測されている。予定通り、財政ルールが再適用された場合、ルールへの適合のために財政健全化を求められる国はそれなりの数に上る。その中には、フランス(欧州委による23年財政赤字予測4.7%)、イタリア(同4.5%)という大国も含まれる可能性が濃厚だ。

財政ルールの見直し作業も、コロナ禍、エネルギー危機で中断されていたが、今年4月には欧州委員会が提案の文書を示した(表紙図表参照)。新たなルールでも、政府債務残高のGDP比60%と財政赤字の同3%の財政健全化の基準値は変えないが、各国政府の裁量の余地と時間的な猶予を拡大する方向で調整が進めらている。財政健全化計画の対象期間は、財政赤字がGDPの3%以下など、一定の条件を満たした場合には、7年間に延長される。

7月13日に開催されたユーログループ(ユーロ圏財務相会合)では、新たな財政ガバナンス枠組みのための法的な手続きを23年中に完了し、12月の会合で、ユーロ導入国の財政政策のレビューを行うことなどで合意している。

2024年以降は、財政ルールの再適用とともにルール変更による影響についても、考慮する必要が生じる。コロナ禍、エネルギー危機は、圏内格差を増幅するが、政府債務残高GDP比に関しては、懸念されたほどには差は広がらなかったが(図表7)、22年時点で、財政赤字が対GDP比の3%の基準値を超える国が7カ国ある(図表8)。欧州委員会が5月15日に公表した「春季予測」では、ユーロを導入する20カ国のうち9カ国の財政赤字が3%を超えると予測されている。予定通り、財政ルールが再適用された場合、ルールへの適合のために財政健全化を求められる国はそれなりの数に上る。その中には、フランス(欧州委による23年財政赤字予測4.7%)、イタリア(同4.5%)という大国も含まれる可能性が濃厚だ。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2023年07月21日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1832

経歴

- ・ 1987年 日本興業銀行入行

・ 2001年 ニッセイ基礎研究所入社

・ 2023年7月から現職

・ 2015~2024年度 早稲田大学商学学術院非常勤講師

・ 2017年度~ 日本EU学会理事

・ 2017~2024年度 日本経済団体連合会21世紀政策研究所研究委員

・ 2020~2022年度 日本国際フォーラム「米中覇権競争とインド太平洋地経学」、

「欧州政策パネル」メンバー

・ 2022~2024年度 Discuss Japan編集委員

・ 2022年5月~ ジェトロ情報媒体に対する外部評価委員会委員

・ 2023年11月~ 経済産業省 産業構造審議会 経済産業政策新機軸部会 委員

・ 2024年10月~ 雑誌『外交』編集委員

・ 2025年5月~ 経団連総合政策研究所特任研究主幹

伊藤 さゆりのレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/30 | ドル離れとユーロ-地位向上を阻む内圧と外圧- | 伊藤 さゆり | |

| 2025/09/12 | 欧州経済見通し-関税合意後も不確実性が残る状況は続く | 伊藤 さゆり | Weekly エコノミスト・レター |

| 2025/08/26 | 大砲かバターか-国防費の大幅引き上げに動く欧州の現実 | 伊藤 さゆり | 研究員の眼 |

| 2025/08/04 | 米EU関税合意-実効性・持続性に疑問符 | 伊藤 さゆり | Weekly エコノミスト・レター |

新着記事

-

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1) -

2025年10月23日

EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 -

2025年10月23日

中国:25年7~9月期GDPの評価-秋風索莫の気配が漂う中国経済。内需の悪化により成長率は減速 -

2025年10月23日

パワーカップルと小学校受験-データで読み解く暮らしの風景 -

2025年10月22日

高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【高インフレ、景気停滞下のユーロ圏の財政ルール再起動】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

高インフレ、景気停滞下のユーロ圏の財政ルール再起動のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.