- シンクタンクならニッセイ基礎研究所 >

- 経営・ビジネス >

- コーポレートガバナンス >

- SBI新生銀行の非公開化ー公開買付けから株式併合への二段階買収

文字サイズ

- 小

- 中

- 大

1――はじめに

5月時点でのSBI新生銀行の大株主としては、SBI地銀ホールディングスが50.04%、預金保険機構が13.18%、整理回収機構が9.80%所有している状況にあり、東証スタンダードに上場している。非公開化するにあたっては、まず公開買付けを行った後、株式併合という制度を利用して、先に述べた大株主3社以外の株主を締め出す(スクイーズアウト、キャッシュアウトとも1 )とのことである。

非公開化する理由としては、SBI新生銀行はもともと日本長期信用銀行という長期信用銀行であり、バブル崩壊に伴う経営悪化により公的資金が導入された経緯があった。そして公的資金の返済は預金保険機構などの所有する株式の売却により行うことが予定されていた。ところが、この返済に必要な株価水準は7500円程度であるところ、公開買付け前の株価が2500円程度で現状のままでは返済に必要な株価水準に達するのは難しいと見られていた。

そこで非公開化することで事業の収益性を向上させるとともに、株式売却ではなく、株式配当を行うことを中心にした公的資金の返済を計画することとしたとのことである。

本件については、特徴的な手続となっている。株式併合によるスクイーズアウトを行うだけの議決権である3分の2を大株主3社で既に所有しているにもかかわらず、株式併合前に公開買付けを行っている。これはいわゆる「二段階買収」というものに該当する。「二段階買収」とは一段回目の公開買付けを行ったうえ、二段階目でスクイーズアウトされる株式の対価を公開買付けの株価と同額とするものである。これはこのような二段階買収において、第一段階の公開買付けの手続が公正と認められる限り、その後のスクイーズアウトの際の価格も特段の事情がない限り、公開買付けの価格と同額とすることが適正であると考えられると判断としたジュピターテレコム事件の最高裁判決があることによる2。

「公開買付」「株式併合」「スクイーズアウト」「二段階買収」といった聞きなれない言葉が出てくるので、本稿では、このあたりの解説を簡単ではあるが行うものである。

1 スクイーズアウトとは「株主の地位から絞り出す」、キャッシュアウトは「金銭を対価として株式を失わせる」といった程度の意味である。

2 ただし、ジュピターテレコム事件の2段階買収の2段階目は全部取得条件付株式によるスクイーズアウトを行っており、株式併合とは手法は異なるが、意味するところは同様と考えられている。

2――公開買付け

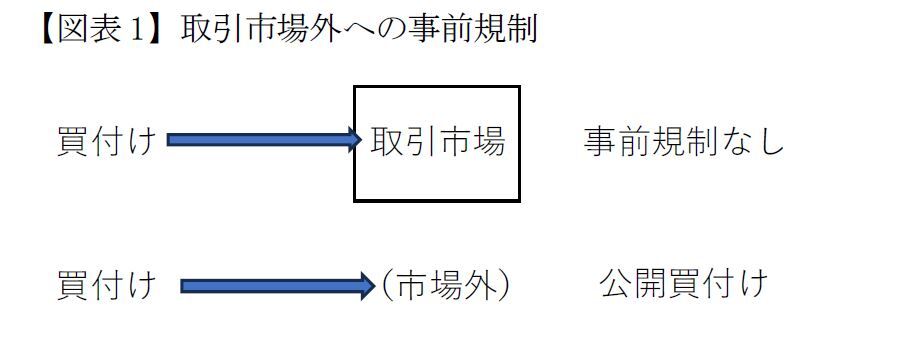

3 ただし、立会外取引(立会時間後に東京証券取引所のシステムを利用して行われる取引)は形式的には市場内での取引とされるが、公開買付け規制の対象となり、立会外取引による買付け等の結果、議決権割合が3分の1を超える場合には公開買い付けによることとされる(法27条の2第1項3号)

市場外で買付け等を行う際に公開買い付けによらなければならないのは、いくつかパターンがあるが、典型的なのは3つのケースである。①不特定多数の者(具体的には60日間に10名超の者)からの買付け等であって、買付け者およびその特定関係者4 (以下、買付け者等という)の買付け後の株券等の所有割合が5%を超える場合(金商法27条2第1項1号)、②著しく少数(具体的には60日間に10名以下の者)からの市場外での買付け等であって、買付け者等の買付け後の株券等の所有割合が3分の1を超える場合(すでに3分の1を超える株券等の所有割合を有している者が新たに買付ける場合を含む。ただし、既に50%超を所有する買付け者等が買い増すときを除く)(同項2号~6号)、③著しく少数の者からの買付け等であって3分の2を超える株券等の所有割合となる場合である(金商令6条の2第1項かっこ書き)。

このほかに、32%の株式を相対取引により市場外で買付け、その後市場内で2%の株式を買い付けるなど上記②の規制を回避する手法を防止するため、3か月以内に市場外・市場内での株券等の取得を行った結果、3分の1を超える場合には公開買付けによらなければならない (金商法27条の2第1項4号)などの規制があるが、これらの点は本論から離れすぎるので割愛する5 。

上記①~③は直感的にわかりにくいので次項で解説する。

2|公開買付けを行うべき場合

(1)不特定多数から5%超を買い付ける場合

買付け者が不特定多数の者から買付け等を行った結果、株券等の所有割合が5%を超えるケースである。また既に5%超を所有している買付け者がさらに買付けをする場合も該当する。つまり買付け者の現在の株券等の所有割合が30%であっても60%であっても、市場外で不特定多数の者から買付けをする場合は公開買付けによらなければならない(図表2)というものである(以下、5%ルールという)。市場内で買い付ける場合や、相対取引(=著しく少数の者からの買付け)よるものは規制の対象外である(ただし(2)参照)。

4 買付け等を行う本人と特別の関係にある者(親族など)や議決権を共同行使することを合意している者などを含む。

5 そのほか、公開買い付け期間中における競合買付け等もあるが、やはり割愛する。

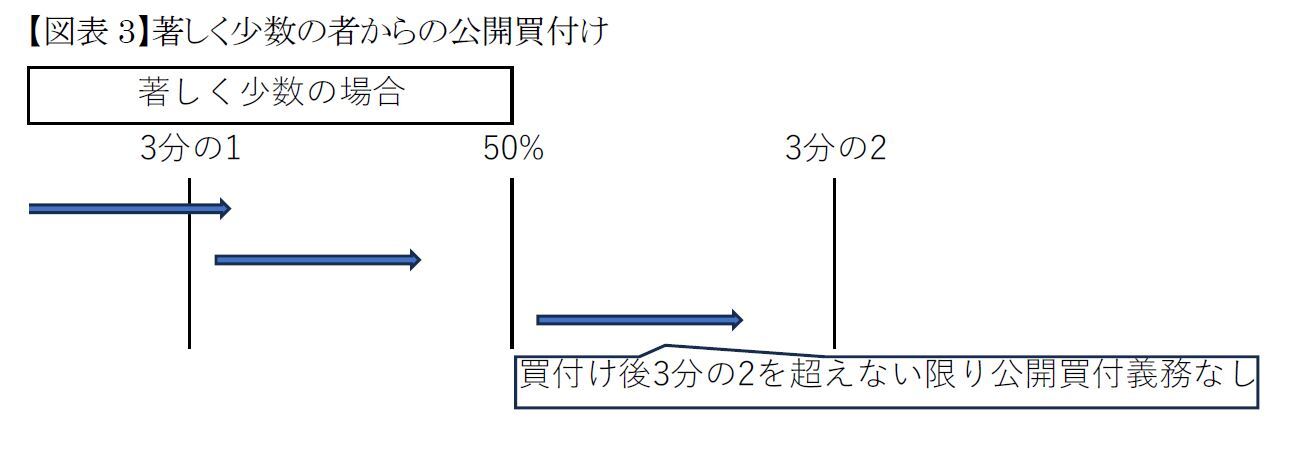

(2)公開買付け規制の対象となる著しく少数の者からの3分の1以上買付け等

次は相対取引、すなわち著しく少数の者から、株券等所有割合が3分の1を超える買付け等を行う場合には、公開買付けを行わなければならないとするルールがある(図表3)。

この場合は相対取引であっても、会社の根本を変更するための必要となる特別決議(議決権の3分の2の賛成が必要)を阻止できる3分の1超を確保できることとなるため、株主への影響が大きく、公開買付けの対象とされる。すでに3分の1を超える株券等所有割合を有している買付け者が市場外で相対取引によって買付けを行う場合も公開買付けによらなければならないとされている。

ただし、既に50%を超える株券等所有割合を所有している買付け者が著しく少数の者から買付を行う場合は、買付け後の株券等所有割合が3分の2を超えるものではない限り、公開買付け義務を負わない。これは50%超を所有している買付け者は既に株主総会の普通決議(議決権の半数超で可決)を単独で可決することができるため、株主総会の特別決議成立要件である3分の2を超えることがない限り、大きな影響を受けるとは言いにくいためと考えられる。

なお、このような場合においても不特定多数の者からの市場外の買付け等は(1)で述べた5%ルールがあるため、現在の株券所有割合数あるいは買付けする株券所有割合にかかわらず、市場外での買付けは公開買付けによるものとされる。

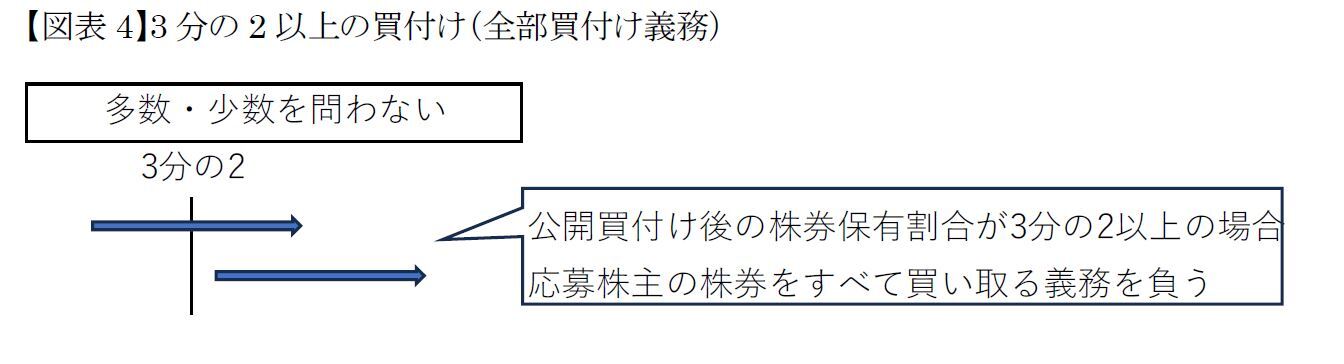

(3)3分の2を超える株券所有割合になる買付け等

株券等の買付け等を行い、株券等所有割合が3分の2を超える場合は、買付け等に応じた株主の株券等をすべて購入する「全部買付け義務」を負う(金商法27条の13第4項柱書、金商令14条の2の2。なお、買付け等に応じない株主の株券等を購入する義務を負うものではない)6 。この場合は著しく少数の者からの買付けであっても公開買付けによらなければならない(金商令6条の2第1項4号かっこ書き、図表4)。不特定多数の者からの買付けも上記で述べた5%ルールがあり、公開買付けによる必要がある。

6 このルールに該当しない場合は買付予定株券の上限を超える買付けに応じる申し出があった場合には部分的買付け(各株主から案分で取得する方式による)をすることができる(金商法27条の13第4項柱書・2号・5号)。

3|公開買付け制度と本件の関係

本件における買付け者であるSBI地銀ホールディングスの公開買付け説明書を読むと、市場外で不特定多数の者に対して買付け等を申し出ている。買付け者であるSBI地銀ホールディングスはすでに50%超の株券等を所有していることから、上述5%ルールの下で、公開買付けによらなければならない。

ただし、説明書によれば今回の公開買付けは後に行う予定である株式併合によるスクイーズアウトのために行うものであるとされているところ、既に株式併合に必要な議決権数である3分の2は預金保険機構、整理回収機構とあわせて確保できているため、買付け株券等の下限の株数は定められていない。

他方、議決権を共同行使する大手3社だけで3分の2を超える買付け等を行うため、全部買付け義務を負うことになる。しかしいずれにせよ目的が大手3社以外の株主を全部スクイーズアウトするためのものであるため、この点は問題とならない(=法的義務のいかんにかかわらず全部買い付けることになる)。

3――スクイーズアウトとしての株式併合

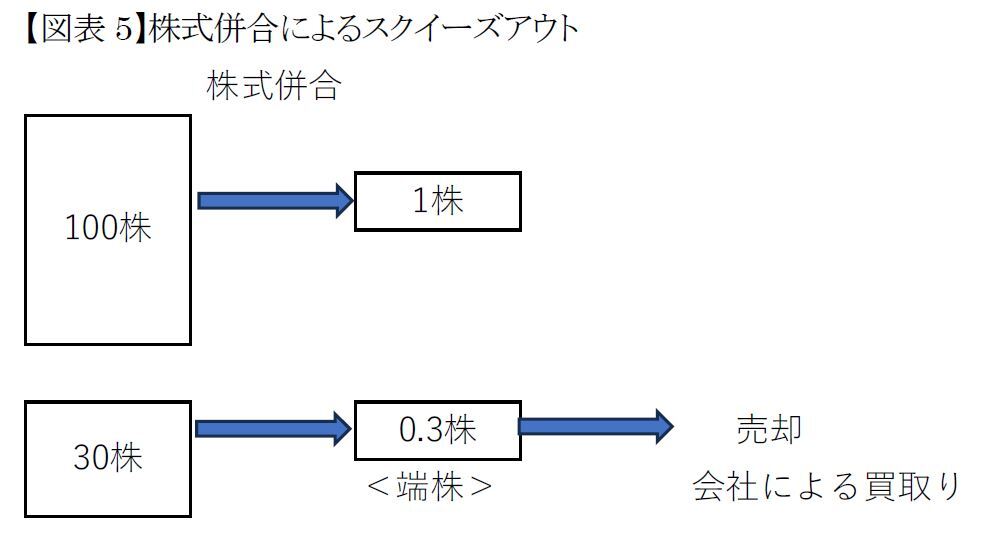

株式の併合とは、たとえば100株をあわせて1株にするといった会社の行為である。したがって、通常であれば株式併合後1株未満の端数(=端株)がでることとなり、端株を会社が買い取るなどして従前の株主に代金を分配することとなる。スクイーズアウトとしての株式併合は、非公開化後にも残ることとしている株主以外の株主全員が所有する株式がそれぞれ端株になるような併合割合を設定することにより、非公開化後に残存する株主以外を締め出すものである(図表5)。

会社法には株式併合に反対する株主の権利も定められており、反対株主が株式併合により端株となる者の全部を公正な価格で買い取ることを請求できるとしている(会社法182条の4)。また株式併合によって端株が生じた場合、株式併合を行った会社が競売によらず任意に買い取ることが必要であり 7、裁判所に端数相当株式の任意売却許可申立を行う(会社法235条2項で準用する会社法234条2項)ことになる。そして、本件の場合、その対価は公開買付けと同額の2800円となる予定である。

2|株式併合の課題

株式併合における課題は、端株をいくらで買い取るのが適正かということである。特に大株主あるいは大株主の支配下にある会社とその他の株主で利益が相反する。つまり大株主(あるいは会社)はなるべく低い価格としたく、スクイーズアウトされる株主はなるべく高い価格としたいわけである。また、今回の手続のような場合は、手続き完了に伴い上場廃止になるため参考となる株価がない。

この点、繰り返しとはなるが、SBI地銀ホールディングスは株式併合前に行っている公開買付けにおける株券等の買取価格が2800円であるところ、公開買付け後の株式併合後のである端株買取価格を同じく1株相当2800円としている。これは上述の通り、二段階買収による価格の適正さの担保のためである。

7 競売をすると新たな株主が生じてしまい、スクイーズアウトの目的が達成できない。

4――公開買付け買い付け価格・端株の買取価格

そもそも公開買付け・株式併合により締め出される株主に対して支払われるべき価格とはどのようなものかについてはたくさんの研究が存在する。これらについて触れることは本稿の趣旨ではないので、経産省の「公正なM&Aに関する指針(以下指針)」 8 をもとに、公開買付けの価格の適正さ確保について、どのような考え方がされているかを解説する。

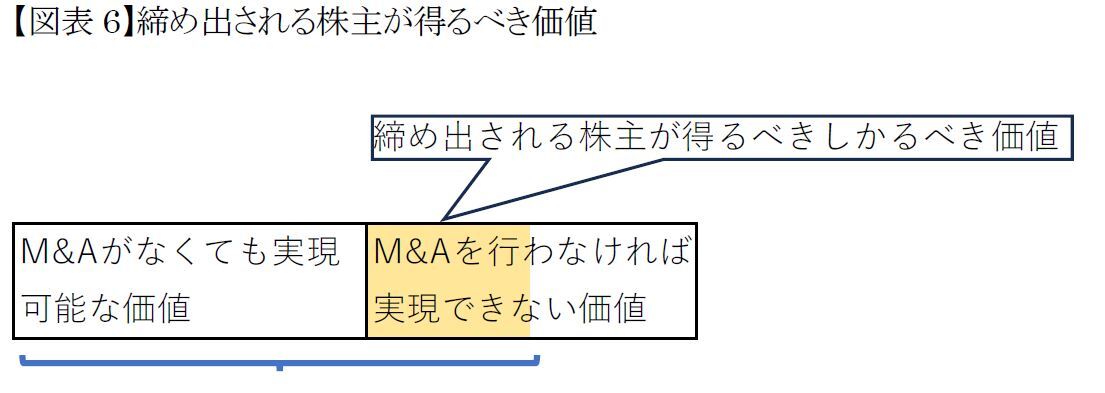

指針では「M&Aを行わなくても実現可能な価値」と「M&Aを行わなければ実現できない価値」があるとする。前者はいわゆる現時点での市場価格(算定方法は様々あるが)であろう。後者はM&Aを実現することによる一般株主との調整コスト削減やインセンティブがかわることで経営陣が実現するだろう価値を含むものとされている 9。

そして指針では前者の「M&Aを行わなくても実現可能な価値」については締め出される株主は当然に得ることができ、後者の「M&Aを行わなければ実現できない価値」については「その価値のしかるべき部分を享受することが公正」とする 10(図表6)。

8 https://www.meti.go.jp/policy/economy/keiei_innovation/keizaihousei/pdf/fairmaguidelines.pdf 参照。

9 同上p11注14

10 同上p12

2|指針の提示する適正な措置

指針では6つの措置を提示している。このすべてを実施しなければならないというわけではなく、その案件の特性を踏まえて実施すべきとする。下記に概略を示す。

(1) 独立した特別委員会の設置 特別委員会とは対象会社が設置する、買収者や買収案件そのものから独立性を有する者、たとえば社外取締役等によって構成される委員会である。特別委員会は対象会社及び締め出される株主の立場にたって、①企業価値向上の視点から見たM&Aの是非、および②一般株主の利益を図る観点から、(i)取引条件の妥当性および(ii)手続の公正性について検討・判断する役割を担う。特別委員会はM&A交渉にも関与するとともに、対象会社の取締役はその審議結果を受けてM&Aの是非等について判断する。

(2) 外部専門家の独立した専門的助言等の取得 イ)対象会社では手続の公正性を確保するために法務アドバイザーの関与を得て、独立した専門的助言を受けること、ロ)対象会社の取締役会または特別委員会において専門性を有する第三者評価機関等からの株式価値算定書等を取得すること、特に、第三者評価機関が財務的見地から対象会社や一般株主にとっての公正性について、フェアネス・オピニオンを取得することが有用である。

(3)他の買収者による買収提案の機会の確保(マーケット・チェック) これはたとえばM&Aの実施に際して公表後、対抗提案が可能な期間を比較的長期間確保することなどを通じて行われる。

(4)マジョリティ・オブ・マイノリティ条件の設定 これはM&A実施に際して、買付け者やその利害関係人以外の一般株主だけで当該M&Aの是非について株主に賛否を問い、賛成が過半数であることをM&A成立の前提条件とすることである。

(5)一般株主への情報提供の充実とプロセスの透明性向上 M&Aや支配株主による従属会社の買収においては、法令の開示制度で求められる範囲を超え一般株主の適切な判断に資する情報をわかりやすく開示することが望ましいとされる。

11 同上p13

5――SBI新生銀行公開買付けで行われた手続

ちなみに意見表明報告書とは、買付け者が公開買付けの公告を行ってから10営業日以内に、対象会社が当該公開買付けに関する意見の内容を内閣総理大臣(関東財務局長に委任)に提出する書類である(金商法27条の10、施行令13条の2第1項、他社株買付け府令25条)12 。

1|公開買付けの条件妥結に至るまで

(1)2022年10月頃、買付け者であるSBI地銀ホールディングスと親会社であるSBIホールディングス(以下、SBIHD)、預金保険機構および整理回収機構(以下、SBIHDらという)は、独立したフィナンシャル・アドバイザーであるシティグループ証券および独立したリーガル・アドバイザーである西村あさひ法律事務所と、SBI新生銀行の非公開化について検討を開始した。

(2)SBIHDらはデューデリジェンス調査ののち、2023年3月中旬以降、SBI新生銀行の特別委員会(後述)との間で本取引の条件について複数回協議を行った。

(3)2023年4月14日、SBIHDらはSBI新生銀行に対して、①公開買付けの後、スクイーズアウトを実施すること、②公的資金の返済の道筋をつけることが社会的な責務であり、非公開化以降の収益力の向上で公的資金の返済に資するものであること、③前営業日等の株価(2376円)等に一定のプレミアムを乗せた2600円を公開買付けの価格とすることを提案した。その後の折衝の結果、SBIHDらからは買い付け価格を2800円にするとの提案があった。

(4)その後、SBIHDらとSBI新生銀行との何度かのやり取りが行われた。SBI新生銀行側は公開買付けの価格は3000円を下回るべきではなく、かつ上述のマジョリティ・オブ・マイノリティの観点から公開買付け予定数の下限13を定めるように申し出があった。しかし結局、SBIHDらは1株当たり2800円の買い付け価格が少数株主の利益を最大限尊重するものであることを主張し、また公開買付け予定数の下限を設けないとの申し出を行った。そして結果としては、SBIHDらの提案通り、1株当たり2800円で公開買付け予定数の下限設定は行わないということでSBI新生銀行と合意することとなった。

2|SBI新生銀行サイドの措置

上述の通り、SBIHDらは法務・財務のアドバイザーをつけていたが、SBI新生銀行はどうだったであろうか。SBI新生銀行はフィナンシャル・アドバイザーとして三菱UFJモルガン・スタンレー証券(以下、三菱UFJ)を、リーガル・アドバイザーとしてアンダーソン・毛利・友常法律事務所(以下、アンダーソン)を選任した。

また取締役会の諮問機関として独立した特別委員会を設置したが、これは社外取締役、社外監査役および外部有識者から構成されている。本特別委員会は、そのリーガル・アドバイザーとして桃尾・松尾・難波法律事務所(以下桃尾)を選任し、第三者算定機関としてフロンティア・マネジメント株式会社(以下、フロンティア)を選任した。

SBI新生銀行は、三菱UFJおよびアンダーソンからの助言、および三菱UFJからの買い付け価格が財務的見地から妥当である旨のフェアネス・オピニオンを取得し、また、特別委員会は桃尾およびフロンティアからの助言およびフロンティアからの買い付け価格が財務的見地から妥当である旨のフェアネス・オピニオンを取得し、これらをもとに慎重に検討し、本公開買付けに賛同し、株主に買付けに応募するよう推奨することとした。

ちなみに2800円という買付け価格が上述4で述べた指針でいう、締め出される株主が得るべき価値として実態として適正かどうかについては本稿の射程外となるので、ここでは検討を行わない。

12 報告書内に買付け者に質問がある場合、買付け者は意見表明報告書送付日和5営業日以内に対質問回答報告書を提出する義務がある(金商法27条の10第11項、金商令13条の2第2項)。

13 簡単に言えば買付け等に応じた株主の所有する株式が、スクイーズアウトののち残存する大手三社以外の株式の過半数に達しない場合は、公開買付けの条件がマジョリティ・オブ・マイノリティの同意が得られないとして公開買付け自体を取りやめるということを意味する。

6――おわりにかえて

他方、指針で示されている、既に残存する大株主3社で株式併合決議に必要な3分の2を超える株券等を所有しているので、マーケットチェックは実質的な意味をなさないと思われる。そうすると論点は指針で示されているマジョリティ・オブ・マイノリティの仕組みを組み込むかどうか(=公開買付け予定数の下限を設定するかどうか)である。指針では、案件の特性に応じて措置を取ることとされているので、マジョリティ・オブ・マイノリティを取らなかったと言って公開買付けが直ちに不公正になるわけではない。

ただし、株式併合によるスクイーズアウトにあたって、このマジョリティ・オブ・マイノリティの手続を経ないこと等を理由として2800円という価格が不適正であると主張し、反対株主の株式買取請求(会社法182条の4)が行われる可能性が全くないとは言えない 。公開買付け期間中も株価が買付け価格である2800円を越えて推移していたのはそのためではないかとも推測される。

ただ、今回の非公開化の目的は公的資金返済のための業務の効率化・収益性の向上である。非公開化の手続で揉めることは本意ではないであろう。むしろ、今後、早い時期に、公的資金返済の道筋をより具体的に示すことが求められるのではないだろうか。

14 この場合反対株主の株式の対価として2800円を越える買取価格が裁判で認められる可能性がある(会社法182条の4第1項)。

(2023年07月19日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1866

- 【職歴】

1985年 日本生命保険相互会社入社

2014年 ニッセイ基礎研究所 内部監査室長兼システム部長

2015年4月 生活研究部部長兼システム部長

2018年4月 取締役保険研究部研究理事

2021年4月 常務取締役保険研究部研究理事

2024年4月 専務取締役保険研究部研究理事

2025年4月 取締役保険研究部研究理事

2025年7月より現職

【加入団体等】

東京大学法学部(学士)、ハーバードロースクール(LLM:修士)

東京大学経済学部非常勤講師(2022年度・2023年度)

大阪経済大学非常勤講師(2018年度~2022年度)

金融審議会専門委員(2004年7月~2008年7月)

日本保険学会理事、生命保険経営学会常務理事 等

【著書】

『はじめて学ぶ少額短期保険』

出版社:保険毎日新聞社

発行年月:2024年02月

『Q&Aで読み解く保険業法』

出版社:保険毎日新聞社

発行年月:2022年07月

『はじめて学ぶ生命保険』

出版社:保険毎日新聞社

発行年月:2021年05月

松澤 登のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/15 | 芝浦電子の公開買付け-ヤゲオのTOB成立 | 松澤 登 | 研究員の眼 |

| 2025/10/09 | ソニーのパーシャル・スピンオフ-ソニーフィナンシャルの分離・上場 | 松澤 登 | 研究員の眼 |

| 2025/09/18 | 欧州委員会、Googleに制裁金-オンライン広告サービス市場での支配力濫用 | 松澤 登 | 研究員の眼 |

| 2025/09/12 | スマホ競争促進法の指針-Digital Markets Actとの比較 | 松澤 登 | 基礎研レポート |

新着記事

-

2025年10月21日

今週のレポート・コラムまとめ【10/14-10/20発行分】 -

2025年10月20日

中国の不動産関連統計(25年9月)~販売は前年減が続く -

2025年10月20日

ブルーファイナンスの課題-気候変動より低い関心が普及を阻む -

2025年10月20日

家計消費の動向(単身世帯:~2025年8月)-外食抑制と娯楽維持、単身世帯でも「メリハリ消費」の傾向 -

2025年10月20日

縮小を続ける夫婦の年齢差-平均3歳差は「第二次世界大戦直後」という事実

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【SBI新生銀行の非公開化ー公開買付けから株式併合への二段階買収】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

SBI新生銀行の非公開化ー公開買付けから株式併合への二段階買収のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.