- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 日本経済 >

- 注目される「需給ギャップ」の利用上の注意点

2023年07月14日

文字サイズ

- 小

- 中

- 大

● 注目される「需給ギャップ」の利用上の注意点

(需給ギャップのプラス転化が近づく)

日本銀行が7/5に公表した2023年1-3月期の需給ギャップは、前期から0.03ポイント縮小し▲0.34%となった。2023年1-3月期のGDP2次速報を受けて内閣府が6/30に公表した2023年1-3月期の需給ギャップも前期から0.5ポイント縮小の▲0.7%となった。

日本経済の需要(現実の実質GDP)と供給力(潜在GDP)の差を示す需給ギャップは、新形コロナウイルス感染症の拡大を受けて緊急事態宣言が発令された2020年4-6月期に大幅なマイナスとなった。コロナ禍において需給ギャップは一貫してマイナス圏で推移してきたが、景気が緩やかながら回復していることを反映し、マイナス幅は縮小傾向が続いている。景気の回復基調が維持されれば、2023年度中には需給ギャップがプラスに転じる可能性が高いだろう。

日本銀行が7/5に公表した2023年1-3月期の需給ギャップは、前期から0.03ポイント縮小し▲0.34%となった。2023年1-3月期のGDP2次速報を受けて内閣府が6/30に公表した2023年1-3月期の需給ギャップも前期から0.5ポイント縮小の▲0.7%となった。

日本経済の需要(現実の実質GDP)と供給力(潜在GDP)の差を示す需給ギャップは、新形コロナウイルス感染症の拡大を受けて緊急事態宣言が発令された2020年4-6月期に大幅なマイナスとなった。コロナ禍において需給ギャップは一貫してマイナス圏で推移してきたが、景気が緩やかながら回復していることを反映し、マイナス幅は縮小傾向が続いている。景気の回復基調が維持されれば、2023年度中には需給ギャップがプラスに転じる可能性が高いだろう。

(推計方法によって異なる需給ギャップ)

需給ギャップのプラス転化は、日本経済がコロナ禍からようやく抜け出し、正常化が近づいていることを示すものとして捉えることができる。ただし、需給ギャップを利用する上ではいくつかの注意点がある。

需給ギャップのプラス転化は、日本経済がコロナ禍からようやく抜け出し、正常化が近づいていることを示すものとして捉えることができる。ただし、需給ギャップを利用する上ではいくつかの注意点がある。

需給ギャップは経済・物価情勢を判断する上で非常に重要な指標であるが、客観的なデータとして直接観測できるものではなく、推計によって求められる。このため、推計方法や推計に用いるデータなどによって需給ギャップの値は変わっってくる。

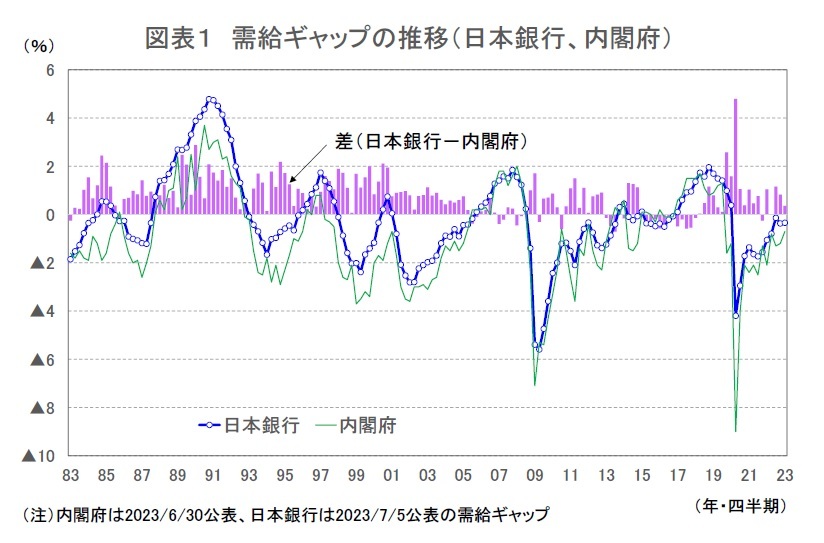

需給ギャップは経済・物価情勢を判断する上で非常に重要な指標であるが、客観的なデータとして直接観測できるものではなく、推計によって求められる。このため、推計方法や推計に用いるデータなどによって需給ギャップの値は変わっってくる。実際、日銀と内閣府の需給ギャップの推計値を比較すると、日銀の需給ギャップが内閣府の需給ギャップを上回る(需給ギャップがマイナスの場合にはマイナス幅が小さい)傾向があることが見て取れる(図表1)。

需給ギャップの符号が両者で異なっている時期もある。たとえば、消費税率が8%から10%に引き上げられた2019年10-12月期についてみると、内閣府の需給ギャップは2019年7-9月期の+1.3%から▲1.6%へとマイナスに転じているが、日銀の需給ギャップは方向としては悪化したが、水準はプラス(+0.98%)を維持し、マイナスに転じたのは緊急事態宣言が発令された2020年4-6月期だった。

このように、日銀と内閣府で需給ギャップの水準に違いがあるのは、推計方法の違いによるところが大きい。

需給ギャップ=(現実のGDP-潜在GDP)/潜在GDPで表される。内閣府は資本投入量、労働投入量、TFP(全要素生産性)をもとに潜在GDPを推計した上で、現実のGDPとの乖離を需給ギャップとしている。これに対し、日銀は設備、労働の稼働状況から需給ギャップを推計し、需給ギャップがない状態の潜在資本投入量、潜在労働投入量、現実のGDPから求めたTFPを用いて潜在GDPを計算している。

(改定される需給ギャップ)

需給ギャップは推計に用いられるデータの改定などによって、推計値が事後的に改定されるという問題もある。

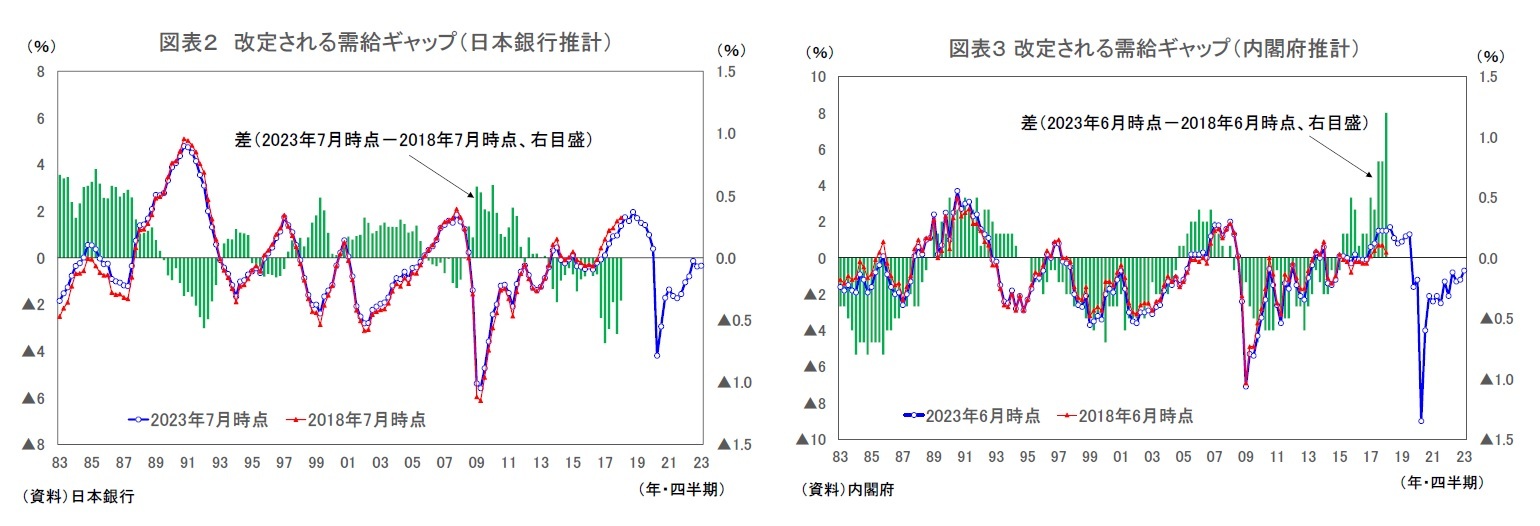

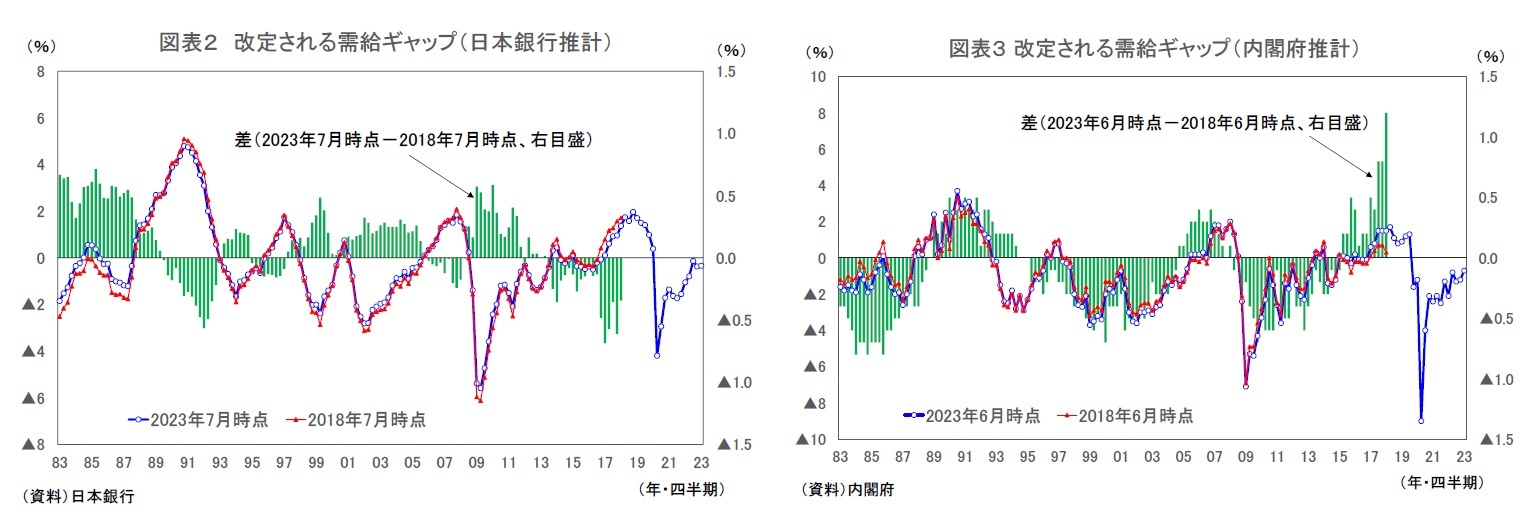

今から5年前に推計された2018年1-3月期GDP2次速報後の需給ギャップ(日銀は2018年7月公表、内閣府は2018年6月公表)を直近の需給ギャップと比較すると、日銀、内閣府ともに需給ギャップが過去に遡って改定されていることが確認できる(図表2、3)。

需給ギャップは推計に用いられるデータの改定などによって、推計値が事後的に改定されるという問題もある。

今から5年前に推計された2018年1-3月期GDP2次速報後の需給ギャップ(日銀は2018年7月公表、内閣府は2018年6月公表)を直近の需給ギャップと比較すると、日銀、内閣府ともに需給ギャップが過去に遡って改定されていることが確認できる(図表2、3)。

1983年1-3月期から2018年1-3月期1(141四半期)の需給ギャップの改定幅を平均すると、日銀の+0.10%に対して、内閣府は▲0.14%となっている。改定幅の絶対値の平均値は日銀が0.26%、内閣府が0.36%である。改定幅は内閣府の推計値のほうが大きい。特に、5年前に直近値であった2018年1-3月期は改定幅が+1.3%(+0.2%→+1.5%)と大きく上振れている。

需給ギャップはその水準が変わるだけでなく、プラスマイナスの符号が入れ替わることも少なくない。需給ギャップの符号が逆転した期をカウントすると、日銀の10期(プラス→マイナスが4期、マイナス→プラスが6期)に対して、内閣府は6期(プラス→マイナスが1期、マイナス→プラスが5期)と日銀のほうが多い。日銀の推計値の符号が逆転した期は全体の約7%(10/141)である。たとえば、消費税率が5%から8%に引き上げられた2014年4-6月期の日銀推計の需給ギャップは5年前には+0.09%だったが、直近の推計値では▲0.09%へと下方改定されている。

需給ギャップはその水準が変わるだけでなく、プラスマイナスの符号が入れ替わることも少なくない。需給ギャップの符号が逆転した期をカウントすると、日銀の10期(プラス→マイナスが4期、マイナス→プラスが6期)に対して、内閣府は6期(プラス→マイナスが1期、マイナス→プラスが5期)と日銀のほうが多い。日銀の推計値の符号が逆転した期は全体の約7%(10/141)である。たとえば、消費税率が5%から8%に引き上げられた2014年4-6月期の日銀推計の需給ギャップは5年前には+0.09%だったが、直近の推計値では▲0.09%へと下方改定されている。

一方、需給ギャップの変化の方向(前期との差)についての改定状況を見ると、改定幅の絶対値の平均は日銀が0.09%、内閣府が0.11%と水準の改定幅よりも小さい。さらに符号が逆転した期は日銀が5期、内閣府が1期と少ない(図表4)。

一方、需給ギャップの変化の方向(前期との差)についての改定状況を見ると、改定幅の絶対値の平均は日銀が0.09%、内閣府が0.11%と水準の改定幅よりも小さい。さらに符号が逆転した期は日銀が5期、内閣府が1期と少ない(図表4)。

このように、需給ギャップの水準は推計方法の違いによって異なることに加え、事後的に改定されることも多いため、一定の幅をもって見ることが必要である。プラスかマイナスに大きな意味を持たせることは避けた方がよい。

一方、需給ギャップの変化の方向は改定幅が小さく、符号が逆転することも少ないため、マクロ的な需給バランスを判断する上で非常に有用と考えられる。

1 日銀は1983年1-3月期以降、内閣府は1980年1-3月期以降の需給ギャップを公表している。

一方、需給ギャップの変化の方向は改定幅が小さく、符号が逆転することも少ないため、マクロ的な需給バランスを判断する上で非常に有用と考えられる。

1 日銀は1983年1-3月期以降、内閣府は1980年1-3月期以降の需給ギャップを公表している。

(需給ギャップは実質の概念)

需給ギャップは、一般的に潜在GDPに対する比率(%)で表されるが、報道では金額で示されることがある2。この需給ギャップの金額をもとに経済対策の規模について議論されることも少なくない。

しかし、需給ギャップは実質の概念であり、経済対策の追加支出額(名目)と結びつけることは適切とは言えない。現在の実質GDPは2015年基準となっており、基準年から7年余りが経過している。デフレ期はGDPデフレーターが下落することが多かったが、2015年以降は物価が持続的に下落するという意味でのデフレではない状態となっており、GDPデフレーターは緩やかに上昇している。特に2022年の資源高や円安に伴う輸入物価の急上昇を国内に価格転嫁する動きが広がってきたことから、このところGDPデフレーターの上昇ペースは加速している。

需給ギャップは、一般的に潜在GDPに対する比率(%)で表されるが、報道では金額で示されることがある2。この需給ギャップの金額をもとに経済対策の規模について議論されることも少なくない。

しかし、需給ギャップは実質の概念であり、経済対策の追加支出額(名目)と結びつけることは適切とは言えない。現在の実質GDPは2015年基準となっており、基準年から7年余りが経過している。デフレ期はGDPデフレーターが下落することが多かったが、2015年以降は物価が持続的に下落するという意味でのデフレではない状態となっており、GDPデフレーターは緩やかに上昇している。特に2022年の資源高や円安に伴う輸入物価の急上昇を国内に価格転嫁する動きが広がってきたことから、このところGDPデフレーターの上昇ペースは加速している。

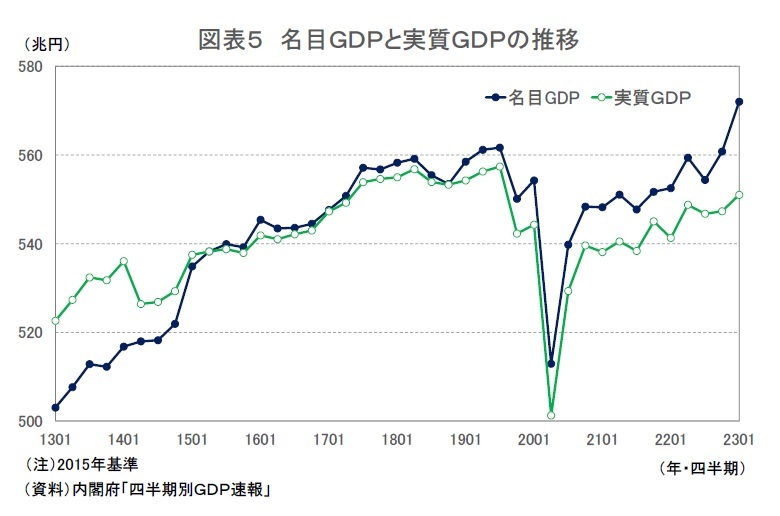

この結果、名目GDPと実質GDPの乖離は大きく広がっており、直近(2023年1-3月期)では名目GDPが572兆円、実質GDPが551兆円(いずれも季節調整済・年率換算値)と名目GDPが実質GDPを21兆円(約4%)上回っている(図表5)。実質の概念である需給ギャップを金額で表示することによる問題はより大きくなっている。

この結果、名目GDPと実質GDPの乖離は大きく広がっており、直近(2023年1-3月期)では名目GDPが572兆円、実質GDPが551兆円(いずれも季節調整済・年率換算値)と名目GDPが実質GDPを21兆円(約4%)上回っている(図表5)。実質の概念である需給ギャップを金額で表示することによる問題はより大きくなっている。また、需給ギャップは四半期毎に推計されることが一般的だが、推計の基となっている潜在GDPや現実のGDPは年率換算値であることにも注意が必要だ。たとえば、2023年1-3月期の実質GDPは551兆円だが、実際にこの期に生み出された付加価値は約4分の1である3。年率換算値の需給ギャップは、その状態が1年間(4四半期)続いた場合に相当する。ある四半期の需要不足(超過)を示すのに年率換算した値を用いるのは適切ではない4。

2 たとえば、2023年6月7日 日本経済新聞「国内需要不足5兆円、前期から2兆円縮小」

3 年率換算前の2023年1-3月期の実質GDPは139.3兆円(原数値)。

4 経済対策によって需給ギャップを全て埋めるべきか、経済対策による追加支出額の全てがGDPの押し上げに寄与するわけではない、といった議論もあるが、ここでは捨象する。

(需給ギャップのプラス転化と2%の物価目標との関係)

需給ギャップがプラスになること自体に大きな意味はないにしても、需給バランスが方向として明確に改善していることが、日本経済にとってよいニュースであることは確かである。ただし、このことは必ずしも金融政策の正常化を後押しする材料とはならない。需給ギャップのプラス転化は持続的・安定的な物価上昇に直結しないためである。

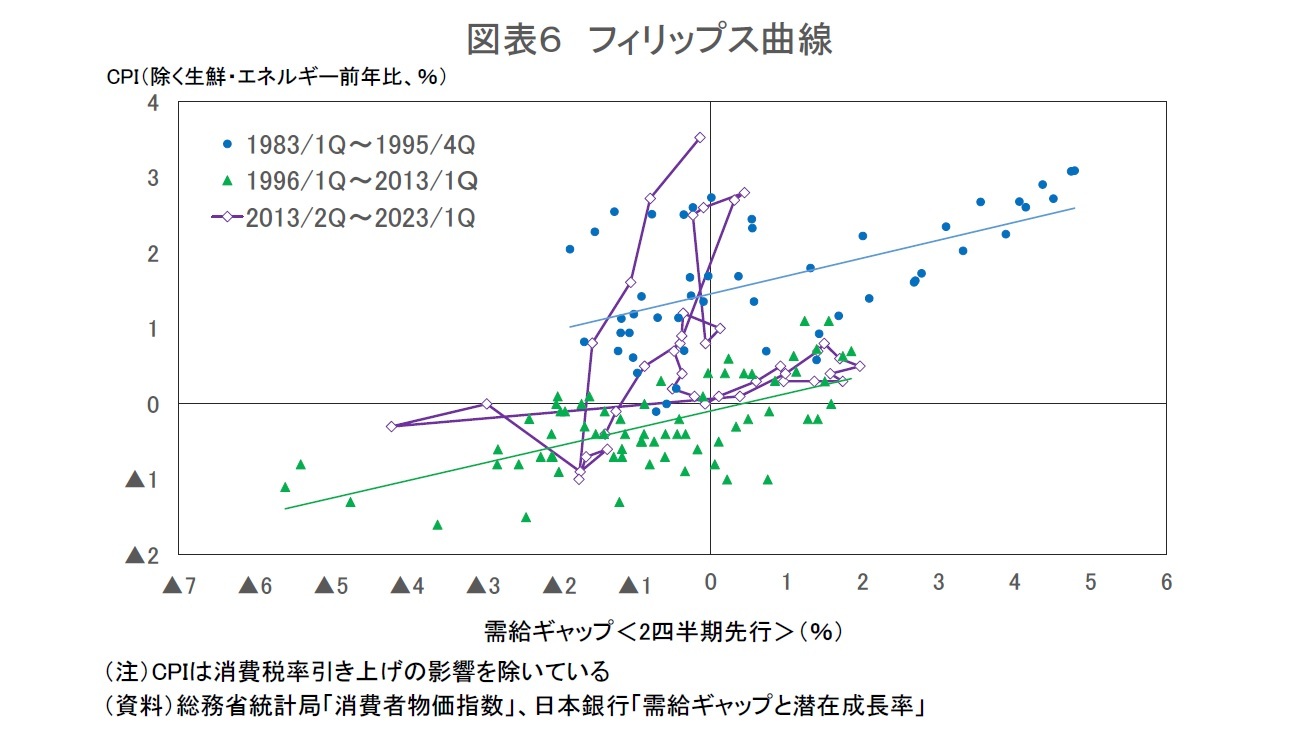

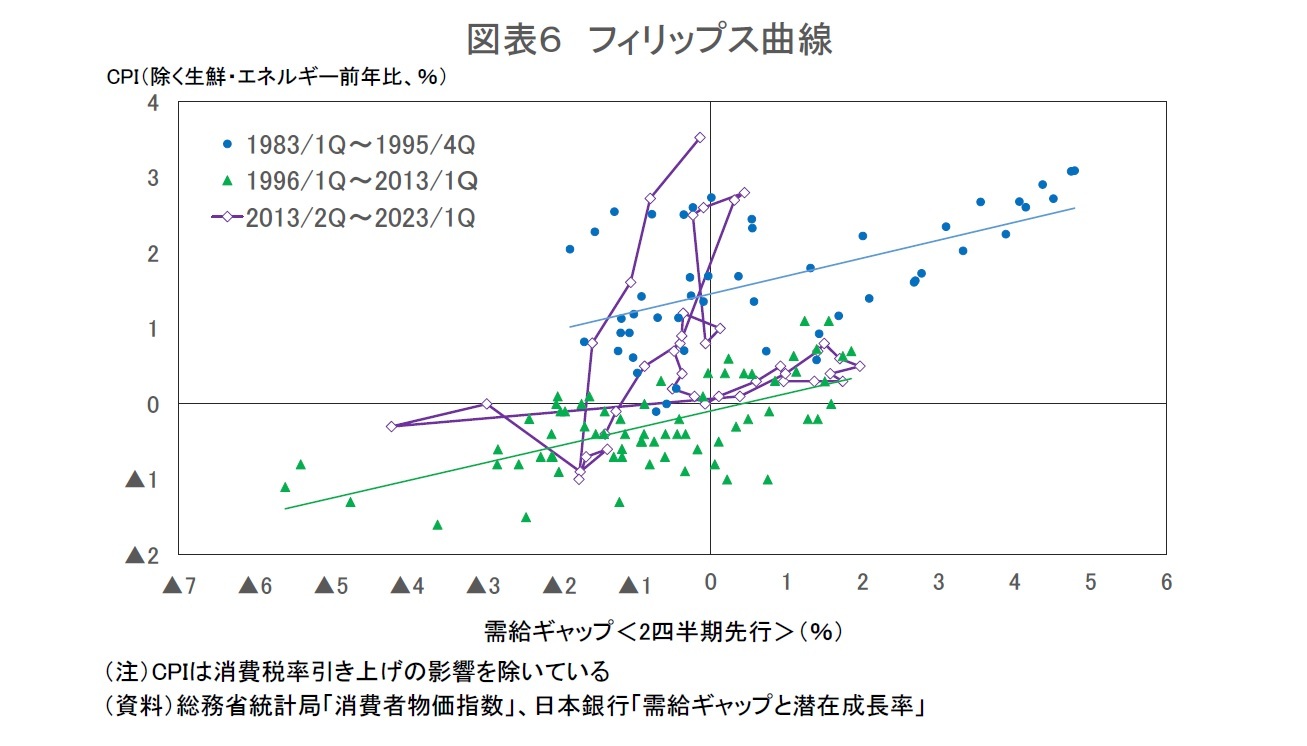

需給ギャップの改善による物価上昇は、フィリップス曲線を右上の方向に動く形で物価上昇圧力が高まっていることを意味する。一方、日本銀行が目指しているのは、予想物価上昇率の高まりによってフィリップス曲線が上方シフトし、景気が良くも悪くもない状態、すなわち需給ギャップがゼロ近傍の時に、消費者物価上昇率が2%程度となることである(図表6)。久しぶりのプラス転化が近づいてきたことで、需給ギャップの注目度が高まっているが、日本銀行が需給ギャップのプラス転化を重要な判断材料として金融政策の正常化に踏み切る可能性は低いだろう。

需給ギャップがプラスになること自体に大きな意味はないにしても、需給バランスが方向として明確に改善していることが、日本経済にとってよいニュースであることは確かである。ただし、このことは必ずしも金融政策の正常化を後押しする材料とはならない。需給ギャップのプラス転化は持続的・安定的な物価上昇に直結しないためである。

需給ギャップの改善による物価上昇は、フィリップス曲線を右上の方向に動く形で物価上昇圧力が高まっていることを意味する。一方、日本銀行が目指しているのは、予想物価上昇率の高まりによってフィリップス曲線が上方シフトし、景気が良くも悪くもない状態、すなわち需給ギャップがゼロ近傍の時に、消費者物価上昇率が2%程度となることである(図表6)。久しぶりのプラス転化が近づいてきたことで、需給ギャップの注目度が高まっているが、日本銀行が需給ギャップのプラス転化を重要な判断材料として金融政策の正常化に踏み切る可能性は低いだろう。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2023年07月14日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1836

経歴

- ・ 1992年:日本生命保険相互会社

・ 1996年:ニッセイ基礎研究所へ

・ 2019年8月より現職

・ 2010年 拓殖大学非常勤講師(日本経済論)

・ 2012年~ 神奈川大学非常勤講師(日本経済論)

・ 2018年~ 統計委員会専門委員

斎藤 太郎のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/31 | 2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ | 斎藤 太郎 | Weekly エコノミスト・レター |

| 2025/10/31 | 鉱工業生産25年9月-7-9月期の生産は2四半期ぶりの減少も、均してみれば横ばいで推移 | 斎藤 太郎 | 経済・金融フラッシュ |

| 2025/10/31 | 雇用関連統計25年9月-女性の正規雇用比率が50%に近づく | 斎藤 太郎 | 経済・金融フラッシュ |

| 2025/10/30 | 潜在成長率は変えられる-日本経済の本当の可能性 | 斎藤 太郎 | 基礎研レポート |

新着記事

-

2025年11月06日

世の中は人間よりも生成AIに寛大なのか? -

2025年11月06日

働く人の飲酒量とリスク認識:適正化に気づくのはどのような人か -

2025年11月06日

Meta、ByteDanceのDSA違反の可能性-欧州委員会による暫定的見解 -

2025年11月06日

財政赤字のリスクシナリオ -

2025年11月06日

老後の住宅資産の利活用について考える

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【注目される「需給ギャップ」の利用上の注意点】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

注目される「需給ギャップ」の利用上の注意点のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.