- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 保険会社経営 >

- 2022年度生命保険会社決算の概要(速報)

2022年度生命保険会社決算の概要(速報)

保険研究部 主任研究員 年金総合リサーチセンター・気候変動リサーチセンター兼任 安井 義浩

文字サイズ

- 小

- 中

- 大

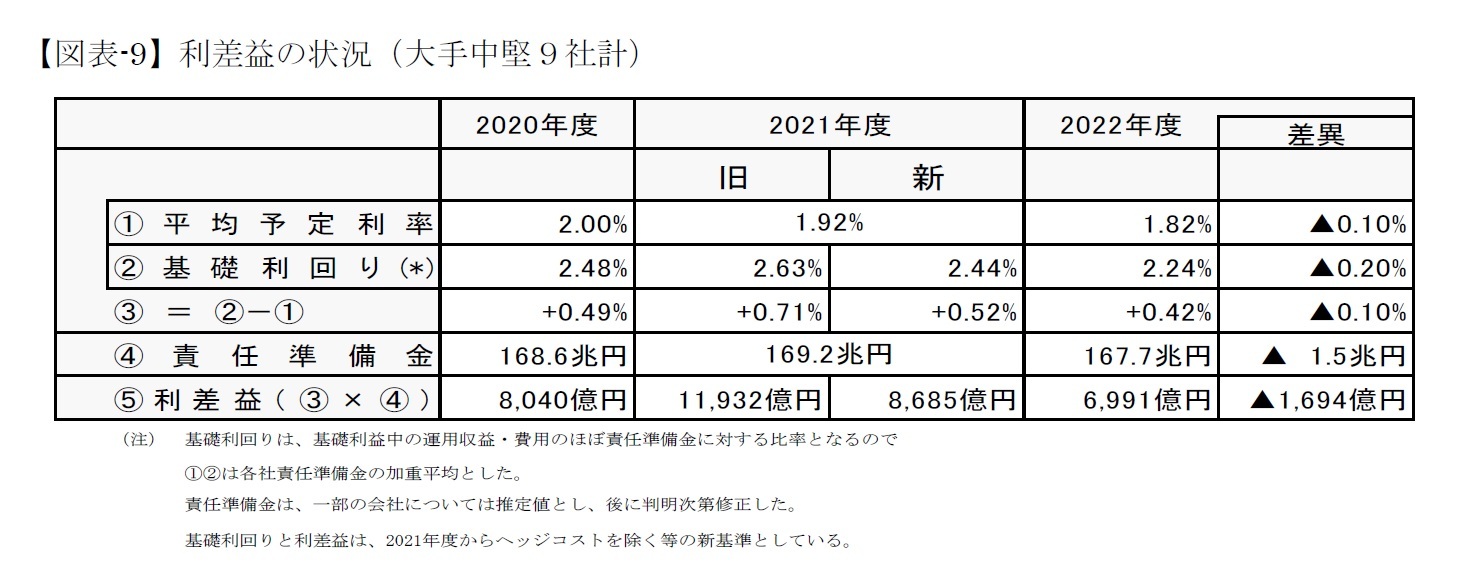

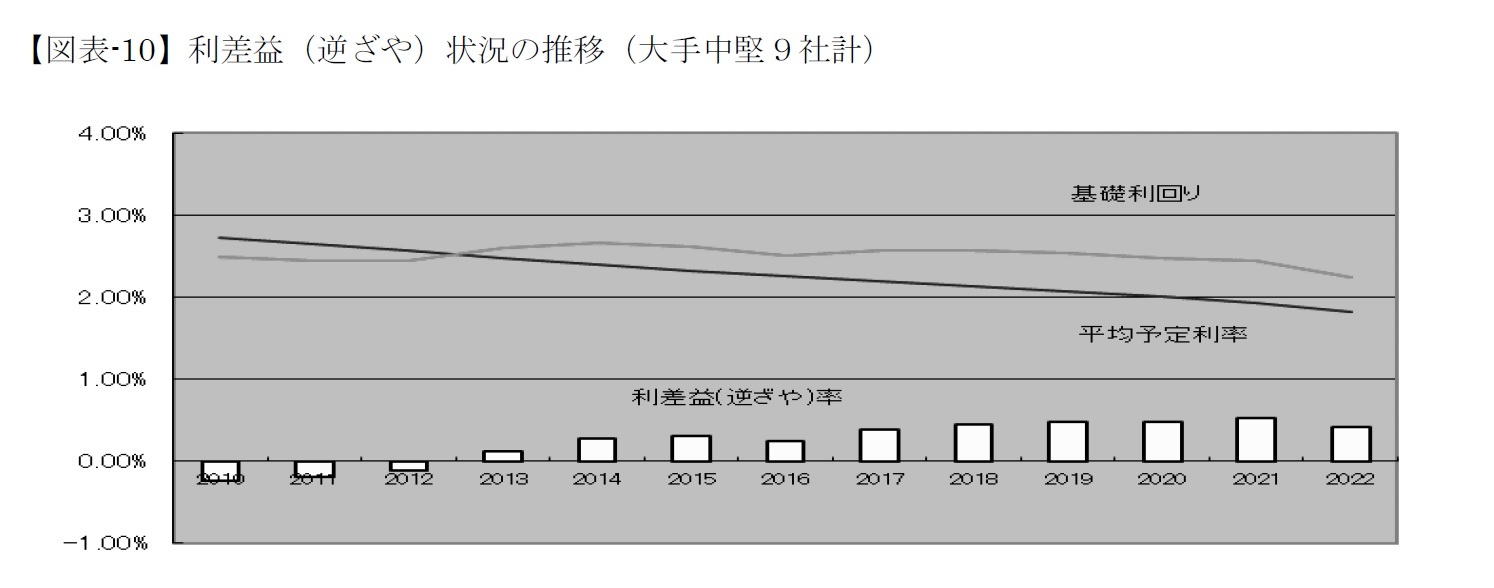

これらの表の中の「基礎利回り」とは、基礎利益のうち、資産運用損益が貢献する部分の利回り換算であり、主に債券利息や株式配当金などの収入からなる(有価証券売却損益等は含まれないが、今年からヘッジコストはここで控除することとなっている。)。これを、契約者に保証している利率(予定利率)と比べて、上回る場合に利差益と呼び、下回る場合は利差損といってもいいが、一般には逆ざやと呼ぶ。

2012年度まで逆ざやであったものが、2013年度から利差益に回復し、2022年度は6,991億円と(新基準でみても)減少した(一部の会社はまだ逆ざや)。

多くの会社で利息配当金収入は増加したが、これは海外の高い金利を享受できる外債利息の増加によるものであろう。しかし2022年度から基礎利益でヘッジコストを負担するように改定が行われているため、そうした新基準で比較すると、まさにそのヘッジコストが増加したため、基礎利回りは低下している。

運用資産の中核である国内債券に関しては、ゼロ近くの金利が続いているので、たとえ年限の長い(=一般には利回りの高い)ものを多く保有したとしても、利回りは低下傾向にあると思われる。幾分上昇傾向にあるとはいえ、今の金利水準が続けば、利息収入に引き続き悪影響をもたらすことになるだろう。

その一方で、新型コロナ禍からの経済環境の回復もあって、株式配当金や投資信託の分配金などの増加が、債券の利回り低下を補っているのが現状と推測される。

(現時点では2022年度のそうしたさらなる内訳は未開示のため、状況からみた推測にすぎないが。)

一方、「平均予定利率」は、過去に契約した高予定利率契約が減少していくことにより、毎年緩やかな低下を続けている。現在の新規契約の予定利率は、1%未満であるものが主流であることから、そこに向けて、より緩やかになってはいるが、今後も低下傾向は続くだろう。

基礎利益の動向は、危険差益や費差益では大幅な好転が見込めない中、利差益の増加に依存しているのがここ数年の現状だが、経済環境に大きく左右されることもあり、将来にむけて楽観はできない。ただし、2022年度は新型コロナ給付金の急増という一時的な要因が大きく、2023年度の予想としては、「危険差は回復、利差益は減少ないし横ばいで、全体として基礎利益はまずは増加(回復)」と予測している会社が多い。

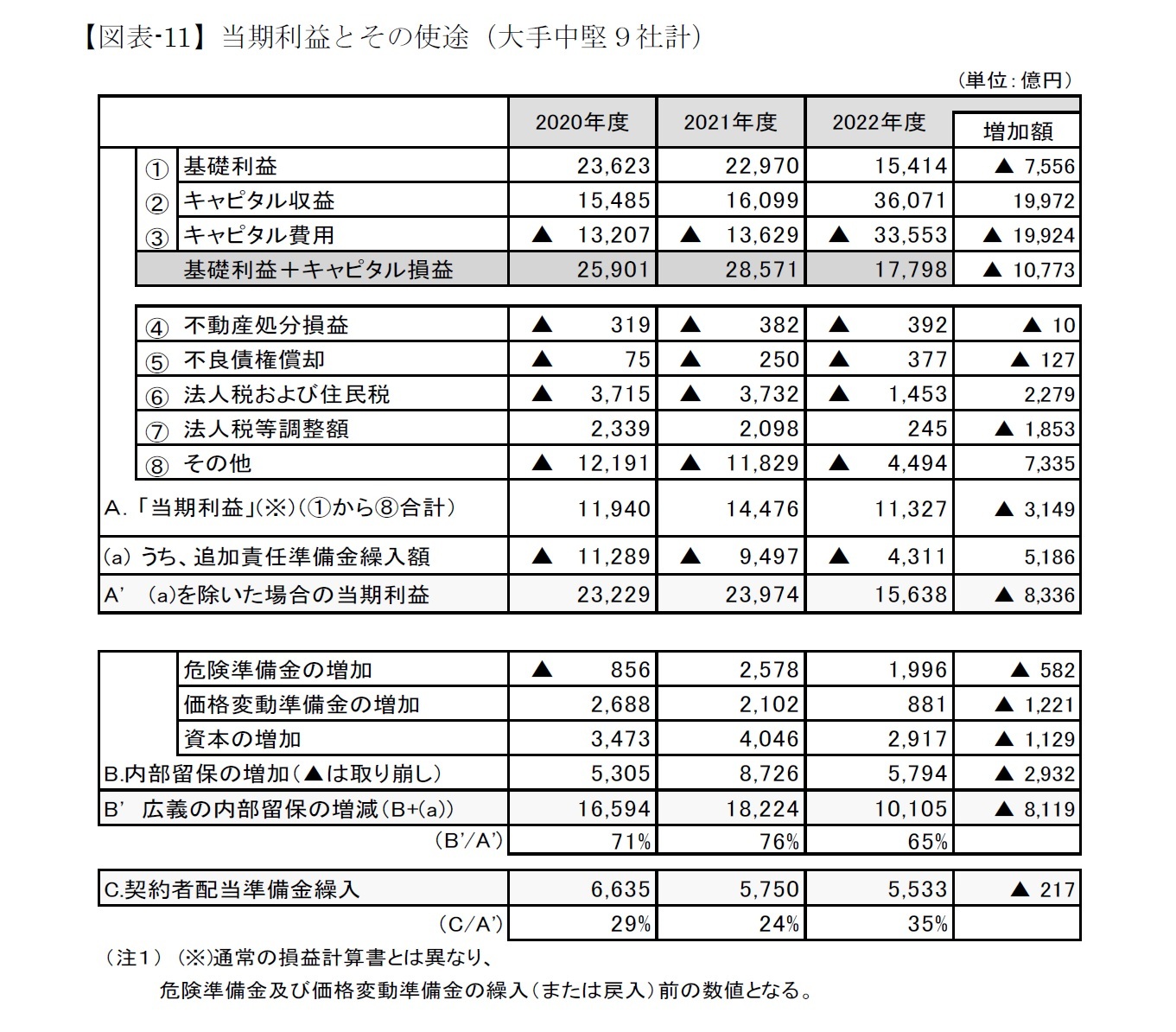

次に当期利益の動きをみる(図表-11)。基礎利益(①)は大幅に減少、キャピタル損益(②+③)はあわせてほぼ横ばいとなり、その合計で17,798億円と対前年度▲10,773億円の減少となった。また、「⑧その他」のほとんどを占めるのが、追加責任準備金の繰入額であり、9社中6社が、個人年金や終身保険など貯蓄性の高い商品を対象として繰入を行なっている。

これは逆ざや負担に備えるため、予定利率よりも低い評価利率を用いて責任準備金を高めに評価したことによる差額積み増し分である。これが平均予定利率を下げる効果を発揮し、逆ざや解消の早期化に貢献してきた。

危険準備金や価格変動準備金の繰入・戻入は、基本的には保険業法に基づく統一の積立ルールに沿っているとはいえ、そのルールの範囲内での政策的な積み増しの判断の余地はある。それを見るため、これらを繰入・戻入する前のベースに修正した「当期利益」(表中(A))は前年度より▲3,149億円減少して11,327億円となっている。同じく政策要素の強い追加責任準備金を積み立てる前の状態に、さらに戻せば、15,638億円(A')と前年度より▲8,336億円減少している。

さてこうした利益の使途であるが、上記の危険準備金、価格変動準備金などの合計である内部留保は減少している(内部留保の増加(B))。これに、追加責任準備金繰入を加算した実質的な内部留保の増加額(B’)は10,105億円と、これも前年度より▲8,119億円減少している。

このような見方をすれば、2022年度は「実質的な利益」の65%が内部留保に、残り35%が契約者への配当にまわっているとみることができ、利益が減少した分、配当への割合が相対的に高まっているが、引き続き内部留保の充実も着実に行われている。例えば、コロナ給付金が急増したからといって既存の準備金を取り崩す必要はなかったようだ。(なお、ここで算出した「内部留保」からは、いずれ株主配当も支出されることも、剰余の使い方として区別する必要があろうが、持ち株会社形態の場合どう評価するかなどの考慮が必要なので、こうした表においては無視した。)

配当還元の金額は、対前年▲217億円減少している。ほとんどの会社が配当は前年度決算から据置きとしている。(1社が一部増配)

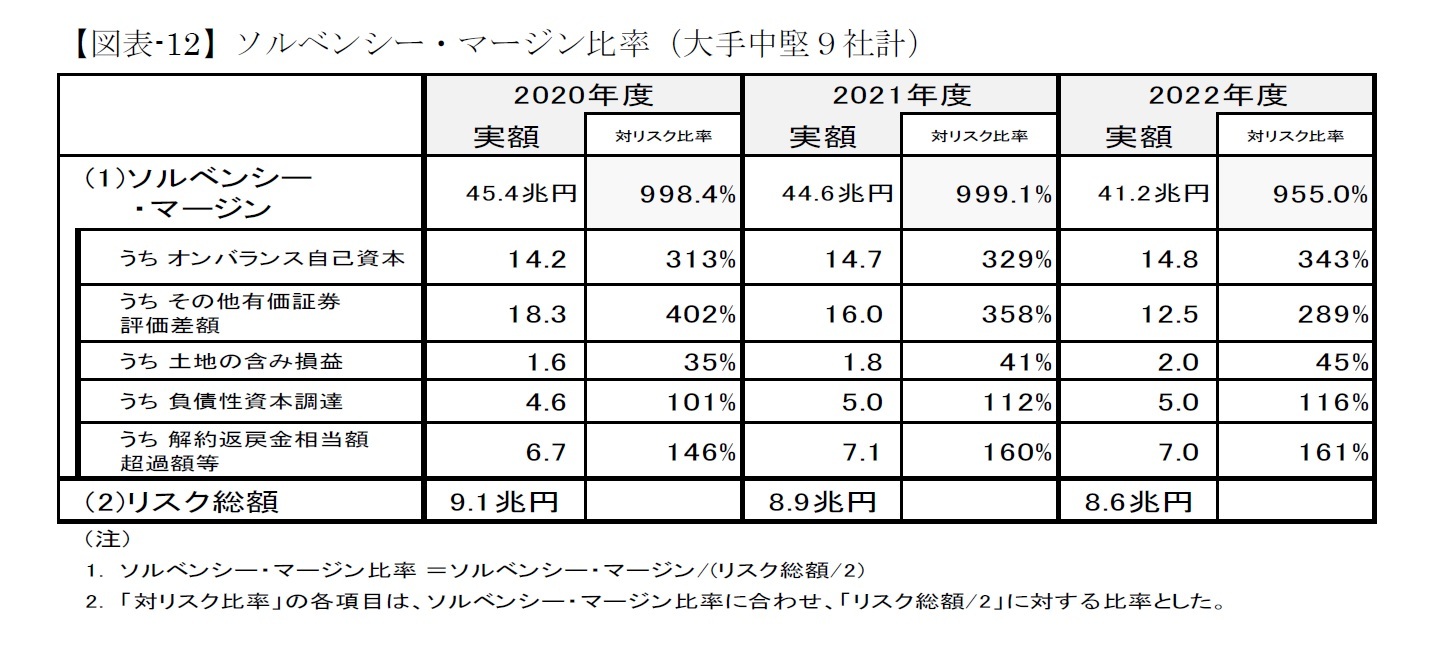

2022年度は、また当期利益の使途でもふれたように、オンバランス自己資本(貸借対照表の資本、危険準備金、価格変動準備金などの合計)が少々増加したが、その他有価証券の含み益が減少したため、マージン(=分子)は減少した。

一方リスク(=分母)の方では、資産運用リスクが前年度に引き続き若干減少している(さらなる詳細は不明だが、有価証券の時価下落によるリスク対象資産額の減少によるものか)。こうしてマージンとリスクがともに減少して、ソルベンシー・マージン比率は、ほぼ横ばいで高水準を維持している。

これまで現行方式によるソルベンシー・マージン比率の内訳をみることにより、保有リスクとそれに対する準備金等の対応状況は、ある程度窺い知ることができていたが、2022年度分からは、経済価値ベースのソルベンシー指標(ESR :Economic Solvency Ratio)を、大手4社グループなど一部の会社が開示し始めている。

これは新たな算出方法(例えば資産、負債とも経済価値、いわば時価ベースで評価するなど)による、会社のリスク量に対する自己資本の率であり、開示された大手社の数値はおよそ200%~250%程度である。全社が開示するのは2025年度とされている。

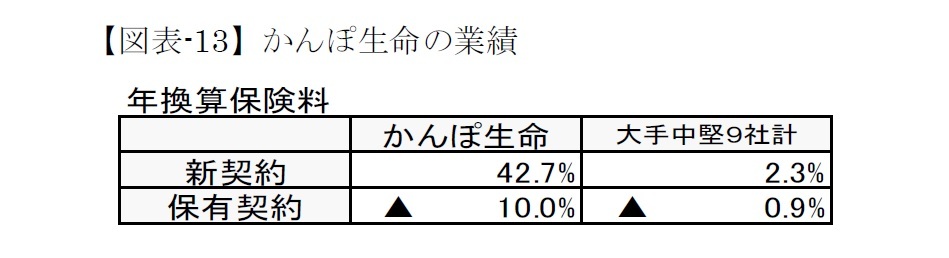

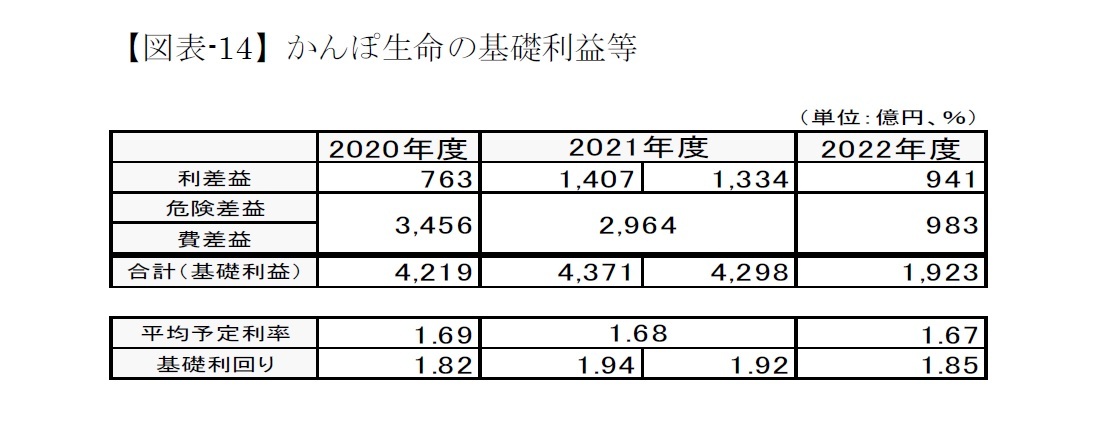

3――かんぽ生命の状況

利差益については、平均予定利率はわずかながら低下し、基礎利回りは近年になく大きく低下したので、利差益は941億円と大幅に減少している。危険差と費差の合計は減少しているが、これらを合計した基礎利益は1,923億円と減少した。

かんぽ生命の資産運用は、有価証券については、国債・地方債・社債がほとんどを占めており、中でも国債の構成比が有価証券全体の74%となっている(前年度は70%)。株式への投資は、もともとほぼゼロであったものが、近年構成比を高めているが、まだ小さい。こうした点は、他の伝統的な大手中堅生保とは異なっており、安全性を重視した運用ポートフォリオとなっている(一方、9社計では、有価証券中の国債の構成比は近年40%程度)。

そうしたこともあり、基礎利回りが低い反面、ソルベンシー・マージン比率については、2021年度は1,003.7%と若干低下したものの高水準である(前年度は1,042.4%)。こうした高水準は、リスク性資産の構成割合が従来から低いことに加え、内部留保が厚いことに起因する。例えば、民営化前の旧簡易保険契約(貯金・簡易生命保険管理機構からかんぽ生命が受再している形態)を含め約1.7兆円の危険準備金を保有している。かんぽ生命を除く民間生保40社の合計額が、ここ数年増加してきてはいても5.6兆円程度であることからも、水準の厚さがうかがえる。また逆ざやに備えるための追加責任準備金が累計で5.3兆円と、引き続き厚い水準にある。

(2023年07月10日「ニッセイ基礎研所報」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1833

- 【職歴】

1987年 日本生命保険相互会社入社

・主計部、財務企画部、調査部、ニッセイ同和損害保険(現 あいおいニッセイ同和損害保険)(2007年‐2010年)を経て

2012年 ニッセイ基礎研究所

【加入団体等】

・日本アクチュアリー会 正会員

・日本証券アナリスト協会 検定会員

安井 義浩のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/17 | EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 | 安井 義浩 | 基礎研レター |

| 2025/10/10 | 保険・年金関係の税制改正要望(2026)の動き-関係する業界・省庁の改正要望事項など | 安井 義浩 | 基礎研レター |

| 2025/10/07 | 保険会社の再建・破綻処理における実務基準の市中協議(欧州)-欧州保険協会からの意見 | 安井 義浩 | 保険・年金フォーカス |

| 2025/10/03 | 長期再保険事業のストレステスト(バミューダ)-バミューダ金融当局の評価結果の公表 | 安井 義浩 | 保険・年金フォーカス |

新着記事

-

2025年10月17日

EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 -

2025年10月17日

日本における「老衰死」増加の背景 -

2025年10月17日

選択と責任──消費社会の二重構造(1)-欲望について考える(2) -

2025年10月17日

首都圏の中古マンション価格~隣接する行政区単位での価格差は?~ -

2025年10月17日

「SDGs疲れ」のその先へ-2015年9月国連採択から10年、2030年に向け問われる「実装力」

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【2022年度生命保険会社決算の概要(速報)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

2022年度生命保険会社決算の概要(速報)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.