- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 世界経済 >

- 機械学習による海外景気イメージの定量化

2023年06月27日

文字サイズ

- 小

- 中

- 大

1――はじめに

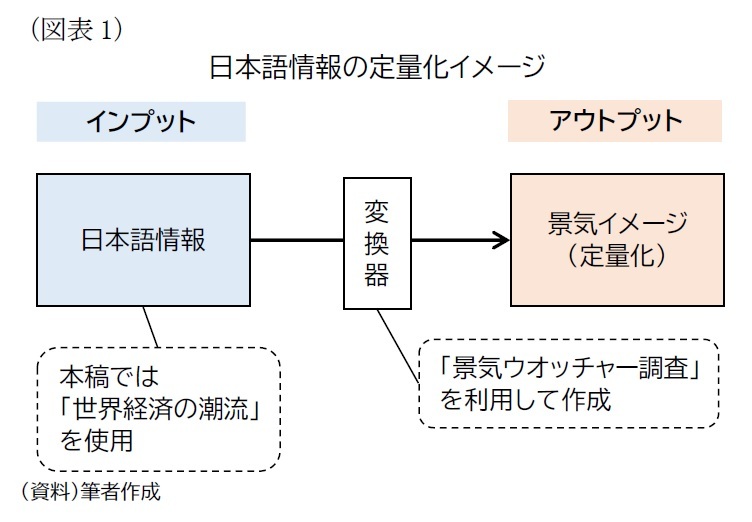

本稿では、日本語で得られる海外の情報を景気のイメージとして定量化し、その特徴を考察する。

言語情報を景気イメージとして定量化するには、「変換器」が必要となるが、本稿では山本・松尾(2016)1を参考に機械学習(深層学習)による方法を用いた「変換器」を利用した。具体的には、「景気ウォッチャー調査」には「景気に関する日本語情報」と「数値化された景況感」のデータが蓄積されており、このデータセットを利用して「変換器」を作成した。

海外の情報を定量化するにあたって、現地語の情報をそのまま直接景気イメージに変換(定量化)できれば、日本語情報を利用する(経由する)必要はないが、その場合、どのように「変換器」を作成するのかが課題となる。現地語情報のまま数値に変換できるように学習用のデータセットを用意する必要があるが、そうした「教師データ」を構築することは簡単ではない。そこで本稿では、日本語情報を経由して「景気ウォッチャー調査」を利用して景気イメージを作成している。

一方で、海外の情報を日本語化する必要が生じるが、インターネットが普及して以降、様々な海外情報が日本語でも手軽に入手できるようになっている。日本語で入手できる情報は現地語の情報と比較すれば限定されているが、情報量は増えており多様化している。

注意点として、海外経済に関する日本語情報が偏っている場合(例えば、悲観的な情報が多く発信されているなど)、景気イメージに偏りを生じさせる可能性がある。

そのため、本稿では(景気イメージを作成する上で)比較的偏りがないと思われる情報源(内閣府の「世界経済の潮流」)を利用して景気イメージ(定量化)を作成し、こうして得られた海外経済に関する日本語情報から作成された景気イメージがどのような動きをしているかを分析した。

言語情報を景気イメージとして定量化するには、「変換器」が必要となるが、本稿では山本・松尾(2016)1を参考に機械学習(深層学習)による方法を用いた「変換器」を利用した。具体的には、「景気ウォッチャー調査」には「景気に関する日本語情報」と「数値化された景況感」のデータが蓄積されており、このデータセットを利用して「変換器」を作成した。

海外の情報を定量化するにあたって、現地語の情報をそのまま直接景気イメージに変換(定量化)できれば、日本語情報を利用する(経由する)必要はないが、その場合、どのように「変換器」を作成するのかが課題となる。現地語情報のまま数値に変換できるように学習用のデータセットを用意する必要があるが、そうした「教師データ」を構築することは簡単ではない。そこで本稿では、日本語情報を経由して「景気ウォッチャー調査」を利用して景気イメージを作成している。

一方で、海外の情報を日本語化する必要が生じるが、インターネットが普及して以降、様々な海外情報が日本語でも手軽に入手できるようになっている。日本語で入手できる情報は現地語の情報と比較すれば限定されているが、情報量は増えており多様化している。

注意点として、海外経済に関する日本語情報が偏っている場合(例えば、悲観的な情報が多く発信されているなど)、景気イメージに偏りを生じさせる可能性がある。

そのため、本稿では(景気イメージを作成する上で)比較的偏りがないと思われる情報源(内閣府の「世界経済の潮流」)を利用して景気イメージ(定量化)を作成し、こうして得られた海外経済に関する日本語情報から作成された景気イメージがどのような動きをしているかを分析した。

2――分析方法と対象

日本語で得られる海外の情報を景気イメージとして定量化するために、本稿では機械学習(深層学習)による方法を、内閣府の「景気ウォッチャー調査」で集計されている景気の現状認識とその判断理由のペアを学習用のデータとして採用した(図表1、補論も参照)。

例えば、23年1月の景気ウォッチャー調査の景気判断理由集(現状)では、百貨店(営業販促担当)の方のコメントとして、「閉店セールが最終月に入り、来客数も客単価も大幅なプラスとなっている。雑貨、衣料品は人気の高い物産催事との相乗効果もあって大きく伸びている。」と記載されている。また、この説明を受けた景気の現状判断として「◎(良くなっている)」という評価がなされている。現状判断は、「×(悪くなっている)」「▲(やや悪くなっている)」「□(変わらない)」「○(やや良くなっている)」「◎(良くなっている)」の5段階に分かれているので、これを0-4の数値に換算し、このコメントと評価数値(この場合は4)を対応させる。

例えば、23年1月の景気ウォッチャー調査の景気判断理由集(現状)では、百貨店(営業販促担当)の方のコメントとして、「閉店セールが最終月に入り、来客数も客単価も大幅なプラスとなっている。雑貨、衣料品は人気の高い物産催事との相乗効果もあって大きく伸びている。」と記載されている。また、この説明を受けた景気の現状判断として「◎(良くなっている)」という評価がなされている。現状判断は、「×(悪くなっている)」「▲(やや悪くなっている)」「□(変わらない)」「○(やや良くなっている)」「◎(良くなっている)」の5段階に分かれているので、これを0-4の数値に換算し、このコメントと評価数値(この場合は4)を対応させる。こうしてできた、日本語情報とその評価数値のデータ対を学習させることで、日本語から景気イメージを取り出す「変換器」を作成する。

「変換器」を用いて景気イメージを作成する際、インプットの日本語情報に偏りがある場合(例えば、悲観的な情報しかインプットしない場合など)、アウトプットの景気イメージ(定量化)にも偏りが生まれる可能性がある。そこで、インプットとなる日本語情報も、実際の経済情報を偏りがなく発信していると見られるソースを選別した2。具体的には内閣府の「世界経済の潮流」(02年-22年)で、内閣府の捉える世界経済の姿と注目点を記した年2回公表される報告書である3。

なお、一般的には経済統計として景況感を計測するために企業や消費者に景気認識を質問し、その結果を定量化した指標が良く使われる(ソフトデータとも呼ばれ、上記の学習に用いた「景気ウォッチャー調査」もその1種である)。

そこで本稿では企業や消費者の景況感を定量的に計測した経済統計として、OECDがとりまとめている企業景況感指数(BCI)と消費者態度指数(CCI)を利用し、上述の通り作成した景気イメージと比較することも行った。

2 筆者が度々参照する情報源から、経験則で(恣意的に)選んでいる。なお、インプットに偏りがなくても、「変換器」によっては偏りが生まれる可能性がある点には留意が必要。

3 新型コロナウイルス感染症が流行した2020年は1回のみの公表。

3――分析結果

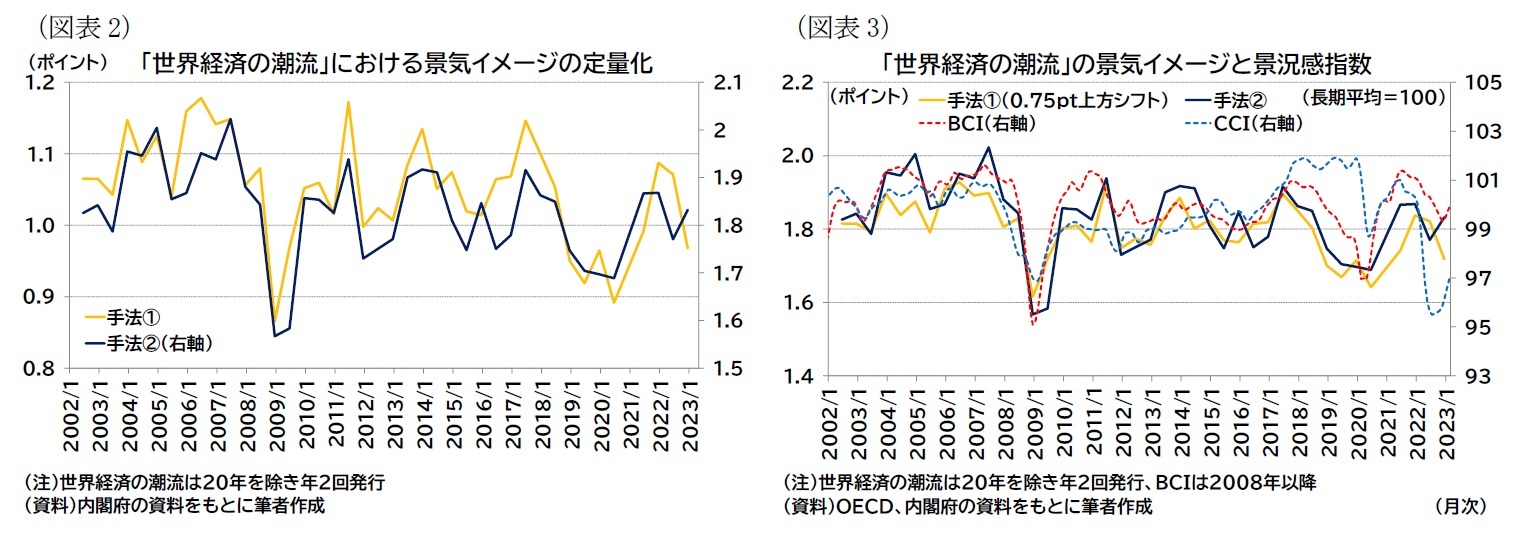

「世界経済の潮流」を景気イメージとして定量化した結果は図表2の通りである(補論に記載の通り、本稿では2種類の「変換器」を作成しており、以下では手法①と手法②と呼んでいる)。

手法①と手法②で水準がやや異なるが、上下(景況感の改善・悪化)の変動は概ね類似している。また、00年後半のサブプライム問題に端を発する世界金融危機や19年末から20年代初頭のコロナ禍による経済活動の低迷といった景気動向を反映しているように見える。

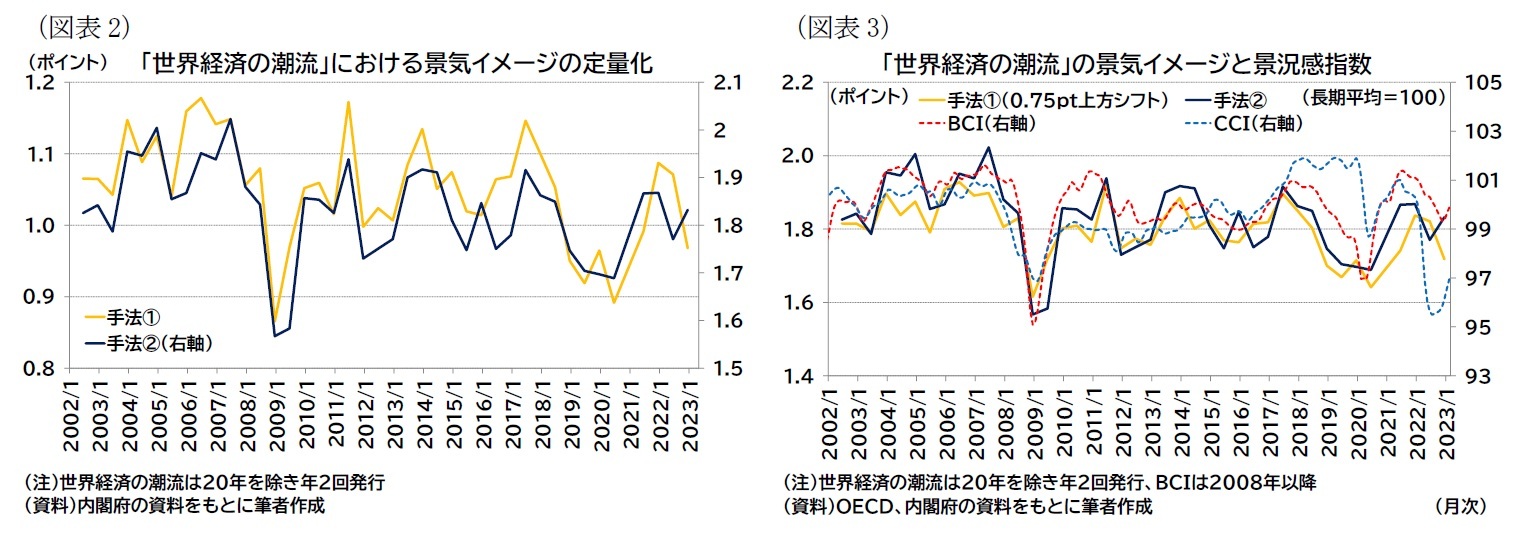

また、この「世界経済の潮流」の景気イメージにOECDの企業および消費者の景況感を重ねたものが図表3である。

手法①と手法②で水準がやや異なるが、上下(景況感の改善・悪化)の変動は概ね類似している。また、00年後半のサブプライム問題に端を発する世界金融危機や19年末から20年代初頭のコロナ禍による経済活動の低迷といった景気動向を反映しているように見える。

また、この「世界経済の潮流」の景気イメージにOECDの企業および消費者の景況感を重ねたものが図表3である。

図表3を見ると、「世界経済の潮流」の景気イメージは概ね企業の景況感と一致した動きをしている。なお、10年代後半の米中対立が深刻化した時期や、企業景況感(BCI)が弱く、消費者景況感(CCI)が強くなっており、景況感指数が企業と家計で動きが異なるが、「世界経済の潮流」の景気イメージを定量化した指数は概ね企業景況感と類似している。直近22年以降の高インフレの時期は逆にBCIが底堅く、CCIが弱いが、この時期の景気イメージも企業景況感の動きに類似している。

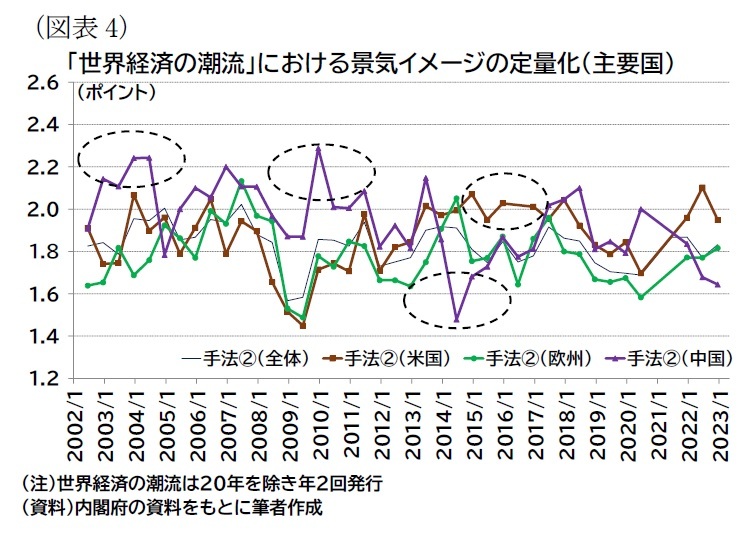

次に、この定量化した景気イメージを米国、欧州(英国含む)、中国に言及した文章を対象に絞って抽出し、各国別の指数として図示すると図表4のようになる(見やすさのため手法②のみ表示している)4。

次に、この定量化した景気イメージを米国、欧州(英国含む)、中国に言及した文章を対象に絞って抽出し、各国別の指数として図示すると図表4のようになる(見やすさのため手法②のみ表示している)4。図表4の各国・地域の動向を見ると、類似した動きをしている部分が多いが、各国ごとに特徴のある動きをしている部分もある。

例えば、00年代の中国の景気イメージが相対的に良好なこと、世界金融危機直後、欧米の景気イメージが悪くなるなか、中国の景気イメージは相対的に堅調であること、10年代中盤は中国の景気イメージが弱含むなかで、米国の景気イメージが相対的に良好なこと、などの特徴が見られる。なお、特定の地域に楽観的(あるいは悲観的)な景気イメージが偏っている(特定地域の景気イメージが極端に低い、など)ということはなさそうである。

それぞれ、00年代は中国が「世界の工場」としての地位を確立したこと、金融危機直後は中国で大規模な財政支出を実施し景気を下支えしたこと、10年代中盤は米国が金融危機後の低金利政策から利上げを開始する一方で中国や新興国の成長鈍化が懸念された時期であることが対応していると言える。

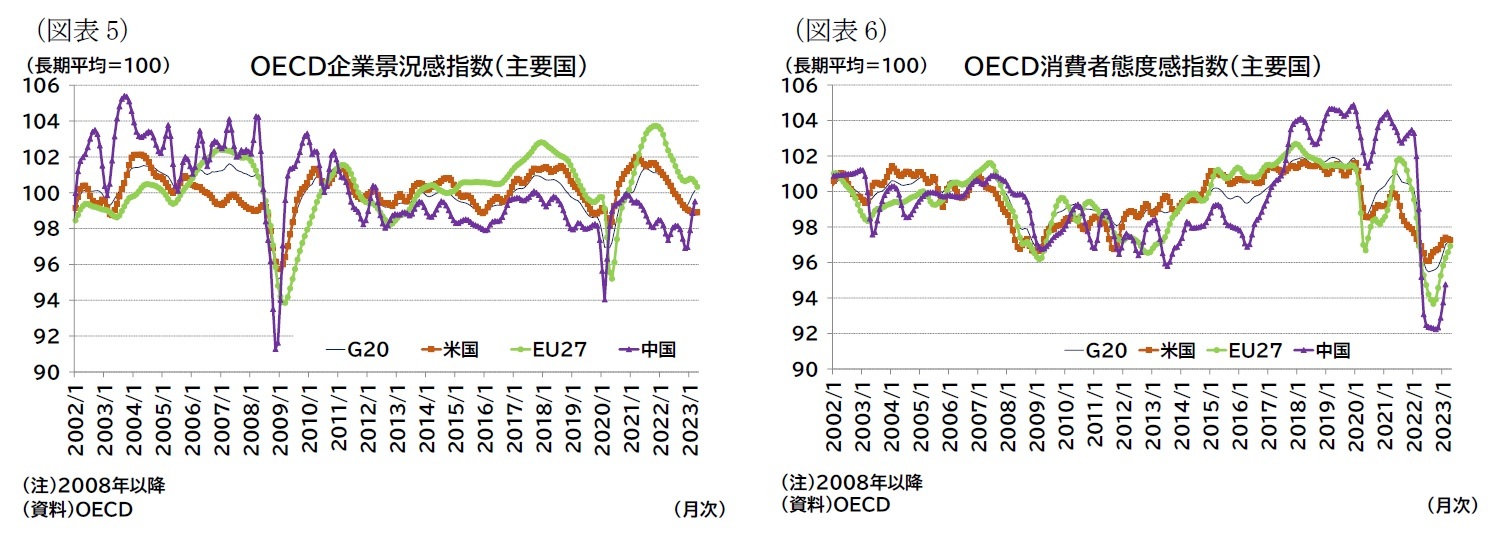

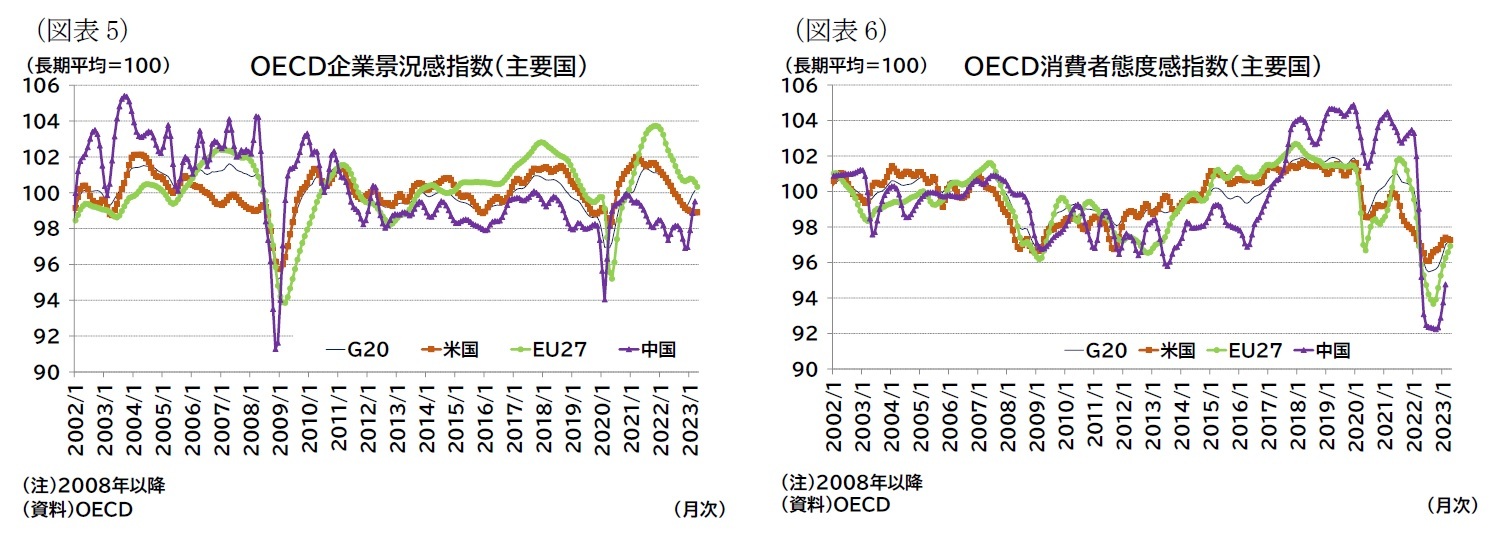

一方、OECDの企業景況感(BCI)や消費者態度(CCI)を主要国別に確認すると、図表5・6のようになる。

それぞれ、00年代は中国が「世界の工場」としての地位を確立したこと、金融危機直後は中国で大規模な財政支出を実施し景気を下支えしたこと、10年代中盤は米国が金融危機後の低金利政策から利上げを開始する一方で中国や新興国の成長鈍化が懸念された時期であることが対応していると言える。

一方、OECDの企業景況感(BCI)や消費者態度(CCI)を主要国別に確認すると、図表5・6のようになる。

そもそも各国別のBCIとCCIはその動きが大きく異なっているが、景気イメージ(定量化)とBCIやCCIを比較すると、例えば、00年代やコロナ禍直後の中国の相対的な景気イメージの高さはBCIに一致する。図表3の全体感でも言及したが、BCIは世界金融危機やコロナショックで急速に落ち込んだが、CCIはロシアのウクライナ侵攻後の高インフレの方が深刻な落ち込みとなるなど、「世界経済の潮流」の景気イメージはどちらかというと企業景況感に近い。各国別に見ても、BCIとの類似点の方が多いように思われる。背景には「世界経済の潮流」がGDPなどの経済データをもとに景気情勢を記述しているが、これらの景気循環が主に設備投資といった企業活動に左右される面が大きいということが考えられる。

ただし、10年代中盤に米国の景気イメージが良好で、中国の景気イメージが相対的に悪いという状況は、BCIともCCIとも一致していない。このようにBCIの動きと景気イメージの動きが類似していない箇所もある。

4 なお、各文章がどの国に関する記載となっているかの判定は、筆者が実施しており、恣意性が排除されていない点に留意が必要。

ただし、10年代中盤に米国の景気イメージが良好で、中国の景気イメージが相対的に悪いという状況は、BCIともCCIとも一致していない。このようにBCIの動きと景気イメージの動きが類似していない箇所もある。

4 なお、各文章がどの国に関する記載となっているかの判定は、筆者が実施しており、恣意性が排除されていない点に留意が必要。

4――おわりに

本稿では、「世界経済の潮流」の景気イメージを定量化し、各国別の特徴やOECDのとりまとめる企業や消費者の景況感との類似性を調査した。

景気イメージを定量化したものは、全体として見ればそれほど違和感がないように思われる。また、そもそもインプットである日本語情報について、偏りがなさそうなものを選別したこともあって米国、欧州、中国といった特定地域の景気イメージ(定量化)が楽観的あるいは悲観的なものに偏っていることもなかった。

ただし、今回はあくまで主観による判断をしており、またこれらの景気イメージは、必ずしも既存の統計で把握できる企業や消費者の景況感と類似しているとは言えないことも分かった。

なお、そもそも今回の景気イメージの定量化では、企業や消費者の景況感をトレースすることを目的としていない。インプット情報を限定して、例えば、日本語情報を「企業」や「消費者」で分類したのち、それぞれを定量化すれば、各景況感の動きと類似する可能性がある。

一方で、今回作成した景気イメージ(定量化)は、もととなる幅広い経済主体・テーマに関する指標、総合的な景気動向を捉えるツールと捉えることもできるため、より洗練させれば、経済分析に利用する余地もあるように思われる。

また、インプット情報をSNSやニュース、インターネット情報から抽出して景気イメージを作成することもできる。高頻度で配信されている情報源をインプットとすることで、速報性のある景気イメージを作成できるだろう。

さらに、本稿では海外の景気イメージを数値化するということを目的に、主要国別に分類して定量化することしか行わなかったが、異なるカテゴリに区分したり、細分化したりして、景気イメージの変動を分析することもできるだろう。定量化した景気イメージの数値を追うだけでなく、インプットであるテキストまでさかのぼってその理由を分析するといった活用法も考えられる。

景気イメージを定量化したものは、全体として見ればそれほど違和感がないように思われる。また、そもそもインプットである日本語情報について、偏りがなさそうなものを選別したこともあって米国、欧州、中国といった特定地域の景気イメージ(定量化)が楽観的あるいは悲観的なものに偏っていることもなかった。

ただし、今回はあくまで主観による判断をしており、またこれらの景気イメージは、必ずしも既存の統計で把握できる企業や消費者の景況感と類似しているとは言えないことも分かった。

なお、そもそも今回の景気イメージの定量化では、企業や消費者の景況感をトレースすることを目的としていない。インプット情報を限定して、例えば、日本語情報を「企業」や「消費者」で分類したのち、それぞれを定量化すれば、各景況感の動きと類似する可能性がある。

一方で、今回作成した景気イメージ(定量化)は、もととなる幅広い経済主体・テーマに関する指標、総合的な景気動向を捉えるツールと捉えることもできるため、より洗練させれば、経済分析に利用する余地もあるように思われる。

また、インプット情報をSNSやニュース、インターネット情報から抽出して景気イメージを作成することもできる。高頻度で配信されている情報源をインプットとすることで、速報性のある景気イメージを作成できるだろう。

さらに、本稿では海外の景気イメージを数値化するということを目的に、主要国別に分類して定量化することしか行わなかったが、異なるカテゴリに区分したり、細分化したりして、景気イメージの変動を分析することもできるだろう。定量化した景気イメージの数値を追うだけでなく、インプットであるテキストまでさかのぼってその理由を分析するといった活用法も考えられる。

(2023年06月27日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1818

経歴

- 【職歴】

2006年 日本生命保険相互会社入社(資金証券部)

2009年 日本経済研究センターへ派遣

2010年 米国カンファレンスボードへ派遣

2011年 ニッセイ基礎研究所(アジア・新興国経済担当)

2014年 同、米国経済担当

2014年 日本生命保険相互会社(証券管理部)

2020年 ニッセイ基礎研究所

2023年より現職

・SBIR(Small Business Innovation Research)制度に係る内閣府スタートアップ

アドバイザー(2024年4月~)

【加入団体等】

・日本証券アナリスト協会 検定会員

高山 武士のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/15 | IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/15 | 英国雇用関連統計(25年9月)-週平均賃金は前年比5.0%まで再び上昇 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/14 | ロシアの物価状況(25年9月)-低下が続くが、足もとインフレ圧力の強まりも | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/03 | ユーロ圏失業率(2025年8月)-失業率は6.3%で低水準だがやや悪化 | 高山 武士 | 経済・金融フラッシュ |

新着記事

-

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる -

2025年10月24日

企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年10月24日

消費者物価(全国25年9月)-コアCPI上昇率は拡大したが、先行きは鈍化へ -

2025年10月24日

保険業界が注目する“やせ薬”?-GLP-1は死亡率改善効果をもたらすのか -

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1)

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【機械学習による海外景気イメージの定量化】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

機械学習による海外景気イメージの定量化のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.