- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 欧州経済見通し-インフレ率低下で、今後は緩やかな回復へ

2023年06月14日

欧州経済見通し-インフレ率低下で、今後は緩やかな回復へ

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

( 財政政策:物価高対策も縮小へ )

エネルギー危機が後退し、インフレが鈍化しているため、エネルギー危機政策は、緩和からの出口を探るべき時期に差し掛かっている。

ドイツで実施されているガス価格・電力価格の上限設定(小売価格の制限)など、自動的に支出が削減される部分を中心に、財政スタンスは正常化に向かうと見られる。ただし、エネルギー危機対策として実施されたものは、大部分が高インフレ時に望ましい「期間や対象を限定した、的を絞った対策」ではなかったことから、過大支援となっている可能性がある10。出口における価格抑制策の解除は、それ自体が価格押し上げ効果として作用する。加えて、財政スタンスが必要以上に緩和的であることがインフレを持続化させるリスクとなり得る。

24年以降は、コロナ禍以降に一時免除されていた、安定・成長協定(SGP)による財政ルールが再適用される。新しい財政ルールは、GDPで財政赤字3%、債務残高60%という基準を維持した上で、過剰債務国にとって厳し過ぎる政府債務残高削減ルールについて、各国の裁量余地を拡大させる方向で議論が進んでいる11。また、24年以降もコロナ禍を受けて設立した復興基金からの資金受け取りは継続される。そのため、財政スタンスの急な緊縮化は見込まれないものの、コロナ危機やエネルギー危機が去ったことを受けて、段階的な正常化が進められると見られる。

10 ECBは、22年および23年に計画された財政支援策のうち、「的を絞った対策」は約12%だと推計している。Krzysztof Bankowski, Othman Bouabdallah, Cristina Checherita-Westphal, Maximilian Freier, Pascal Jacquinot and Philip Muggenthaler(2023), Fiscal policy and high inflation, ECB Economic Bulletin, Issue 2/2023. 30 March 2023(23年6月14日アクセス)を参照。また、BrugelはEU27か国による家計向けのエネルギー対策(ただしドイツの2000億ユーロを除く)のうち、「的を絞った対策」は約27%と推計している。Sgaravatti, G., S. Tagliapietra, C. Trasi and G. Zachmann (2021) ‘National policies to shield consumers from rising energy prices’, Bruegel Datasets, first published 4 November 2021(23年6月14日アクセス)を参照。

11 具体的にはCouncil of the EU, Economic governance framework: Council agrees its orientations for a reform, 14 March 2023(23年6月14日アクセス)、および、European Commission, Commission proposes new economic governance rules fit for the future, 26 April 2023(23年6月14日アクセス)を参照。

エネルギー危機が後退し、インフレが鈍化しているため、エネルギー危機政策は、緩和からの出口を探るべき時期に差し掛かっている。

ドイツで実施されているガス価格・電力価格の上限設定(小売価格の制限)など、自動的に支出が削減される部分を中心に、財政スタンスは正常化に向かうと見られる。ただし、エネルギー危機対策として実施されたものは、大部分が高インフレ時に望ましい「期間や対象を限定した、的を絞った対策」ではなかったことから、過大支援となっている可能性がある10。出口における価格抑制策の解除は、それ自体が価格押し上げ効果として作用する。加えて、財政スタンスが必要以上に緩和的であることがインフレを持続化させるリスクとなり得る。

24年以降は、コロナ禍以降に一時免除されていた、安定・成長協定(SGP)による財政ルールが再適用される。新しい財政ルールは、GDPで財政赤字3%、債務残高60%という基準を維持した上で、過剰債務国にとって厳し過ぎる政府債務残高削減ルールについて、各国の裁量余地を拡大させる方向で議論が進んでいる11。また、24年以降もコロナ禍を受けて設立した復興基金からの資金受け取りは継続される。そのため、財政スタンスの急な緊縮化は見込まれないものの、コロナ危機やエネルギー危機が去ったことを受けて、段階的な正常化が進められると見られる。

10 ECBは、22年および23年に計画された財政支援策のうち、「的を絞った対策」は約12%だと推計している。Krzysztof Bankowski, Othman Bouabdallah, Cristina Checherita-Westphal, Maximilian Freier, Pascal Jacquinot and Philip Muggenthaler(2023), Fiscal policy and high inflation, ECB Economic Bulletin, Issue 2/2023. 30 March 2023(23年6月14日アクセス)を参照。また、BrugelはEU27か国による家計向けのエネルギー対策(ただしドイツの2000億ユーロを除く)のうち、「的を絞った対策」は約27%と推計している。Sgaravatti, G., S. Tagliapietra, C. Trasi and G. Zachmann (2021) ‘National policies to shield consumers from rising energy prices’, Bruegel Datasets, first published 4 November 2021(23年6月14日アクセス)を参照。

11 具体的にはCouncil of the EU, Economic governance framework: Council agrees its orientations for a reform, 14 March 2023(23年6月14日アクセス)、および、European Commission, Commission proposes new economic governance rules fit for the future, 26 April 2023(23年6月14日アクセス)を参照。

( 金融政策・金利:利上げサイクルの終わりは近い )

ECBは高インフレを受けて積極的な金融引き締めを続けているが、政策金利はピークに達しつつある。

ECBは22年7月から23年5月まで7会合連続の利上げを実施、政策金利を計3.75%ポイント引き上げてきた。23年3月にはバランスシートの縮小を開始し(資産購入策(APP)による保有残高を月150億ユーロのペースで削減)、7月以降はAPPの償還再投資を完全な停止が予定されている(月250億ユーロ程度の削減に相当、5月会合で決定)。

ECBは2月会合までは、将来の利上げ予定を声明文に明記し「予告」するといった強いコミュニケーション手段を実施してきたが、米SVB(シリコンバレーバンク)の破綻後に開催された3月の会合以降はよりデータ依存の姿勢を強めている。具体的には、「反応関数」として(1)最新の経済・金融データに照らしたインフレ見通しの評価、(2)基調的なインフレ動向、(3)金融政策の伝達状況、を挙げて最新データを踏まえて判断するとしている。

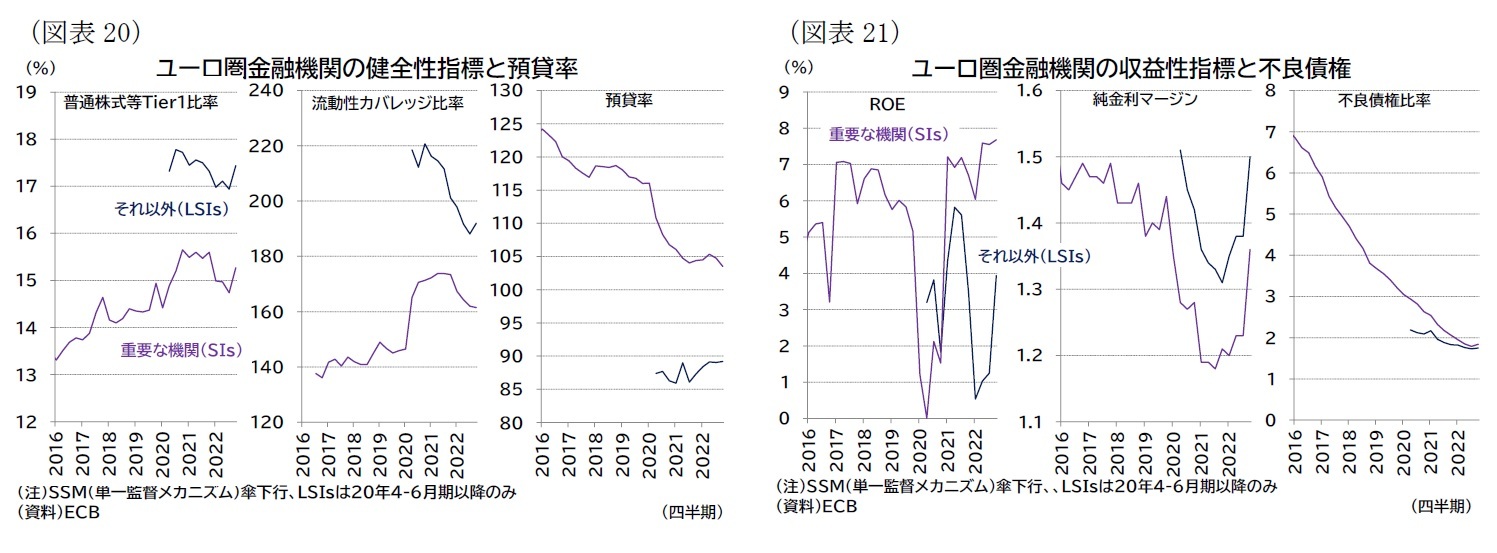

このうち、(1)(3)については、SVBなどの米地銀破綻やクレディスイスのUBSによる救済合併といった金融不安の高まりを受けて、金融システムの状況も利上げを左右する要因であると改めて明示したものと見られる。ただし、現時点では、米SVB発の金融不安はリスク管理や経営に問題があった銀行の破綻にとどまり、ユーロ圏金融機関の金融システムまで波及していない。ユーロ圏の金融機関は総じて資本、流動性、収益といった面で健全性を維持しており(図表20・21)、ECBはインフレ抑制に注力できる状況にある。

ECBは高インフレを受けて積極的な金融引き締めを続けているが、政策金利はピークに達しつつある。

ECBは22年7月から23年5月まで7会合連続の利上げを実施、政策金利を計3.75%ポイント引き上げてきた。23年3月にはバランスシートの縮小を開始し(資産購入策(APP)による保有残高を月150億ユーロのペースで削減)、7月以降はAPPの償還再投資を完全な停止が予定されている(月250億ユーロ程度の削減に相当、5月会合で決定)。

ECBは2月会合までは、将来の利上げ予定を声明文に明記し「予告」するといった強いコミュニケーション手段を実施してきたが、米SVB(シリコンバレーバンク)の破綻後に開催された3月の会合以降はよりデータ依存の姿勢を強めている。具体的には、「反応関数」として(1)最新の経済・金融データに照らしたインフレ見通しの評価、(2)基調的なインフレ動向、(3)金融政策の伝達状況、を挙げて最新データを踏まえて判断するとしている。

このうち、(1)(3)については、SVBなどの米地銀破綻やクレディスイスのUBSによる救済合併といった金融不安の高まりを受けて、金融システムの状況も利上げを左右する要因であると改めて明示したものと見られる。ただし、現時点では、米SVB発の金融不安はリスク管理や経営に問題があった銀行の破綻にとどまり、ユーロ圏金融機関の金融システムまで波及していない。ユーロ圏の金融機関は総じて資本、流動性、収益といった面で健全性を維持しており(図表20・21)、ECBはインフレ抑制に注力できる状況にある。

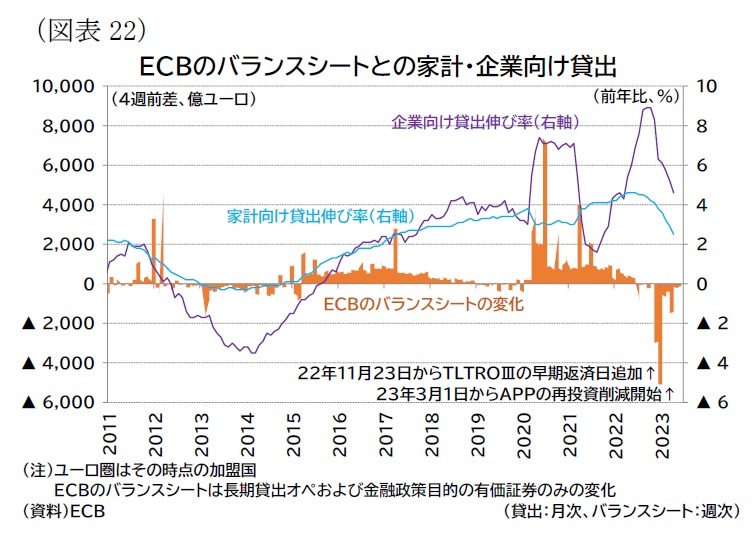

金融環境は、利上げとコロナ禍期間中に拡充した流動性供給策(TLTROIII)の満期到来により家計や企業の資金調達環境は厳しくなっている(図表22)。ただし、上述の通り実体経済に関しては労働市場やサービスインフレに強さが見られている。ECBは、上記「反応関数」の(3)に関連して、金融引き締めの実体経済への波及に時間を要している、もしくは波及効果が弱まっている可能性があるとし、どのように実体経済に波及していくのかについての不確実性が高まっていると判断している12。

金融環境は、利上げとコロナ禍期間中に拡充した流動性供給策(TLTROIII)の満期到来により家計や企業の資金調達環境は厳しくなっている(図表22)。ただし、上述の通り実体経済に関しては労働市場やサービスインフレに強さが見られている。ECBは、上記「反応関数」の(3)に関連して、金融引き締めの実体経済への波及に時間を要している、もしくは波及効果が弱まっている可能性があるとし、どのように実体経済に波及していくのかについての不確実性が高まっていると判断している12。

インフレ率が目標(2%)対比で高い状況が続いているため、ECBはインフレ抑制姿勢を崩さないと考えられるが、ヘッドラインインフレ率は大幅に減速しており、これまでの金融引き締めの実体経済への波及を見極める時期にもなりつつある。そのため、ECBは近く利上げを停止し、今後は、政策金利の高さよりも高い政策金利を維持する期間に政策の重心が置かれるものと見られる13。

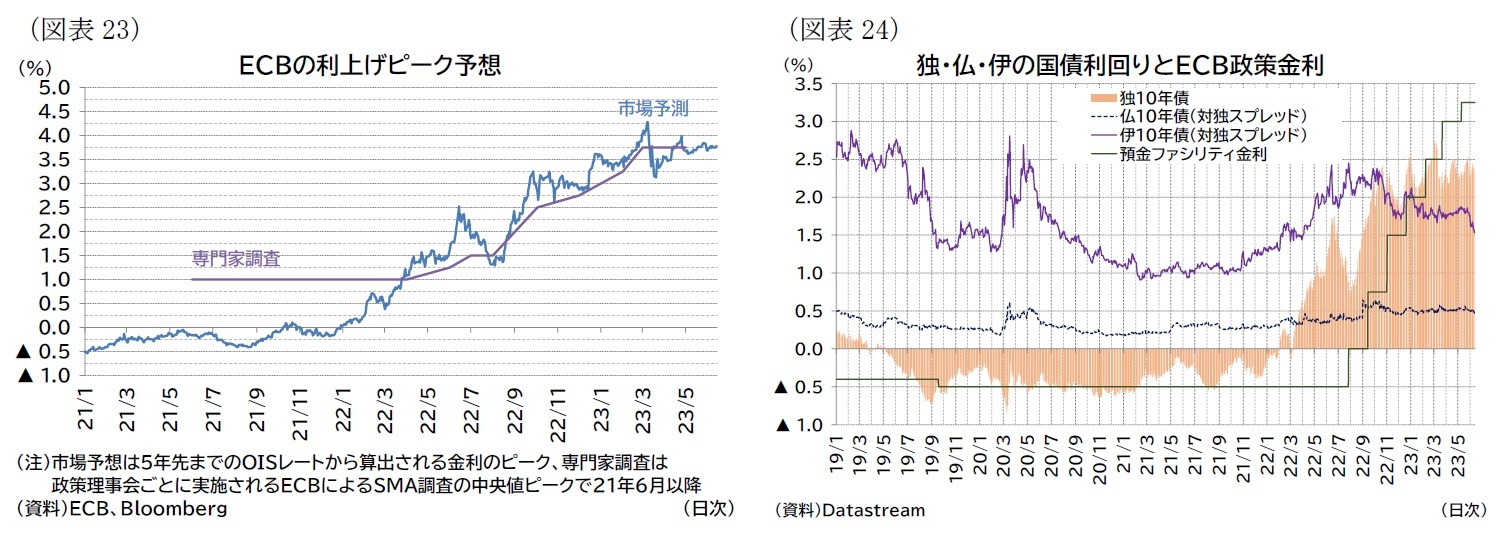

金融市場も近い将来の利上げ停止を見込み(図表23)、ドイツの長期金利は2%台前半で推移している。最近は、米SVBの破綻以降、やや金利が低下した時期もあったが、総じて見れば、概ね安定して推移している。なお、信用不安が高まった時期を含めて、南欧諸国との利回り格差の拡大(いわゆる「分断化」)は見られていない(図表24)。

金融市場も近い将来の利上げ停止を見込み(図表23)、ドイツの長期金利は2%台前半で推移している。最近は、米SVBの破綻以降、やや金利が低下した時期もあったが、総じて見れば、概ね安定して推移している。なお、信用不安が高まった時期を含めて、南欧諸国との利回り格差の拡大(いわゆる「分断化」)は見られていない(図表24)。

12 ECB, Account of the monetary policy meeting of the Governing Council of the European Central Bank held in Frankfurt am Main on Wednesday and Thursday, 3-4 May 2023, 1 June 2023(23年6月14日アクセス)。

13 パネッタ専務理事(政策理事会メンバーの中ではハト派として知られる)は仏ル・モンド紙へのインタビューで、近く政策議論は「金利の高さ(how high?)」から「長さ(how long?)」にシフトすると思う、と述べている。ECB, Interview with Fabio Panetta, Member of the Executive Board of the ECB, conducted by Eric Albert, 2 June 2023(23年6月14日アクセス)

2.経済・金融環境の見通し

( 見通し:成長率は緩やかに回復へ )

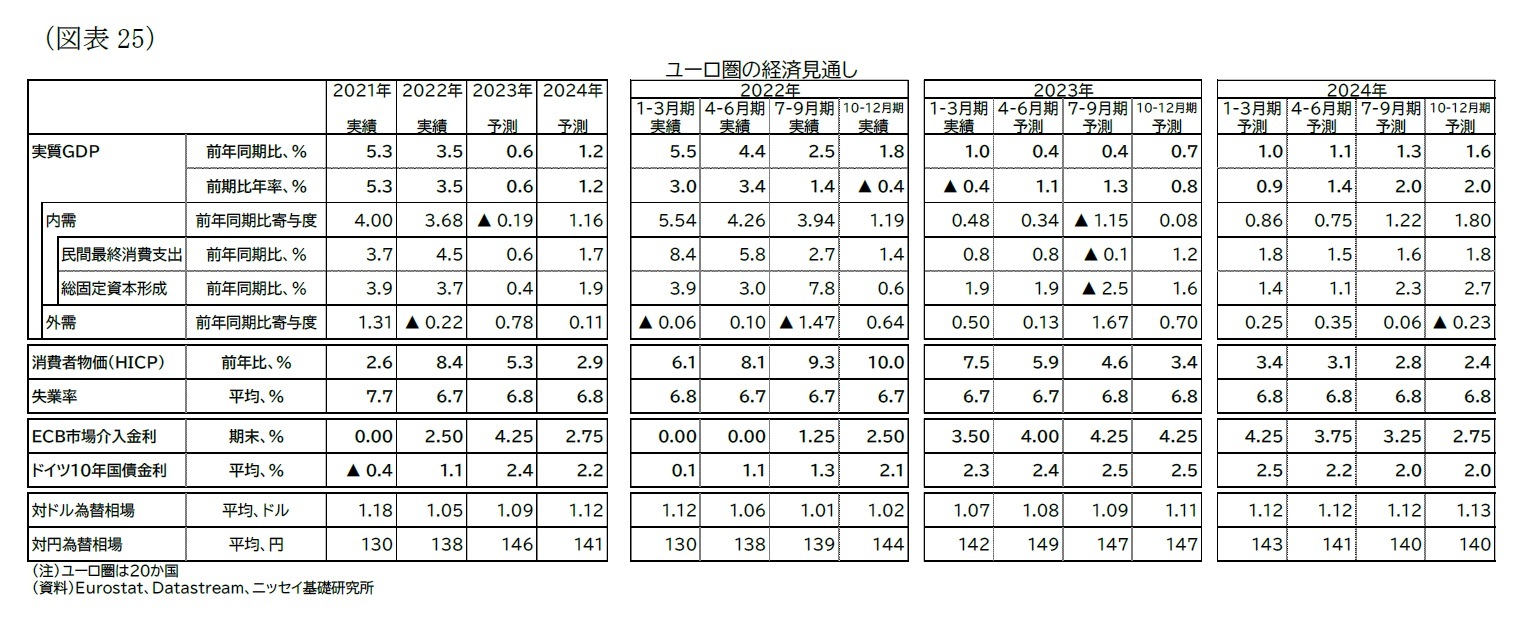

高インフレ・高金利の状況は当しばらく続くと予想され、これはユーロ圏内需の下押し材料として継続する見られる。ただしエネルギー価格の高騰といったコストプッシュ型のインフレ圧力が軽減していることが家計・企業双方にとってプラスに働くだろう。22年10-12月期および23年1-3月期は小幅なマイナス成長に転じたが、今後は緩やかではあるもののプラスの成長率が続くと見ている。暦年でみた欧州経済の成長率は23年0.6%、24年1.2%になると予想する(図表25)。

高インフレ・高金利の状況は当しばらく続くと予想され、これはユーロ圏内需の下押し材料として継続する見られる。ただしエネルギー価格の高騰といったコストプッシュ型のインフレ圧力が軽減していることが家計・企業双方にとってプラスに働くだろう。22年10-12月期および23年1-3月期は小幅なマイナス成長に転じたが、今後は緩やかではあるもののプラスの成長率が続くと見ている。暦年でみた欧州経済の成長率は23年0.6%、24年1.2%になると予想する(図表25)。

個人消費は、雇用環境の堅調さとコロナ禍で積みあがった「過剰貯蓄」が取り崩されておらず残存していること、投資は「脱ロシア」や復興基金などに後押しされた投資需要や財務状況の底堅さが成長を支えると見られる。

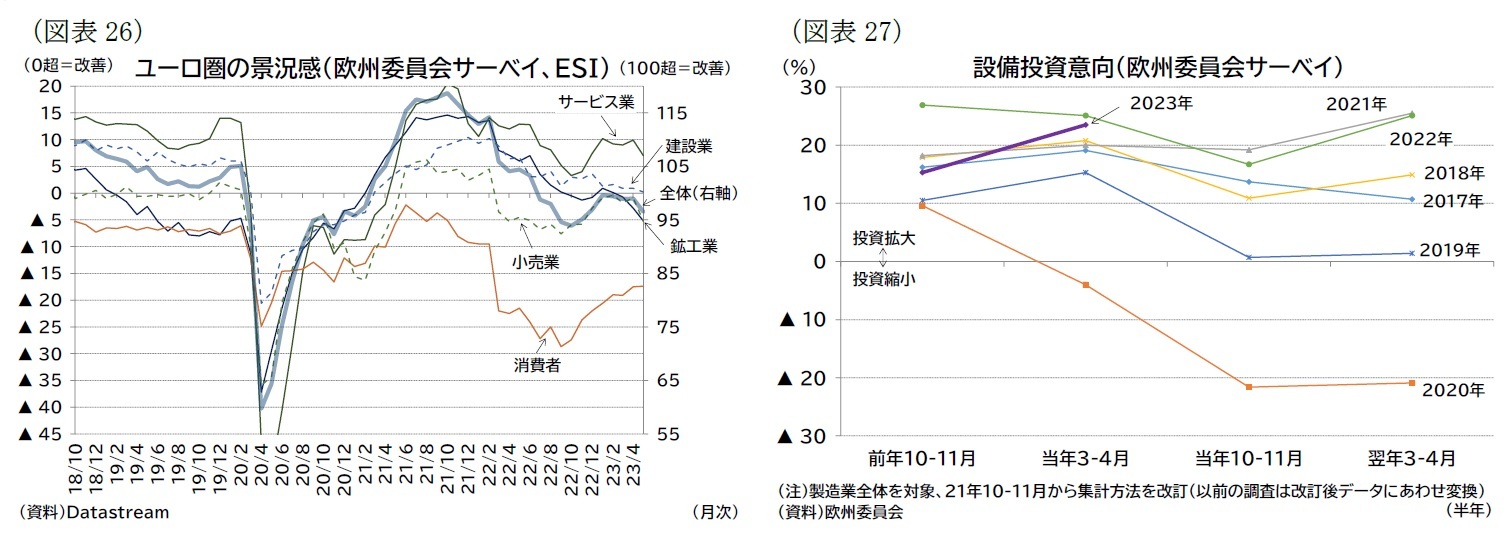

ユーロ圏の景況感は、水準で見ればコロナ禍前よりも低いものの、家計・企業ともに最悪期を脱している(図表26)。消費者景況感が緩やかながらも改善傾向が持続していることに加え、企業の設備投資意欲も、高金利下ではあるものの強さを維持している(図表27)。資金調達環境のタイト化は民間投資の抑制要因になっているが、企業部門の利益が維持されるなど、財務状況の悪化は限定されており、また、ユーロ圏では企業部門もコロナ禍期間中に資金余剰を増やしており、これが家計の「過剰貯蓄」と同様にバッファーとなり、投資が維持される可能性がある。

一方で、域外経済には期待できない状況が続くと見られる。

最大の輸出相手国である米国はインフレ率の高止まりと中銀の金融引き締めにより、今後さらに景気の減速感が強まることが想定される。中国の経済再開はポジティブな要因だが、経済再開にかかわるペントアップ需要が財よりもサービスに偏ったものとなれば、財輸出はそれほど増加しないだろう14。

ユーロ圏の景況感は、水準で見ればコロナ禍前よりも低いものの、家計・企業ともに最悪期を脱している(図表26)。消費者景況感が緩やかながらも改善傾向が持続していることに加え、企業の設備投資意欲も、高金利下ではあるものの強さを維持している(図表27)。資金調達環境のタイト化は民間投資の抑制要因になっているが、企業部門の利益が維持されるなど、財務状況の悪化は限定されており、また、ユーロ圏では企業部門もコロナ禍期間中に資金余剰を増やしており、これが家計の「過剰貯蓄」と同様にバッファーとなり、投資が維持される可能性がある。

一方で、域外経済には期待できない状況が続くと見られる。

最大の輸出相手国である米国はインフレ率の高止まりと中銀の金融引き締めにより、今後さらに景気の減速感が強まることが想定される。中国の経済再開はポジティブな要因だが、経済再開にかかわるペントアップ需要が財よりもサービスに偏ったものとなれば、財輸出はそれほど増加しないだろう14。

インフレ率は23年で5.3%、24年2.9%と予想している(表紙図表2、前掲図表25)。

当面は、エネルギーインフレの低下に続き、財インフレも低下に向かうため、インフレ率の大幅低下が続くと予想している。需要減速を受けてサービス物価についても伸び率の低下が見込まれるが、雇用のひっ迫感背景にした賃金上昇が進んでおり、この賃金上昇率には粘着性があることから、低下ペースは緩慢となるだろう。その結果、ECBの物価目標である2%を上回る期間が長期化し、見通し期間中は2%目標への低下には至らないと予想している。

ECBの金融政策は、6月および7月の会合で、それぞれ政策金利を0.25%ポイント引き上げた後、これまでの金融引き締めの実体経済への波及を見極めるため、その後は政策金利を据え置くと予想している(表紙図表2、前掲図表25)。利下げに転じるのは、インフレ率が十分に低下する24年に入った後と予想している。メインシナリオでは南欧金利の格差が拡大することは想定しておらず、PEPPの償還再投資の柔軟化をしていることや伝達保護措置(TPI)といった「分断化」防止策も存在により、域内の金利格差がECBの金融引き締めを阻害する可能性は低いと考えている。ドイツ10年債金利は23年平均で2.4%、24年は平均2.2%で推移すると予想している(表紙図表2、前掲図表25)。

14 一方、3月15日以降は、ユーロ圏における観光業が盛んな主要国に対して、中国が団体旅行を解禁している。これはサービス輸出の底堅さに寄与する可能性がある。JETRO「中国公民の海外団体旅行先に40カ国を追加」『ビジネス短信』2023年03月24日(23年6月14日アクセス)。

当面は、エネルギーインフレの低下に続き、財インフレも低下に向かうため、インフレ率の大幅低下が続くと予想している。需要減速を受けてサービス物価についても伸び率の低下が見込まれるが、雇用のひっ迫感背景にした賃金上昇が進んでおり、この賃金上昇率には粘着性があることから、低下ペースは緩慢となるだろう。その結果、ECBの物価目標である2%を上回る期間が長期化し、見通し期間中は2%目標への低下には至らないと予想している。

ECBの金融政策は、6月および7月の会合で、それぞれ政策金利を0.25%ポイント引き上げた後、これまでの金融引き締めの実体経済への波及を見極めるため、その後は政策金利を据え置くと予想している(表紙図表2、前掲図表25)。利下げに転じるのは、インフレ率が十分に低下する24年に入った後と予想している。メインシナリオでは南欧金利の格差が拡大することは想定しておらず、PEPPの償還再投資の柔軟化をしていることや伝達保護措置(TPI)といった「分断化」防止策も存在により、域内の金利格差がECBの金融引き締めを阻害する可能性は低いと考えている。ドイツ10年債金利は23年平均で2.4%、24年は平均2.2%で推移すると予想している(表紙図表2、前掲図表25)。

14 一方、3月15日以降は、ユーロ圏における観光業が盛んな主要国に対して、中国が団体旅行を解禁している。これはサービス輸出の底堅さに寄与する可能性がある。JETRO「中国公民の海外団体旅行先に40カ国を追加」『ビジネス短信』2023年03月24日(23年6月14日アクセス)。

( リスク:高インフレ長期化リスクが当面の懸念 )

予想に対するリスクでは、インフレ率の高止まりが最も懸念される。

成長率およびインフレ率に対するリスク要因としては、これまでと同様に、エネルギー需給のひっ迫や価格高騰、物価高対策の出口における判断ミス、物価と賃金のスパイラル化によるインフレ率の高止まり、利上げによる金融システムリスクの顕在化、域外経済の想定以上の悪化が挙げられる。

ただし、ガス貯蔵が順調に進み、エネルギー価格も鎮静化しているため、ガスの価格高騰や物価高対策の出口における判断ミスのリスクは低下していると見られる。

一方、雇用のひっ迫感が長期化していることから、賃金やサービスインフレが高止まりするリスクは残っている。家計の「過剰貯蓄」というバッファーは成長率に対してはプラスに寄与するが、企業の価格設定力の維持にも寄与するため、インフレを助長する可能性がある。

実体経済が堅調でインフレが高止まりした場合、高い政策金利を長期間維持する、あるいは政策金利のさらなる引き上げが求められ、金融システムに対するストレスが強まるだろう。ノンバンクなど相対的に規制の緩い金融機関の経営悪化や、商業用不動産といった不振業種の停滞感も強まると見られる。ただし、メインシナリオでは、金融システムリスクに発展して経済活動に急ブレーキが掛かることはないと想定している。銀行規制、監督・破綻処理体制が強化され、ユーロ圏の銀行財務が健全であることが背景にあるが、一方で、ユーロ圏の銀行同盟が完成しておらず、破綻処理や預金保険に脆弱性残す点には留意が必要だろう15。

域外経済では、メインシナリオでは米国での小幅なマイナス成長と、中国の経済再開を受けた回復を予想しているが、米国の金融引き締めの影響で想定以上に経済が悪化する、中国の回復が腰折れし成長が伸び悩めば、欧州にとっても成長の重しとなるだろう。

15 破綻処理メカニズムが弱く、調和の取れた預金保険スキームが完備されていないという問題がある。詳細は伊藤さゆり(2023)「欧州金融システムのリスク再考-銀行同盟の強靭性が試されるのはこれから」『Weekly エコノミスト・レター』2023-04-24を参照。

予想に対するリスクでは、インフレ率の高止まりが最も懸念される。

成長率およびインフレ率に対するリスク要因としては、これまでと同様に、エネルギー需給のひっ迫や価格高騰、物価高対策の出口における判断ミス、物価と賃金のスパイラル化によるインフレ率の高止まり、利上げによる金融システムリスクの顕在化、域外経済の想定以上の悪化が挙げられる。

ただし、ガス貯蔵が順調に進み、エネルギー価格も鎮静化しているため、ガスの価格高騰や物価高対策の出口における判断ミスのリスクは低下していると見られる。

一方、雇用のひっ迫感が長期化していることから、賃金やサービスインフレが高止まりするリスクは残っている。家計の「過剰貯蓄」というバッファーは成長率に対してはプラスに寄与するが、企業の価格設定力の維持にも寄与するため、インフレを助長する可能性がある。

実体経済が堅調でインフレが高止まりした場合、高い政策金利を長期間維持する、あるいは政策金利のさらなる引き上げが求められ、金融システムに対するストレスが強まるだろう。ノンバンクなど相対的に規制の緩い金融機関の経営悪化や、商業用不動産といった不振業種の停滞感も強まると見られる。ただし、メインシナリオでは、金融システムリスクに発展して経済活動に急ブレーキが掛かることはないと想定している。銀行規制、監督・破綻処理体制が強化され、ユーロ圏の銀行財務が健全であることが背景にあるが、一方で、ユーロ圏の銀行同盟が完成しておらず、破綻処理や預金保険に脆弱性残す点には留意が必要だろう15。

域外経済では、メインシナリオでは米国での小幅なマイナス成長と、中国の経済再開を受けた回復を予想しているが、米国の金融引き締めの影響で想定以上に経済が悪化する、中国の回復が腰折れし成長が伸び悩めば、欧州にとっても成長の重しとなるだろう。

15 破綻処理メカニズムが弱く、調和の取れた預金保険スキームが完備されていないという問題がある。詳細は伊藤さゆり(2023)「欧州金融システムのリスク再考-銀行同盟の強靭性が試されるのはこれから」『Weekly エコノミスト・レター』2023-04-24を参照。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2023年06月14日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

新着記事

-

2025年09月18日

米FOMC(25年9月)-市場予想通り、政策金利を▲0.25%引き下げ。政策金利見通しを下方修正 -

2025年09月18日

保険適用後の不妊治療をめぐる動向~ARTデータとNDBデータの比較 -

2025年09月18日

不動産投資市場動向(2025年上期)~日本市場の取引額は高水準を維持。グローバル市場は回復基調を辿るも依然低調 -

2025年09月18日

資金循環統計(25年4-6月期)~個人金融資産は2239兆円と過去最高を更新、投信・国債・定期預金への資金流入が目立つ -

2025年09月18日

欧州委員会、Googleに制裁金-オンライン広告サービス市場での支配力濫用

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【欧州経済見通し-インフレ率低下で、今後は緩やかな回復へ】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州経済見通し-インフレ率低下で、今後は緩やかな回復へのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.