- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 欧州経済見通し-インフレ率低下で、今後は緩やかな回復へ

2023年06月14日

欧州経済見通し-インフレ率低下で、今後は緩やかな回復へ

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1.経済・金融環境の現状

( 振り返り:エネルギー主導でのインフレ圧力は和らぐ )

欧州経済1は、コロナ禍で大きく落ち込んだ後、回復基調を辿っていたが、ロシアがウクライナに侵攻して以降はエネルギー価格が高騰し、景気の停滞感が強まっていた。

特に昨年冬は、これまで依存していたロシア産の天然ガス調達が急減したことでガス不足(エネルギー危機)の懸念が強まった。

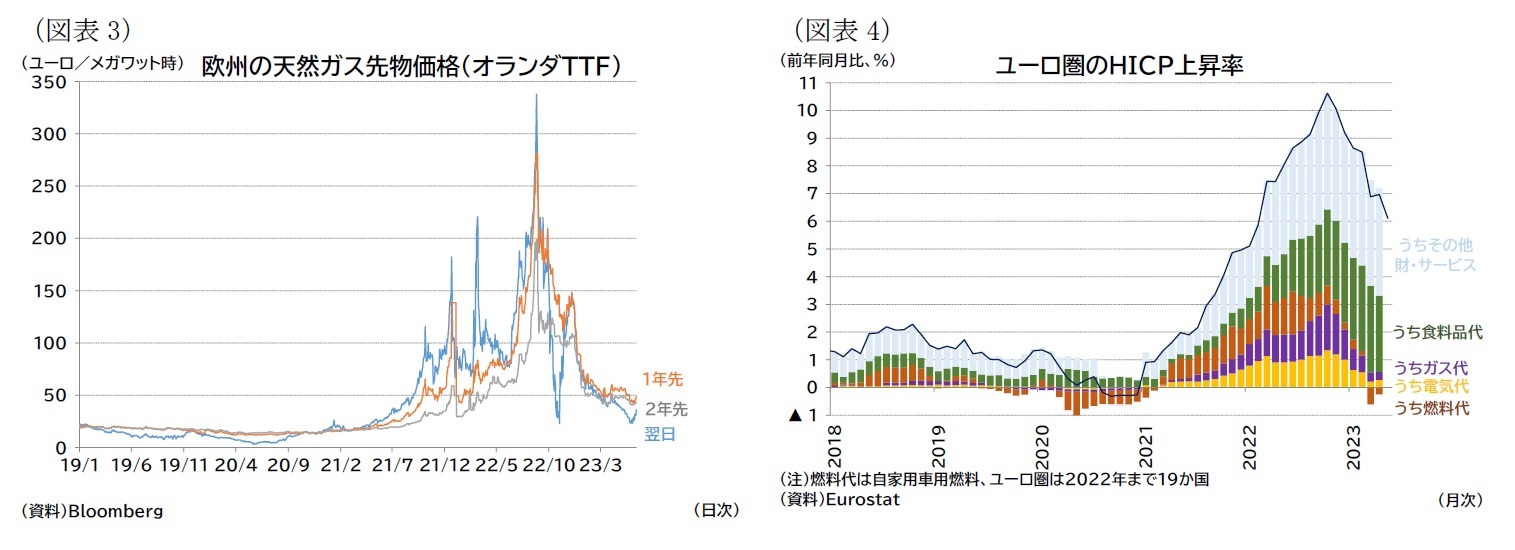

しかし、ガス消費の抑制と代替調達が進められ、暖冬の後押しもあって、昨冬のエネルギー危機は回避された。天然ガス価格は戦争開始前の水準まで低下し、エネルギーが主導するコストプッシュ型インフレ圧力は和らいでいる(図表3・4)。

以下では欧州経済について、現在のガス備蓄、実体経済および金融環境の状況を確認した後、今後の見通しについて述べたい。

欧州経済1は、コロナ禍で大きく落ち込んだ後、回復基調を辿っていたが、ロシアがウクライナに侵攻して以降はエネルギー価格が高騰し、景気の停滞感が強まっていた。

特に昨年冬は、これまで依存していたロシア産の天然ガス調達が急減したことでガス不足(エネルギー危機)の懸念が強まった。

しかし、ガス消費の抑制と代替調達が進められ、暖冬の後押しもあって、昨冬のエネルギー危機は回避された。天然ガス価格は戦争開始前の水準まで低下し、エネルギーが主導するコストプッシュ型インフレ圧力は和らいでいる(図表3・4)。

以下では欧州経済について、現在のガス備蓄、実体経済および金融環境の状況を確認した後、今後の見通しについて述べたい。

1 23年1月1日からクロアチアがユーロを導入しユーロ圏は20か国となった。以下は特に断りがない限り(2022年以前のデータであっても)20か国のデータを扱う。

( ガス備蓄:今年の貯蔵も順調 )

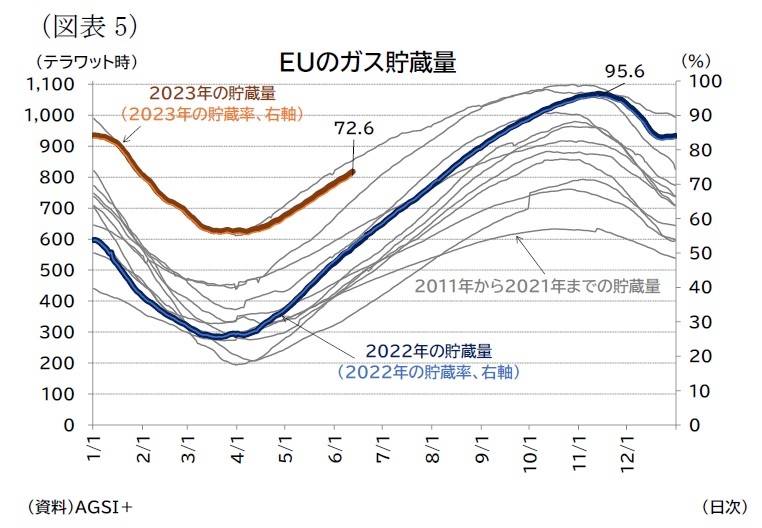

今年のガス需要期にむけた備蓄も順調に進んでいる。

今年のガス需要期にむけた備蓄も順調に進んでいる。

ガスの貯蔵率は6月12日時点で72.6%に達し、例年と比較して貯蔵水準は高い(図表5)。今後、冬にかけて、天候要因や中国など他国のLNG需要が増加する可能性を考慮するとガス需給がひっ迫するリスクが払拭されたわけではないが、かなり軽減されたと見られる。

ガスの貯蔵率は6月12日時点で72.6%に達し、例年と比較して貯蔵水準は高い(図表5)。今後、冬にかけて、天候要因や中国など他国のLNG需要が増加する可能性を考慮するとガス需給がひっ迫するリスクが払拭されたわけではないが、かなり軽減されたと見られる。特に、「脱ロシア」が進んだことで、ロシアの揺さぶり(ロシアがガス供給を縮小することによる価格上昇といったリスク)への耐性は強まっている2。

ガス消費量に関しては、23年8月から23年3月の消費量を平年比で15%削減するという目標3を達成した4。EUは目標を延長し、23年4月から24年3月について同様に平年比15%削減することで合意している5。引き続きガスの消費量が抑制されるため、経済活動上の制約にはなるが、昨年のような価格高騰は解消されているため、原材料価格の高騰による収益の圧迫といった経済への悪影響は限定されると見られる。

2 ただし、完全な「脱ロシア」には至っていない。Brugelによると、LNGを除く天然ガスのロシアへの依存度は5月時点で13%前後、LNGのロシアへの依存度は14%前後となっている。McWilliams, B., G. Sgaravatti, G. Zachmann (2021) ‘European natural gas imports’, Bruegel Datasets, first published 29 October, 07 June 2023(22年6月14日アクセス)

3 具体的には8月1日から23年3月31日までのガス消費量を過去5年(17年から22年)の平均比で15%削減する目標を設定している。ただし、一部例外が設定されており(他の加盟国へのガス供給の融通が限定されている加盟国など)、また閣僚理事会の「警報」が発動されない限りは、自主的な目標という位置付けとなっている。Council of the EU, Council adopts regulation on reducing gas demand by 15% this winter, 5 August 2022(22年6月14日アクセス)。

4 Eurostat, EU gas consumption decreased by 17.7%, 19 April 2023(23年6月14日アクセス)

5 Council of the EU, Member states agree to extend voluntary 15% gas demand reduction target, 28 March 2023(23年6月14日アクセス)。

( 実体経済:小幅だが2四半期連続のマイナス成長 )

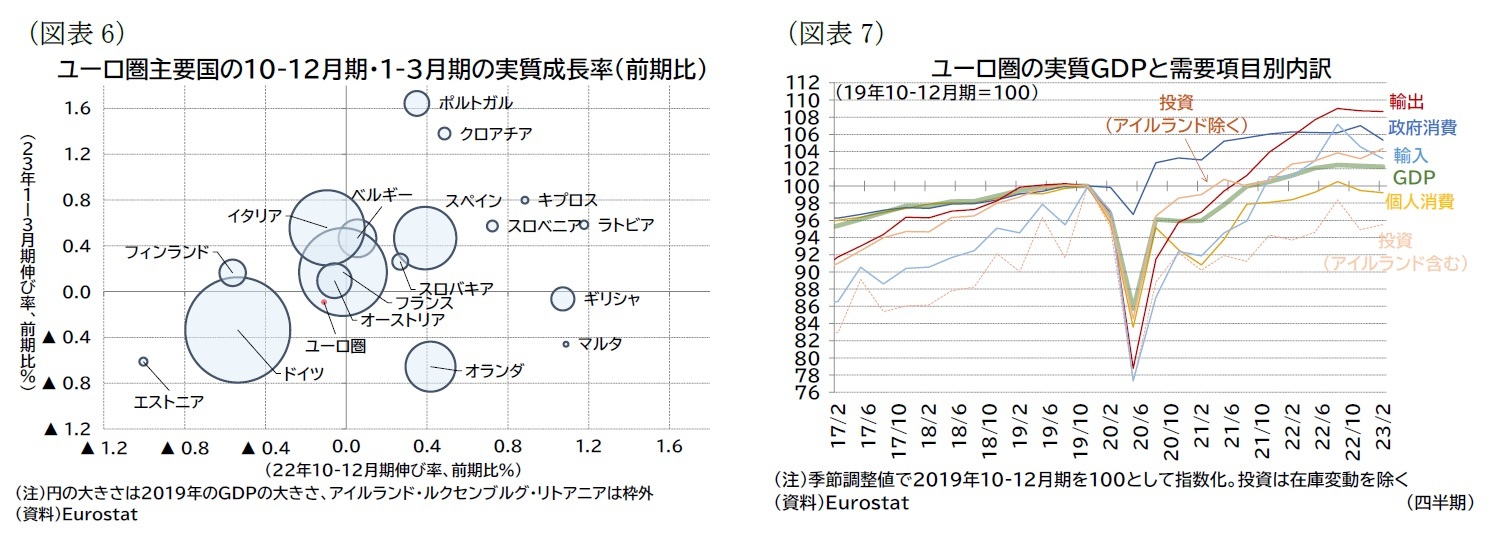

ユーロ圏の1-3月期の実質成長率は前期比▲0.1%(年率換算:▲0.4%)となり、10-12月期の▲0.1%(年率換算:▲0.4%)に続き2四半期連続のマイナス成長だった。マイナス幅は小幅ではあるが、テクニカルリセッションとなった。

主要国の成長率は、ドイツが前期比▲0.3%(前期:▲0.5%)、フランス0.2%(前期:▲0.0%)、イタリア0.6%(前期:▲0.1%)、スペイン0.6%(前期:0.4%)となり、ユーロ圏の最大経済国であるドイツの停滞がユーロ圏全体の成長を押し下げた(図表6)。

需要項目別には、個人消費が前期比▲0.3%(前期:▲1.0%)、投資が0.6%(前期:▲3.5%)、政府消費が▲1.6%(前期:0.8%)、輸出が▲0.1%(前期:▲0.2%)、輸入が▲1.3%(前期:▲2.5%)となっている6。また、在庫変動等の寄与度が▲0.41%ポイント(前期:▲0.0%ポイント)、外需の寄与度が0.65%ポイント(前期:1.09%ポイント)だった。10-12月期に続き内需も輸出も弱含んでいる(図表7)。

ユーロ圏の1-3月期の実質成長率は前期比▲0.1%(年率換算:▲0.4%)となり、10-12月期の▲0.1%(年率換算:▲0.4%)に続き2四半期連続のマイナス成長だった。マイナス幅は小幅ではあるが、テクニカルリセッションとなった。

主要国の成長率は、ドイツが前期比▲0.3%(前期:▲0.5%)、フランス0.2%(前期:▲0.0%)、イタリア0.6%(前期:▲0.1%)、スペイン0.6%(前期:0.4%)となり、ユーロ圏の最大経済国であるドイツの停滞がユーロ圏全体の成長を押し下げた(図表6)。

需要項目別には、個人消費が前期比▲0.3%(前期:▲1.0%)、投資が0.6%(前期:▲3.5%)、政府消費が▲1.6%(前期:0.8%)、輸出が▲0.1%(前期:▲0.2%)、輸入が▲1.3%(前期:▲2.5%)となっている6。また、在庫変動等の寄与度が▲0.41%ポイント(前期:▲0.0%ポイント)、外需の寄与度が0.65%ポイント(前期:1.09%ポイント)だった。10-12月期に続き内需も輸出も弱含んでいる(図表7)。

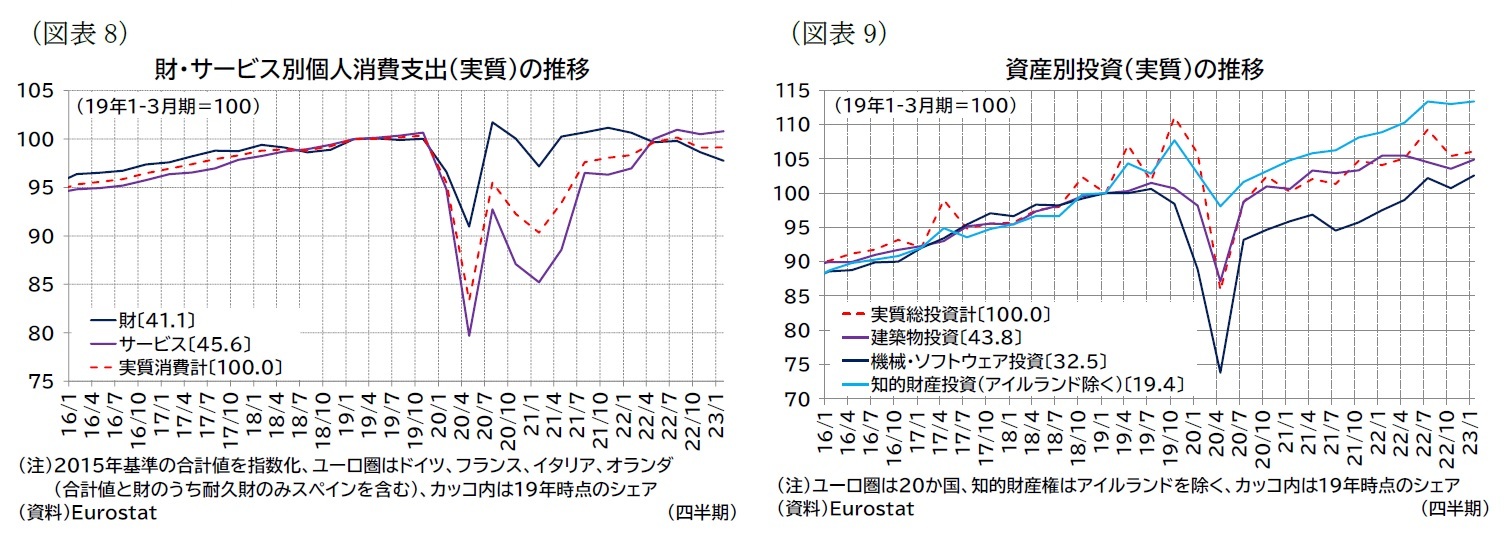

消費の内訳を確認すると、高インフレを受けて財消費の低迷が目立つ(図表8)。また、これまで成長をけん引していたコロナ禍によるサービス消費へのペントアップ需要も一巡したと見られ、22年後半以降は横ばいで推移している。

投資の内訳を確認すると、幅広い資産への投資が伸び悩んでいる(図表9)。これまでは金利に敏感な建築物投資(特に住宅投資)が低迷する一方、供給制約の緩和を受けて機械投資(特に輸送用機器)需要や知的財産投資については相対的に底堅く推移していた。ただし最近では、財需要の減速や資金調達環境のタイト化の影響が機械投資などにも波及しつつあると見られ、横ばい圏での動きとなっている。

投資の内訳を確認すると、幅広い資産への投資が伸び悩んでいる(図表9)。これまでは金利に敏感な建築物投資(特に住宅投資)が低迷する一方、供給制約の緩和を受けて機械投資(特に輸送用機器)需要や知的財産投資については相対的に底堅く推移していた。ただし最近では、財需要の減速や資金調達環境のタイト化の影響が機械投資などにも波及しつつあると見られ、横ばい圏での動きとなっている。

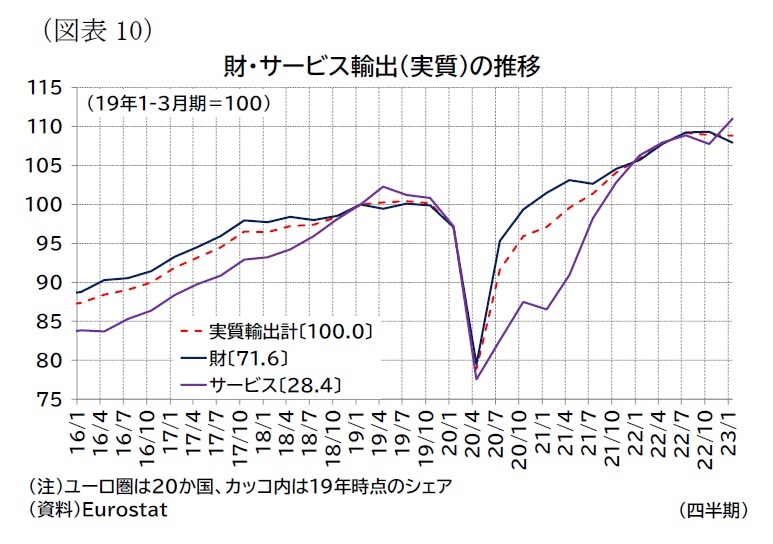

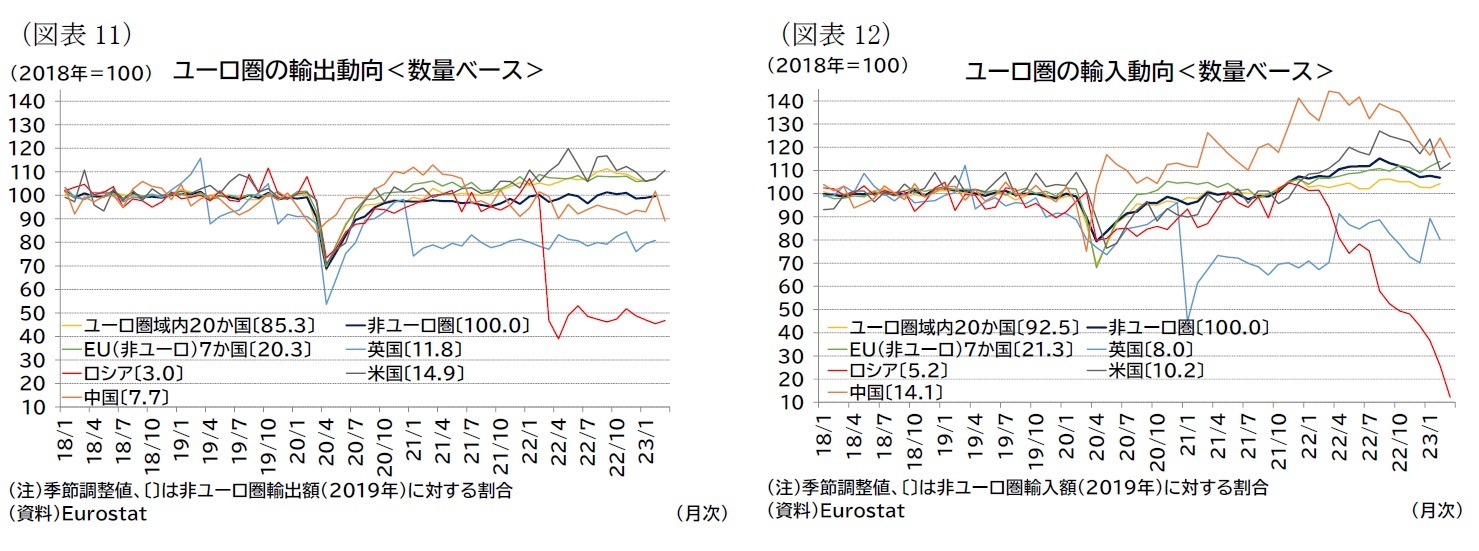

輸出については、特に財輸出の停滞感が強まっている(図表10)。米国を中心に、世界的に高インフレや金融引き締めを背景にした景気減速感が強まっており、ユーロ圏の外部環境も総じて冴えない状況にある(図表11・12)。対中貿易については、同国が経済再開したことが好材料となり得るものの、現時点では対中貿易にも力強さは見られない。

輸出については、特に財輸出の停滞感が強まっている(図表10)。米国を中心に、世界的に高インフレや金融引き締めを背景にした景気減速感が強まっており、ユーロ圏の外部環境も総じて冴えない状況にある(図表11・12)。対中貿易については、同国が経済再開したことが好材料となり得るものの、現時点では対中貿易にも力強さは見られない。

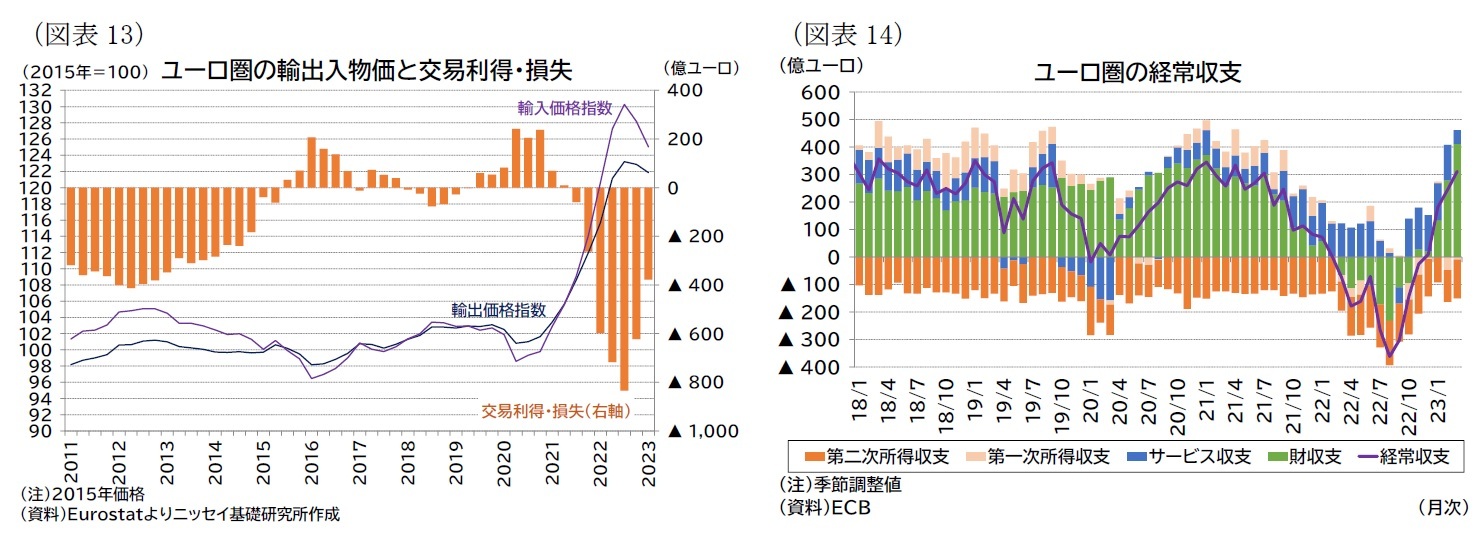

一方で、交易条件は大幅に改善した。

1-3月期は10-12月期に続き輸出入デフレータがいずれも下落に転じ、輸入デフレータの下落幅が大幅であったため、交易損失は22年1-3月期の水準を下回るまでに改善している(図表13)。

経常収支も、22年12月に黒字化した後、23年3月時点ではほぼコロナ禍前と同様の収支状況になっている(図表14)。

1-3月期は10-12月期に続き輸出入デフレータがいずれも下落に転じ、輸入デフレータの下落幅が大幅であったため、交易損失は22年1-3月期の水準を下回るまでに改善している(図表13)。

経常収支も、22年12月に黒字化した後、23年3月時点ではほぼコロナ禍前と同様の収支状況になっている(図表14)。

6 なお、投資の伸びは、外資系多国籍企業の活動のGDPへの寄与が大きいアイルランドの投資(主に無形資産投資(知的財産生産物))の動向に左右される部分が大きい。アイルランドを除く投資の伸び率は前期比1.1%(前期:▲0.6%)となっている。

( 物価・賃金:賃金上昇率が記録的な水準に上昇 )

インフレ率は急速に低下しているが、伸び率はまだ高い水準にある。

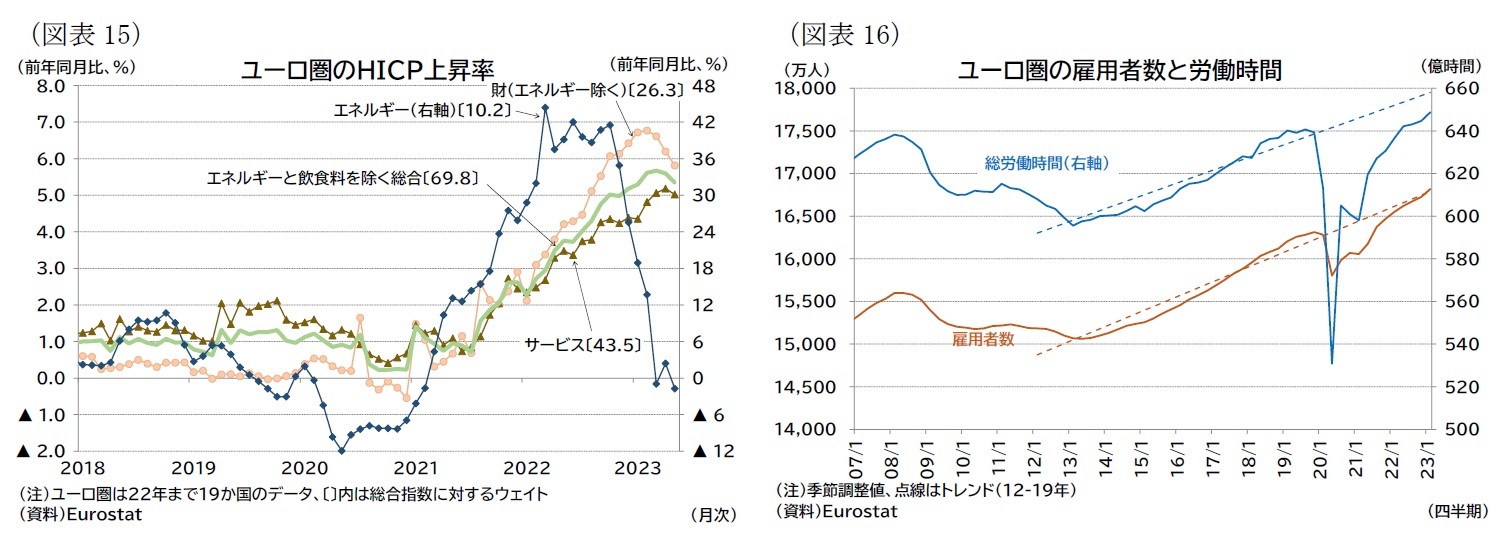

消費者物価(HICP)上昇率は23年5月で前年比6.1%(速報値)となり、22年10月(10.6%)をピークに低下が続いている。HICPの構成要素のうちエネルギー価格は3月および5月には前年比でマイナスの伸び率となり、エネルギーを除く財価格も、上流物価の落ち着きや財需要の減速を受けてピークアウトが鮮明になっている(図表15)。

インフレ率は急速に低下しているが、伸び率はまだ高い水準にある。

消費者物価(HICP)上昇率は23年5月で前年比6.1%(速報値)となり、22年10月(10.6%)をピークに低下が続いている。HICPの構成要素のうちエネルギー価格は3月および5月には前年比でマイナスの伸び率となり、エネルギーを除く財価格も、上流物価の落ち着きや財需要の減速を受けてピークアウトが鮮明になっている(図表15)。

一方、サービス物価は、賃金と連動して上昇基調にある。

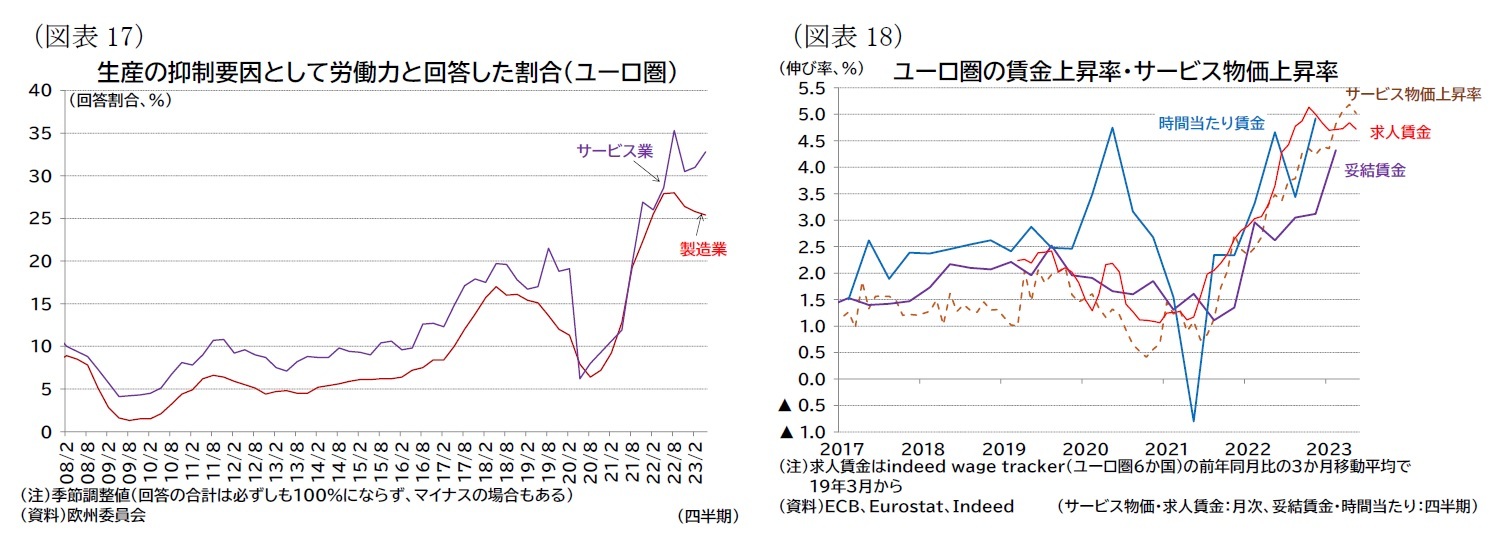

ユーロ圏の雇用者数は1-3月期に前期比0.6%(10-12月期:0.3%)と成長率がマイナスになる中でも増加を続けている(図表16)。失業率も22年に入って以降、6%台で推移しており統計データ公表以来の低い状況となっている。総労働時間は、1-3月期に前期比0.6%(10-12月期0.3%)と増加しているが、コロナショック以降の回復状況を見ると雇用者数の増加に比べて労働時間の増加は限定的に留まる。製造業・非製造業ともに、人手不足感はピークよりはやや緩和しているが、依然として強い状況が継続しており(図表17)、労働時間の回復の遅れは、人手不足感の一因になっていると見られる。

ECBでは、労働時間の回復が遅れている状況について、コロナ禍後の特有の要因として、人材の囲い込み(特に熟練労働者の確保)や病気による休暇の増加を指摘している7。また、賃金上昇や処遇改善要望のためのストライキの実施も、直接的に労働供給の減少要因となる。これらのほか、人手不足に寄与する要因としては、雇用のミスマッチ(賃金、労働内容、スキルなどに関する労働者と企業側の要求の不一致)も挙げられる。

雇用のひっ迫感と、高いインフレ率を受けた賃上げ要求により賃金伸び率は高止まりしている。1-3月期の妥結賃金上昇率は前年比4.32%(10-12月期3.12%)と記録的な水準に達した8。妥結賃金だけでなく、時間当たり賃金、求人賃金といった指標も総じて高い水準となっている(図表18)。

ユーロ圏の雇用者数は1-3月期に前期比0.6%(10-12月期:0.3%)と成長率がマイナスになる中でも増加を続けている(図表16)。失業率も22年に入って以降、6%台で推移しており統計データ公表以来の低い状況となっている。総労働時間は、1-3月期に前期比0.6%(10-12月期0.3%)と増加しているが、コロナショック以降の回復状況を見ると雇用者数の増加に比べて労働時間の増加は限定的に留まる。製造業・非製造業ともに、人手不足感はピークよりはやや緩和しているが、依然として強い状況が継続しており(図表17)、労働時間の回復の遅れは、人手不足感の一因になっていると見られる。

ECBでは、労働時間の回復が遅れている状況について、コロナ禍後の特有の要因として、人材の囲い込み(特に熟練労働者の確保)や病気による休暇の増加を指摘している7。また、賃金上昇や処遇改善要望のためのストライキの実施も、直接的に労働供給の減少要因となる。これらのほか、人手不足に寄与する要因としては、雇用のミスマッチ(賃金、労働内容、スキルなどに関する労働者と企業側の要求の不一致)も挙げられる。

雇用のひっ迫感と、高いインフレ率を受けた賃上げ要求により賃金伸び率は高止まりしている。1-3月期の妥結賃金上昇率は前年比4.32%(10-12月期3.12%)と記録的な水準に達した8。妥結賃金だけでなく、時間当たり賃金、求人賃金といった指標も総じて高い水準となっている(図表18)。

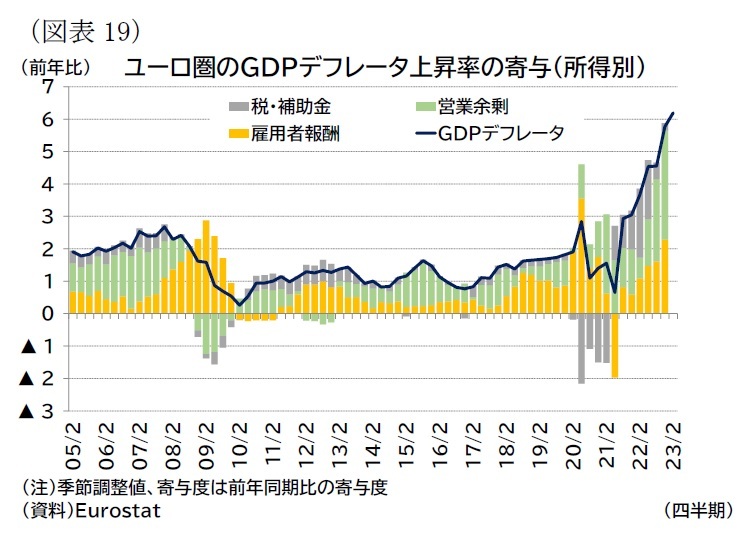

また、企業利益が維持されている点も注目される。

また、企業利益が維持されている点も注目される。GDPデフレータ伸び率を雇用者報酬、営業余剰のデフレータ(生産1単位の価格)に分解すると、雇用者報酬(≒賃金等)の単価だけでなく、営業余剰(≒税引後企業利益)の単価も伸びている(図表19)。上述の通り、家計の実質消費には伸び悩みが見られるものの、物価高の負担軽減のための政府支援策などの効果もあって企業の価格転嫁が可能な状況になっている。そのため、必ずしも成長率の鈍化がディスインフレ圧力に速やかに結びつかない可能性が指摘される。例えばECBは、企業と家計の双方がインフレによる負担を受け入れずに、損失を最小限にしようとすると、「企業による値上げ」と「家計による賃上げ要求」が続き、利益率(profit margin)、賃金、物価の3者が揃って上昇しやすくなるとして警戒感を示している9。また、このリスクは労働市場がひっ迫する中で高まりやすいと指摘する。

7 ECBはそもそも長期的な傾向として、労働時間が減少トレンドを辿ってきたことも指摘している。これは、生産性の向上や、経済のサービス化の進展(労働時間の短い「サービス業」への雇用シフト)、女性の労働参加、パートタイム比率の増加といった要因が関係している。なお、コロナ禍後特有の要因については、ECBは消費者期待調査において、労働時間の短縮化よりも長期化を希望する労働者の比率が高いことに触れた上で、人件費等の上昇で企業の人材確保(囲い込み)の動きが緩和されれば、労働時間の伸び悩みの一部が解消される可能性があると述べている。また、病気による休暇についても今後、正常化する可能性があるとしている。Oscar Arce, Agostino Consolo, António Dias da Silva, Matthias Mohr, More jobs but fewer working hours, THE ECB BLOG, 7 June 2023(23年6月14日アクセス)

8 20か国ベースも19か国ベースも伸び率は同じ4.32%である。ECBのデータベースでは、19か国ベースのデータは91年1-3月期まで遡ることができ23年1-3月期の4.32%は93年1-3月期(前年比5.69%)以来の伸び率となる。

9 ECBのラガルド総裁は、企業と家計が「しっぺ返し(tit-for-tat)」の行動を採ると発生し得ると講演で指摘している。Christine Lagarde, The path ahead, 22 March 2023(23年6月14日アクセス)。また、企業の値上げに関連して、企業が必要以上に値上げを行う「グリードフレーション(greedflation)」がインフレの持続性を高めるといった議論もある。例えば、ECB, Interview with Isabel Schnabel, Member of the Executive Board of the ECB, conducted by Wouter Vervenne and Kris van Hamme on 31 May 2023, 7 June 2023(23年6月14日アクセス)。

(2023年06月14日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

新着記事

-

2025年09月18日

米FOMC(25年9月)-市場予想通り、政策金利を▲0.25%引き下げ。政策金利見通しを下方修正 -

2025年09月18日

保険適用後の不妊治療をめぐる動向~ARTデータとNDBデータの比較 -

2025年09月18日

不動産投資市場動向(2025年上期)~日本市場の取引額は高水準を維持。グローバル市場は回復基調を辿るも依然低調 -

2025年09月18日

資金循環統計(25年4-6月期)~個人金融資産は2239兆円と過去最高を更新、投信・国債・定期預金への資金流入が目立つ -

2025年09月18日

欧州委員会、Googleに制裁金-オンライン広告サービス市場での支配力濫用

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【欧州経済見通し-インフレ率低下で、今後は緩やかな回復へ】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州経済見通し-インフレ率低下で、今後は緩やかな回復へのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.