- シンクタンクならニッセイ基礎研究所 >

- 年金 >

- 公的年金 >

- 年金額の目減りは2024年度以降も続くが2026年度には繰越の可能性-2023年度の年金額と2024年度以降の見通し(4)

年金額の目減りは2024年度以降も続くが2026年度には繰越の可能性-2023年度の年金額と2024年度以降の見通し(4)

保険研究部 主席研究員・年金総合リサーチセンター 公的年金調査部長 兼任 中嶋 邦夫

文字サイズ

- 小

- 中

- 大

1 ―― 本稿の問題意識:2024年度以降の年金額改定を展望する

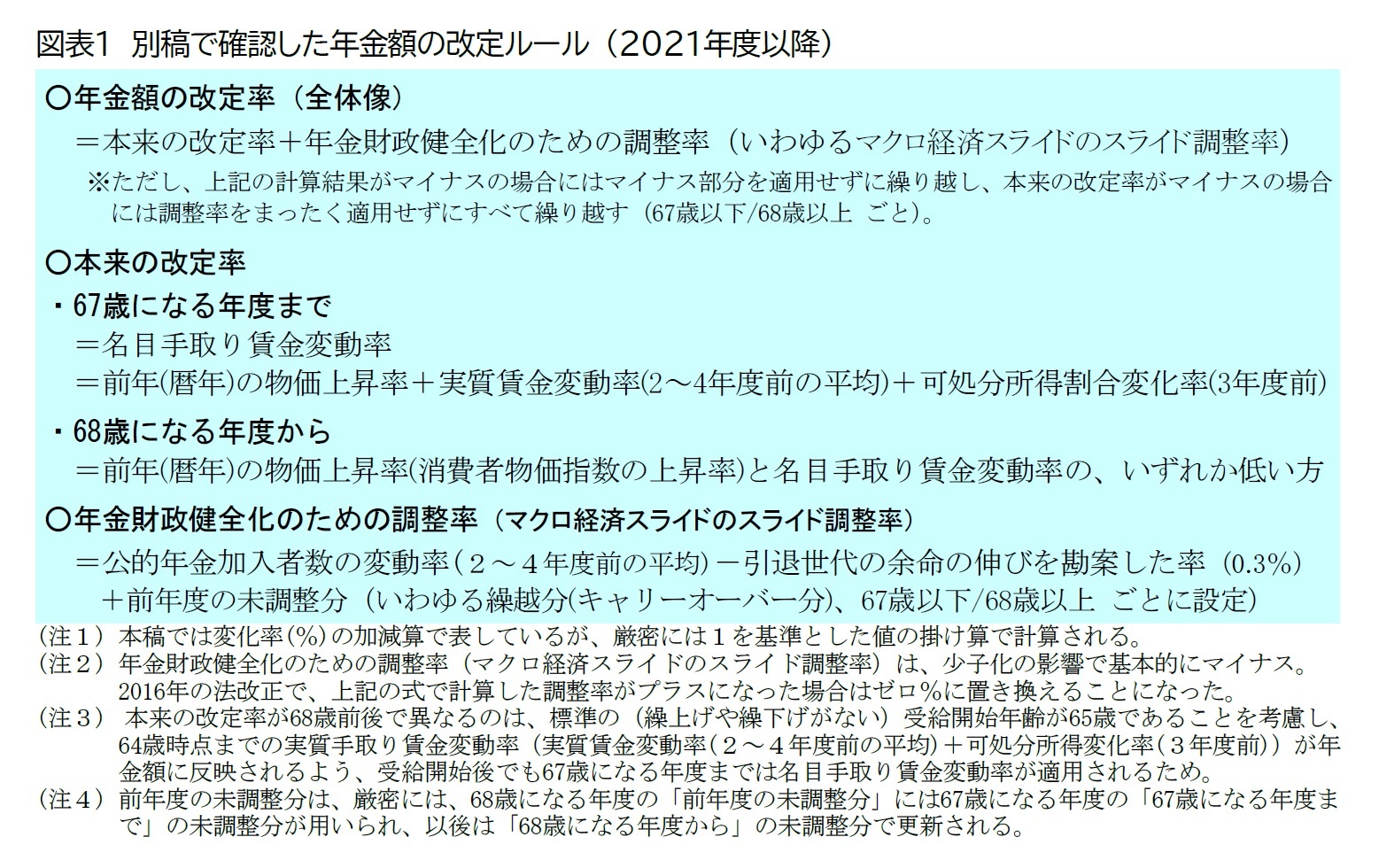

そこで本稿では、別稿1で確認した年金額改定のルール(図表1)が、2024年度分以降の改定でどのように機能するかを展望する。

2 ―― 改定に関係する指標の動向と見通し:物価は上昇が継続。賃金は前年の反動で大きめの上昇

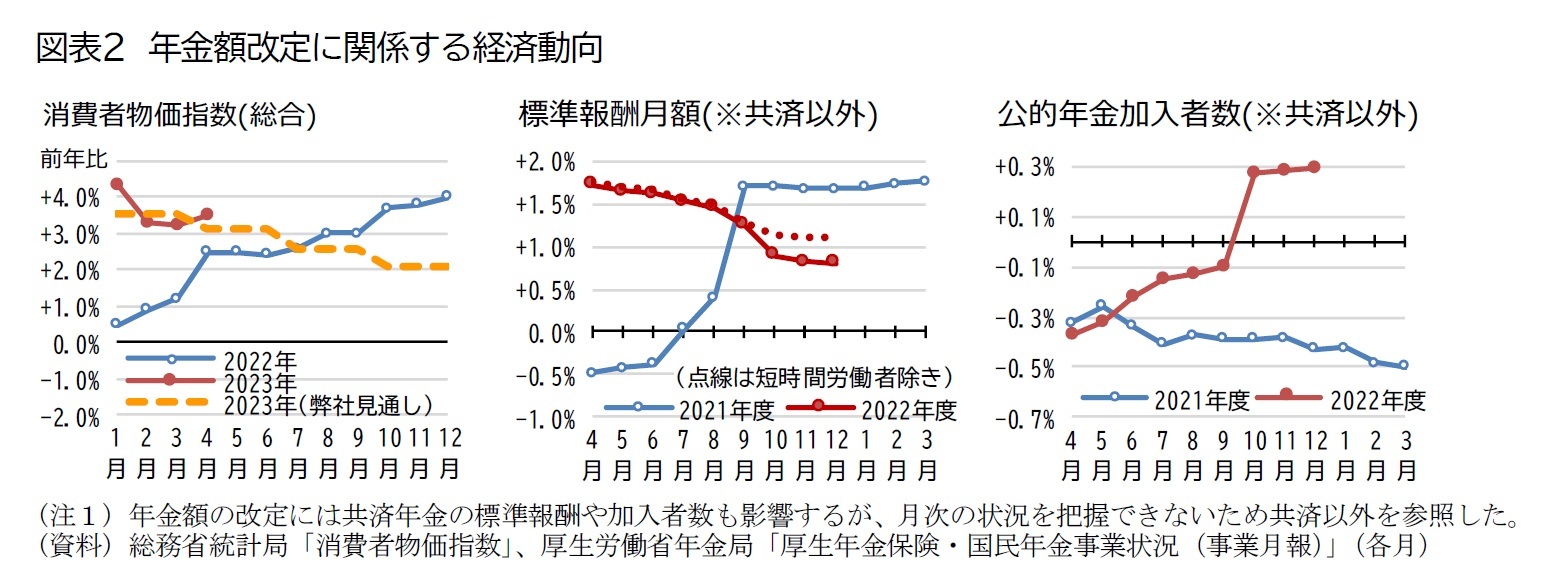

賃金変動率は、年金額改定に用いられる賃金が年金保険料や年金額の計算に使う標準報酬であることに加え、性別や年齢構成等の変化の影響を除去して上昇率が計算されるため、正確な把握が難しい。標準報酬の構成要素の大部分を占める標準報酬月額は、通常は4~6月の給与をもとに9月に定時改定されるが、大幅な給与の変化が3か月続けば4か月目から随時改定される。さらに、2020年度から2022年7月分までは、新型コロナ禍による休業手当の支給等を考慮して大幅な変化の翌月の特例改定が認められた3。

現時点で把握可能な標準報酬月額(共済以外)の動向を見ると(図表2の中央)、例年は定時改定が反映される9月に大きな変化が見られるが、2022年度は4月の+1.7%から緩やかに上昇率が縮小する傾向になっている。2022年10月には+0.9%に急落しているが、これは同月から実施された厚生年金の適用拡大の影響とみられる。2022年10月の拡大では、短時間労働者に関する企業規模の要件が社員501人以上から101人以上へと拡大され、士業の個人事業所も新たに対象となった。年金額の改定に使われる賃金変動率の計算では適用拡大の影響が補正されることを考慮して短時間労働者を除いた増加率を見ると(図表2の中央の点線)、2022年10月以降は+1.1%程度で推移している4。2023年1月以降の前年同月比も2022年12月と同じだと仮定すると、2022年度平均は+1.4%となる。また、標準報酬のもう1つの構成要素である標準賞与(共済以外)は、対象者数が特に多い2022年の6・7・12月の短時間労働者以外の加重平均で前年比+3.3%となっている(図表なし)。

賃金変動率を見込むためには、前述した標準報酬月額(共済以外)と標準賞与(共済以外)以外に、共済年金分の標準報酬月額と標準賞与や、性・年齢構成等の変化の影響の除去も考慮する必要があるが、これらは現時点の公表資料では把握できない。そこで、前述した共済以外の標準報酬月額と標準賞与から、2022年度の標準報酬(月額の12か月分と賞与の合計)の変動率を+1.4%と仮定する5。この値は名目の変動率であるため、これを2022年(暦年)の物価上昇率+2.5%で実質化した-1.1%を、2022年度の実質標準報酬の変動率と仮定する6。名目の賃金変動率は+1.4%のプラスだが、2022年の大幅な物価上昇率(+2.5%)には及ばないため、実質賃金変動率としてはマイナスになる。

公的年金の加入者(共済以外)の動向を見ると(図表2の右)、2022年度は4月の-0.4%から減少率が徐々に縮小し、前述した適用拡大の影響を受けた10月以降は+0.3%程度の増加に転じている。公的年金加入者の変動率の計算では適用拡大の影響が補正されないため、2023年1月以降の前年同月比も2022年12月と同じだと仮定すると、2022年度平均では±0.0%となる。共済年金の状況は把握できないため、共済以外の動向から、2022年度の公的年金加入者数の変動率を±0.0%と仮定する。

2 斎藤太郎(2023)「2022・2023年度経済見通し(23年5月)」『Weeklyエコノミスト・レター』2023-05-18.

3 日本年金機構Webページ(https://www.nenkin.go.jp/oshirase/topics/2021/0810.html、最終閲覧2023/5/26)。

4 実際の改定率では適用拡大の影響(短時間労働者では社員101~500人の企業)のみが補正されるが、資料では詳細が不明なため、短時間労働者全体を除いた増加率を参照した。

5 厚生年金の加入者数4558万人のうち共済年金の加入者数は472万人であるため(2022年度)、共済年金を考慮しなくても大きな影響は生じない。なお、2021年度の実質賃金変動率は、同じ方法で計算した値が+1.4%、実績が+1.2%だった。

6 賃金変動率は年度ベースで物価変動率は暦年ベースと両者の時期が食い違う仕組みになっているが、この方法で計算した実質賃金変動率に暦年の物価変動率を掛けて本来の改定率を計算するため、問題はないと考えられる。

3 ―― 年金額改定率の粗い見通し:当面は67歳以下と68歳以上の改定率が同じになる見込み

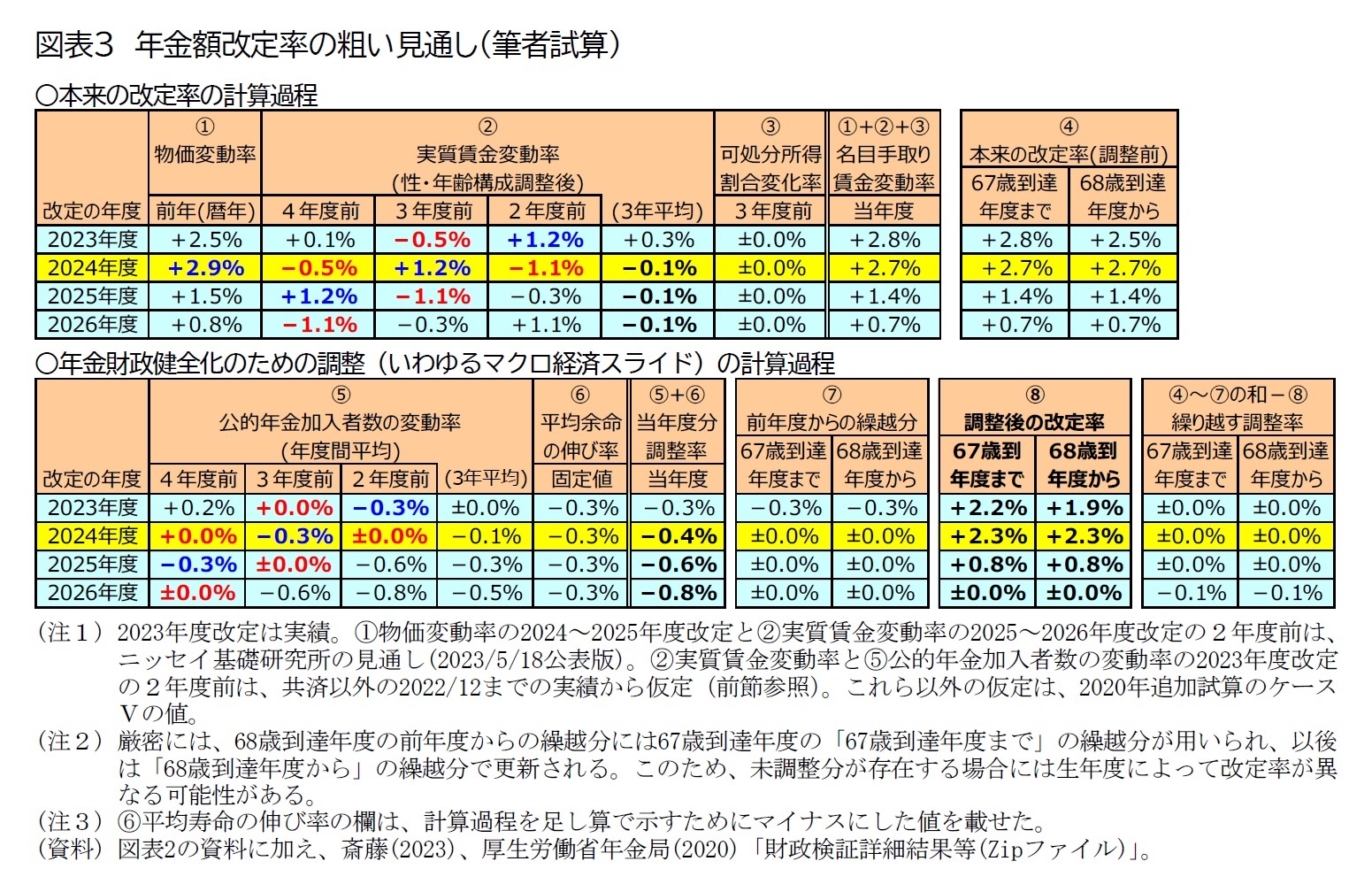

まず、2024年度の本来の改定率の計算過程を確認する(図表3の上段の2024年度の行)。

物価変動率(図表3上段の①の列)は前述した+2.9%(仮定)であり、2023年度の改定率で使われた+2.5%より高い水準になる見込みである。

実質賃金変動率(図表3上段の②の列)は、4年度前がコロナ禍初年度(2020年度)の-0.5%(実績)、3年度前(2021年度)がその反動で上昇した+1.2%(実績)で、2年度前(2022年度)は前述した-1.1%(仮定)であり、この3年度分の変動率の平均を取ると-0.1%となる見込みである7。

可処分所得割合変化率(図表3上段の③の列)は、可処分所得という名称が付いてはいるが、具体的には厚生年金の保険料率の引上げに伴う可処分所得の変化を反映するための項目である。厚生年金の保険料率は2017年9月に引上げが終了しているため、ゼロ%である。

本来の改定率の指標となる名目手取り賃金変動率(図表3上段の①+②+③の列)は、物価変動率と実質賃金変動率を合計した(厳密には掛け合わせた)+2.7%となる見込みである。

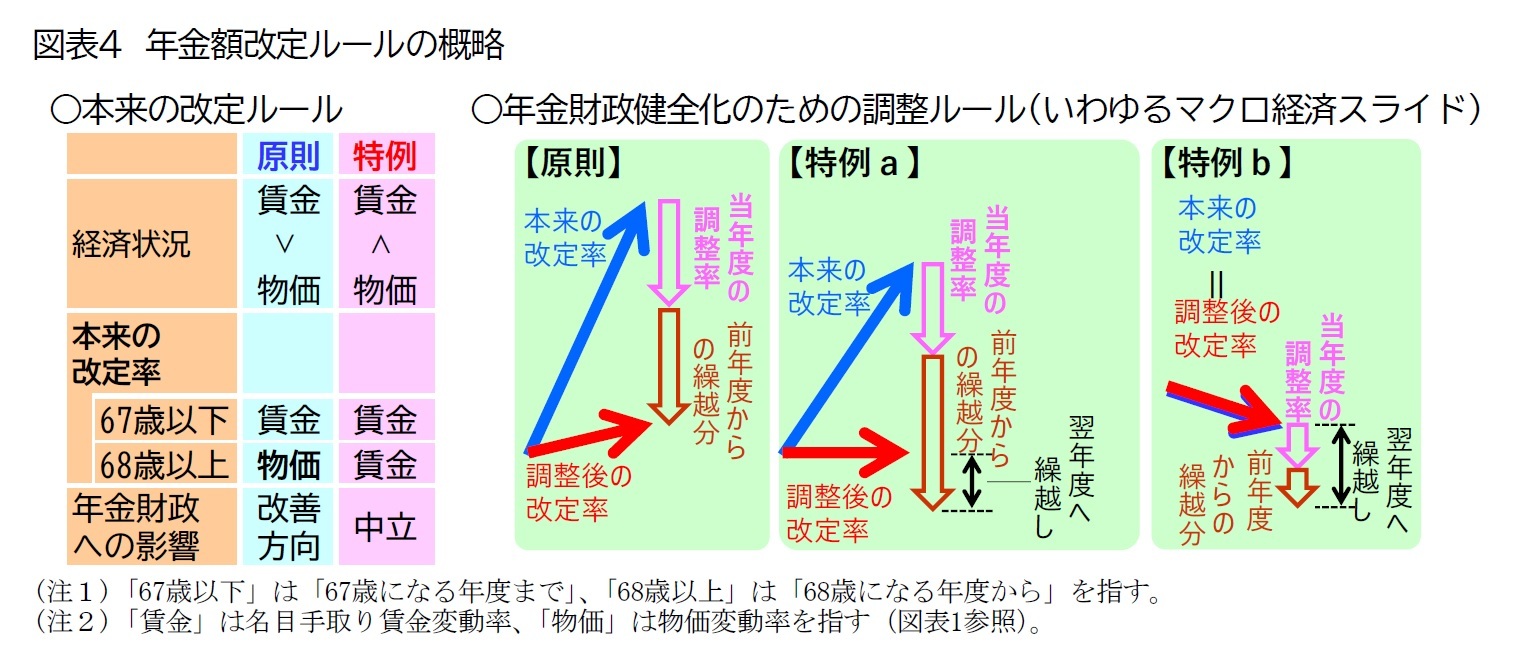

この結果、賃金変動率(+2.7%)が物価変動率(+2.9%)を下回るため、本来の改定ルールは特例に該当する見込みである(図表4の左)。そのため、本来の改定率は、67歳以下も68歳以上も賃金変動率(+2.7%)となる見込みである(図表3上段の④の列)。

年金財政健全化のための調整(いわゆるマクロ経済スライド)の適用は、67歳以下/68歳以上ともに本来の改定率が適用すべき調整率の絶対値を上回るため、適用すべき調整率がすべて適用される見込みである(図表4右の原則)。この結果、実際の年金額に反映される調整後の改定率は、67歳以下/68歳以上ともに+2.3%となり(図表3下段の⑧の列)、翌年度へ繰り越す調整率は67歳以下/68歳以上ともにゼロ%となる見込みである(図表3下段の最右列)。

7 厳密には幾何平均は掛算による平均。ここでは、(1-0.5%)×(1+1.2%)×(1-1.1%)の3乗根となる(実際には各年度の端数も含めて試算している)。公的年金加入者数の変動率の3年平均(図表3下段の⑤の列)も、同様に幾何平均で計算される。

本資料記載のデータは各種の情報源から入手・加工したものであり、その正確性と完全性を保証するものではありません。

また、本資料は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2023年06月12日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1859

- 【職歴】

1995年 日本生命保険相互会社入社

2001年 日本経済研究センター(委託研究生)

2002年 ニッセイ基礎研究所(現在に至る)

(2007年 東洋大学大学院経済学研究科博士後期課程修了)

【社外委員等】

・厚生労働省 年金局 年金調査員 (2010~2011年度)

・参議院 厚生労働委員会調査室 客員調査員 (2011~2012年度)

・厚生労働省 ねんきん定期便・ねんきんネット・年金通帳等に関する検討会 委員 (2011年度)

・生命保険経営学会 編集委員 (2014年~)

・国家公務員共済組合連合会 資産運用委員会 委員 (2023年度~)

【加入団体等】

・生活経済学会、日本財政学会、ほか

・博士(経済学)

中嶋 邦夫のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/21 | 連立協議から選挙のあり方を思う-選挙と同時に大規模な公的世論調査の実施を | 中嶋 邦夫 | 研究員の眼 |

| 2025/10/14 | 厚生年金の加入制限が段階的に廃止へ。適用徹底には連携強化が課題。~年金改革ウォッチ 2025年10月号 | 中嶋 邦夫 | 保険・年金フォーカス |

| 2025/09/09 | 年金制度は専業主婦向けに設計!?分布推計で改正の詳細な影響把握を~年金改革ウォッチ 2025年9月号 | 中嶋 邦夫 | 保険・年金フォーカス |

| 2025/09/03 | 成立した年金制度改正が将来の年金額に与える影響 | 中嶋 邦夫 | ニッセイ年金ストラテジー |

新着記事

-

2025年10月28日

試練の5年に踏み出す中国(前編)-「第15次五カ年計画」の5年間は、どのような5年か -

2025年10月28日

地域医療連携推進法人の現状と今後を考える-「連携以上、統合未満」で協力する形態、その将来像は? -

2025年10月28日

東宝の自己株式取得-公開買付による取得 -

2025年10月28日

今週のレポート・コラムまとめ【10/21-10/27発行分】 -

2025年10月27日

大学卒女性の働き方別生涯賃金の推計(令和6年調査より)-正社員で2人出産・育休・時短で2億円超

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【年金額の目減りは2024年度以降も続くが2026年度には繰越の可能性-2023年度の年金額と2024年度以降の見通し(4)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

年金額の目減りは2024年度以降も続くが2026年度には繰越の可能性-2023年度の年金額と2024年度以降の見通し(4)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.