- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- 株式 >

- 日経平均3万1,000円突破!今後の展開は?~臨時リバランスの検討を~

日経平均3万1,000円突破!今後の展開は?~臨時リバランスの検討を~

金融研究部 主席研究員 チーフ株式ストラテジスト 井出 真吾

文字サイズ

- 小

- 中

- 大

1――日本株の上昇が止まらない

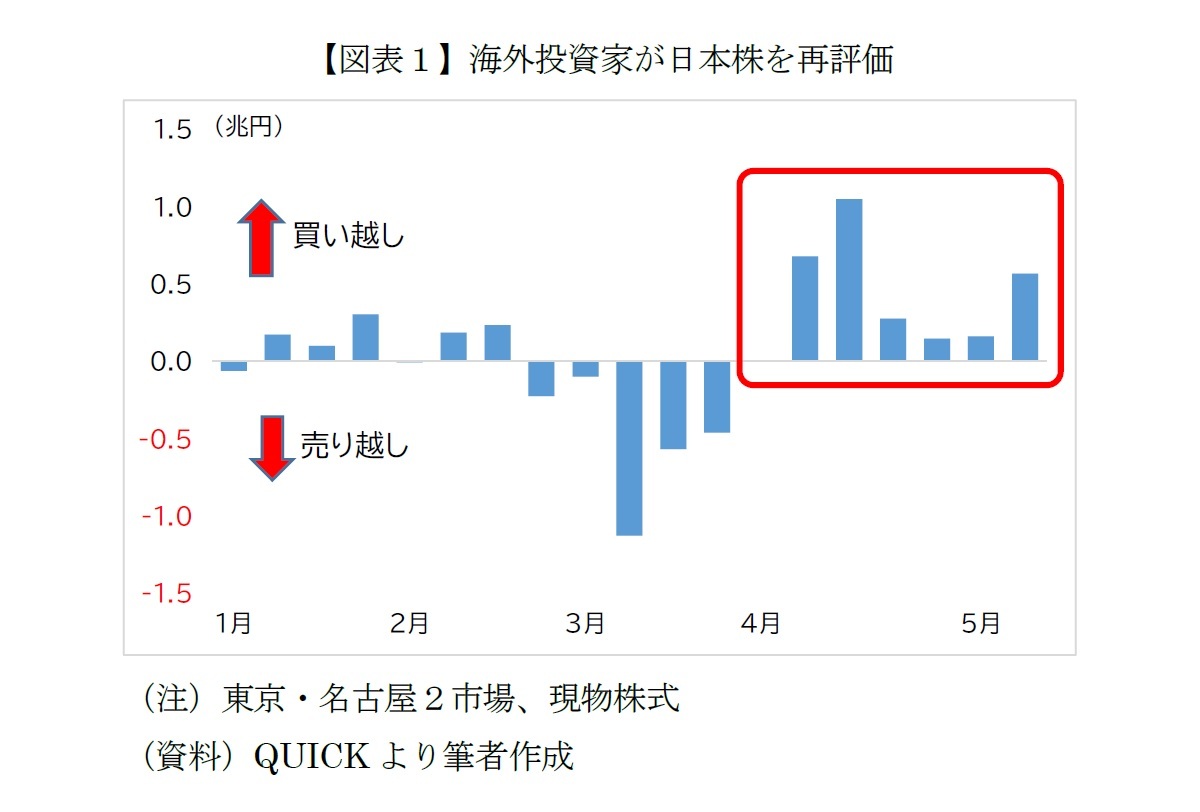

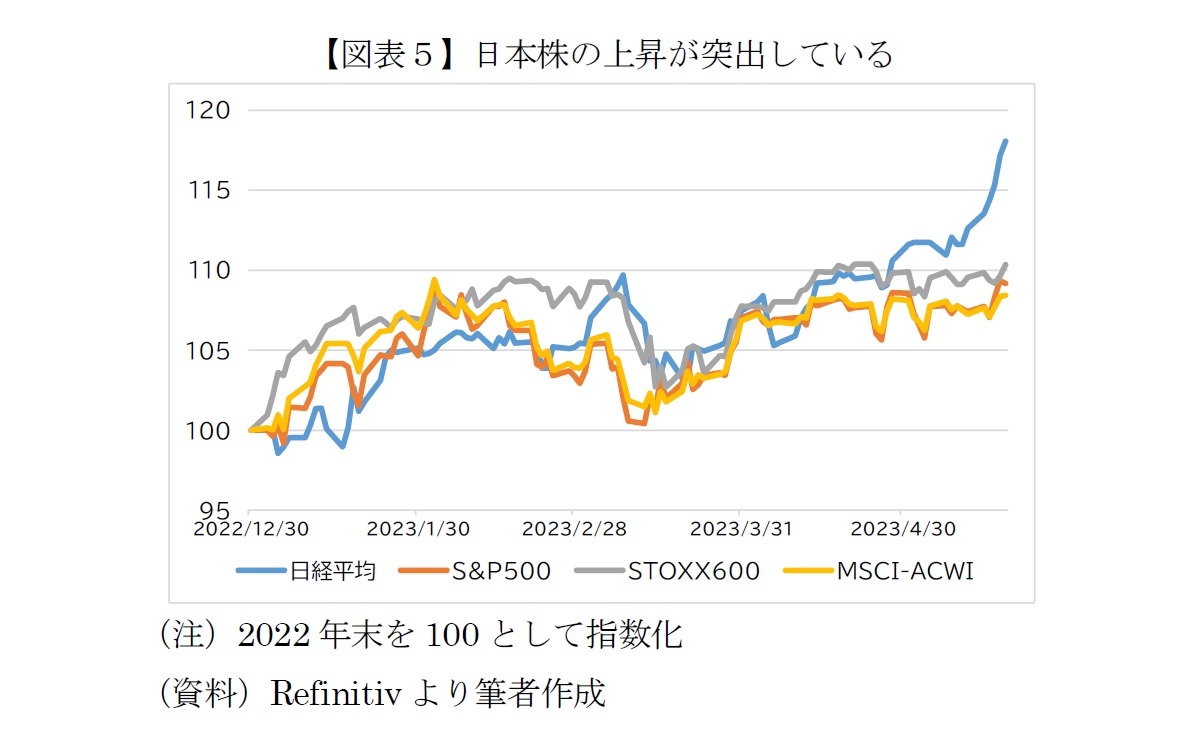

2――海外投資家が日本株を再評価

バフェット氏は日本の大手商社5社の株式を保有していることで有名だが、それら商社株の買い増しだけでなく、「商社以外にも常に注目している企業がいくつもある」といった趣旨の発言をしている。これまで日本株に見向きもしなかった海外投資家の関心にバフェット発言が点火した格好だ。

欧米と比べて相対的な日本の優位性も影響している。強烈なインフレに見舞われている米国や欧州では、中央銀行が政策金利を急ピッチで引き上げてきた。米FRB(連邦準備制度理事会)はまもなく利上げを停止するとみられているが、23年末まで5%を超える高水準の政策金利を続ける構えで、株式市場が期待する早期の利下げを完全に否定している。米国よりもインフレ率が高い欧州では、ECB(欧州中央銀行)のラガルド総裁が「雇用を犠牲にしてでもインフレ退治を優先する」といった趣旨の発言を直近でしている。

一方、新型コロナウイルス感染症をようやく5類に引き下げた日本は、行動制限の緩和やインバウンド増加による消費拡大が期待されている。さらに日銀は異次元緩和を続ける構えを見せており、少なくとも現時点では金融緩和策の修正に極めて慎重姿勢だ。長引く高インフレと高金利の長期化で景気減速懸念が強まる欧米から、相対的に安全な日本に海外投資家が投資資金をシフトさせた。

さらに、東証による「PBR(株価純資産倍率)改善要請」も海外投資家の日本株再評価に繋がったようだ。これはPBRが1倍未満で一般に「上場失格」とされる上場企業に対して、市場の評価を高めるための具体的な取り組みなどを公表するよう要請したものだ。正式な要請は今年3月末だったが、その前後から大規模な自社株買いを決めたり、経営計画に「PBR1倍以上を目指す」と明記する企業が相次いだ。こうした動きを見た海外投資家が、日本株市場の底上げ、継続的な活性化を期待したのかもしれない。

3――目先、さらに上昇する要素も

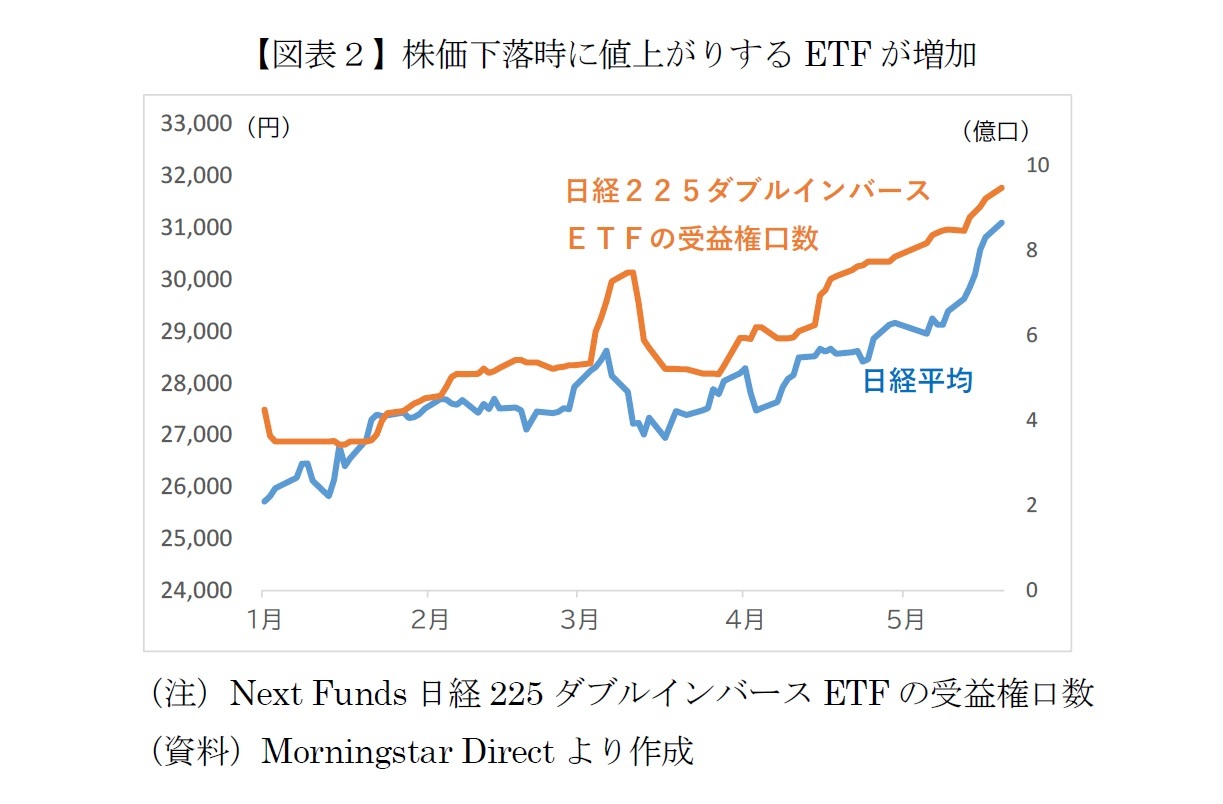

一方、仮に海外投資家が買わなくても一層の株価上昇につながる要素として、株を空売りしている投資家の買い戻しが挙げられる。図表2のとおり、日経225ダブルインバースETF(以下、DインバETF)の受益権口数が増加した。DインバETFは日々の騰落率が日経平均のマイナス2倍となるように運用さていて、たとえば日経平均が1%上昇した日はDインバETFの基準価格が2%下落する。逆に、日経平均が1%下落した日は2%値上がりする。

4月以降、日経平均株価が上昇するとともにDインバETFの受益権口数が大幅に増えたのは、目先の株価下落を予想してDインバETFを買った投資家が多かった(DインバETFの運用会社は日経平均先物の売りポジションを大量に抱えた)ことを意味する。ところが、あてが外れて株価が上昇したため、これらの投資家の多くは含み損を抱えていると推測される。今後、株価がある程度下落しないと含み損が解消しない。

より深刻なのは、株価がさらに上昇すると含み損が拡大し、投資家が損失覚悟で一斉にDインバETFを売却すると、DインバETFの運用会社は日経平均先物の売りポジションを解消しなければならない。もしそうなれば、いわば空売りの買い戻しによる「踏み上げ相場」だ。一部ヘッジファンドはDインバETFなどを保有している個人投資家がギブアップするのを狙っていると聞く。実際に踏み上げ相場が到来するかは未知数だが、もし実現すれば日経平均が3万2,000円程度まで上昇する場面があってもおかしくない。

4――23年後半の日経平均は2万6,000円まで下落か

また、3月以降の米地銀を巡る混乱で金融機関が貸出態度を厳格化したため、米国の中小企業は資金調達しづらくなった。銀行からの借り換えが困難になり設備投資を手控える企業が増えるなど、数ヶ月のタイムラグをもって実体経済に悪影響が出ることが懸念される。

景気減速が意識されて米国株が下落すると、当然ながら日本株にも悪影響が及ぶ。そのとき追い打ちをかけるのが円高だ。米景気が減速を強めると米長期金利が低下し、日米金利差が縮小して為替市場ではドル安・円高が進みやすくなる。直近の株価上昇は円安による面もあることを考えると、米景気減速は米国株下落と円高のダブルパンチとなって日本株に襲いかかることになろう。最大で10~15%程度下落、日経平均が2万6,000円程度まで下落する可能性を指摘しておきたい。

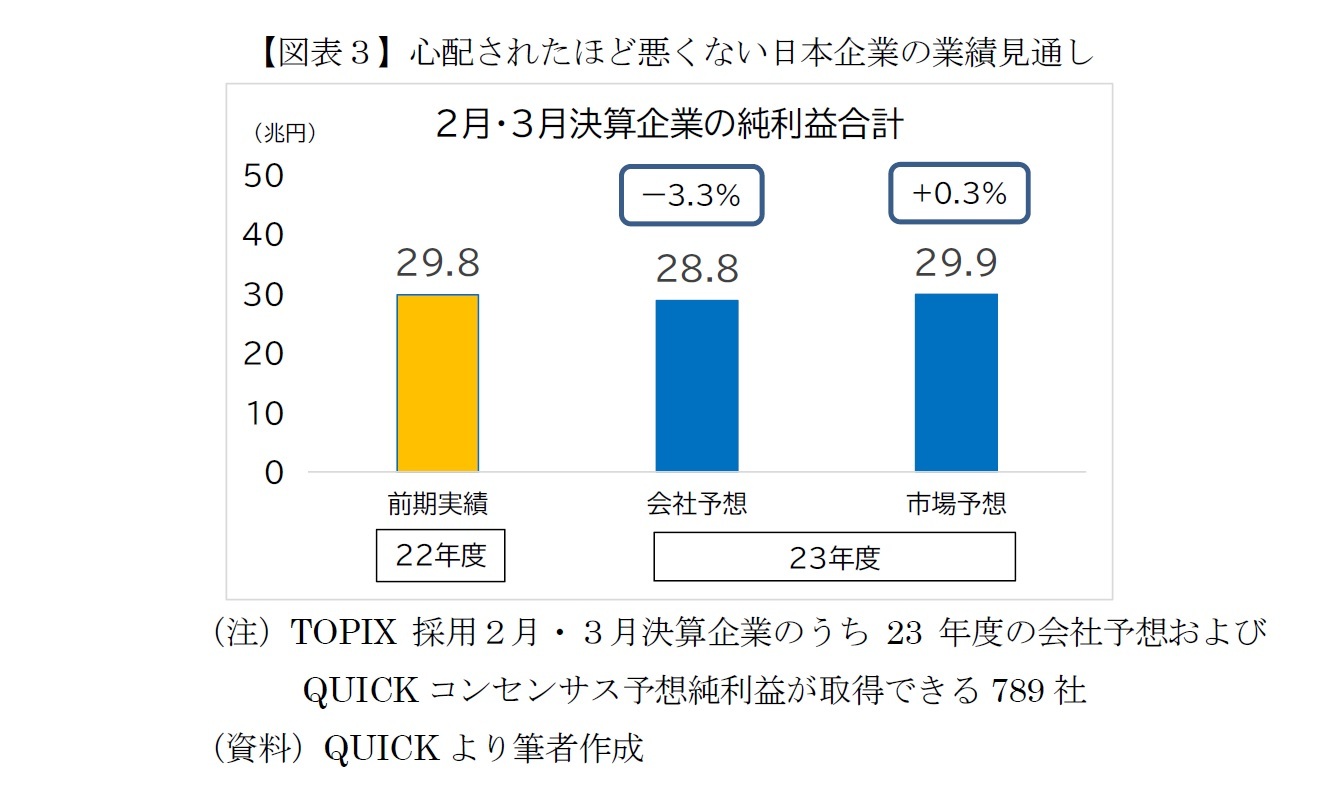

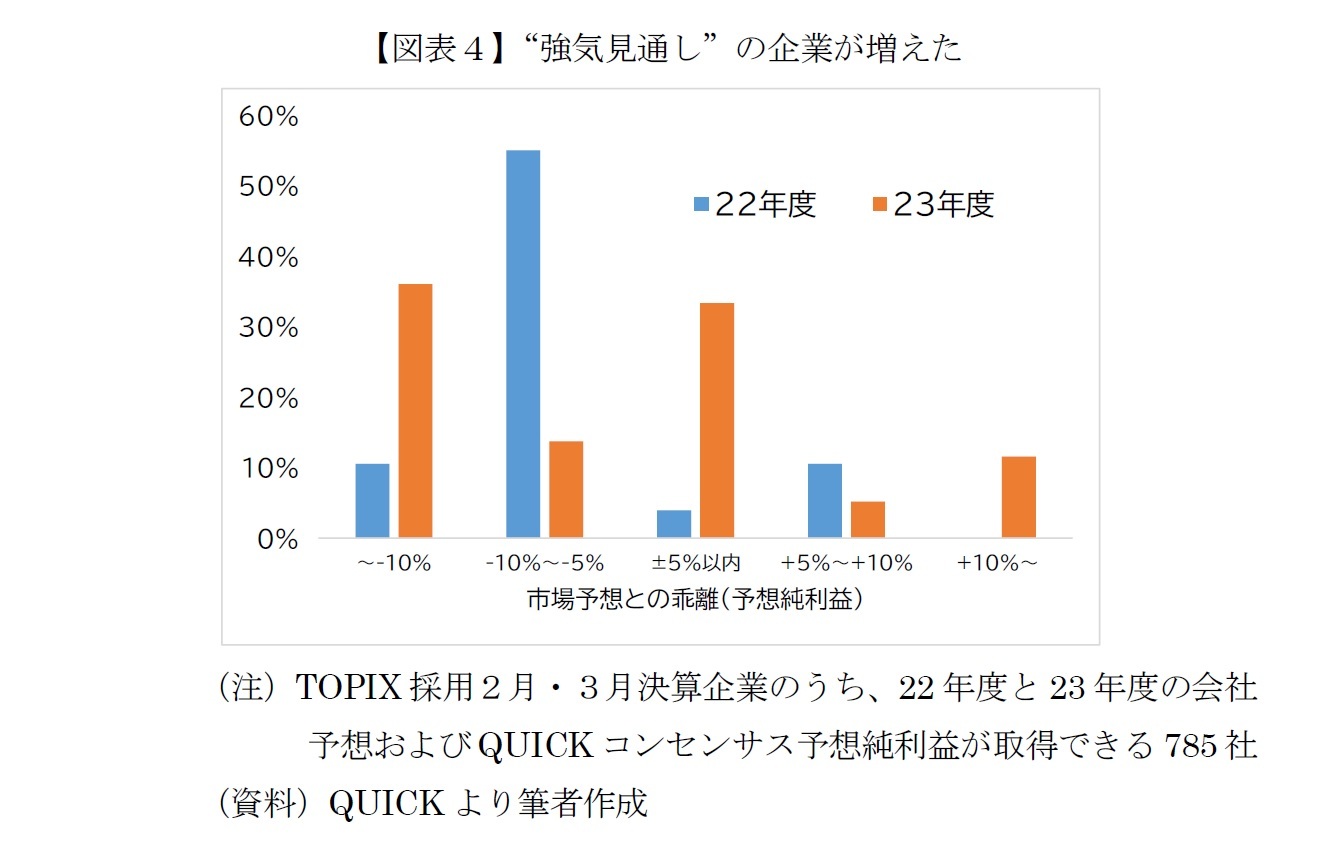

5――日本企業の業績も楽観できない

実際、市場予想(0.3%増)と比べても遜色なく特段のサプライズはなかった。それどころか4月以降の上昇相場を支援する安心材料になったようだ。

この背景には先述の「PBR改善要請」が影響している可能性が考えられる。つまり、あまり保守的な業績見通しを公表すると株価(PBR)が下落しかねない。6月に控えている株主総会で追求されるのを回避する狙いもあって、例年よりも強気な業績見通しを公表した可能性だ。

企業側の真意はさておき、期初予想があまり保守的でない以上、今後の上方修正余地は乏しい。さらに、筆者が懸念するような海外景気の減速と円高が実現すれば、輸出企業を中心に業績が圧迫され株価下落は避けられないだろう。仮に目先の株価が一段高になったとしても、深追いは禁物だ。

6――臨時リバランスの検討を

ポートフォリオにおける日本株のウェイトが急上昇し、自身が当初にイメージしていた資産配分の上限を超えているケースもあるだろう。その場合は日本株を一部売却して他の資産を購入する「リバランス」を実施すべきか検討することをお勧めする。

せっかく上昇している日本株を売るのは抵抗があるだろう。目先、日本株がさらに上昇する可能性もあるが、長期の資産形成では機械的に淡々と運用を続けたほうが結果的にうまくいくことも多い。そもそも、そんな大儲けを狙って資産形成を始めたのか、初心を思い出してみよう。

なお「リバランス」を実施する場合は、資産配分の上限超過分を全て売却してもよいし、いつ売るのがベストか悩むくらいなら1ヶ月程度の間に超過分を何度かに分けて売却するなどしてもよいだろう。いずれにしても、感情に流されないことが肝要だ。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2023年05月23日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1852

- 【職歴】

1993年 日本生命保険相互会社入社

1999年 (株)ニッセイ基礎研究所へ

2023年より現職

【加入団体等】

・日本証券アナリスト協会認定アナリスト

井出 真吾のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/01 | 急上昇した日本株に潜む落とし穴~コロナ禍の成功体験は再現するか~ | 井出 真吾 | 基礎研レポート |

| 2025/05/07 | 遠のいた日経平均4万円回復 | 井出 真吾 | ニッセイ年金ストラテジー |

| 2025/01/09 | 日経平均4万円回復は? | 井出 真吾 | 基礎研マンスリー |

| 2024/12/23 | 日経平均4万円回復は? | 井出 真吾 | 研究員の眼 |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【日経平均3万1,000円突破!今後の展開は?~臨時リバランスの検討を~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

日経平均3万1,000円突破!今後の展開は?~臨時リバランスの検討を~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.