- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融政策 >

- 日米欧のコロナ禍後の資金循環

2023年05月19日

文字サイズ

- 小

- 中

- 大

1.コロナ禍後の部門別資金過不足

( コロナ禍で家計の資金余剰、政府の資金不足が急拡大 )

本稿ではコロナ禍およびその後の資金循環の変化について、日米欧の状況を確認する。ただし、日本の資金循環に関しては四半期ベースで取得できるデータに限りがあるため、主に欧米の状況を確認した上で、日本の状況についてはデータが取得できるものに関して補足することにしたい。

コロナ禍後の景気動向を簡単に振り返ると、コロナ禍直後(19年末から20年初の新型コロナウイルスの発生と初期の感染拡大期)は、健康被害を最小限に抑えるため、経済活動を厳しく制限された国・地域が多かった。成長率は急減したものの、政府や中央銀行は積極的な財政支出・金融緩和を実施し、経済の下支えを図った。

その後、20年後半にはワクチンが開発・実用化され、景気回復の大きな後押しとなった。感染拡大の波は必ずしも止まらなかったが、主要国では感染抑制と経済・社会活動の両立を模索し、経済活動の制限は期間や地域を極力限定するという対応が取られた。その後、ワクチンの普及などにより段階的に感染の脅威が低下したことを受けて、経済・社会活動の制限は段階的に廃止、感染抑止のために経済を抑制することはほぼなくなった。

一方で、コロナ禍期間中に発生したモノ需要の高まり(いわゆる「巣ごもり消費」)や供給制約によって世界的にインフレ圧力が高まった。加えて22年2月にはロシアがウクライナに侵攻、G7を中心とした西側諸国がロシアに対して厳しい経済・金融制裁を課したことで、特にロシア産の商品価格が一時的に急騰し、インフレを助長した。

インフレ率の上昇を受けて、21年後半から中央銀行は金融引き締めに転じたが、高インフレは予想以上に長期化、足もとでもFRBやECBは金融引き締めの姿勢を崩していない。なお、インフレ鎮静化の観点からは財政にも引き締めが求められるものの、インフレから家計・企業を救済するという目的のため、財政支援を検討・実施する地域もある。特にロシア産の天然ガスに依存していた欧州では、エネルギー危機を乗り切るために、手厚い支援策が講じられた。

本稿ではコロナ禍およびその後の資金循環の変化について、日米欧の状況を確認する。ただし、日本の資金循環に関しては四半期ベースで取得できるデータに限りがあるため、主に欧米の状況を確認した上で、日本の状況についてはデータが取得できるものに関して補足することにしたい。

コロナ禍後の景気動向を簡単に振り返ると、コロナ禍直後(19年末から20年初の新型コロナウイルスの発生と初期の感染拡大期)は、健康被害を最小限に抑えるため、経済活動を厳しく制限された国・地域が多かった。成長率は急減したものの、政府や中央銀行は積極的な財政支出・金融緩和を実施し、経済の下支えを図った。

その後、20年後半にはワクチンが開発・実用化され、景気回復の大きな後押しとなった。感染拡大の波は必ずしも止まらなかったが、主要国では感染抑制と経済・社会活動の両立を模索し、経済活動の制限は期間や地域を極力限定するという対応が取られた。その後、ワクチンの普及などにより段階的に感染の脅威が低下したことを受けて、経済・社会活動の制限は段階的に廃止、感染抑止のために経済を抑制することはほぼなくなった。

一方で、コロナ禍期間中に発生したモノ需要の高まり(いわゆる「巣ごもり消費」)や供給制約によって世界的にインフレ圧力が高まった。加えて22年2月にはロシアがウクライナに侵攻、G7を中心とした西側諸国がロシアに対して厳しい経済・金融制裁を課したことで、特にロシア産の商品価格が一時的に急騰し、インフレを助長した。

インフレ率の上昇を受けて、21年後半から中央銀行は金融引き締めに転じたが、高インフレは予想以上に長期化、足もとでもFRBやECBは金融引き締めの姿勢を崩していない。なお、インフレ鎮静化の観点からは財政にも引き締めが求められるものの、インフレから家計・企業を救済するという目的のため、財政支援を検討・実施する地域もある。特にロシア産の天然ガスに依存していた欧州では、エネルギー危機を乗り切るために、手厚い支援策が講じられた。

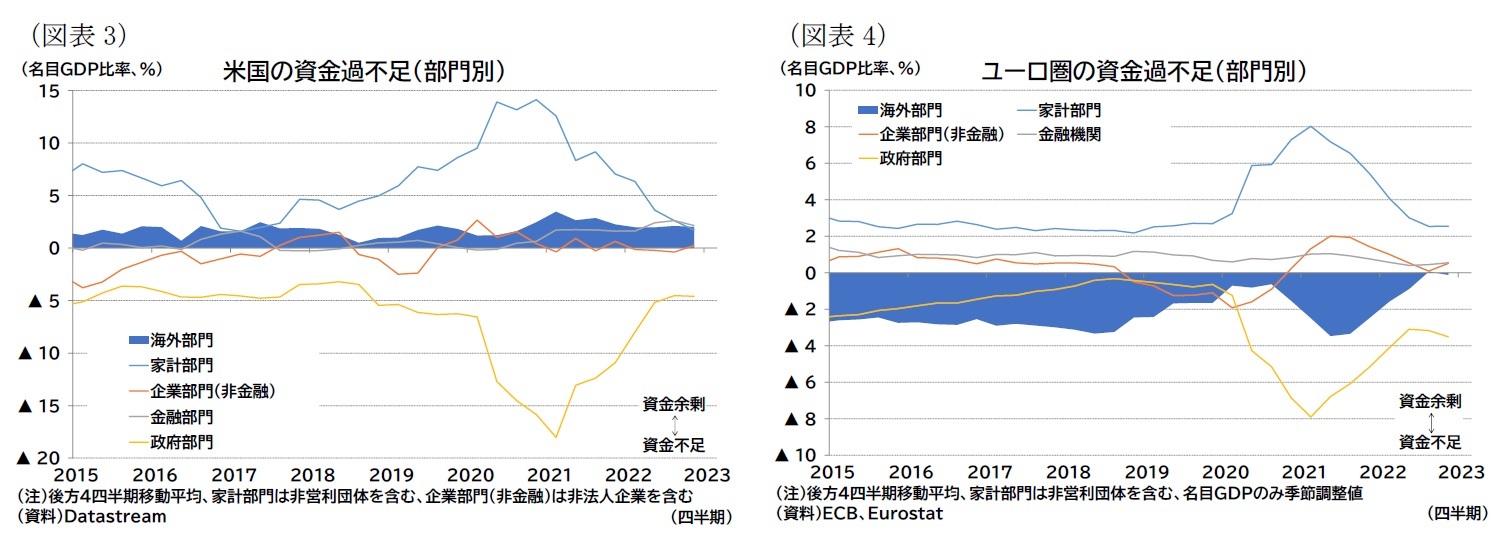

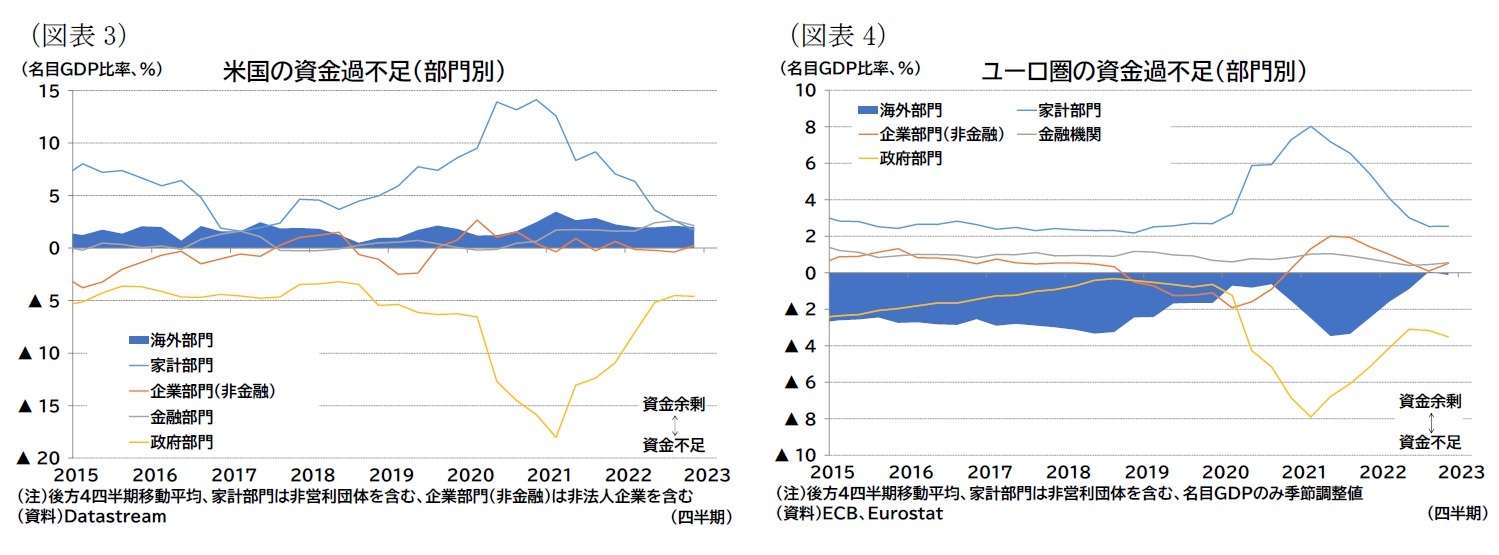

欧米の部門別の資金過不足(いずれも対GDP比率)を概観すると図表3・4の通りとなる(最新データは22年10-12月期、また4四半期移動平均を実施している点に留意)。

欧米に共通する事象として、コロナ禍直後に家計部門の資金余剰が急拡大し、その後資金余剰が縮小傾向にあることが挙げられる。また家計の資金余剰に呼応する形で政府部門では資金不足が急拡大し、その後、資金不足は縮小傾向している。

なお、資金過不足とは「純貸出(+)/純借入(-)」とも呼ばれ、資金の運用・調達の観点(金融面)で見れば、各部門(家計・企業・政府など)における正味の運用額を示すものと言える(プラスであれば正味の運用、マイナスであれば正味の調達)。これは、各部門の金融資産の増加と負債の増加の差額とも言える。一方、実体経済面で運用資金がどのように得られた(残った)のかという資金の源泉に着目すれば、各部門における所得から支出(消費や投資)を除いた差額、あるいは貯蓄(所得-消費)から投資を除いた差額に相当し、数式で示せば次のようになる1。

欧米に共通する事象として、コロナ禍直後に家計部門の資金余剰が急拡大し、その後資金余剰が縮小傾向にあることが挙げられる。また家計の資金余剰に呼応する形で政府部門では資金不足が急拡大し、その後、資金不足は縮小傾向している。

なお、資金過不足とは「純貸出(+)/純借入(-)」とも呼ばれ、資金の運用・調達の観点(金融面)で見れば、各部門(家計・企業・政府など)における正味の運用額を示すものと言える(プラスであれば正味の運用、マイナスであれば正味の調達)。これは、各部門の金融資産の増加と負債の増加の差額とも言える。一方、実体経済面で運用資金がどのように得られた(残った)のかという資金の源泉に着目すれば、各部門における所得から支出(消費や投資)を除いた差額、あるいは貯蓄(所得-消費)から投資を除いた差額に相当し、数式で示せば次のようになる1。

つまり、ある部門で貯蓄が投資を上回っている状況(貯蓄超過)であれば、その部門は余った正味資金を金融市場で運用しており、逆に投資超過であれば必要な正味資金を金融市場から調達していることになる。貯蓄と投資の差額であるので「貯蓄投資バランス」とも呼ばれる2。

なお、ある部門の運用資金は、他の部門の調達資金になっており、海外部門を含めたすべての部門の資金過不足を合計すると(理論上は)ゼロになる。

1 この式における金融面から見た資金過不足と、実体経済面から見た資金過不足は理論的には一致するものの、統計では(小さくない)誤差が生じている点に留意が必要。

2 「総貯蓄=総投資+資金過不足」と見れば、貯蓄をどれだけ実物資産で運用し(総投資)、どれだけ金融資産で運用しているか(資金過不足)を示す等式とも言える。

なお、ある部門の運用資金は、他の部門の調達資金になっており、海外部門を含めたすべての部門の資金過不足を合計すると(理論上は)ゼロになる。

1 この式における金融面から見た資金過不足と、実体経済面から見た資金過不足は理論的には一致するものの、統計では(小さくない)誤差が生じている点に留意が必要。

2 「総貯蓄=総投資+資金過不足」と見れば、貯蓄をどれだけ実物資産で運用し(総投資)、どれだけ金融資産で運用しているか(資金過不足)を示す等式とも言える。

さて、前述の通り、コロナ禍直後には家計部門の資金余剰と政府部門の資金不足(財政赤字に相当)がそれぞれ拡大しているが、これは財政支援策によって、政府部門から家計部門に資金が移転されたことを反映している。その結果、家計は大幅な貯蓄超過となった。これはコロナ禍期間中、給付金等が支給され所得が増加する一方、接触型のサービス消費が抑制された結果でもあり、平時の貯蓄を上回って貯蓄がなされたため「過剰貯蓄」などとも呼ばれる。

足もとの状況を確認すると、米国では家計部門の資金余剰がコロナ禍前を下回る水準まで低下したが、ユーロ圏ではコロナ禍前水準程度にとどまっている。また、政府部門の資金不足を見ると米国ではコロナ禍前水準まで低下(財政赤字の縮小)、ユーロ圏では依然としてコロナ禍前水準を上回る(財政赤字が縮小していない)状況にある。

つまり、米国では「過剰貯蓄」の取り崩しが進み、その裏では政府の資金不足(財政赤字)がほぼコロナ禍前まで正常化しているのに対して、ユーロ圏では「過剰貯蓄」の取り崩しは進まず、その裏では政府の資金不足(財政赤字)が依然としてコロナ禍前よりも大きいという状態になっている。ただし、ユーロ圏でも家計部門の資金余剰はコロナ禍前水準程度までには低下している。家計の資金余剰縮小と政府の資金不足縮小の差額部分に相当する部分は、海外部門の資金不足が縮小している。これは資源高を受けた経常黒字の縮小に相当する。

なお、上記以外のユーロ圏と米国の違いとして、コロナ禍中にユーロ圏では企業部門(非金融機関)の資金余剰が目立ったが、米国ではそれほど増加しなかったという点が挙げられる(この点については次章でやや詳しく確認する)。

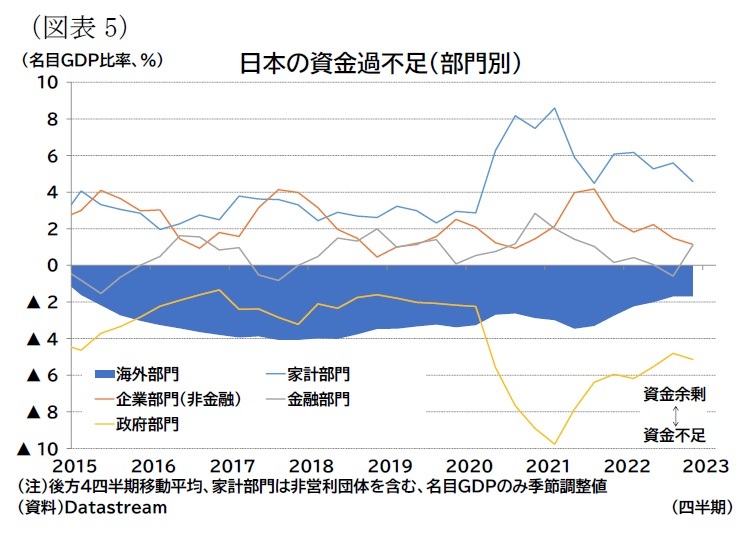

また、日本も部門別の資金過不足データが公表されている(図表5)。欧米と同様の特徴として、コロナ禍後の家計部門の資金余剰の増加、政府部門の資金不足の増加が見られる。その後の推移はユーロ圏と類似しており、家計部門の資金余剰額は大きい状況が続き、「過剰貯蓄」の取り崩しがあまり進まず、政府部門の資金不足(財政赤字)もそれほど縮小していないという特徴がある。

また、日本も部門別の資金過不足データが公表されている(図表5)。欧米と同様の特徴として、コロナ禍後の家計部門の資金余剰の増加、政府部門の資金不足の増加が見られる。その後の推移はユーロ圏と類似しており、家計部門の資金余剰額は大きい状況が続き、「過剰貯蓄」の取り崩しがあまり進まず、政府部門の資金不足(財政赤字)もそれほど縮小していないという特徴がある。

2.家計・企業・金融機関の状況

( 足もとの家計の貯蓄投資バランスに景気の減速感 )

次に、家計、企業(非金融機関)、金融機関の状況をもう少し詳細に見ていきたい。

22年以降、インフレが急速に進行したため、欧米の中央銀行は積極的に利上げを実施してきた。利上げの効果は、家計や企業には投資の減速(投資妙味の低下)、金融機関は資金需要の低下を受けた信用創造の減速(金融資産および負債の減少)として顕在化することが想定される。本章ではコロナ禍直後の動きに加えて、金融引き締めの影響も念頭に置いて資金循環統計のデータが実際にどのように推移したのかを確認したい。

まず、家計部門について詳細に見ていく。

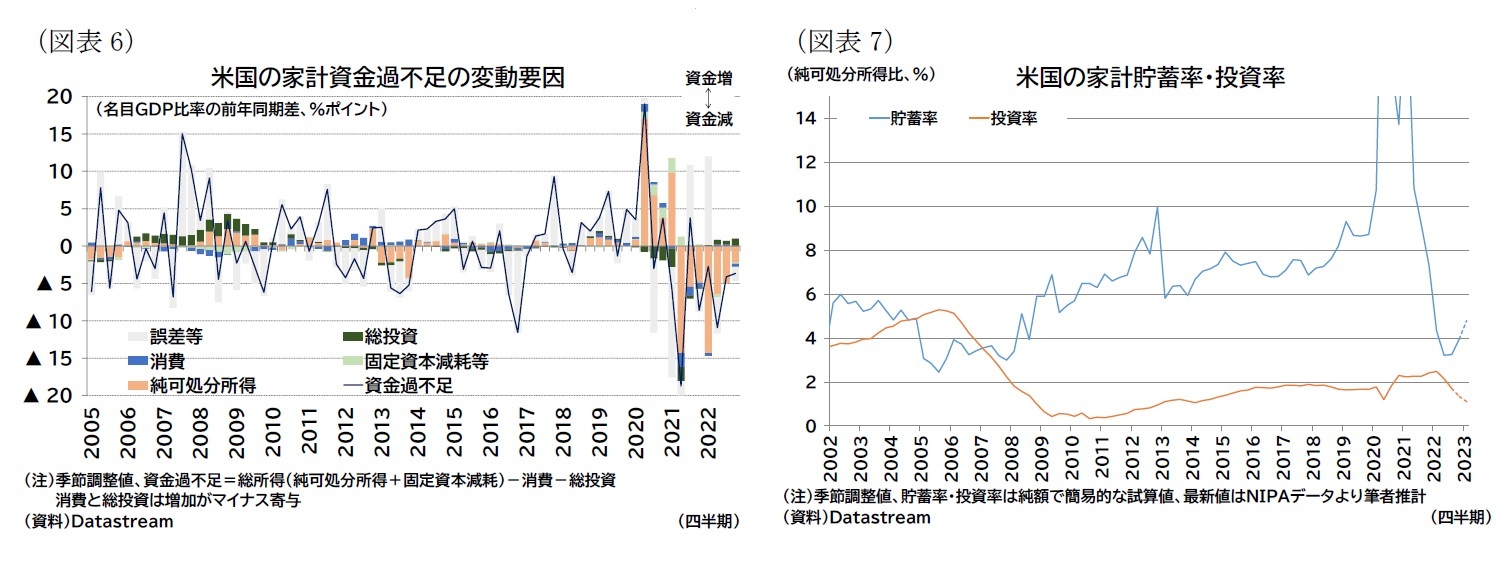

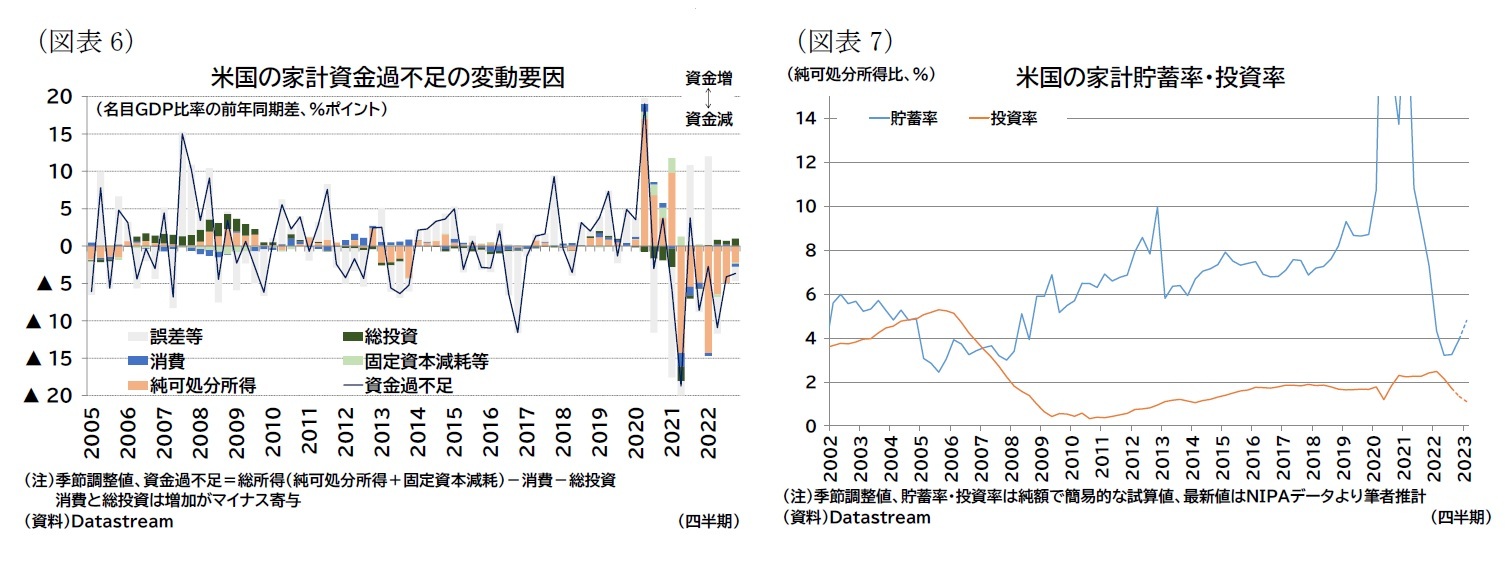

米国の家計の資金過不足を、「資金過不足=貯蓄-投資=所得-消費-投資」と分解し、その変動をこれらの要因に分解すると図表6のようになる。

図表6からはコロナ禍後の資金余剰の増加とその後の減少が主に(可処分)所得要因で動いていることが分かる。つまり、資金過不足の拡大・縮小は、(GDP比で見た)消費や投資の増減ではなく、そもそも所得の増減が主因となっている。逆に言えば、消費や投資は(コロナ禍直後のごく一時期を除くと)相対的に安定して推移している。

また、(可処分所得比で見た)貯蓄率や投資率を確認すると(図表7)、貯蓄率はコロナ禍直後急上昇し、22年前半にかけて低下している。投資率はコロナ禍直後にやや下落した後、緩やかに上昇した。貯蓄率の低下(消費性向の上昇)と投資率の上昇は(可処分所得比で見た)消費や投資の強さを示すものと言える(上述の通り、所得は増減したが消費や投資は相対的に安定していた)。なお、22年中盤以降は貯蓄率の減少が頭打ちになり、また投資率も低下し始めている。足もとの貯蓄投資バランスにはやや景気の減速感が見えはじめているとも言える。

次に、家計、企業(非金融機関)、金融機関の状況をもう少し詳細に見ていきたい。

22年以降、インフレが急速に進行したため、欧米の中央銀行は積極的に利上げを実施してきた。利上げの効果は、家計や企業には投資の減速(投資妙味の低下)、金融機関は資金需要の低下を受けた信用創造の減速(金融資産および負債の減少)として顕在化することが想定される。本章ではコロナ禍直後の動きに加えて、金融引き締めの影響も念頭に置いて資金循環統計のデータが実際にどのように推移したのかを確認したい。

まず、家計部門について詳細に見ていく。

米国の家計の資金過不足を、「資金過不足=貯蓄-投資=所得-消費-投資」と分解し、その変動をこれらの要因に分解すると図表6のようになる。

図表6からはコロナ禍後の資金余剰の増加とその後の減少が主に(可処分)所得要因で動いていることが分かる。つまり、資金過不足の拡大・縮小は、(GDP比で見た)消費や投資の増減ではなく、そもそも所得の増減が主因となっている。逆に言えば、消費や投資は(コロナ禍直後のごく一時期を除くと)相対的に安定して推移している。

また、(可処分所得比で見た)貯蓄率や投資率を確認すると(図表7)、貯蓄率はコロナ禍直後急上昇し、22年前半にかけて低下している。投資率はコロナ禍直後にやや下落した後、緩やかに上昇した。貯蓄率の低下(消費性向の上昇)と投資率の上昇は(可処分所得比で見た)消費や投資の強さを示すものと言える(上述の通り、所得は増減したが消費や投資は相対的に安定していた)。なお、22年中盤以降は貯蓄率の減少が頭打ちになり、また投資率も低下し始めている。足もとの貯蓄投資バランスにはやや景気の減速感が見えはじめているとも言える。

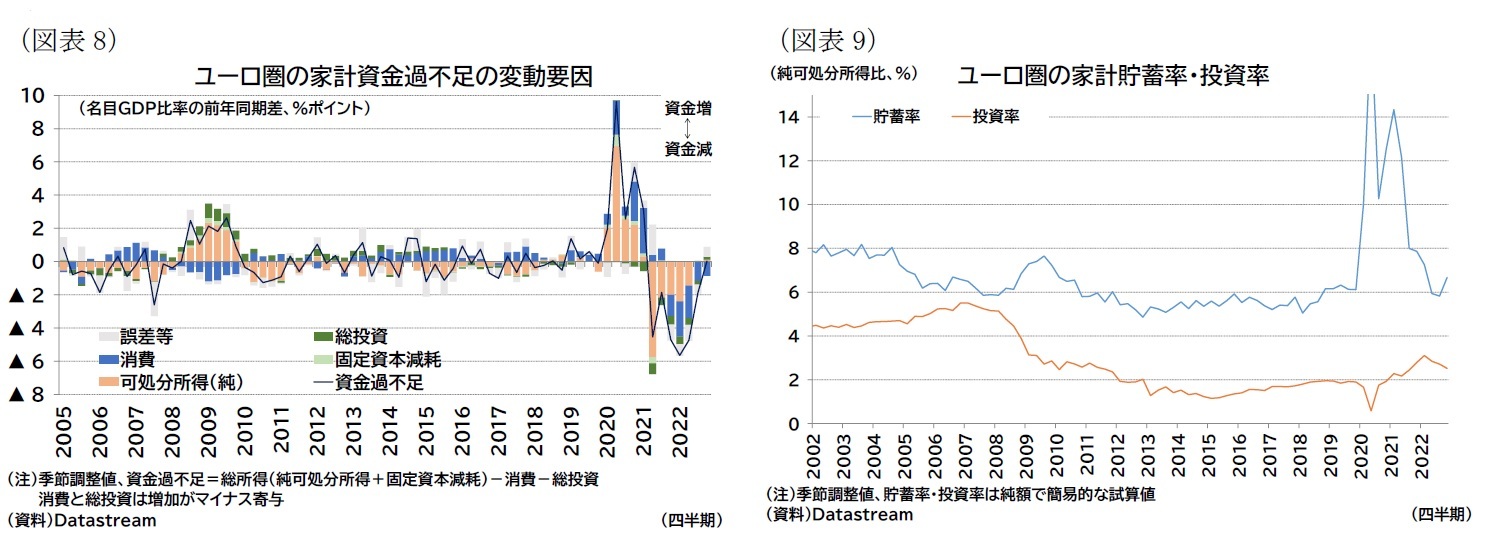

次にユーロ圏の家計の資金過不足を確認すると(図表8)、米国との違いとしてコロナ禍後の資金過不足の拡大・縮小時において所得だけでなく、消費の縮小や増加(消費増は図表8ではマイナス寄与)も寄与している点が挙げられる。ユーロ圏では(GDP比で見た)コロナ禍期間中の消費減少とその後のペントアップ需要が相対的に米国よりも大きかった、つまり行動制限による消費抑制、経済再開時の消費拡大が相対的に強く表れていると言える。

可処分所得比で見た貯蓄率や投資率は米国と同様の動きをしており(図表9)、コロナ禍直後に貯蓄率が上昇、投資率が低下した後、22年前半までは貯蓄率の低下(消費性向上昇)と投資率の緩やかな上昇が見られる。また、22年中盤以降は貯蓄率の減少が頭打ちになり、また投資率も低下し始め、足もとの貯蓄投資バランスにやや景気の減速感が見えはじめている。

可処分所得比で見た貯蓄率や投資率は米国と同様の動きをしており(図表9)、コロナ禍直後に貯蓄率が上昇、投資率が低下した後、22年前半までは貯蓄率の低下(消費性向上昇)と投資率の緩やかな上昇が見られる。また、22年中盤以降は貯蓄率の減少が頭打ちになり、また投資率も低下し始め、足もとの貯蓄投資バランスにやや景気の減速感が見えはじめている。

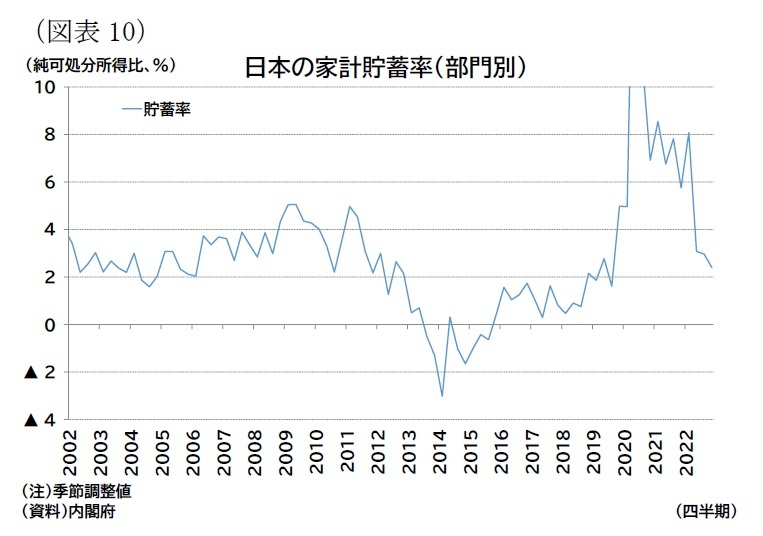

なお、日本については入手できるデータが限られているが、家計貯蓄率は同様の四半期ベースのデータが公表されており、コロナ禍後の急増と足もとでの低下が確認できる(図表10)。

なお、日本については入手できるデータが限られているが、家計貯蓄率は同様の四半期ベースのデータが公表されており、コロナ禍後の急増と足もとでの低下が確認できる(図表10)。家計投資率の四半期データは入手できないが、欧米と異なり日本では金融緩和が続けられていることに鑑みれば、(22年末の日銀のイールドカーブコントロールの修正を受けて長期金利がやや上昇し、家計には固定型の住宅ローン金利に上昇圧力が生じているといった悪材料はあるものの)投資率は相対的に安定した動きをしていると予想される。

(2023年05月19日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1818

経歴

- 【職歴】

2006年 日本生命保険相互会社入社(資金証券部)

2009年 日本経済研究センターへ派遣

2010年 米国カンファレンスボードへ派遣

2011年 ニッセイ基礎研究所(アジア・新興国経済担当)

2014年 同、米国経済担当

2014年 日本生命保険相互会社(証券管理部)

2020年 ニッセイ基礎研究所

2023年より現職

・SBIR(Small Business Innovation Research)制度に係る内閣府スタートアップ

アドバイザー(2024年4月~)

【加入団体等】

・日本証券アナリスト協会 検定会員

高山 武士のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/15 | IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/15 | 英国雇用関連統計(25年9月)-週平均賃金は前年比5.0%まで再び上昇 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/14 | ロシアの物価状況(25年9月)-低下が続くが、足もとインフレ圧力の強まりも | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/03 | ユーロ圏失業率(2025年8月)-失業率は6.3%で低水準だがやや悪化 | 高山 武士 | 経済・金融フラッシュ |

新着記事

-

2025年10月16日

EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- -

2025年10月16日

再び不安定化し始めた米中摩擦-経緯の振り返りと今後想定されるシナリオ -

2025年10月15日

インド消費者物価(25年10月)~9月のCPI上昇率は1.5%に低下、8年ぶりの低水準に -

2025年10月15日

「生活の質」と住宅価格の関係~教育サービス・治安・医療サービスが新築マンション価格に及ぼす影響~ -

2025年10月15日

IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【日米欧のコロナ禍後の資金循環】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

日米欧のコロナ禍後の資金循環のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.