- シンクタンクならニッセイ基礎研究所 >

- 年金 >

- 年金資産運用 >

- DB回帰も退職金制度の選択肢-リスク性資産頼みの企業型DCを前に-

DB回帰も退職金制度の選択肢-リスク性資産頼みの企業型DCを前に-

保険研究部 主任研究員・気候変動リサーチセンター兼任 磯部 広貴

文字サイズ

- 小

- 中

- 大

1――はじめに

このレポートでは、退職金制度の一環としてスタートした企業型DCの推移、想定利回りに達しないと退職金が従前の制度に比し減少することを振り返りつつ、現時点における資産運用の状況を確認する。

結果としては想定利回りを達成しているものの、リスク性資産頼みという問題を内包していることから、その課題に退職金制度の関係者が向き合うことを提言したい。

2――退職金制度として企業での普及が進んだDC

それ以前の日本の企業年金制度は適格退職年金2など3全てDBに属するものであった。従業員が退職後に実際に受け取る(年金)給付額(Benefit) が予め定まっている(Defined)ものである。

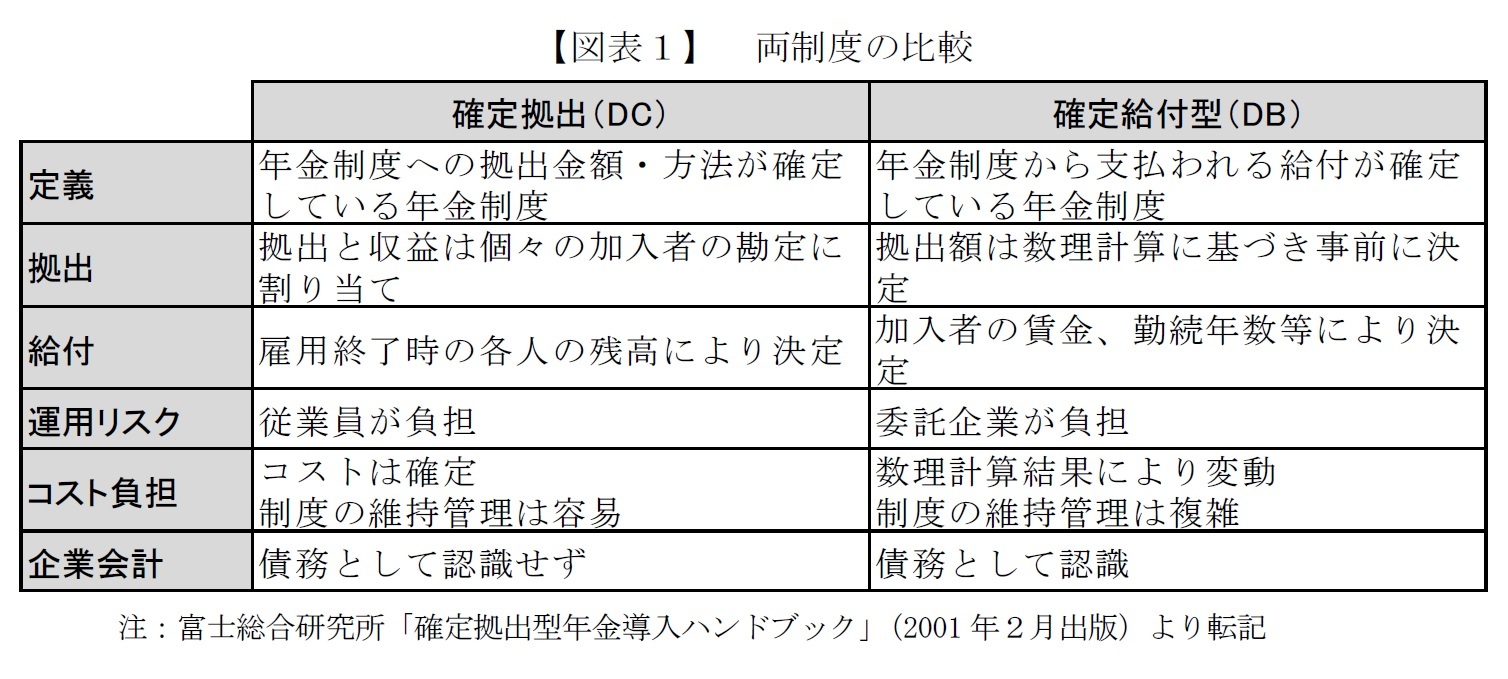

DCとDBの相違が当初どのように理解されてDCの導入が進んできたかを知るため、図表1にDC誕生前夜とも言える2001年2月に出版された書籍より簡易な比較表を引用する。

従業員に対し負担を強いる制度であるものの、DC誕生後、多くの企業が退職金制度をDCに移行させてきた。企業が重視したのは図表1の最下段にある企業会計である。DCでは従業員に拠出すれば終わりであるところ、DBでは従業員に約束した将来の給付を企業会計上、債務として計上せねばならない。この特性を踏まえて企業がDC導入を進めたことには二つの背景がある。一つは1990年代以降、金利の低下や株価の下落など運用環境の悪化を受け、企業年金が約束した給付額を実現するための予定利率に実際の運用利率が追いつかず、積立不足が発生するようになったことである。もう一つは、2000年4月に導入された退職給付に係る新会計基準である。以後、企業年金に関する積立不足を企業本体のバランスシートに負債計上することが求められ、その規模如何では企業の財務ひいては経営の根幹に影響を与えることになった。

当レポートでは個人型のiDeCo4と区別するため、企業が導入した「確定拠出年金制度」を企業型DCと称し、この後の記述を進めていくこととする。

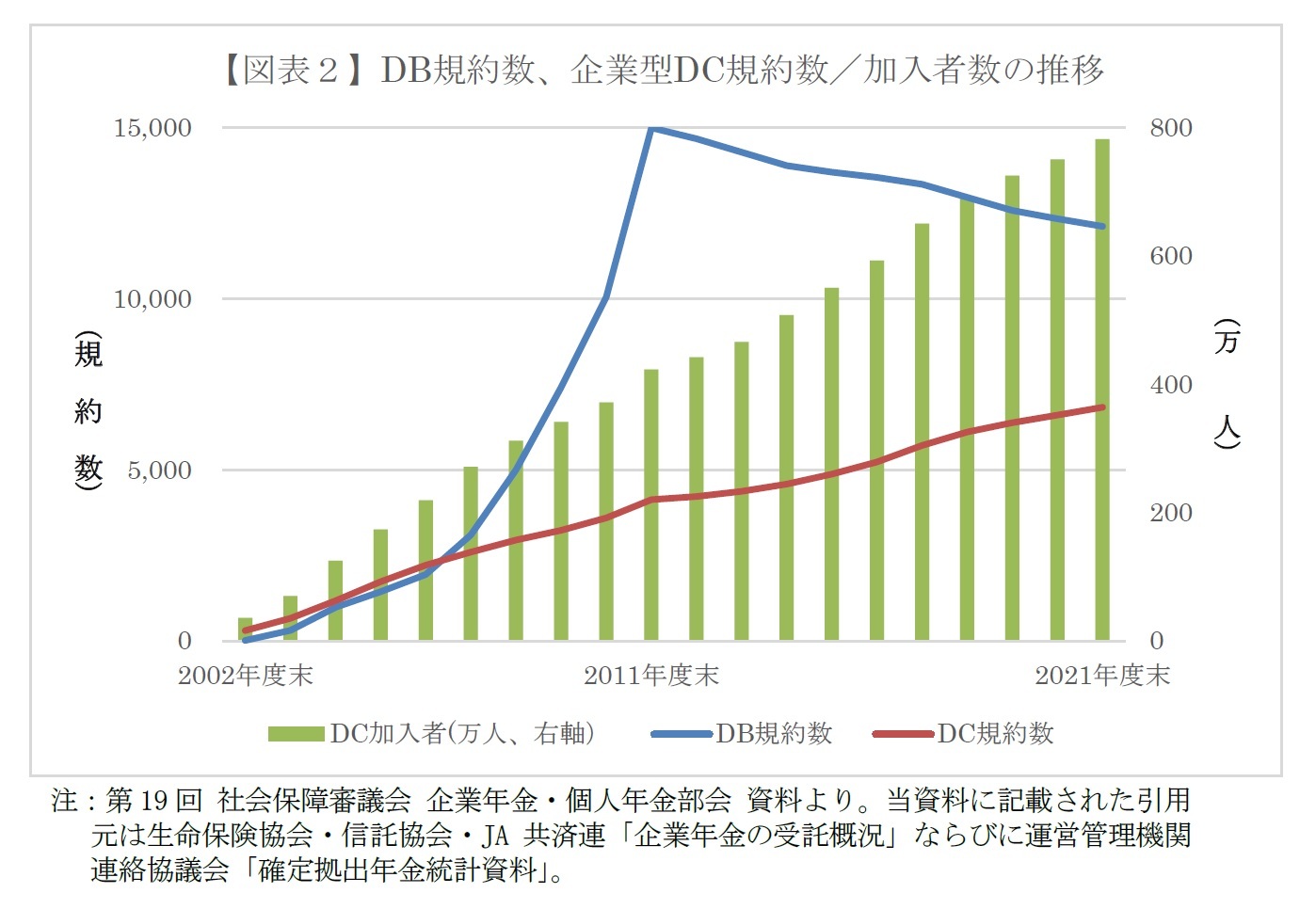

これまでの推移を知るため図表2を参照いただきたい。

このような流れを経て、DBには企業経営の不安定要素になる古い制度との印象が残り、企業型DCは老後準備の新しい仕組みとして日本に定着したと言ってよいだろう。

1 米国の確定拠出年金制度の一つで、内国歳入法401条(k)項を根拠とするためこのように呼ばれる。従業員の給与からの拠出金がベースであるなど日本で誕生した確定拠出年金制度とは異なる点も多い。

2 1962年に創設された年金制度。一定の要件を満たせば給付時まで課税を繰り延べることが可能。2011年度末で廃止。

3 企業年金に厚生年金保険の一部を代行させる厚生年金基金制度がある。

4 加入者本人が拠出する個人型確定拠出年金の愛称。individual-type Defined Contribution pension planに基づきイデコと呼ばれる。

5 2002年4月に創設された「確定給付企業年金制度」では、労使合意に基づいて規約を作成し厚生労働大臣の認可を受ける必要がある。一般に制度の数は規約数でカウントされる。

3――想定利回りに達しないと退職金は従前より減少

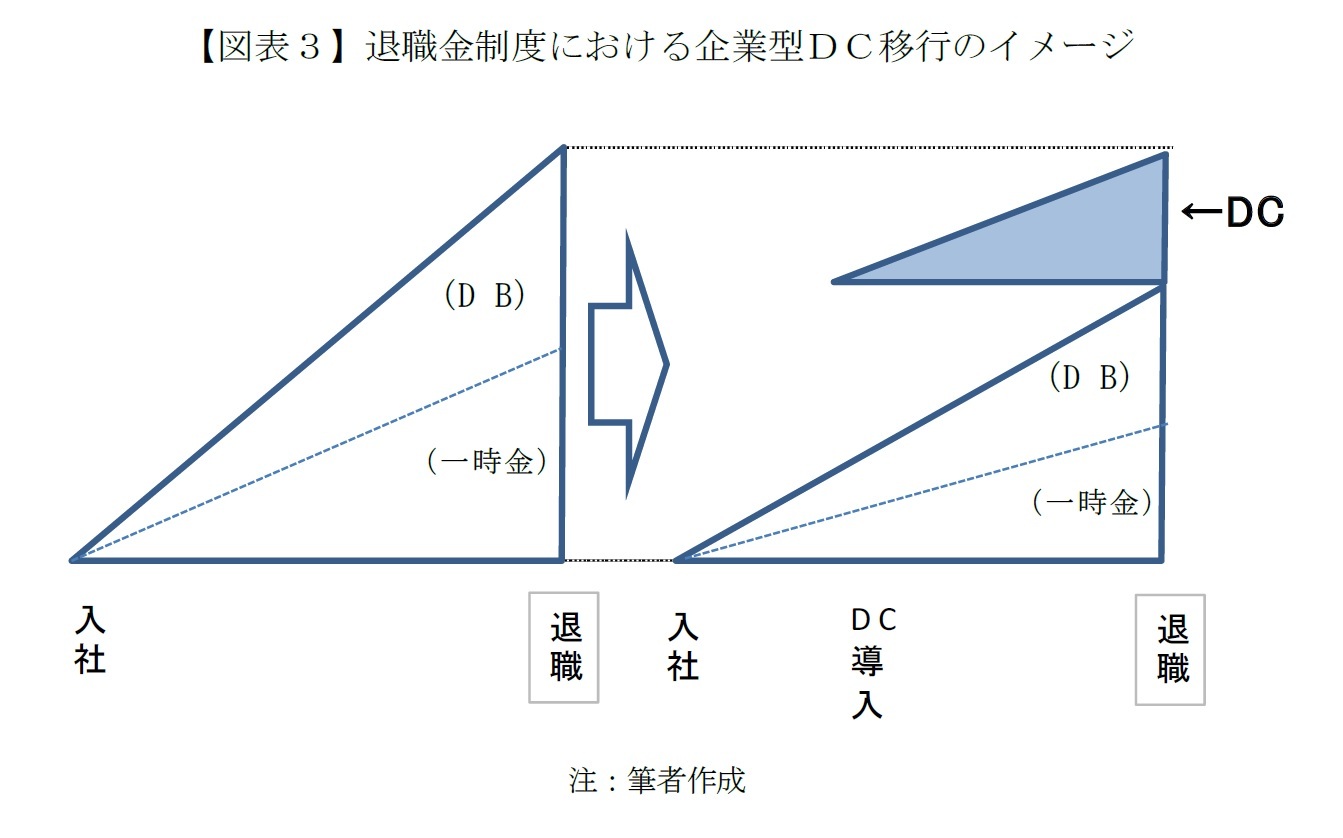

一時金とDBは会社が約束通りに支払うため想定から変わることはない。但し企業型DCについては、まず企業型DCで準備される退職金の額を定めた上で、それを一定の利率で割り引くことによって企業型DC導入後の掛金の水準が設計される。その一定の利率を一般に想定利回りと呼ぶが、結果として運用成果が想定利回り未満に終わった場合、企業型DCで運用された退職金は当初の想定よりも少なくなる。よって全体の三角形の高さが従前より低くなってしまい、企業型DC導入前に比し退職金総額が減少したという不利益を従業員に与える事態となる。

ゆえに想定利回りの水準は非常に重要であり、労使協議事項にもなっている。想定利回りが高ければ高いほど企業型DC導入後の掛金は少額となり、低ければ低いほど多額になる。

図表1で引用した企業型DC誕生前夜の書籍(富士総合研究所「確定拠出型年金導入ハンドブック」)では「基本的には運用リスクを従業員が被ることから、換算利率(筆者注:想定利回りの意)に関してはリスクフリーレート(国債または格付けの高い事業債の利回り)をベースにして協議を行うべきであろう」と記されている。株式などリスク性資産の組み入れが可能であることを考慮すれば、リスクフリーレートまで低い水準とせねばならないかは議論の分かれるところと思われる。但しリスクフリーレート超の水準を容認したとしても、投資教育8を受けた従業員の大多数が長期で達成できないような想定利回りならば、企業型DC導入は実質的な退職金削減だったと非難される可能性も出るであろう。

6 2012年1月より、規約に定めることで会社拠出の上乗せとして加入者自ら拠出することが認められた。

7 給与等の一部をライププラン手当などの名称で再定義した上で、従業員が従来通り給与等として受け取るかDCに拠出するか選択することが可能(選択制DC)。

8 確定拠出年金法第22条に基づき、加入者等に対し継続的な投資教育を行うことが企業型DCを実施する事業主の努力義務となっている。

(2023年05月15日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1789

- 【職歴】

1990年 日本生命保険相互会社に入社。

通算して10年間、米国3都市(ニューヨーク、アトランタ、ロサンゼルス)に駐在し、現地の民間医療保険に従事。

日本生命では法人営業が長く、官公庁、IT企業、リース会社、電力会社、総合型年金基金など幅広く担当。

2015年から2年間、公益財団法人国際金融情報センターにて欧州部長兼アフリカ部長。

資産運用会社における機関投資家向け商品提案、生命保険の銀行窓版推進の経験も持つ。

【加入団体等】

日本FP協会(CFP)

生命保険経営学会

一般社団法人 アフリカ協会

一般社団法人 ジャパン・リスク・フォーラム

2006年 保険毎日新聞社より「アメリカの民間医療保険」を出版

磯部 広貴のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/25 | 連立を組む信念の一致はあるか-1940年、英国の戦時連立政権- | 磯部 広貴 | 研究員の眼 |

| 2025/09/02 | ポピュリズムではないトランプ政権の医療保険政策-トランプ岩盤支持層はどう受け止めていくか- | 磯部 広貴 | 保険・年金フォーカス |

| 2025/07/15 | 民間医療保険の健全性強化を図るインドネシア-医療保険規制は医療制度の課題を示す- | 磯部 広貴 | 保険・年金フォーカス |

| 2025/05/30 | 日本国民にも日本銀行にも国債を買う義務はない-お金を貸す側の視点から- | 磯部 広貴 | 研究員の眼 |

新着記事

-

2025年10月16日

EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- -

2025年10月16日

再び不安定化し始めた米中摩擦-経緯の振り返りと今後想定されるシナリオ -

2025年10月15日

インド消費者物価(25年10月)~9月のCPI上昇率は1.5%に低下、8年ぶりの低水準に -

2025年10月15日

「生活の質」と住宅価格の関係~教育サービス・治安・医療サービスが新築マンション価格に及ぼす影響~ -

2025年10月15日

IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【DB回帰も退職金制度の選択肢-リスク性資産頼みの企業型DCを前に-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

DB回帰も退職金制度の選択肢-リスク性資産頼みの企業型DCを前に-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.