- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- 方向感を失った円相場~長引く円安の行方

2023年05月09日

文字サイズ

- 小

- 中

- 大

1. トピック:方向感を失った円相場、長引く円安の行方

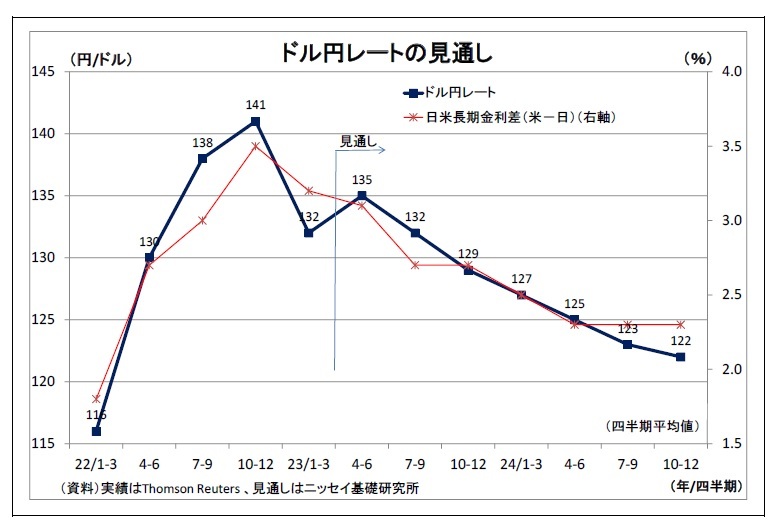

ドル円レートは、昨年秋にかけて急速な円安が進み、一時1ドル150円台を付けた後に反転し、年終盤以降は急速な円高が進んだ(表紙図表参照)。しかし、今年1月半ばに127円台後半を付けてからは主に130円台で一進一退となっており、数カ月にわたって方向感を欠く展開が続いている。

足元の水準は135円付近と2000年以降の平均(108円強)を約27円も上回っており、水準として、歴史的な円安が長引いている。

足元の水準は135円付近と2000年以降の平均(108円強)を約27円も上回っており、水準として、歴史的な円安が長引いている。

(ドル円が方向感を失った理由)

(ドル円が方向感を失った理由)1)米金融政策を巡る見方が交錯

1月半ばに円高が止まり、以降のドル円が方向感を失った要因としては、まず、米国の金融政策を巡る市場の見方が交錯して定まらないことが挙げられる。

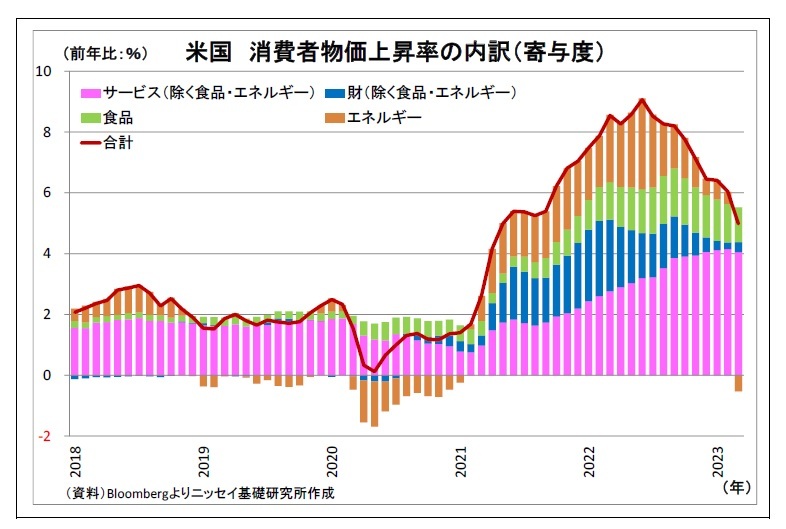

米金融政策を左右する最大の材料である米物価上昇率の動向をCPIベースで確認すると、全体としては昨年半ばにピークアウトして、伸び率の鈍化が続いている。世界的なエネルギー価格上昇の一服や供給制約の修復が進み、エネルギーや財の物価上昇が一服したことが背景にある。ただし、賃金など米国の内生的な物価上昇圧力を反映しやすいサービス領域については物価上昇率が高止まっており、未だピークアウトが確認されていない。このことから、米物価上昇の粘着性・持続性の不透明感が強くなり、物価抑制を目指すFRBの金融政策に対する不透明感に繋がっている。

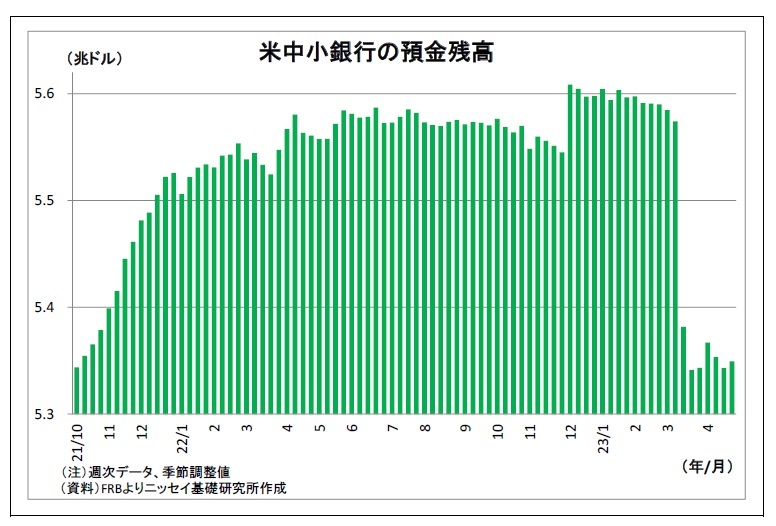

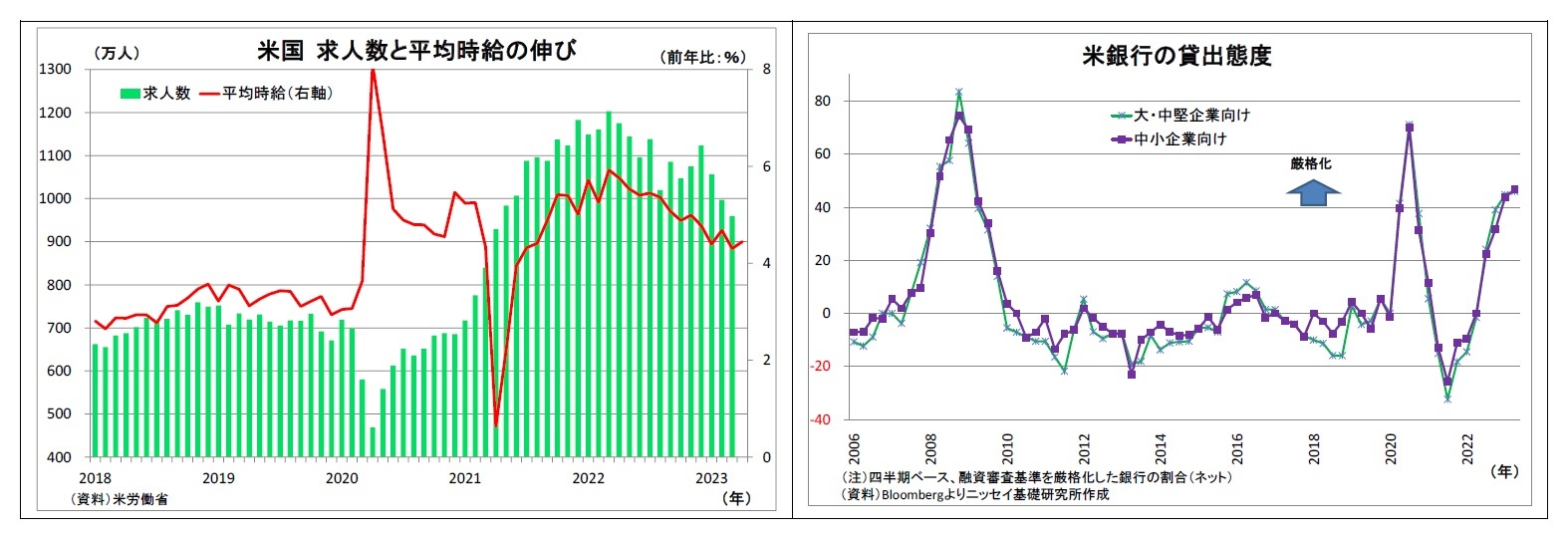

さらに、3月上旬に起きたシリコンバレー・バンクの経営破綻を発端とする米金融システム不安が事態を一層複雑化させ、米金融政策の予見可能性を低下させている。3月半ば以降、米中小銀行全体からの預金流出は止まっているものの、地銀の経営破綻は断続的に発生しており、市場では次の破綻候補を探すような動きもみられる。

さらに、3月上旬に起きたシリコンバレー・バンクの経営破綻を発端とする米金融システム不安が事態を一層複雑化させ、米金融政策の予見可能性を低下させている。3月半ば以降、米中小銀行全体からの預金流出は止まっているものの、地銀の経営破綻は断続的に発生しており、市場では次の破綻候補を探すような動きもみられる。仮に金融システム不安が今後も広がり、金融危機へと発展すれば、景気の急激な悪化を通じてFRBに利下げを促すことになる。また、そこまで行かない場合でも、預金流出への警戒や金融監督の強化などが米銀の融資減少を招き、景気・物価の下押しを通じて米金融政策にとって緩和方向への圧力になる可能性がある。金融システム不安の今後の展開や影響は読みづらく、米金融政策の不透明感に繋がっている。

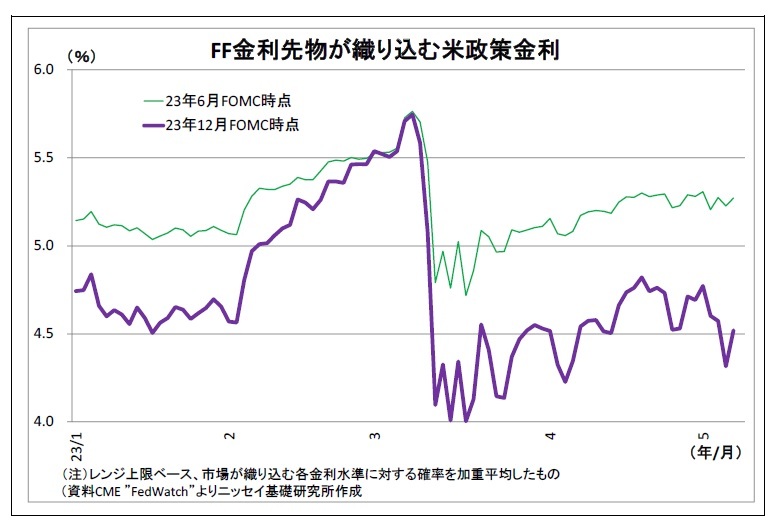

ここで、FF金利先物市場が織り込む先々の米政策金利見通しを確認すると、1月以降、市場における利上げ観測が大きく揺れ動いてきたことがうかがわれる。

ここで、FF金利先物市場が織り込む先々の米政策金利見通しを確認すると、1月以降、市場における利上げ観測が大きく揺れ動いてきたことがうかがわれる。特に今年の年末時点(12月FOMC時点)で見た場合には、3月上旬にかけて堅調な米経済指標やFRB要人のタカ派的な姿勢を背景として利上げの織り込みが急速に進んだ後、金融システム不安の台頭を受けて同月中旬に織り込みが一気に剥落、むしろ利下げの織り込みが急速に進んだ。その後の織り込みは一進一退の様相となっており、米物価や金融システム不安を巡り米金融政策に対する見方が揺れ動いてきたことがわかる。

2)植田日銀の出方を巡る見方が交錯

2)植田日銀の出方を巡る見方が交錯また、ドル円が方向感を失ったもう一つの要因として、植田新総裁就任後の日銀金融政策に対する市場の見方が揺れ動いてきたことが挙げられる。

2月上旬に植田氏が新総裁に指名されることが判明してから、同氏の過去の主張などを背景に早期の金融緩和修正観測が一旦高まった。しかし、その後の所信聴取や就任会見などを経て、「想定していたよりも緩和の継続に前向き」との見方が次第に浸透していったとみられる。

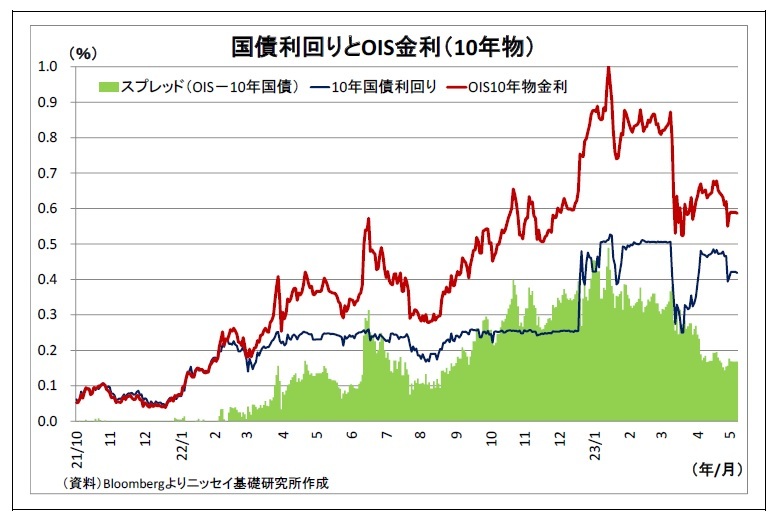

実際、日銀の制御下にある10年国債利回りと日銀の影響を受けにくいOIS10年物金利との差(OIS-10年国債)は2月以降徐々に縮小している。米金融システム不安などの影響もあるとみられるものの、この間に日銀の政策修正観測が徐々に後退していった可能性を示唆している。ただし、OIS10年物金利は未だ10年国債利回りを明確に上回っており、緩和修正観測が鎮静化したわけではない。

上記の通り、1月中旬以降、米国の物価動向や金融システム不安、植田日銀新総裁の発言などを巡り、日米金融政策の先行きに対する見方が揺れ動いて定まらず、日米金利差が方向感を失ったことが(表紙図表参照)、ドル円レートの方向感喪失に繋がったと考えられる。

(長引く円安の行方)

次に、先行き(来年末までの期間を想定)に目を転じると、ドル円レートは日米金融政策の方向感が定まるにつれて、今後緩やかに円高ドル安に向かう蓋然性が高いと考えられる。

まず、米金融政策については、今月3日の決定を最後に利上げが打ち止めとなり、しばらく政策金利が維持された後、来年年初からは利下げが開始されると予想している。

FRBは今月のFOMCで利上げの打ち止めを示唆する一方、今後の追加利上げの可能性を否定していない。ただし、今後は累計5%にも及ぶ既往の利上げの効果が顕在化し、モノ・サービス需要の鈍化や労働市場の逼迫感緩和(賃上げ圧力緩和)を通じて物価の伸びが緩やかに鈍化していくことで、既述の通り、FRBは追加利上げを回避、来年からは中立金利に向けた利下げを開始すると見ている。先々の利下げが徐々に織り込まれていくにつれて、米長期金利は低下に向かうだろう。

なお、金融システム不安が金融危機へと発展する事態は回避されるものの、既に貸出態度に厳格化が見られる米銀の融資が減少に向かうと見込まれることも、物価の抑制に寄与すると見ている。

他方、日銀の金融政策については、正常化にはまだかなり距離があるものの、今年7月に副作用の是正を目的とした修正が実施されると見込んでいる(詳細は7頁に記載)。この場合、日本の長期金利はやや水準が切り上がるだろう。

以上、米長期金利の低下と日本の長期金利上昇によって、日米金利差が今後縮小傾向となり、円高ドル安の原動力になると見ている。

次に、先行き(来年末までの期間を想定)に目を転じると、ドル円レートは日米金融政策の方向感が定まるにつれて、今後緩やかに円高ドル安に向かう蓋然性が高いと考えられる。

まず、米金融政策については、今月3日の決定を最後に利上げが打ち止めとなり、しばらく政策金利が維持された後、来年年初からは利下げが開始されると予想している。

FRBは今月のFOMCで利上げの打ち止めを示唆する一方、今後の追加利上げの可能性を否定していない。ただし、今後は累計5%にも及ぶ既往の利上げの効果が顕在化し、モノ・サービス需要の鈍化や労働市場の逼迫感緩和(賃上げ圧力緩和)を通じて物価の伸びが緩やかに鈍化していくことで、既述の通り、FRBは追加利上げを回避、来年からは中立金利に向けた利下げを開始すると見ている。先々の利下げが徐々に織り込まれていくにつれて、米長期金利は低下に向かうだろう。

なお、金融システム不安が金融危機へと発展する事態は回避されるものの、既に貸出態度に厳格化が見られる米銀の融資が減少に向かうと見込まれることも、物価の抑制に寄与すると見ている。

他方、日銀の金融政策については、正常化にはまだかなり距離があるものの、今年7月に副作用の是正を目的とした修正が実施されると見込んでいる(詳細は7頁に記載)。この場合、日本の長期金利はやや水準が切り上がるだろう。

以上、米長期金利の低下と日本の長期金利上昇によって、日米金利差が今後縮小傾向となり、円高ドル安の原動力になると見ている。

一方、日本の多額の貿易赤字が続くことが、円高の進行ペースを抑制すると見ている。

カギになるのはこれまでの赤字の大きな原因となってきた原油価格だ。最近の原油価格は軟調な推移となっているが、OPECプラスが今月から減産を強化する中、今後はコロナ禍からの正常化過程にある中国経済の回復に伴って同国の原油需要も回復が鮮明化してくるはずだ。利上げの影響を受ける欧米の需要は冴えないものの、国際的な原油需給としては引き締まり、原油価格は足元からやや上昇すると予想している。

日本の場合、LNGの大半において輸入価格の値決めに原油価格を用いているため、原油価格の上昇は数カ月の時間差を伴ってLNG価格の上昇へと波及する。エネルギーの輸入額が高止まることで多額の貿易赤字が続き、これに伴う実需の円売りが円高圧力を緩和する状況が続くと見ている。

また、足元の市場が既に前のめり的にFRBによる年内複数回の利下げを織り込んでいることも、ドル安(円高)の進行抑制に寄与しそうだ。

カギになるのはこれまでの赤字の大きな原因となってきた原油価格だ。最近の原油価格は軟調な推移となっているが、OPECプラスが今月から減産を強化する中、今後はコロナ禍からの正常化過程にある中国経済の回復に伴って同国の原油需要も回復が鮮明化してくるはずだ。利上げの影響を受ける欧米の需要は冴えないものの、国際的な原油需給としては引き締まり、原油価格は足元からやや上昇すると予想している。

日本の場合、LNGの大半において輸入価格の値決めに原油価格を用いているため、原油価格の上昇は数カ月の時間差を伴ってLNG価格の上昇へと波及する。エネルギーの輸入額が高止まることで多額の貿易赤字が続き、これに伴う実需の円売りが円高圧力を緩和する状況が続くと見ている。

また、足元の市場が既に前のめり的にFRBによる年内複数回の利下げを織り込んでいることも、ドル安(円高)の進行抑制に寄与しそうだ。

ドル円の具体的な見通しとしては、今年の年末時点で1ドル130円をやや下回る水準を予想している(詳細数値は右表参照)。

ドル円の具体的な見通しとしては、今年の年末時点で1ドル130円をやや下回る水準を予想している(詳細数値は右表参照)。ただし、予見可能性が低い材料が多いこともあり、上記見通しの不確実性が高めであることも否めない。

そこで、最後に頭の体操として円安が長引く主なリスクシナリオを考えてみると、(1)米国の物価上昇が想定よりも粘着質であったり、金融システム不安の影響が想定よりも限定的に留まったりして、FRBが利上げを再開するケース、(2)植田日銀が金融緩和の修正を行わず、現行のままの金融緩和を長期に継続するケース、(3)原油価格が急騰して、米国の利上げ再開や日本の貿易赤字拡大に繋がるケースなどが挙げられる。

2. 日銀金融政策(4月)

(日銀)現状維持(ただし、FGを修正・レビュー実施を決定)

日銀は新正副総裁就任後初の開催となる4月27日~28日の金融政策決定会合において、金融政策の現状維持を決定した。長短金利操作(イールドカーブコントロール・YCC)、資産買入れ方針ともに変更なしであった(全員一致での決定)。

一方、フォワードガイダンス(以下、FG)については以下の通り、各種の変更が施された。

さらに、日本がデフレに陥ってからの過去25年間における金融政策運営について、1年から1年半程度の時間をかけてレビューすることを決定し、声明文に記載した。

同時に公表された展望レポートでは、政策委員の大勢見通し(中央値)として、2023・24年度の消費者物価上昇率(生鮮食品を除く)を前回1月分から0.2%ポイントずつ上方修正し、それぞれ前年比1.8%、2.0%としたが、今回新たに公表した25年度分は1.6%で2%未達との見通しを示した。25年度についてはリスクバランスも下振れリスクが優勢となっている。さらに2%に達する見通しとなっている24年度分についても、政府によるエネルギー代の負担緩和策の反動という特殊要因の影響を受けない生鮮食品・エネルギーを除くベースでは1%台後半に留まるとの説明が記載されている。

会合後の総裁会見において植田総裁は、(1)現在、内外の経済や金融市場を巡る不確実性がきわめて高いこと、(2)基調的な物価上昇率は物価目標に向けて高まっていくものの、時間がかかるとみられることから、「引き締めが遅れて 2%を超えるインフレ率が持続するリスクよりも、拙速な引き締めで 2%を実現できなくなるリスクの方が大きく、基調的なインフレ率の上昇を待つことのコストは大きくない」との認識を示した。こうした認識の下、金融政策運営の基本方針として、「経済・物価・金融情勢に応じて機動的に対応しつつ、粘り強く金融緩和を継続していくことで、賃金の上昇を伴うかたちで 2%の物価安定の目標を持続的・安定的に実現することを目指していく」と表明した。

さらに、「(物価上昇率が)下がっていった後、反転してまた上がってくるというところには、様々な前提が必要で、それが本当に今後満たされていくかどうかという点につきましては、不確実性が高い」ことから、「もう少し辛抱して粘り強く金融緩和を続けたいというのが正直な気持ち」と補足説明している。

レビューについては、「目先の政策変更に結びつけて何かやるというわけではない」と度々言及して政策変更との紐付けを否定。「基調的インフレ率が徐々に上昇し始めていて、(中略)安定的な 2%の可能性も出てはきているという中で、うまくいったとき、あるいはうまくいかなかったとき、少しロングレンジの話になりますが、そういうところをにらんで用意をしていく」と、その趣旨を説明した。

なお、レビューの対象期間を25年とする理由については、25年前辺りから日本経済がデフレ状態に陥り、ゼロ金利制約に直面して非伝統的金融政策が始まったことを挙げた。また、レビューの実施期間を1年~1年半とする理由については、総裁や新副総裁の任期が今後5 年であることに触れたうえで、「その任期中に、ある程度のレビューの結果を出して、それを残りの任期で、ある程度は役に立てたい」と述べている。

これに関連して、レビュー実施期間中の政策変更については、「毎回の金融政策決定会合で議論して必要があれば実行していく」と、変更の可能性を否定しなかった。

また、今回削除した政策金利のガイダンスについては、「コロナ感染症に紐付けた書き方になっていて、(中略)そこがそろそろ整理していい時期に来ているということで、全体を大まかにはカットさせて頂いたうえで、新たに一番最初のところに、これまでのような金融緩和を粘り強く続けるという文言を入れ、その中で読み込むというふうに整理した」とその趣旨を説明した。

総裁は、持続的な2%達成に関して、来年の春闘を非常に重要な要素と位置付ける一方、「厳密にそこまで待たないと判断ができないかということでは必ずしもない」とし、「(今年の物価動向や企業収益といった)来年の賃上げの程度につながるような今年のいろいろな経済変数の動きをみていく中で、これは大丈夫だというふうに思って、持続的に 2%が達成されそうだという判断に至るケースも十分あり、可能性としてはあり得る」と期待感を示した。

大規模緩和の副作用に関しては、「ところどころに出ていることも認めざるを得ない」と率直に認め、「注意深く分析を続けつつ、現在何かを考えているというわけではございませんが、政策の効果と副作用のバランスは間違えないように常に注意深く分析し、できる限り情報発信もしていきたい」と述べた。

日銀は新正副総裁就任後初の開催となる4月27日~28日の金融政策決定会合において、金融政策の現状維持を決定した。長短金利操作(イールドカーブコントロール・YCC)、資産買入れ方針ともに変更なしであった(全員一致での決定)。

一方、フォワードガイダンス(以下、FG)については以下の通り、各種の変更が施された。

- FG部分の冒頭に「日本銀行は、内外の経済や金融市場を巡る不確実性がきわめて高い中、経済・物価・金融情勢に応じて機動的に対応しつつ、粘り強く金融緩和を継続していくことで、賃金の上昇を伴う形で、2%の「物価安定の目標」を持続的・安定的に実現することを目指していく」との基本姿勢を追加

- 政府によって新型コロナの5類への変更が正式決定されたことを受けて、コロナに関する文言を削除

- 従来、「現在の長短金利の水準、または、それを下回る水準で推移することを想定」としていた政策金利のガイダンスを削除

さらに、日本がデフレに陥ってからの過去25年間における金融政策運営について、1年から1年半程度の時間をかけてレビューすることを決定し、声明文に記載した。

同時に公表された展望レポートでは、政策委員の大勢見通し(中央値)として、2023・24年度の消費者物価上昇率(生鮮食品を除く)を前回1月分から0.2%ポイントずつ上方修正し、それぞれ前年比1.8%、2.0%としたが、今回新たに公表した25年度分は1.6%で2%未達との見通しを示した。25年度についてはリスクバランスも下振れリスクが優勢となっている。さらに2%に達する見通しとなっている24年度分についても、政府によるエネルギー代の負担緩和策の反動という特殊要因の影響を受けない生鮮食品・エネルギーを除くベースでは1%台後半に留まるとの説明が記載されている。

会合後の総裁会見において植田総裁は、(1)現在、内外の経済や金融市場を巡る不確実性がきわめて高いこと、(2)基調的な物価上昇率は物価目標に向けて高まっていくものの、時間がかかるとみられることから、「引き締めが遅れて 2%を超えるインフレ率が持続するリスクよりも、拙速な引き締めで 2%を実現できなくなるリスクの方が大きく、基調的なインフレ率の上昇を待つことのコストは大きくない」との認識を示した。こうした認識の下、金融政策運営の基本方針として、「経済・物価・金融情勢に応じて機動的に対応しつつ、粘り強く金融緩和を継続していくことで、賃金の上昇を伴うかたちで 2%の物価安定の目標を持続的・安定的に実現することを目指していく」と表明した。

さらに、「(物価上昇率が)下がっていった後、反転してまた上がってくるというところには、様々な前提が必要で、それが本当に今後満たされていくかどうかという点につきましては、不確実性が高い」ことから、「もう少し辛抱して粘り強く金融緩和を続けたいというのが正直な気持ち」と補足説明している。

レビューについては、「目先の政策変更に結びつけて何かやるというわけではない」と度々言及して政策変更との紐付けを否定。「基調的インフレ率が徐々に上昇し始めていて、(中略)安定的な 2%の可能性も出てはきているという中で、うまくいったとき、あるいはうまくいかなかったとき、少しロングレンジの話になりますが、そういうところをにらんで用意をしていく」と、その趣旨を説明した。

なお、レビューの対象期間を25年とする理由については、25年前辺りから日本経済がデフレ状態に陥り、ゼロ金利制約に直面して非伝統的金融政策が始まったことを挙げた。また、レビューの実施期間を1年~1年半とする理由については、総裁や新副総裁の任期が今後5 年であることに触れたうえで、「その任期中に、ある程度のレビューの結果を出して、それを残りの任期で、ある程度は役に立てたい」と述べている。

これに関連して、レビュー実施期間中の政策変更については、「毎回の金融政策決定会合で議論して必要があれば実行していく」と、変更の可能性を否定しなかった。

また、今回削除した政策金利のガイダンスについては、「コロナ感染症に紐付けた書き方になっていて、(中略)そこがそろそろ整理していい時期に来ているということで、全体を大まかにはカットさせて頂いたうえで、新たに一番最初のところに、これまでのような金融緩和を粘り強く続けるという文言を入れ、その中で読み込むというふうに整理した」とその趣旨を説明した。

総裁は、持続的な2%達成に関して、来年の春闘を非常に重要な要素と位置付ける一方、「厳密にそこまで待たないと判断ができないかということでは必ずしもない」とし、「(今年の物価動向や企業収益といった)来年の賃上げの程度につながるような今年のいろいろな経済変数の動きをみていく中で、これは大丈夫だというふうに思って、持続的に 2%が達成されそうだという判断に至るケースも十分あり、可能性としてはあり得る」と期待感を示した。

大規模緩和の副作用に関しては、「ところどころに出ていることも認めざるを得ない」と率直に認め、「注意深く分析を続けつつ、現在何かを考えているというわけではございませんが、政策の効果と副作用のバランスは間違えないように常に注意深く分析し、できる限り情報発信もしていきたい」と述べた。

(2023年05月09日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

上野 剛志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/14 | 貸出・マネタリー統計(25年9月)~銀行貸出の伸びが4年半ぶりの4%台に、定期預金等はバブル期以来の高い伸びを記録 | 上野 剛志 | 経済・金融フラッシュ |

| 2025/10/06 | 円安が続く背景を改めて点検する~円相場の行方は? | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/10/01 | 日銀短観(9月調査)~トランプ関税の影響は依然限定的、利上げ路線をサポートするも、決め手にはならず | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/09/22 | 揺れるドル円、日米金融政策と政治リスクの狭間で~マーケット・カルテ10月号 | 上野 剛志 | 基礎研マンスリー |

新着記事

-

2025年10月16日

EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- -

2025年10月16日

再び不安定化し始めた米中摩擦-経緯の振り返りと今後想定されるシナリオ -

2025年10月15日

インド消費者物価(25年10月)~9月のCPI上昇率は1.5%に低下、8年ぶりの低水準に -

2025年10月15日

「生活の質」と住宅価格の関係~教育サービス・治安・医療サービスが新築マンション価格に及ぼす影響~ -

2025年10月15日

IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【方向感を失った円相場~長引く円安の行方】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

方向感を失った円相場~長引く円安の行方のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.