- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- 資産運用 >

- 米国株式に投資するならどっち?~スポット投資ならETFがおすすめ~

コラム

2023年04月10日

文字サイズ

- 小

- 中

- 大

米国株式のインデックス型投信が人気に

2019年の「老後2,000万円問題」をきっかけに資産運用に関心を持つ人が増えている。特に、投資先として米国株式が過去10年は突出して上昇したこともあり、人気を集めている。

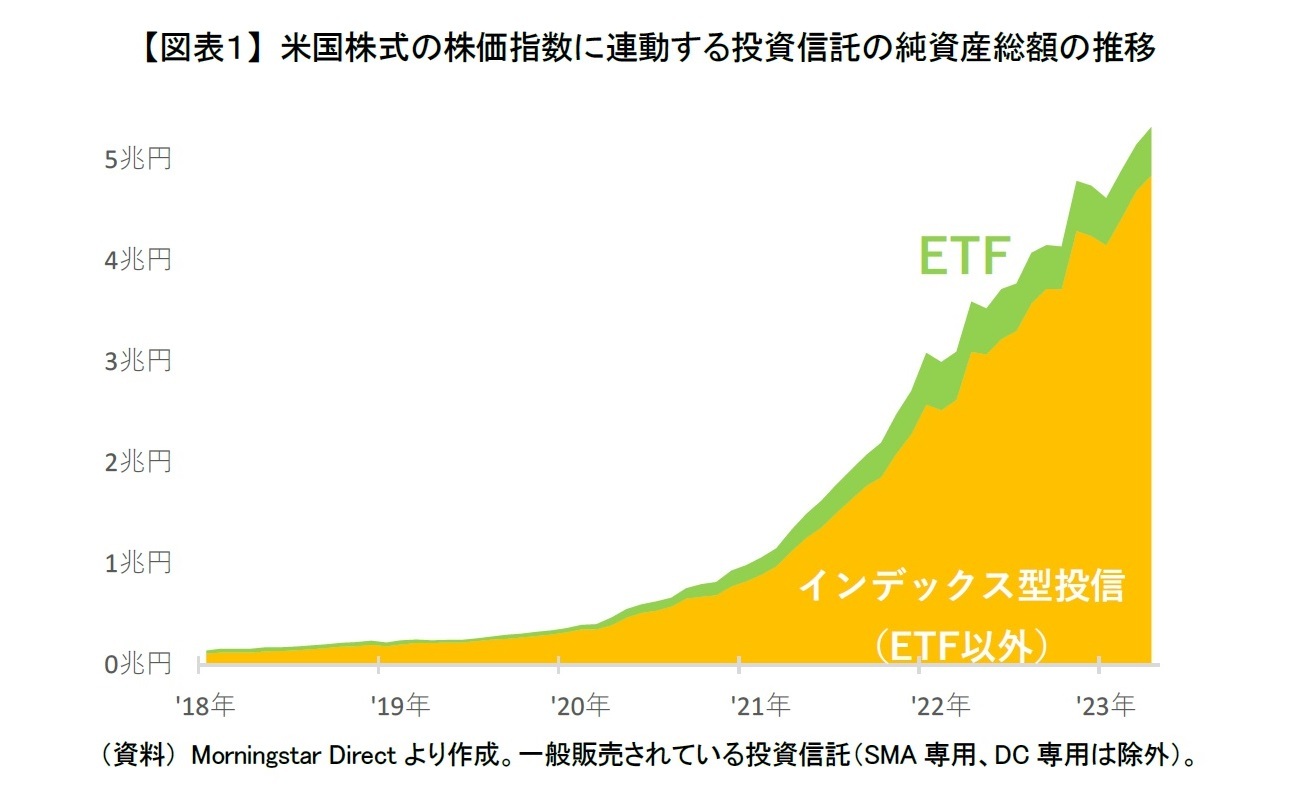

そんな米国株式の投資方法として一般的なのが、米国株式の株価指数に連動する投資信託を購入することである。米国株式の株価指数に連動する投資信託の純資産総額の推移をみると、つみたてNISAが始まった2018年には2,000億円に満たなかった【図表1】。それが2023年に入って5兆円を超え、足元では5.3兆円まで膨らんだ。特に2020年から2021年までの増加が急激であったことからも、「老後2,000万円問題」をきっかけにその後に人気になったことがうかがえる。投資信託の中では東京証券取引所に上場しているETF(緑面)も増加したが、それ以上に非上場の普通の投資信託(以後、インデックス型投信と表記:黄面)が増加し、実に純資産総額の9割占めている。

そんな米国株式の投資方法として一般的なのが、米国株式の株価指数に連動する投資信託を購入することである。米国株式の株価指数に連動する投資信託の純資産総額の推移をみると、つみたてNISAが始まった2018年には2,000億円に満たなかった【図表1】。それが2023年に入って5兆円を超え、足元では5.3兆円まで膨らんだ。特に2020年から2021年までの増加が急激であったことからも、「老後2,000万円問題」をきっかけにその後に人気になったことがうかがえる。投資信託の中では東京証券取引所に上場しているETF(緑面)も増加したが、それ以上に非上場の普通の投資信託(以後、インデックス型投信と表記:黄面)が増加し、実に純資産総額の9割占めている。

長期・積立投資ならインデックス型投信一択

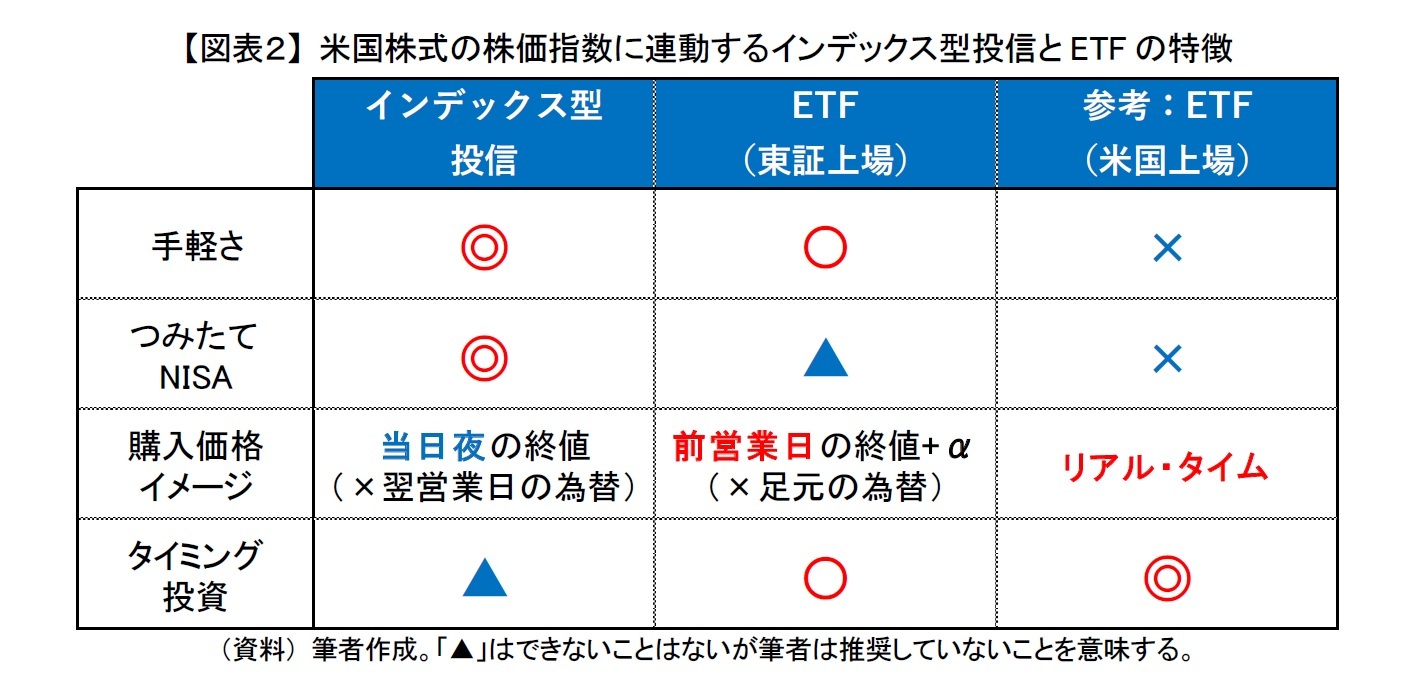

このように米国株式に投資する際にインデックス型投信が選ばれている最大の要因は、その手軽さにあると思われる【図表2】。東京証券取引所上場のETFでも実際に米国市場で米個別企業株やETFを買うよりも手軽であるが、インデックス型投信はそれ以上に少額から金額指定でなど手軽に買付することができる。また、以前はコスト面でETFの方が優れていたかもしれないが、つみたてNISAをきっかけにインデックス型投信のコストが大きく低下し、現状では差がなくなっている。そのため、最近はインデックス型投信でも十分に低コストで投資できるようになっていることもあるだろう。

そしてインデックス型投信が積立投資に向いていることも大きい。つみたてNISA対象商品の中に米国株式の株価指数に連動するETFが執筆時点で1本含まれているが、あえてそのETFで積立投資を人は少ないと思われる。あくまでも つみたてNISA全体の統計になるが、2022年9月までの累計買付額2兆4476億円のうちETFの買付が4億円に届かず0.02%しかないことからもそのことが分かる。

そしてインデックス型投信が積立投資に向いていることも大きい。つみたてNISA対象商品の中に米国株式の株価指数に連動するETFが執筆時点で1本含まれているが、あえてそのETFで積立投資を人は少ないと思われる。あくまでも つみたてNISA全体の統計になるが、2022年9月までの累計買付額2兆4476億円のうちETFの買付が4億円に届かず0.02%しかないことからもそのことが分かる。

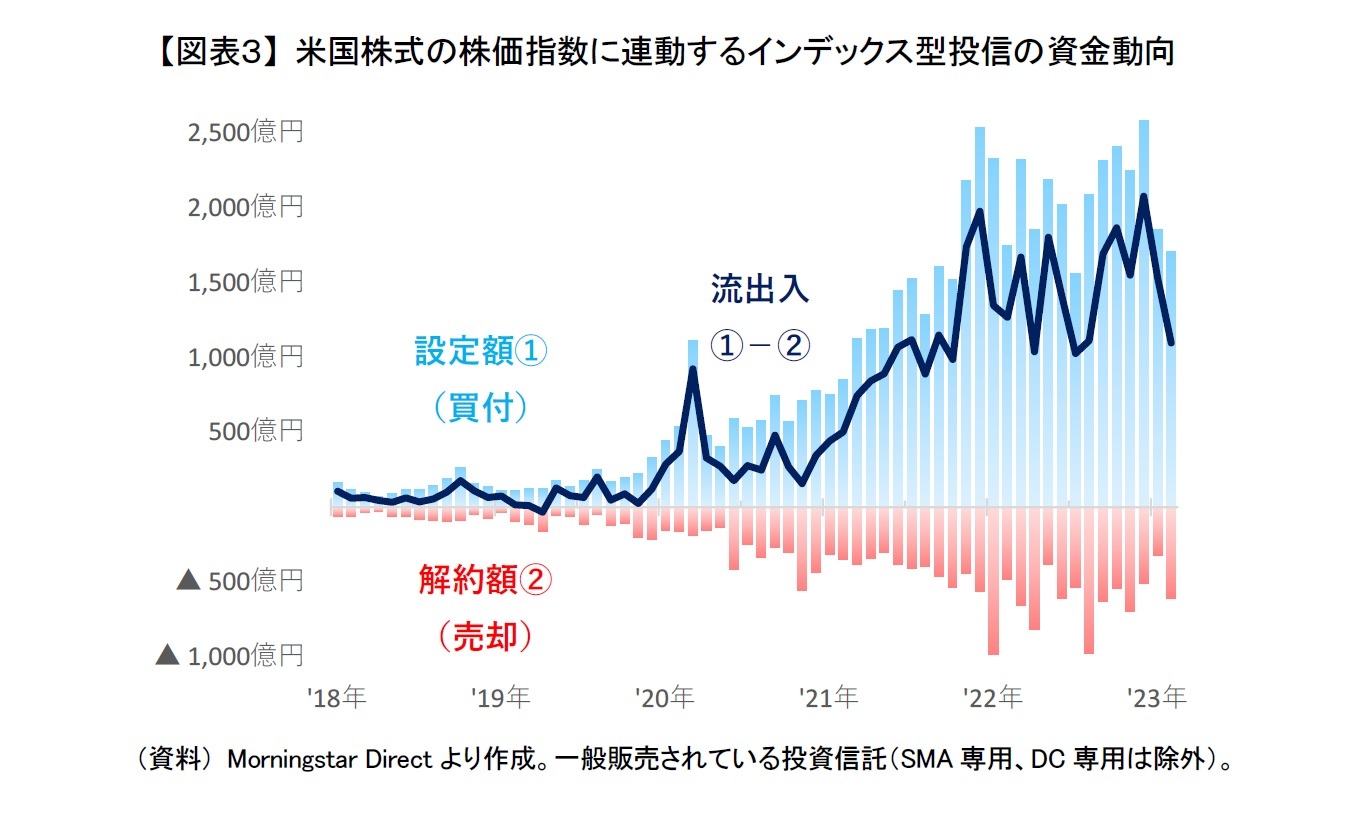

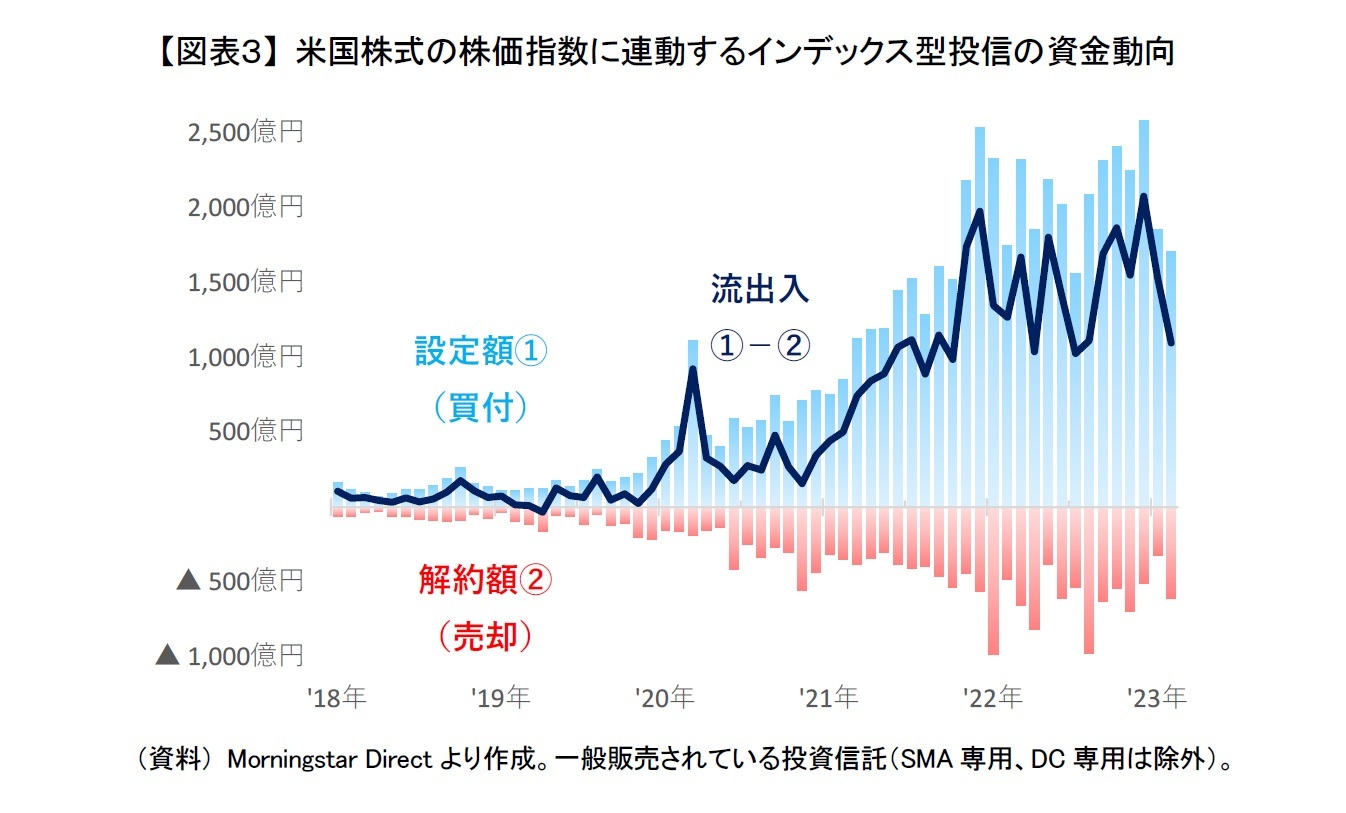

実際にインデックス型投信には2022年以降、毎月1,700億円以上の設定額(青棒)があり、積立投資の機械的な買いによって安定した買付があることが分かる【図表3】。また、解約額(赤棒)も多少は増えているが純資産総額が急増したことを踏まえると小幅の増加といえるだろう。資金動向からもインデックス投信で長期・積立投資する人が多いことがうかがえる。

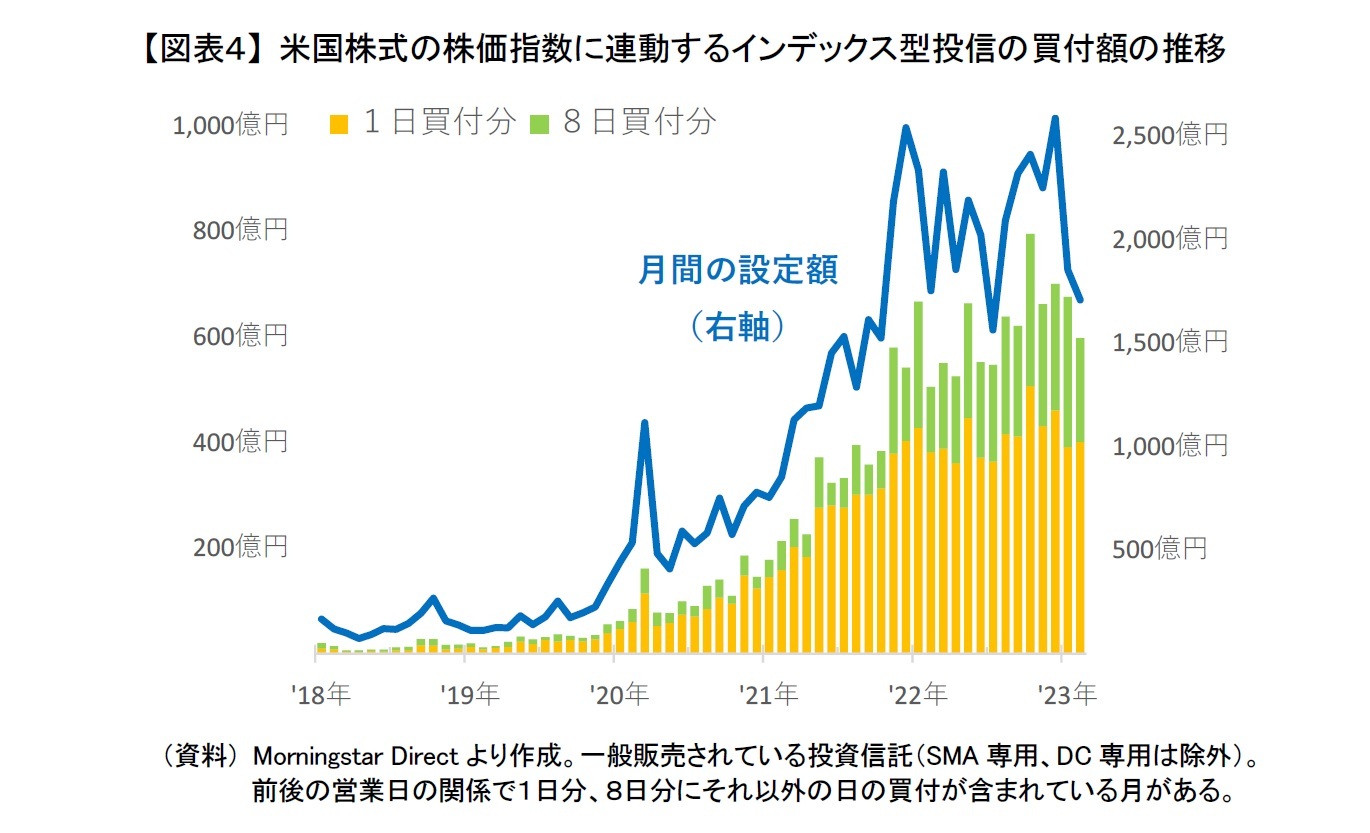

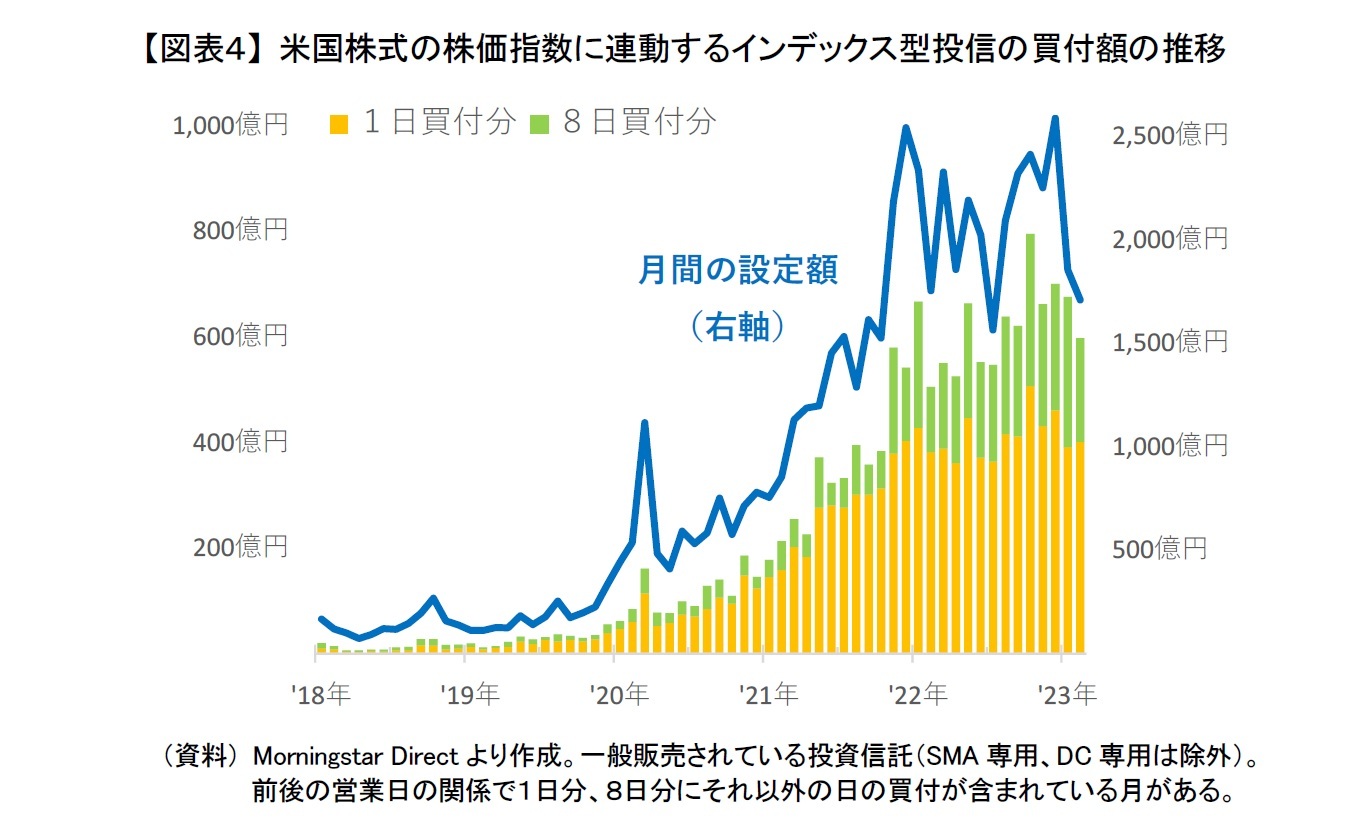

特に最近はクレジットカードを使って、お得に積立投資をする人が増えている。クレジットカード引き落としの場合、毎月の買付日が確定拠出年金と同じようにあらかじめ固定されている仕様となっていることが多い。大手ネット証券で1日や8日が買付日となっていることもあり、1日(黄棒)と8日(緑棒)の買付分をみると他の日以上に買付が増えている【図表4】。この2日だけで1カ月間の買付の3割以上も占める月が出てきているくらいである。

スポット投資ならETFもあり

ただし、そんなインデックス投信にも欠点がある。それはタイミング投資にあまり向かないことである。インデックス投信の場合、基本的に当日15時までの注文でその日の夜の終値と翌営業日の為替レートでの買付となる。あくまでも長期・積立投資ならば気にならない欠点ではあるが、少なくとも1日遅れての売買となるため、市場動向を見ながらの臨機応変な売買には不向きであるといえる。

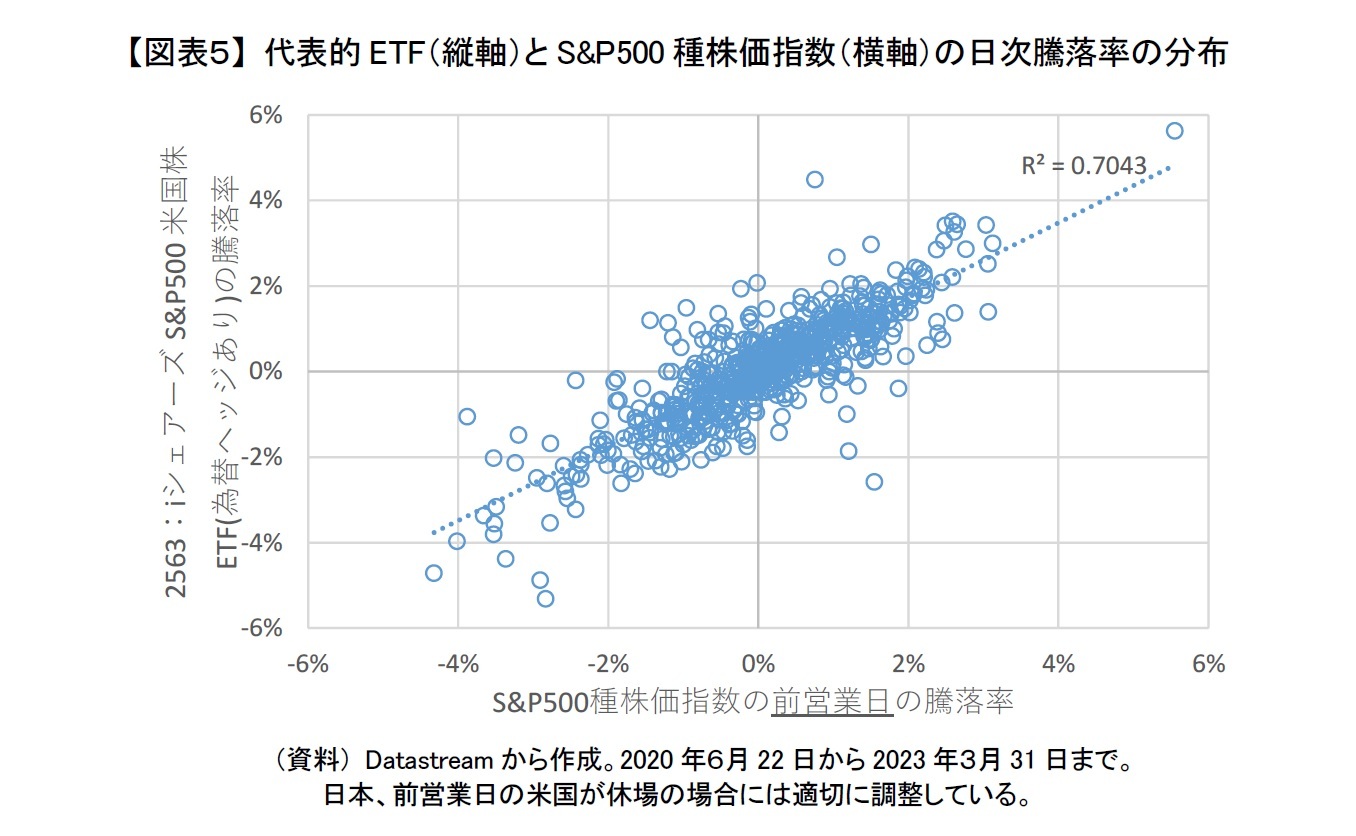

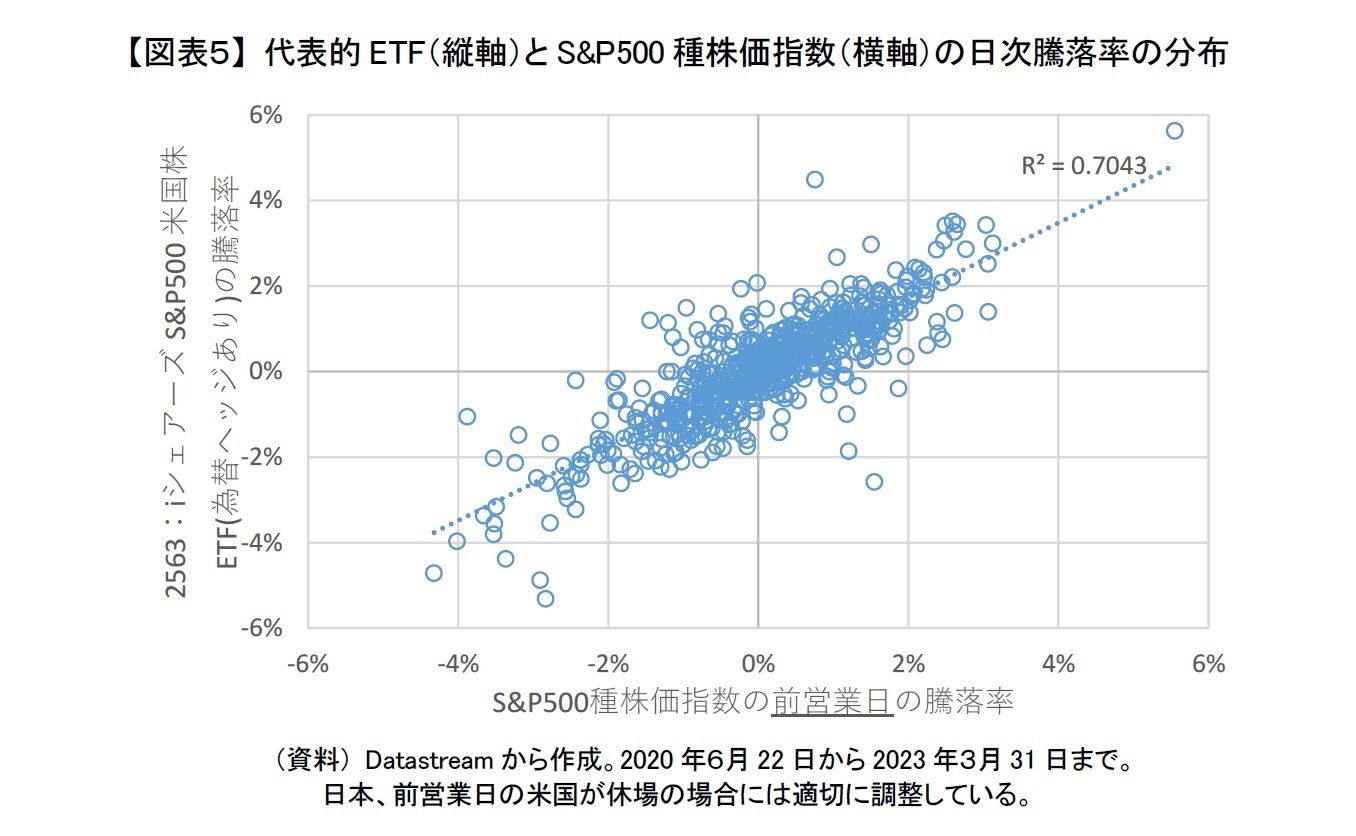

その点に関しては、やはりETFが優れているといえる。ETFだと東京時間に前営業日の米国市場の終値の水準感で取引することが可能である。実際にETFの中で純資産総額が最大の「2563:iシェアーズ S&P500米国株 ETF(為替ヘッジあり)」の日次騰落率とS&P500種株価指数の前営業日の日次騰落率を比較すると、為替ヘッジしていることもあり、概ね近い騰落率になっていることが分かる【図表5】。米国市場の時間外のS&P500種株価指数の先物の値動きなどもETFの取引価格に反映される。値動きが必ずしも前営業日の米国市場と一致しないことがあることには留意する必要があるが、それでも1日遅れるインデックス投信に比べると圧倒的に臨機応変に売買しやすい。

その点に関しては、やはりETFが優れているといえる。ETFだと東京時間に前営業日の米国市場の終値の水準感で取引することが可能である。実際にETFの中で純資産総額が最大の「2563:iシェアーズ S&P500米国株 ETF(為替ヘッジあり)」の日次騰落率とS&P500種株価指数の前営業日の日次騰落率を比較すると、為替ヘッジしていることもあり、概ね近い騰落率になっていることが分かる【図表5】。米国市場の時間外のS&P500種株価指数の先物の値動きなどもETFの取引価格に反映される。値動きが必ずしも前営業日の米国市場と一致しないことがあることには留意する必要があるが、それでも1日遅れるインデックス投信に比べると圧倒的に臨機応変に売買しやすい。

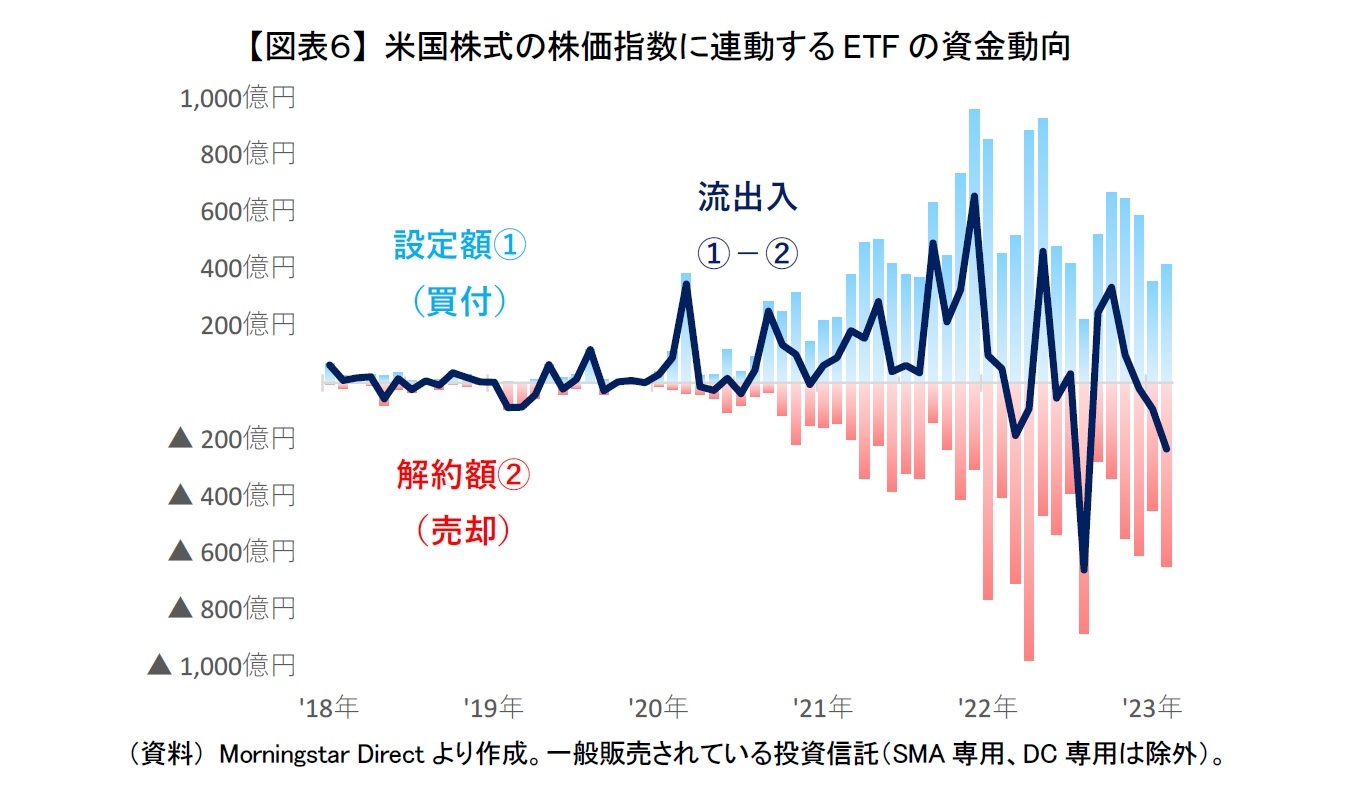

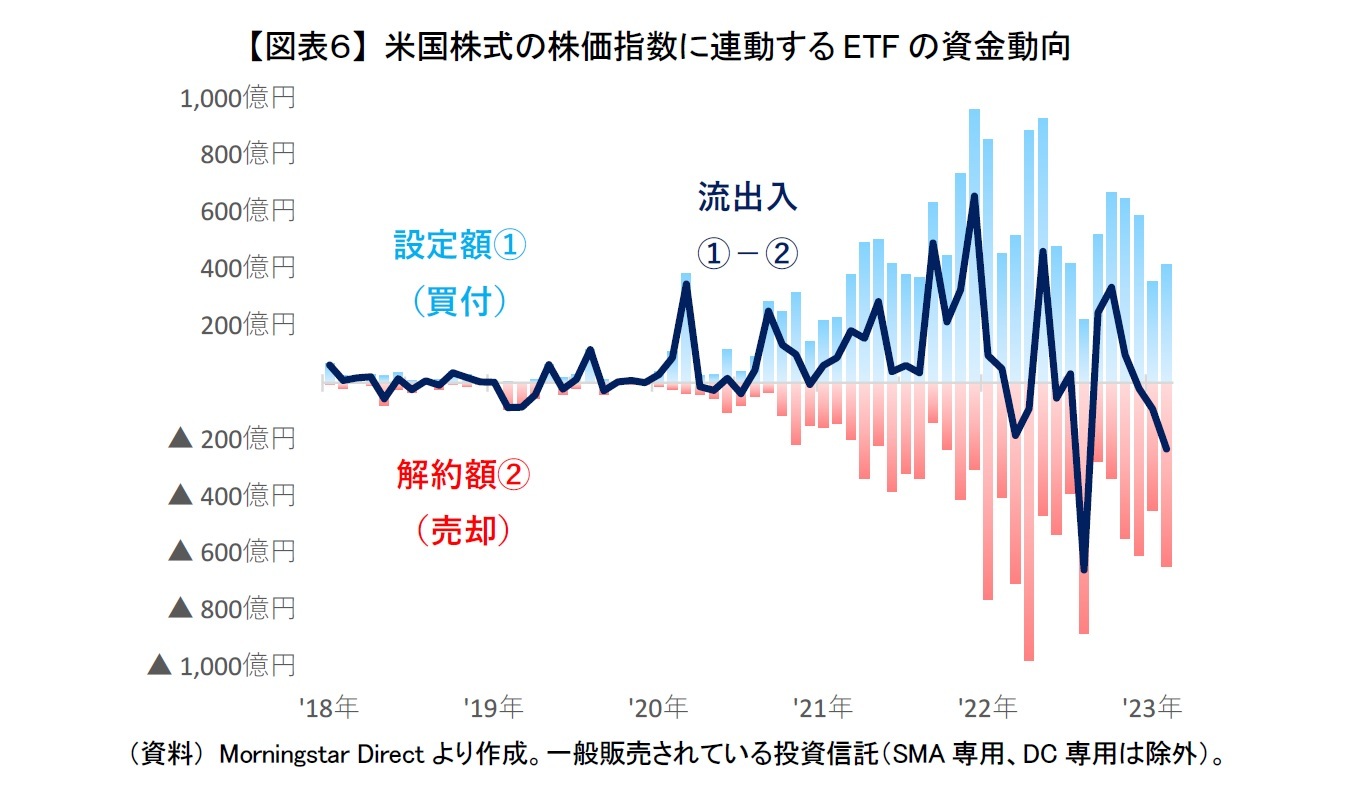

ETFの資金動向をみると、実際にETFを積極的に売買している投資家が多いことが分かる【図表6】。ETFは足元でも5,000億円に満たない純資産総額や設定額(青棒)に比べて解約額(赤棒)が大きく膨らんでいる月があった。

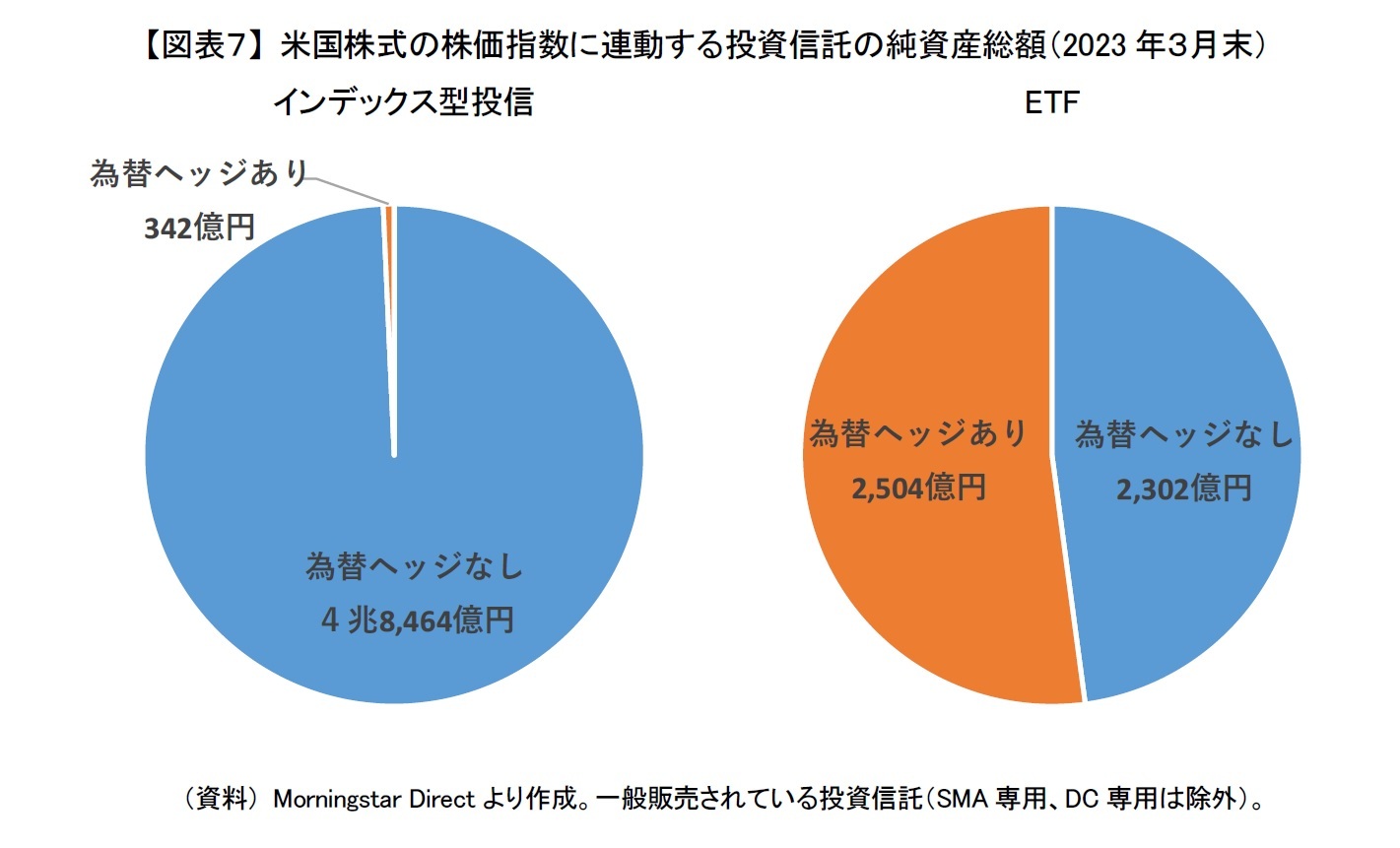

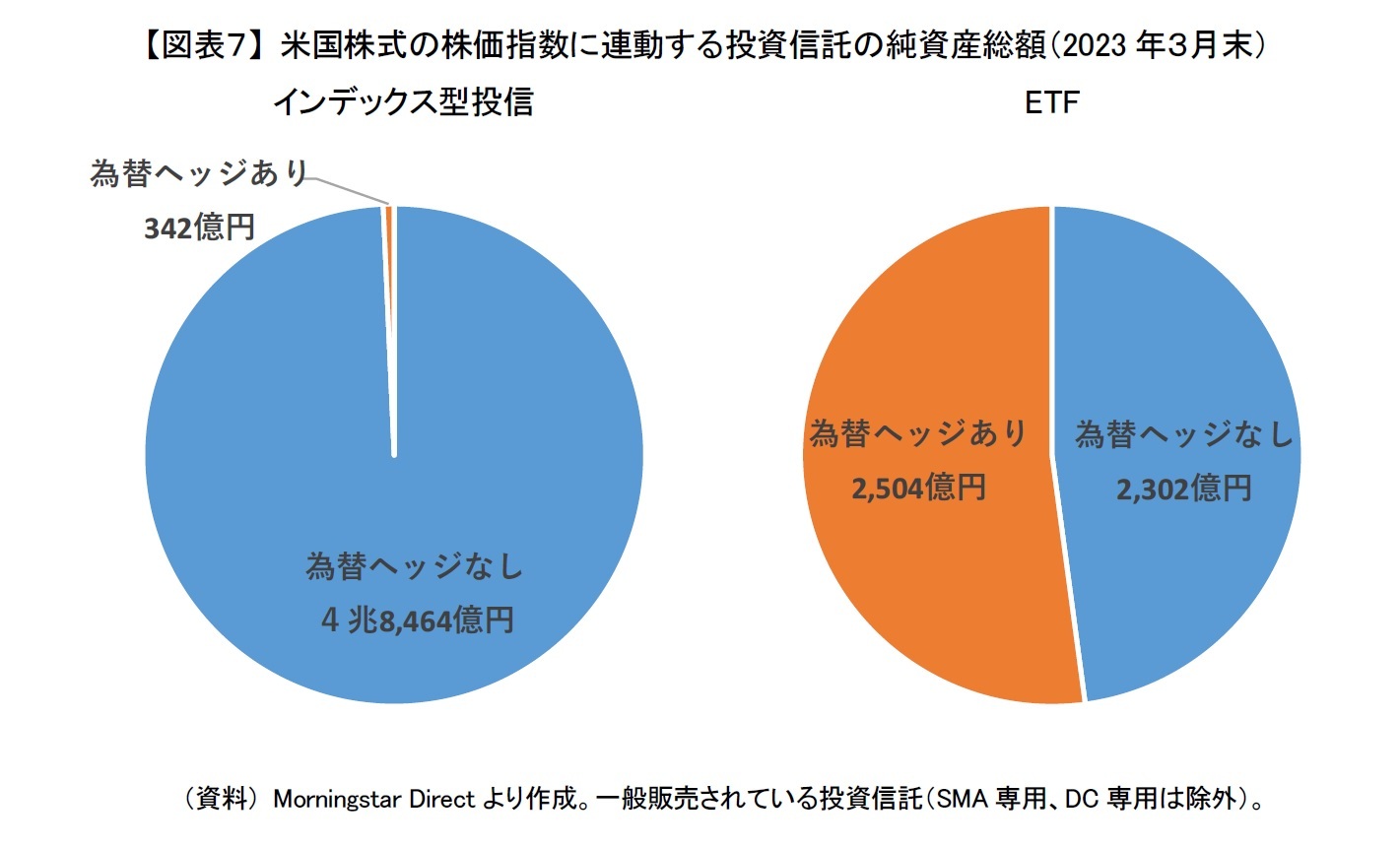

また、インデックス型投信は純資産総額の99%以上が為替ヘッジしていないものなっているのに対して、ETFは半分が為替ヘッジしているものとなっている【図表7】。そのことからもETFは短期志向の投資家も活用していることが分かる。そもそも為替ヘッジしている商品は為替変動の影響を受けにくくなるため、より米国株式の値動きにベットすることができる。ただ、為替ヘッジにはコストがかかるため、長期投資よりは短期の株価変動を意識した投資に向いている。

最後に

インデックス型投信、ETFともに一長一短あり、ご自身の用途に合わせて使い分けするのが良いとだろう。やはり、以下のような使い方が適しているのではないだろうか:

インデックス型投信(為替ヘッジなし) :長期・積立投資、

ETF(為替ヘッジなし) :中長期保有予定のスポット投資、

ETF(為替ヘッジあり) :相場観に基づいた短期のタイミング投資。

インデックス型投信(為替ヘッジなし) :長期・積立投資、

ETF(為替ヘッジなし) :中長期保有予定のスポット投資、

ETF(為替ヘッジあり) :相場観に基づいた短期のタイミング投資。

(ご注意)当資料のデータは信頼ある情報源から入手、加工したものですが、その正確性と完全性を保証するものではありません。当資料の内容について、将来見解を変更することもあります。当資料は情報提供が目的であり、投資信託の勧誘するものではありません。

(2023年04月10日「研究員の眼」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1785

経歴

- 【職歴】

2008年 大和総研入社

2009年 大和証券キャピタル・マーケッツ(現大和証券)

2012年 イボットソン・アソシエイツ・ジャパン

2014年 ニッセイ基礎研究所 金融研究部

2022年7月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

・投資信託協会「すべての人に世界の成長を届ける研究会」 客員研究員(2020・2021年度)

前山 裕亮のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/08 | 国内株式投信の売り一巡か?~2025年9月の投信動向~ | 前山 裕亮 | 研究員の眼 |

| 2025/10/07 | 株主資本コストからみた米国株式~足元の過熱感の実態は?~ | 前山 裕亮 | 基礎研レポート |

| 2025/09/05 | 外国株式の長期保有が増加?~2025年8月の投信動向~ | 前山 裕亮 | 研究員の眼 |

| 2025/08/07 | 高値警戒感から米国株離れか~2025年7月の投信動向~ | 前山 裕亮 | 研究員の眼 |

新着記事

-

2025年11月06日

世の中は人間よりも生成AIに寛大なのか? -

2025年11月06日

働く人の飲酒量とリスク認識:適正化に気づくのはどのような人か -

2025年11月06日

Meta、ByteDanceのDSA違反の可能性-欧州委員会による暫定的見解 -

2025年11月06日

財政赤字のリスクシナリオ -

2025年11月06日

老後の住宅資産の利活用について考える

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【米国株式に投資するならどっち?~スポット投資ならETFがおすすめ~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

米国株式に投資するならどっち?~スポット投資ならETFがおすすめ~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.