- シンクタンクならニッセイ基礎研究所 >

- 経営・ビジネス >

- 企業経営・産業政策 >

- 経営者と投資家が注意すべき東証のPBR改善要請~株主代表訴訟リスクも~

経営者と投資家が注意すべき東証のPBR改善要請~株主代表訴訟リスクも~

金融研究部 主席研究員 チーフ株式ストラテジスト 井出 真吾

文字サイズ

- 小

- 中

- 大

1――東証が市場改革に本腰

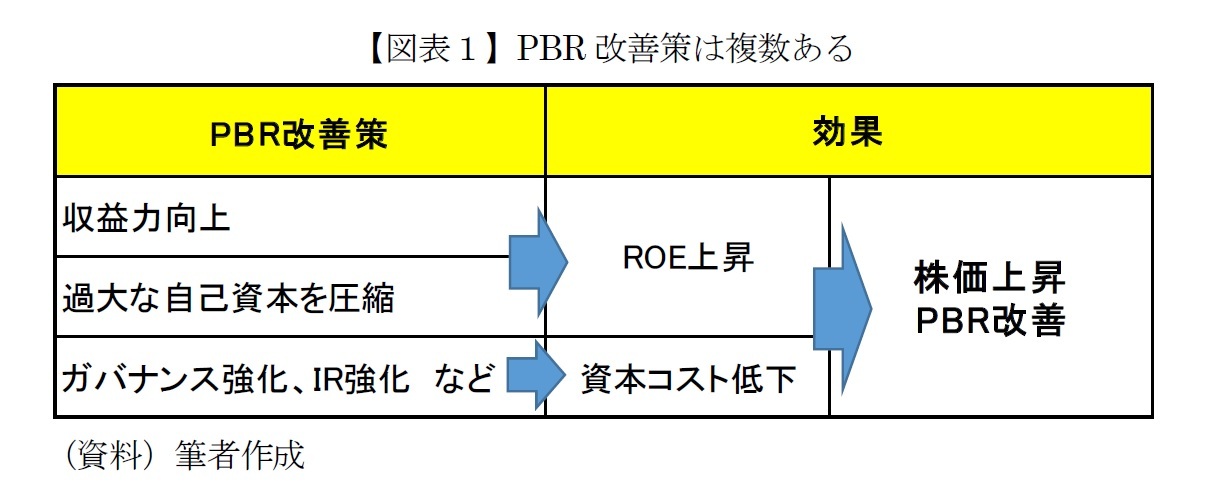

PBRは自己資本に対する株式時価総額の割合だ。これが1倍を下回る企業は株式市場の評価が簿価よりも低いため、理論的には“経営として失格”とされる。日本では全上場企業の約半数がPBR1倍割れという状態が長く放置されてきた。今回の取り組みで日本株市場が活性化すれば海外投資家による再評価も期待できるが、企業や投資家は小手先のPBR改善策には注意が必要だ。

2――収益力向上より容易な自社株買い

一方、ガバナンス強化やIR(投資家向け情報提供)強化によって投資家からの信頼が高まり株主資本コストを下げることができれば、たとえ収益力を向上させたり自己資本を減らしたりしなくても株価やPBRが上昇するというメカニズムも考えられる。専門的なので詳細は割愛するが、端的に言えば投資家がより安心して当該企業の株式を買えるようになれば株価が上昇するということだ。

ただ、収益力向上やガバナンス強化を口で言うのは容易だが、実際は相応の時間を要する。相対的に短期で実施できるのが過剰資本の圧縮、すなわち自社株買いだ。経営陣の一存で実施できる点も魅力かもしれない。

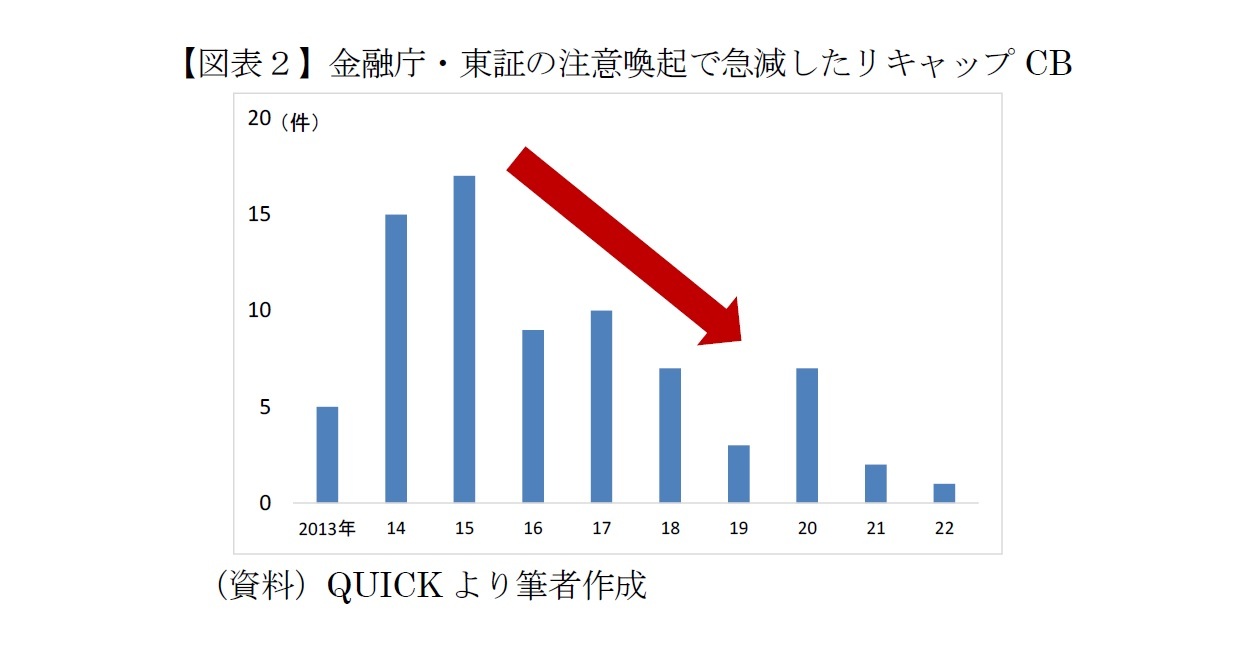

3――金融庁が問題視、東証が注意喚起したリキャップCB

リキャップCBはアベノミクス初期の2014年~2015年に急増した。当時、経済産業省の「持続的成長への競争力とインセンティブ~企業と投資家の望ましい関係構築~」プロジェクトの最終報告書(通称、「伊藤レポート」)が「ROE8%以上を目指すべき」とするなど、上場企業にROE改善を求める動きが強まったこともあり、手っ取り早くROEを改善できる手法としてリキャップCBを実施する企業が増えた。

ところが、16年8月の金融審議会(金融庁)が「ROEの上昇が一時的なものにすぎないにもかかわらず、発行手数料目当てに証券会社が企業に勧めていることを問題視している」としたほか、メディアでもリキャップCBの問題点が次々に指摘されると、リキャップCBの発行は急速に減った。

4――既存株主の損失と引き換えにヘッジファンドが利益?

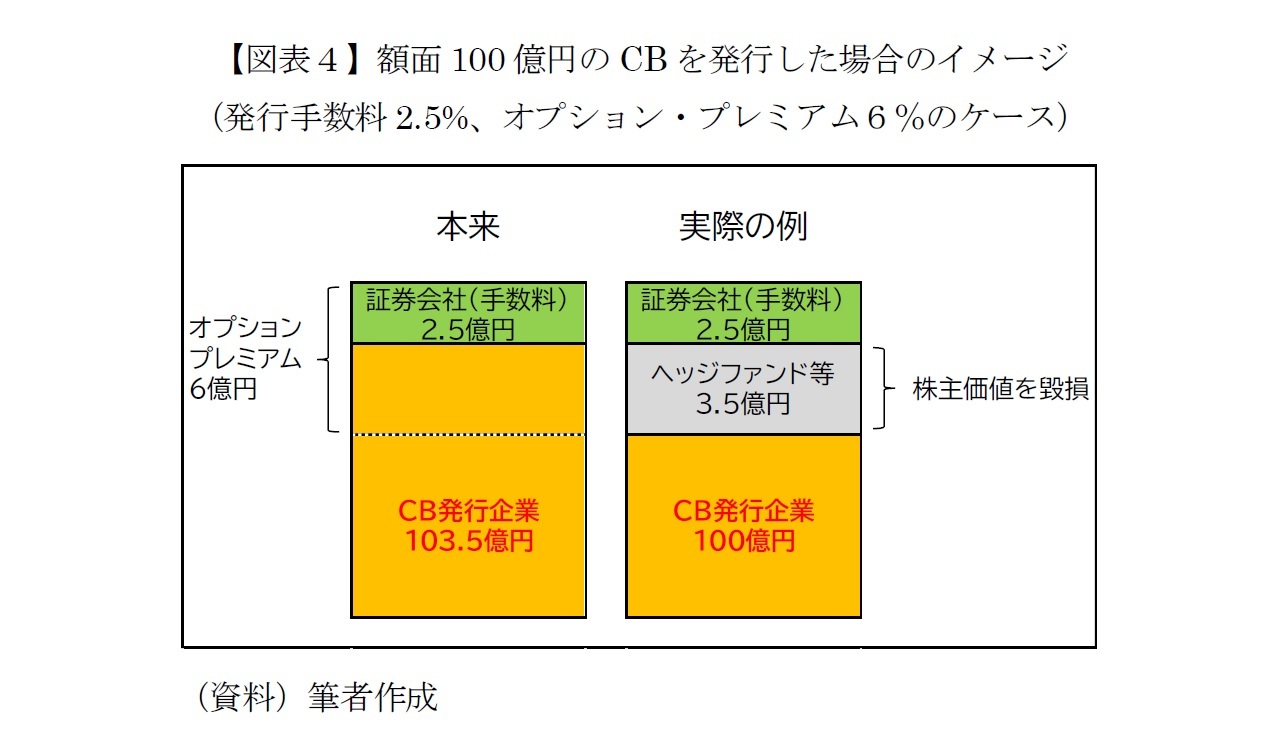

実は、かつてリキャップCBが急増した背景に、証券会社と一部海外ヘッジファンドの存在が指摘された。週刊エコノミスト誌は『ROEブームが食い物に。リキャップCB急増の裏側』(2016年8月30日付)で、「普通社債よりも高い発行手数料目当てに証券会社が企業にリキャップCBを提案したり、CBに付くプレミアムを企業に適正に告知せず、結果、一部ヘッジファンドが適正価格より安くCBを購入し、CBアービトラージャー(別のヘッジファンド)に転売したりしている可能性」を指摘している。

想定質問が述べているように、CBには新株予約権としての性質からコールオプション・プレミアムが付くのが一般的だ。このプレミアムの市場価格は6%が相場とされるが、当時その点を知らされていた企業は少ないと言う。

額面100億円、プレミアム6億円、すなわち106億円の価値があるCBを手数料2.5億円で発行する場合の例で説明しよう(図表4)。本来ならCBの売却額106億円から証券会社の手数料2.5億円を引いた103.5億円が発行企業に入る。しかしプレミアムの適正価値を知らない(知らされていない)と106億円の価値があるCBをたとえば102.5億円で売却してしまい、そこから証券会社の手数料2.5億円を差し引いた100億円だけが企業の調達額となる。

この場合、本来の価値より3.5億円安く売却してしまったにもかかわらず、発行企業にしてみれば額面(満期時の償還額が)100億円分のCBを発行して現金100億円が入り、さらに利払いも不要なので「金利も手数料も実質ゼロ、銀行から借りるより安い」などと勘違いするかもしれない。そんなうまい話があるはずないのだが、金融リテラシーが低いとこうしたカラクリに気付かないまま不利な条件でリキャップCBを実施しかねない。これが東証の想定質問の趣旨だ。

これが事実ならCB発行企業からヘッジファンド等へ3.5億円分の価値が移転されたことにほかならない。その分、CB発行企業の価値が毀損され、結果的に当該企業の既存株主が損失を被ることになる。つまり、既存株主の損失と引き換えにヘッジファンドが儲ける、もっと言えば証券会社は自ら手数料を得ながらヘッジファンドを儲けさせる構図だ。

(2023年04月03日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1852

- 【職歴】

1993年 日本生命保険相互会社入社

1999年 (株)ニッセイ基礎研究所へ

2023年より現職

【加入団体等】

・日本証券アナリスト協会認定アナリスト

井出 真吾のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/01 | 急上昇した日本株に潜む落とし穴~コロナ禍の成功体験は再現するか~ | 井出 真吾 | 基礎研レポート |

| 2025/05/07 | 遠のいた日経平均4万円回復 | 井出 真吾 | ニッセイ年金ストラテジー |

| 2025/01/09 | 日経平均4万円回復は? | 井出 真吾 | 基礎研マンスリー |

| 2024/12/23 | 日経平均4万円回復は? | 井出 真吾 | 研究員の眼 |

新着記事

-

2025年10月22日

貿易統計25年9月-米国向け自動車輸出が数量ベースで一段と落ち込む。7-9月期の外需寄与度は前期比▲0.4%程度のマイナスに -

2025年10月22日

米連邦地裁、Googleへの是正措置を公表~一般検索サービス市場における独占排除 -

2025年10月21日

選択と責任──消費社会の二重構造(2)-欲望について考える(3) -

2025年10月21日

連立協議から選挙のあり方を思う-選挙と同時に大規模な公的世論調査の実施を -

2025年10月21日

インバウンド消費の動向(2025年7-9月期)-量から質へ、消費構造の転換期

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【経営者と投資家が注意すべき東証のPBR改善要請~株主代表訴訟リスクも~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

経営者と投資家が注意すべき東証のPBR改善要請~株主代表訴訟リスクも~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.