- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- 株式 >

- 企業価値評価を高める「株主との対話」

2019年12月04日

文字サイズ

- 小

- 中

- 大

「IRが悪いからだよ」。数年前、ある大手企業に関して「なぜ同社の株価は思うように上がらないのか経営陣が不満に思っているそうだ」と、筆者がある日本株ファンドマネージャーに話したところ、彼はこう言って一蹴した。

日本の上場企業の多くは投資家向け説明会を実施しているが、そこで経営者が語るのは「明るい将来ビジョン」、「積極的な投資計画」、「増収増益見通し」、「健全な財務」など耳障りの良い内容がほとんどで、リスクに関する情報は少ない。これでは「IR(投資家との対話)」ではなく「PR(会社の宣伝)」だ。

投資家(特に、年金など中長期スタンスの投資家)は、企業の収益性や成長性だけでなく、リスク要因を精査したうえで投資可否を決める。この意味において企業のディスクロージャーやIRは極めて重要だ。

企業が公表しなければ、どのような潜在リスクがあり、そのリスクをどう管理しているのかを投資家が判断するのは難しい。「きちんとリスクを管理しているのだから公表する必要はない」では通らない。そのような企業に対して投資家はむしろ「公表できないようなリスクが隠れているのではないか」と懐疑的に考え、株式購入に慎重になる(安心して株を買えない)。

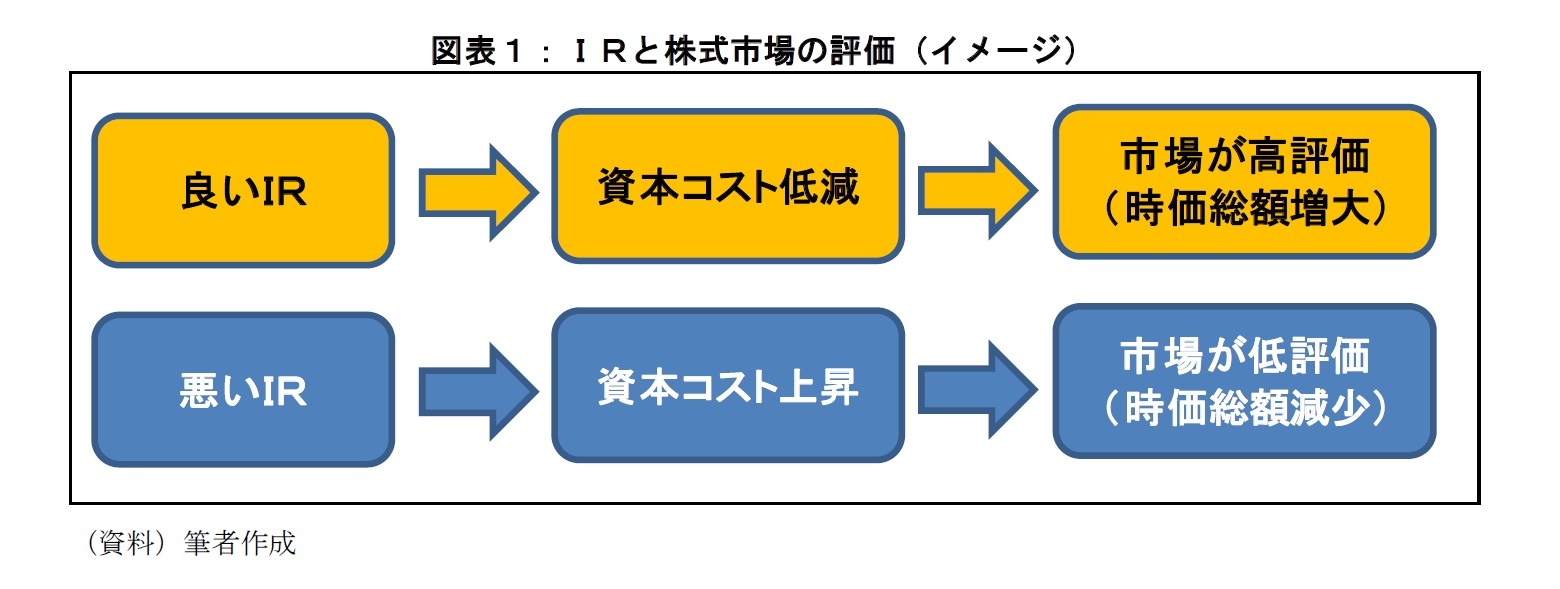

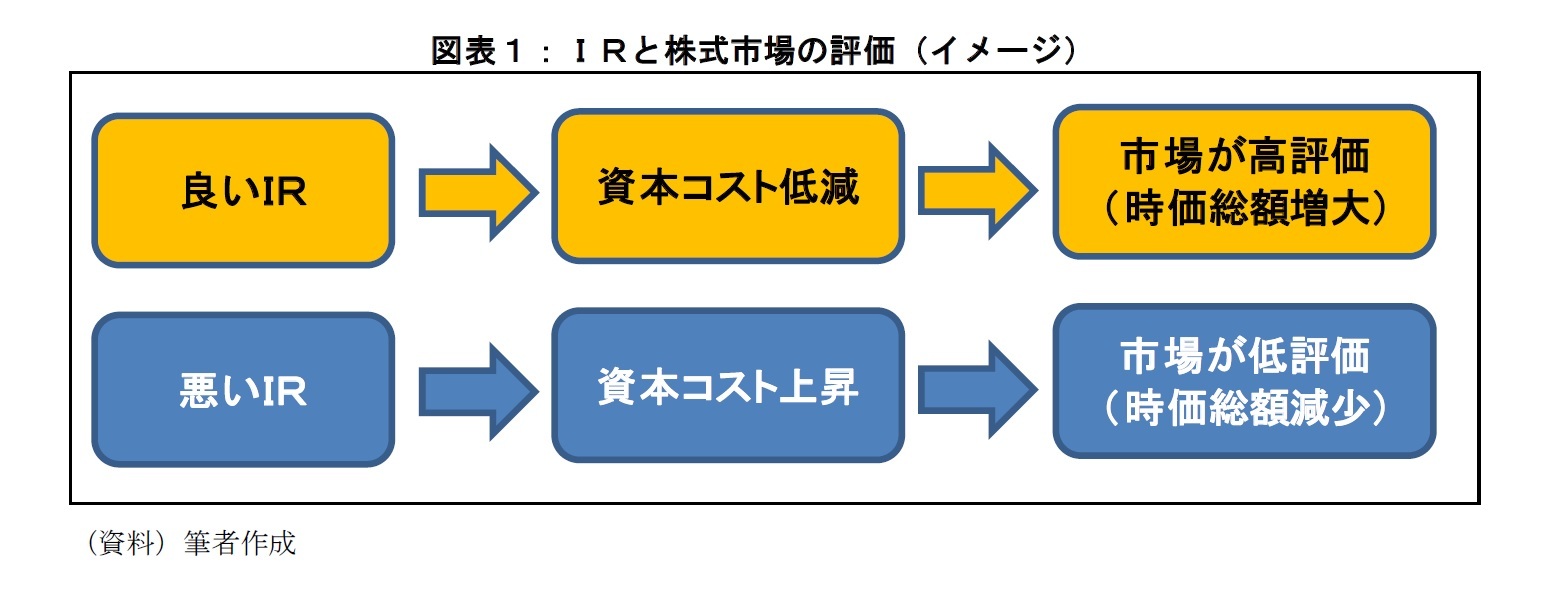

これは当該企業の資本コスト(割引率)が高いことと同義だ。たとえ収益力や成長期待が高くても、資本コストが高いほど企業価値評価(時価総額)を引き下げてしまう。逆にIRが優れた企業は投資家が安心して株式を買いやすい。つまりIRを重視した経営は資本コストの低減を通じて、高い時価総額をもたらすと考えられる。

日本の上場企業の多くは投資家向け説明会を実施しているが、そこで経営者が語るのは「明るい将来ビジョン」、「積極的な投資計画」、「増収増益見通し」、「健全な財務」など耳障りの良い内容がほとんどで、リスクに関する情報は少ない。これでは「IR(投資家との対話)」ではなく「PR(会社の宣伝)」だ。

投資家(特に、年金など中長期スタンスの投資家)は、企業の収益性や成長性だけでなく、リスク要因を精査したうえで投資可否を決める。この意味において企業のディスクロージャーやIRは極めて重要だ。

企業が公表しなければ、どのような潜在リスクがあり、そのリスクをどう管理しているのかを投資家が判断するのは難しい。「きちんとリスクを管理しているのだから公表する必要はない」では通らない。そのような企業に対して投資家はむしろ「公表できないようなリスクが隠れているのではないか」と懐疑的に考え、株式購入に慎重になる(安心して株を買えない)。

これは当該企業の資本コスト(割引率)が高いことと同義だ。たとえ収益力や成長期待が高くても、資本コストが高いほど企業価値評価(時価総額)を引き下げてしまう。逆にIRが優れた企業は投資家が安心して株式を買いやすい。つまりIRを重視した経営は資本コストの低減を通じて、高い時価総額をもたらすと考えられる。

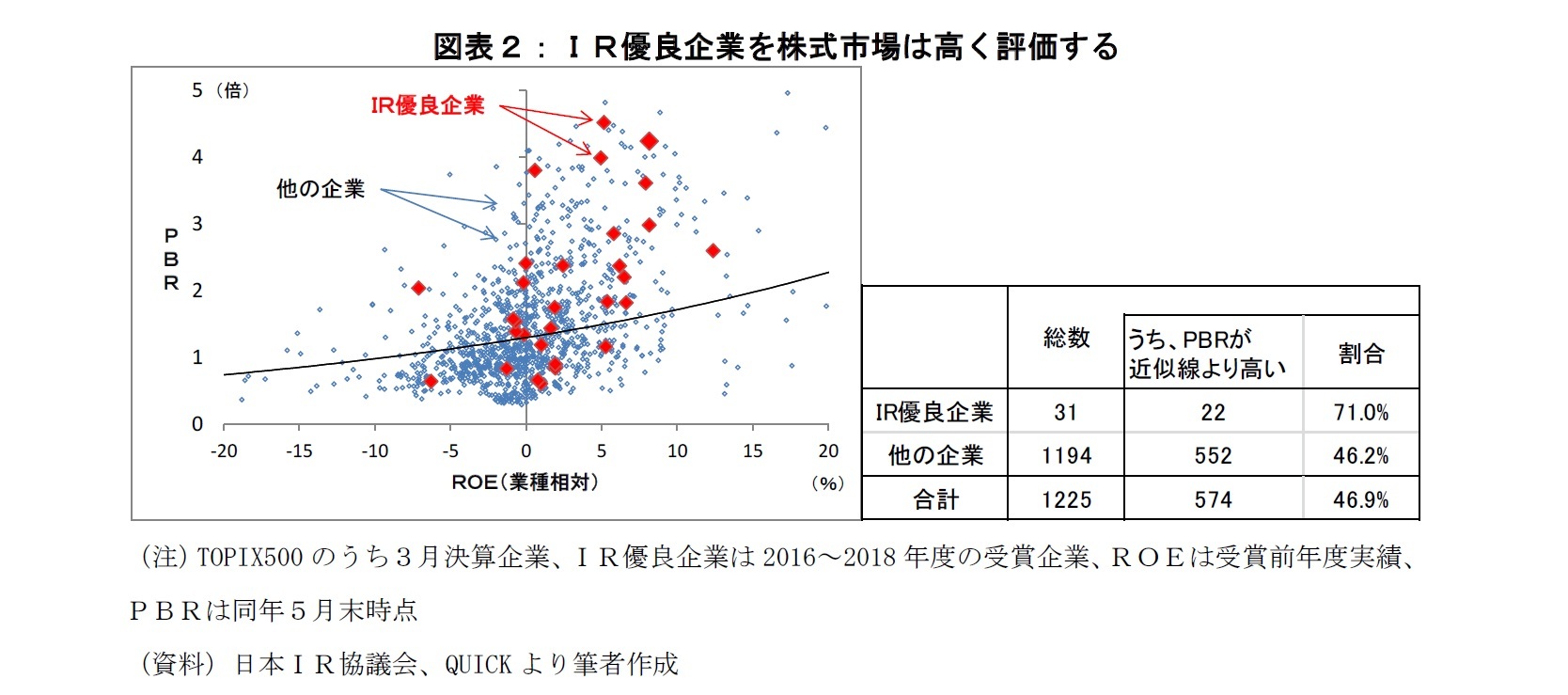

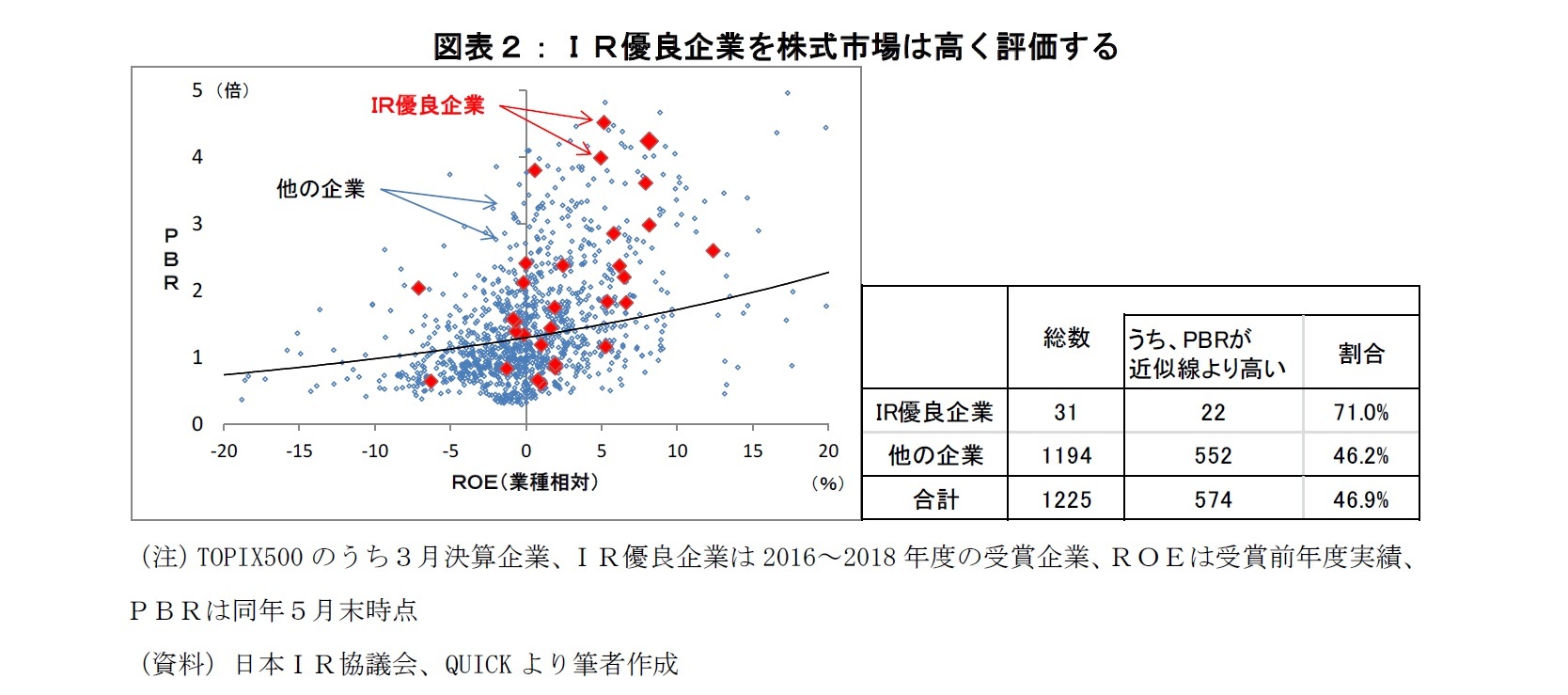

実際、ROEとPBR(企業価値評価)の関係をプロットすると、日本IR協議会が選定した「IR優良企業」は全体平均(指数近似した傾向線)よりもPBRが高いケースが多い(図表2)。「IR優良企業」のうち近似線よりもPBRが高い企業の割合は71.0%だが、選定されなかった「他の企業」では46.2%と半数に満たない。

注目すべきは、図表2の横軸が業種相対ROE(業種内の中央値との差)ということだ。業種によってもROEの絶対水準は異なるが、ROEが同業他社と同程度でもIR優良企業の方がPBRが高い傾向があることを示唆している。

もちろんROEやIRだけでPBRが決まるわけではない。たとえば過剰な現金の保有など企業の財務構造もPBRに影響するが、「IR優良企業」はおしなべて自己資本簿価に対して時価総額が大きい。すなわち、IRが優れた企業を株式市場がポジティブに評価している(資本コストが相対的に低い)わけだ。

注目すべきは、図表2の横軸が業種相対ROE(業種内の中央値との差)ということだ。業種によってもROEの絶対水準は異なるが、ROEが同業他社と同程度でもIR優良企業の方がPBRが高い傾向があることを示唆している。

もちろんROEやIRだけでPBRが決まるわけではない。たとえば過剰な現金の保有など企業の財務構造もPBRに影響するが、「IR優良企業」はおしなべて自己資本簿価に対して時価総額が大きい。すなわち、IRが優れた企業を株式市場がポジティブに評価している(資本コストが相対的に低い)わけだ。

ここから言えることは、ディスクローズやIRに注力し始めた企業は企業価値評価(株価)が上昇しやすく、投資魅力度が高いということだ。そして、より多くの企業がIR重視の経営に取り組むことで日本の株式市場全体の時価評価が向上し、長期で株式を保有する投資家にメリットをもたらすことが期待される。

ESGについても同様のことが言える。たとえば環境対策が不十分であったり社会通念に反する可能性がある企業ほど、投資家は株式購入に慎重になる。ガバナンスが脆弱で、いつ不祥事が発覚するかわからない企業も同様だ。

グローバルな経済情勢の不透明感が強く、有望な(リスクに見合う採算が望める)投資案件が限られる中、収益性改善だけで企業価値を高めることは容易ではない。上場企業には非財務面への積極的な取り組みと情報開示が求められ、投資家はそれらを見極める眼力が一層重要となるだろう。

ESGについても同様のことが言える。たとえば環境対策が不十分であったり社会通念に反する可能性がある企業ほど、投資家は株式購入に慎重になる。ガバナンスが脆弱で、いつ不祥事が発覚するかわからない企業も同様だ。

グローバルな経済情勢の不透明感が強く、有望な(リスクに見合う採算が望める)投資案件が限られる中、収益性改善だけで企業価値を高めることは容易ではない。上場企業には非財務面への積極的な取り組みと情報開示が求められ、投資家はそれらを見極める眼力が一層重要となるだろう。

(2019年12月04日「ニッセイ年金ストラテジー」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1852

経歴

- 【職歴】

1993年 日本生命保険相互会社入社

1999年 (株)ニッセイ基礎研究所へ

2023年より現職

【加入団体等】

・日本証券アナリスト協会認定アナリスト

井出 真吾のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/01 | 急上昇した日本株に潜む落とし穴~コロナ禍の成功体験は再現するか~ | 井出 真吾 | 基礎研レポート |

| 2025/05/07 | 遠のいた日経平均4万円回復 | 井出 真吾 | ニッセイ年金ストラテジー |

| 2025/01/09 | 日経平均4万円回復は? | 井出 真吾 | 基礎研マンスリー |

| 2024/12/23 | 日経平均4万円回復は? | 井出 真吾 | 研究員の眼 |

新着記事

-

2025年11月04日

ユーロ圏消費者物価(25年10月)-2%目標に沿った推移が継続 -

2025年11月04日

米国個人年金販売額は2025年上半期も過去最高記録を更新-但し保有残高純増は別の課題- -

2025年11月04日

パワーカップル世帯の動向(2)家庭と働き方~DINKS・子育て・ポスト子育て、制度と夫婦協働が支える -

2025年11月04日

「ブルー寄付」という選択肢-個人の寄付が果たす、資金流入の突破口 -

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【企業価値評価を高める「株主との対話」】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

企業価値評価を高める「株主との対話」のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.