- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 欧州経済見通し-想定以上の底堅さを見せる欧州経済

2023年03月15日

欧州経済見通し-想定以上の底堅さを見せる欧州経済

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

( 見通し:成長率はごく緩やかに回復 )

10-12月期は高インフレ・高金利を受けてユーロ圏経済は小幅なマイナス成長となった。今後もこうした状況は続くと見られるが、エネルギー価格が低下しつつあることに加え、雇用環境の堅調さ、コロナ禍で積みあがった「過剰貯蓄」の存在、「脱ロシア」や復興基金などに後押しされた投資需要、中国の経済再開などが成長を下支えし、成長率の一段の悪化は避けられると予想する。

10-12月期は高インフレ・高金利を受けてユーロ圏経済は小幅なマイナス成長となった。今後もこうした状況は続くと見られるが、エネルギー価格が低下しつつあることに加え、雇用環境の堅調さ、コロナ禍で積みあがった「過剰貯蓄」の存在、「脱ロシア」や復興基金などに後押しされた投資需要、中国の経済再開などが成長を下支えし、成長率の一段の悪化は避けられると予想する。

需要項目別には、以下の通り予想している。

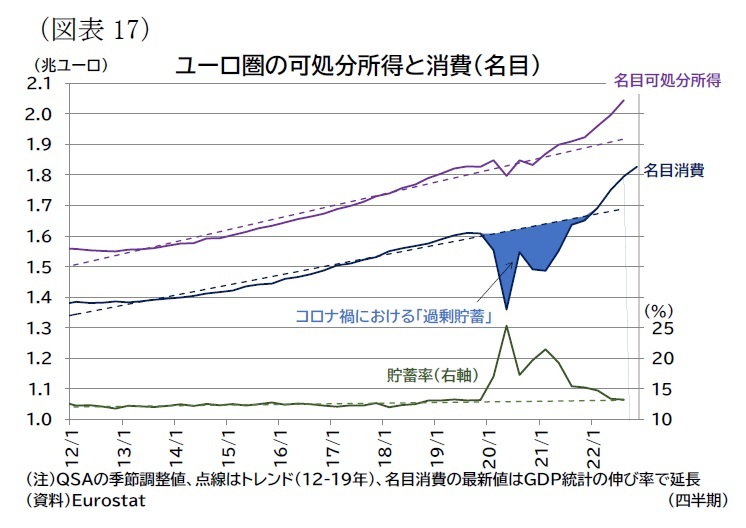

需要項目別には、以下の通り予想している。個人消費は足もとでは高インフレを受けて伸び悩むが、インフレ率の減速にあわせてその影響は縮小していくと見ている。政府の支援策も縮小に向かうものの、コロナ禍期間中に積みあがった「過剰貯蓄」は十分に残っている。見通し期間中は貯蓄率が低下し、「過剰貯蓄」のバッファーを取り崩す形で消費が緩やかに成長し、底割れは避けられると見ている(図表17)。

投資は金融引き締めによる資金調達コストの上昇が重しになり、減速感が強まるだろう。一方、復興基金などを呼び水にした官民でのグリーン・デジタル投資や、「脱ロシア」関連投資は下支え要因であり、伸び率は減速するものの、緩やかには拡大することを見込んでいる。

輸出は、最大の輸出先である米国が高インフレと金融引き締めで景気減速感が強まるため、けん引役としては期待できない。ただし、中国が年末年始にかけて「ゼロコロナ」政策から脱却し、急速に経済再開に舵を切っているため、中国の需要増が輸出の下支えになるだろう。

インフレ率は主に上流の財物価の伸び率減速が下流に波及する形で低下すると予想している。ただしサービス物価は、雇用のひっ迫感背景にした賃金上昇が見られるため、低下ペースが緩慢となるだろう。その結果、全体のインフレ率は現在の高い水準からは大きく低下するが、ECBの物価目標である2%を上回る期間が長期化し、見通し期間中は2%目標への低下には至らないと予想している。

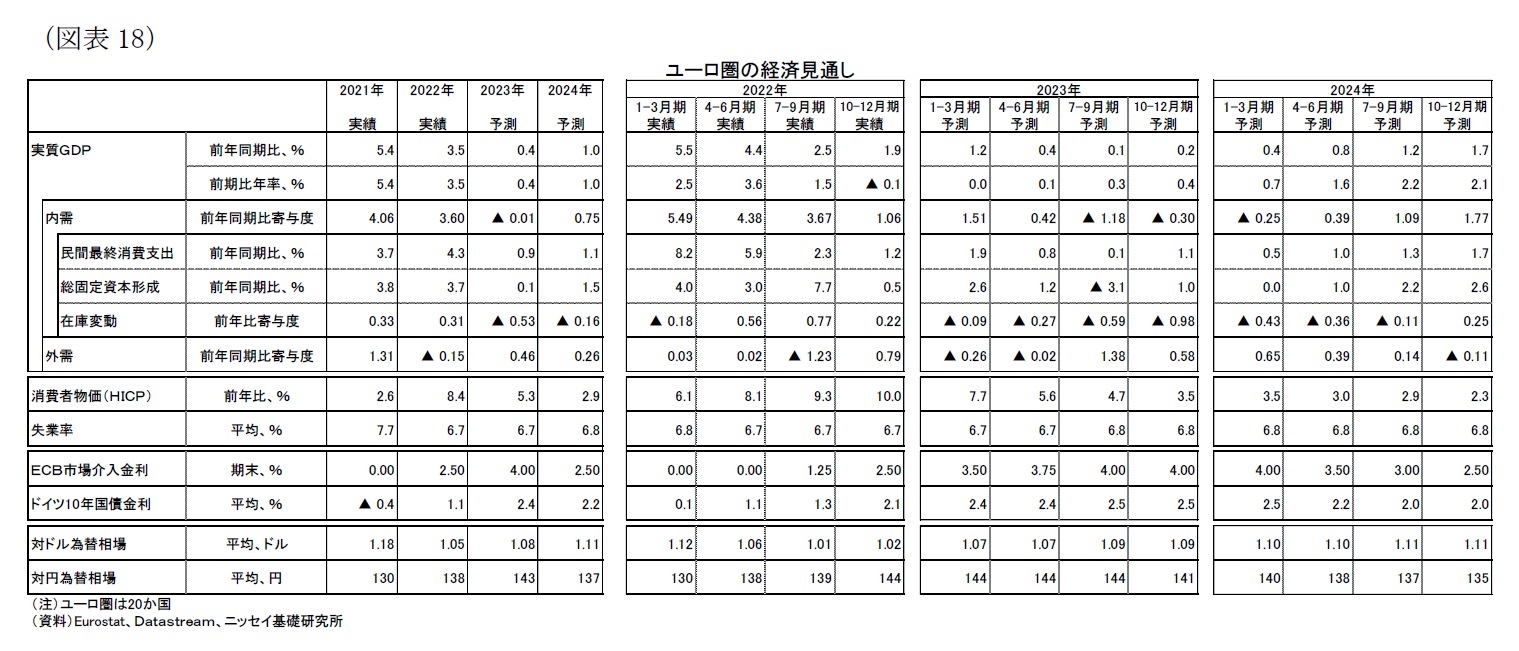

以上の状況を踏まえ、暦年でみた欧州経済の成長率は23年0.4%、24年1.0%、インフレ率は23年で5.3%、24年2.9%と予想している(表紙図表1・2、図表18)。

輸出は、最大の輸出先である米国が高インフレと金融引き締めで景気減速感が強まるため、けん引役としては期待できない。ただし、中国が年末年始にかけて「ゼロコロナ」政策から脱却し、急速に経済再開に舵を切っているため、中国の需要増が輸出の下支えになるだろう。

インフレ率は主に上流の財物価の伸び率減速が下流に波及する形で低下すると予想している。ただしサービス物価は、雇用のひっ迫感背景にした賃金上昇が見られるため、低下ペースが緩慢となるだろう。その結果、全体のインフレ率は現在の高い水準からは大きく低下するが、ECBの物価目標である2%を上回る期間が長期化し、見通し期間中は2%目標への低下には至らないと予想している。

以上の状況を踏まえ、暦年でみた欧州経済の成長率は23年0.4%、24年1.0%、インフレ率は23年で5.3%、24年2.9%と予想している(表紙図表1・2、図表18)。

予想に対するリスクは成長率は下方に、物価は上方により傾いていると考える。

リスク要因としては、エネルギー需給のひっ迫と価格高騰、海外経済の想定以上の悪化、物価と賃金のスパイラル化、物価高対策の出口における判断ミス、利上げによる金融システムリスクの顕在化が挙げられる。

エネルギーに関しては、今期は暖冬によってガス消費が抑制されたが、今後の状況は予断を許さない。来期に寒波が襲えば、年末以降のガス消費は増える。現在も続いているロシアからのガス供給が途絶える可能性もある。加えて、中国が経済再開に舵を切ったことで、世界的にLNG需要が増加すると見られる。原油に関して、ロシアは上限価格設定8への対抗措置として生産量を削減し、価格の底上げを試みている。

総じてエネルギーの需給はひっ迫しやすい状況であるため、価格が再び高騰すれば、成長を押し下げ、インフレ率を押し上げる要因となる。

海外経済では、メインシナリオでは米国の浅い景気後退入りを予想しているが、金融引き締めの影響で想定以上に経済が低迷すれば、欧州にとっても成長の重しとなるだろう。

物価と賃金のスパイラル化は中期的なインフレ動向の重要なリスク要因となる。雇用がひっ迫していることで賃上げ圧力が長期に続き、中期的なインフレ率を押し上げる場合は、インフレ率が目標を上回る期間が長期化する恐れがある。

財政面では、エネルギー危機対策として必要以上に財政支援が続けられるリスクがある。過度な財政支出は足もとの成長率を押し上げるものの、インフレ率も押し上げるとともに債務残高の増加やグリーン化の進展の遅れを通じて将来の成長率を押し下げる要因となるだろう。

金融面では、政策金利の引き上げにより、家計・企業・金融機関の資金調達コスト(利払い負担)が増加するため、家計・企業・金融機関の資金繰り悪化と不良債権の増加が金融システム上のリスク要因となり、景気にも波及する可能性がある。特に先進国で金融引き締めが積極化して以降、金利上昇を受けて英国の年金基金で損失が膨らみ、また米国ではSVB(シリコンバレーバンク)が破綻するなど、金融システムリスクへの警戒感も広がっている。ただし、メインシナリオでは、ユーロ圏では大手行を中心に銀行財務は健全なため、金融面のリスクは限定的と考えている。

8 G7およびオーストラリアではロシア産石油に上限価格を設定した(原油は60ドル、石油製品はプレミアムが付く製品は100ドル、ディスカウントされる製品45ドルが上限。上限価格は定期的に見直し予定)。

リスク要因としては、エネルギー需給のひっ迫と価格高騰、海外経済の想定以上の悪化、物価と賃金のスパイラル化、物価高対策の出口における判断ミス、利上げによる金融システムリスクの顕在化が挙げられる。

エネルギーに関しては、今期は暖冬によってガス消費が抑制されたが、今後の状況は予断を許さない。来期に寒波が襲えば、年末以降のガス消費は増える。現在も続いているロシアからのガス供給が途絶える可能性もある。加えて、中国が経済再開に舵を切ったことで、世界的にLNG需要が増加すると見られる。原油に関して、ロシアは上限価格設定8への対抗措置として生産量を削減し、価格の底上げを試みている。

総じてエネルギーの需給はひっ迫しやすい状況であるため、価格が再び高騰すれば、成長を押し下げ、インフレ率を押し上げる要因となる。

海外経済では、メインシナリオでは米国の浅い景気後退入りを予想しているが、金融引き締めの影響で想定以上に経済が低迷すれば、欧州にとっても成長の重しとなるだろう。

物価と賃金のスパイラル化は中期的なインフレ動向の重要なリスク要因となる。雇用がひっ迫していることで賃上げ圧力が長期に続き、中期的なインフレ率を押し上げる場合は、インフレ率が目標を上回る期間が長期化する恐れがある。

財政面では、エネルギー危機対策として必要以上に財政支援が続けられるリスクがある。過度な財政支出は足もとの成長率を押し上げるものの、インフレ率も押し上げるとともに債務残高の増加やグリーン化の進展の遅れを通じて将来の成長率を押し下げる要因となるだろう。

金融面では、政策金利の引き上げにより、家計・企業・金融機関の資金調達コスト(利払い負担)が増加するため、家計・企業・金融機関の資金繰り悪化と不良債権の増加が金融システム上のリスク要因となり、景気にも波及する可能性がある。特に先進国で金融引き締めが積極化して以降、金利上昇を受けて英国の年金基金で損失が膨らみ、また米国ではSVB(シリコンバレーバンク)が破綻するなど、金融システムリスクへの警戒感も広がっている。ただし、メインシナリオでは、ユーロ圏では大手行を中心に銀行財務は健全なため、金融面のリスクは限定的と考えている。

8 G7およびオーストラリアではロシア産石油に上限価格を設定した(原油は60ドル、石油製品はプレミアムが付く製品は100ドル、ディスカウントされる製品45ドルが上限。上限価格は定期的に見直し予定)。

2.金融政策・長期金利の現状・見通し

( 金融政策:今後はよりデータ重視の政策運営に )

高インフレを受けて、ECBは積極的な金融引き締めに動いている。

ECBは22年7月から23年2月まで5会合連続の利上げを実施、政策金利を計3.0%ポイント引き上げてきた。23年3月にはバランスシートの縮小も開始した(6月末まではAPPの残高を月150億ユーロのペースで削減、その後のペースは未定)9。

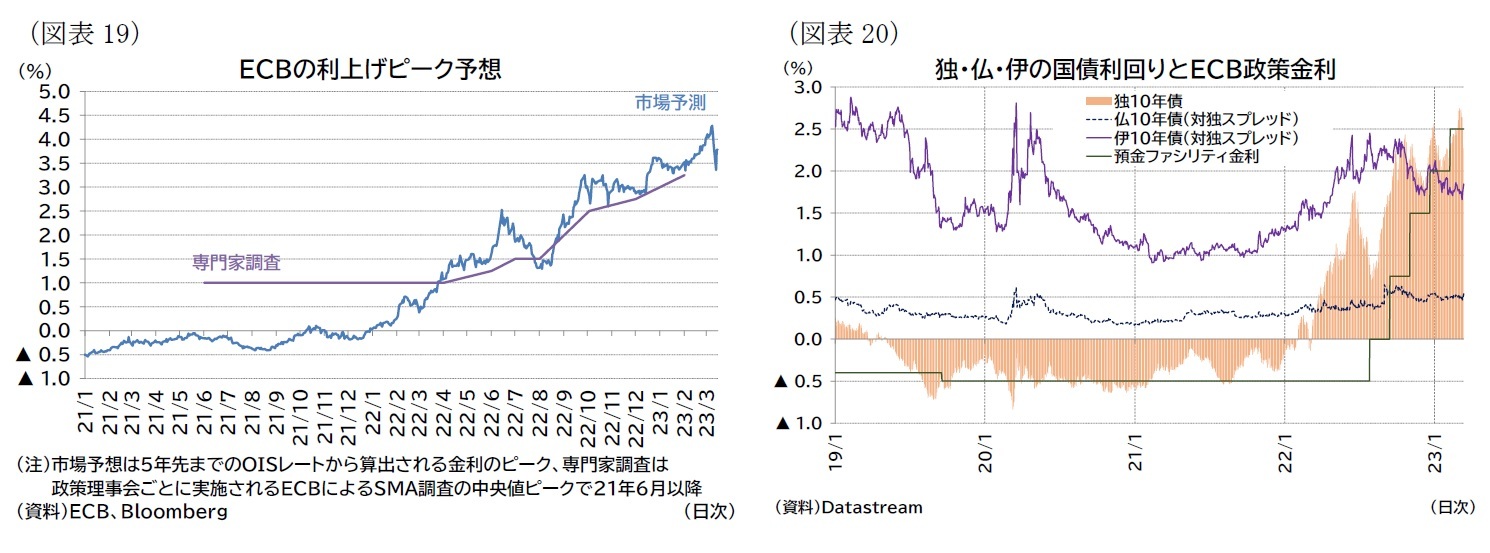

政策金利は、緩和的な金融政策水準から引き締め的な水準に移行しているものの、コアインフレ率の高さや、米国のインフレ懸念が強まったことを受けて、市場の利上げ予想は段階的に上昇してきた。ただし、足もとでは米国のSVB(シリコンバレーバンク)の破綻を受けて利上げへの慎重論も台頭する状況にある(図表19)。

高インフレを受けて、ECBは積極的な金融引き締めに動いている。

ECBは22年7月から23年2月まで5会合連続の利上げを実施、政策金利を計3.0%ポイント引き上げてきた。23年3月にはバランスシートの縮小も開始した(6月末まではAPPの残高を月150億ユーロのペースで削減、その後のペースは未定)9。

政策金利は、緩和的な金融政策水準から引き締め的な水準に移行しているものの、コアインフレ率の高さや、米国のインフレ懸念が強まったことを受けて、市場の利上げ予想は段階的に上昇してきた。ただし、足もとでは米国のSVB(シリコンバレーバンク)の破綻を受けて利上げへの慎重論も台頭する状況にある(図表19)。

ECBは2月の決定で、次回3月会合での0.5%ポイントの利上げを意図していると声明文に明記し「予告」した。これまで金融政策における「データ依存」の「会合毎アプローチ(meeting-by-meeting approach)」を強調してきたものの、インフレ率が簡単に低下しないという確信が強まっているため、「予告」という市場への強いコミュニケーション手段も利用している。12月理事会の議事要旨では0.75%の利上げを希望したタカ派メンバーとの妥協点として、利上げ幅を0.5%に下げる代わりに次回の利上げを示唆することが決定されたことが明らかになっている。2月会合ではより強い「予告」を行った形であり、金融システムリスクが警戒されるなかではあるものの、3月理事会では「予告」通り0.50%ポイントの利上げがなされると考えている。

ただし、インフレ見通しの不透明感も強まり、利上げの副作用にも一層の警戒が必要とされるなかで今後は「データ依存」の様相が強まると見られる。

インフレ率については、エネルギー価格の低下が主導する形で、速やかにインフレが鎮静化する可能性がある一方、賃上げを受けて基調的なインフレ率はむしろ上昇する可能性がある。2月の理事会においても「予告」に対して慎重にすべきとの意見が出ている。今後は、タカ派・ハト派のいずれにおいても極端な政策は取りにくくなるだろう。

こうした状況のなか、本稿ではメインシナリオとして短期的にはインフレ率は速やかに低下するものの2%を超える状況は長期化し、ユーロ圏では金融システムリスクも顕在化・拡大しないと予想している。そのため政策金利は、利上げ幅は縮小しつつも、金利利上げは継続し、政策金利を高めの水準で据え置くと予想する。

具体的には、現在の政策金利は主要リファレンスオペ金利で3.00%、預金ファシリティ金利で2.50%であるが、23年前半にそれぞれ4.00%、3.50%まで引き上げた後、23年中はその水準で維持、その後、インフレ率が十分に低下する24年に入った後に利下げに転じると見ている。ただし、物価見通しのリスクは上方に傾いており、賃金と物価の上昇スパイラルが強まる、期待インフレ率が上振れる場合には、ECBは高水準の政策金利をより長期間維持するだろう。逆に、金融システムリスクが拡大し景気にも波及する可能性が高まれば、利上げの早期停止や利下げも視野に入るだろう。

9 なお、再投資分については、APPの各構成プログラムに比例的に実施、PSPPでは国や国際機関発行体の償還割合に応じて実施するという原則も承認された。また社債についてはより気候変動パフォーマンスの良い発行体に強く傾斜を行うことも決定された。

ただし、インフレ見通しの不透明感も強まり、利上げの副作用にも一層の警戒が必要とされるなかで今後は「データ依存」の様相が強まると見られる。

インフレ率については、エネルギー価格の低下が主導する形で、速やかにインフレが鎮静化する可能性がある一方、賃上げを受けて基調的なインフレ率はむしろ上昇する可能性がある。2月の理事会においても「予告」に対して慎重にすべきとの意見が出ている。今後は、タカ派・ハト派のいずれにおいても極端な政策は取りにくくなるだろう。

こうした状況のなか、本稿ではメインシナリオとして短期的にはインフレ率は速やかに低下するものの2%を超える状況は長期化し、ユーロ圏では金融システムリスクも顕在化・拡大しないと予想している。そのため政策金利は、利上げ幅は縮小しつつも、金利利上げは継続し、政策金利を高めの水準で据え置くと予想する。

具体的には、現在の政策金利は主要リファレンスオペ金利で3.00%、預金ファシリティ金利で2.50%であるが、23年前半にそれぞれ4.00%、3.50%まで引き上げた後、23年中はその水準で維持、その後、インフレ率が十分に低下する24年に入った後に利下げに転じると見ている。ただし、物価見通しのリスクは上方に傾いており、賃金と物価の上昇スパイラルが強まる、期待インフレ率が上振れる場合には、ECBは高水準の政策金利をより長期間維持するだろう。逆に、金融システムリスクが拡大し景気にも波及する可能性が高まれば、利上げの早期停止や利下げも視野に入るだろう。

9 なお、再投資分については、APPの各構成プログラムに比例的に実施、PSPPでは国や国際機関発行体の償還割合に応じて実施するという原則も承認された。また社債についてはより気候変動パフォーマンスの良い発行体に強く傾斜を行うことも決定された。

( 長期金利:2%台半ばでの推移を予想 )

ドイツの長期金利は2%台半ばで変動が大きくなっている(図表20)。

市場金利は、年初以降、APPの残高縮小開始や欧米で高インフレが持続化するとの懸念を反映して上昇圧力が強くなったが、米SVBの破綻以降は急速に上昇圧力が弱まっている。

今後は、ECBがより「データ次第」の政策運営に移行し、利上げのピークが見えてくるなか、23年中は2%台半ばの横ばい圏で推移すると予想する。なお、PEPPの償還再投資は継続されており、また柔軟性を持たせた運営をしているため、メインシナリオでは南欧諸国の利回りが過度に拡大することは想定していない。

ドイツ10年債金利は23年平均で2.4%、24年は平均2.2%で推移すると想定している(前掲図表17、表紙図表2)。

ドイツの長期金利は2%台半ばで変動が大きくなっている(図表20)。

市場金利は、年初以降、APPの残高縮小開始や欧米で高インフレが持続化するとの懸念を反映して上昇圧力が強くなったが、米SVBの破綻以降は急速に上昇圧力が弱まっている。

今後は、ECBがより「データ次第」の政策運営に移行し、利上げのピークが見えてくるなか、23年中は2%台半ばの横ばい圏で推移すると予想する。なお、PEPPの償還再投資は継続されており、また柔軟性を持たせた運営をしているため、メインシナリオでは南欧諸国の利回りが過度に拡大することは想定していない。

ドイツ10年債金利は23年平均で2.4%、24年は平均2.2%で推移すると想定している(前掲図表17、表紙図表2)。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2023年03月15日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

新着記事

-

2025年10月16日

EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- -

2025年10月16日

再び不安定化し始めた米中摩擦-経緯の振り返りと今後想定されるシナリオ -

2025年10月15日

インド消費者物価(25年10月)~9月のCPI上昇率は1.5%に低下、8年ぶりの低水準に -

2025年10月15日

「生活の質」と住宅価格の関係~教育サービス・治安・医療サービスが新築マンション価格に及ぼす影響~ -

2025年10月15日

IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【欧州経済見通し-想定以上の底堅さを見せる欧州経済】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州経済見通し-想定以上の底堅さを見せる欧州経済のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.