- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 欧州経済見通し-想定以上の底堅さを見せる欧州経済

2023年03月15日

欧州経済見通し-想定以上の底堅さを見せる欧州経済

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1.実体経済の概況・見通し

( 概況:景気減速は想定よりも深刻化せず )

欧州経済1は、コロナ禍からの回復を進めてきたが、ロシアがウクライナに侵攻して以降は、エネルギー価格が高騰し、その影響を大きく受けてきた。世界的にもインフレ率の上昇が進んでおり、ECBは金融引き締めを強化、景気減速懸念は強まっている。

欧州経済1は、コロナ禍からの回復を進めてきたが、ロシアがウクライナに侵攻して以降は、エネルギー価格が高騰し、その影響を大きく受けてきた。世界的にもインフレ率の上昇が進んでおり、ECBは金融引き締めを強化、景気減速懸念は強まっている。

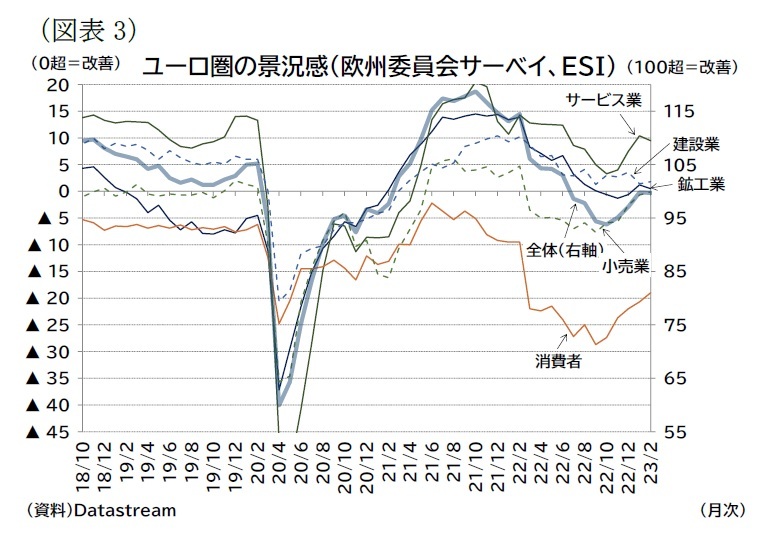

10-12月期のユーロ圏成長率は、前期比▲0.0%(年率換算▲0.1%)となった2。ガス需要期となる冬場に経済活動が落ち込みむことは想定されていたものの、前期比ほぼ横ばいという成長率は想定以上の底堅さだったと言える。また、景況感も底打ちし、先行きに対する過度に悲観的な見方も後退している(図表3)。

10-12月期のユーロ圏成長率は、前期比▲0.0%(年率換算▲0.1%)となった2。ガス需要期となる冬場に経済活動が落ち込みむことは想定されていたものの、前期比ほぼ横ばいという成長率は想定以上の底堅さだったと言える。また、景況感も底打ちし、先行きに対する過度に悲観的な見方も後退している(図表3)。この背景には、暖冬などで想定よりもガス需給がひっ迫せず、ガス不足による計画停電といった経済活動の停止が回避されたこと、政府による手厚い財政支援が講じられたこと、雇用環境が堅調でコロナ禍で積みあがった「過剰貯蓄」が消費のバッファーになっていること、政策金利が引き上げられる中でも「脱ロシア」や復興基金などに後押しされた投資需要、経済再開した中国の需要増が挙げられる。

1 23年1月1日からクロアチアがユーロを導入しユーロ圏は20か国となった。以下は特に断りがない限り(2022年以前のデータであっても)20か国のデータを扱う。

2 22年暦年の成長率は3.5%(21年は5.4%)だった。

( ガス需給:暖冬の後押しもあり、高いガス貯蔵率を達成 )

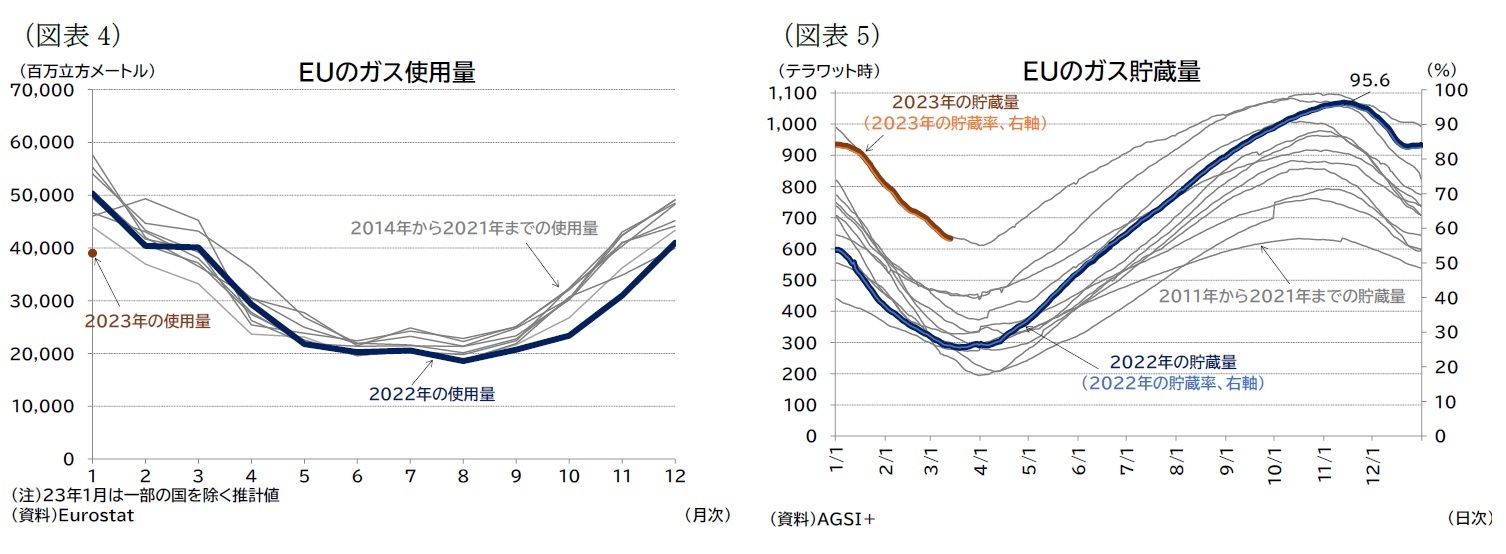

昨年冬のガス需要期における深刻なエネルギー不足は回避された。EUの22年8月から23年1月までのガス使用量は例年比で▲19.3%となり3、目標(22年8月から23年3月までのガス使用量を15%削減)も達成される公算が高い(図表4)。

昨年秋以降の気温が例年より暖かく、ガス消費を抑制できたことに加え、中国がLNG需要を減らしたことも手伝ってロシア産ガスからの代替が想定よりも円滑に進んだ。ガス貯蔵は2月末時点で容量の60%以上を確保、今年の冬のガス需要期も需給ひっ迫を回避するとの期待が高まっている。

昨年冬のガス需要期における深刻なエネルギー不足は回避された。EUの22年8月から23年1月までのガス使用量は例年比で▲19.3%となり3、目標(22年8月から23年3月までのガス使用量を15%削減)も達成される公算が高い(図表4)。

昨年秋以降の気温が例年より暖かく、ガス消費を抑制できたことに加え、中国がLNG需要を減らしたことも手伝ってロシア産ガスからの代替が想定よりも円滑に進んだ。ガス貯蔵は2月末時点で容量の60%以上を確保、今年の冬のガス需要期も需給ひっ迫を回避するとの期待が高まっている。

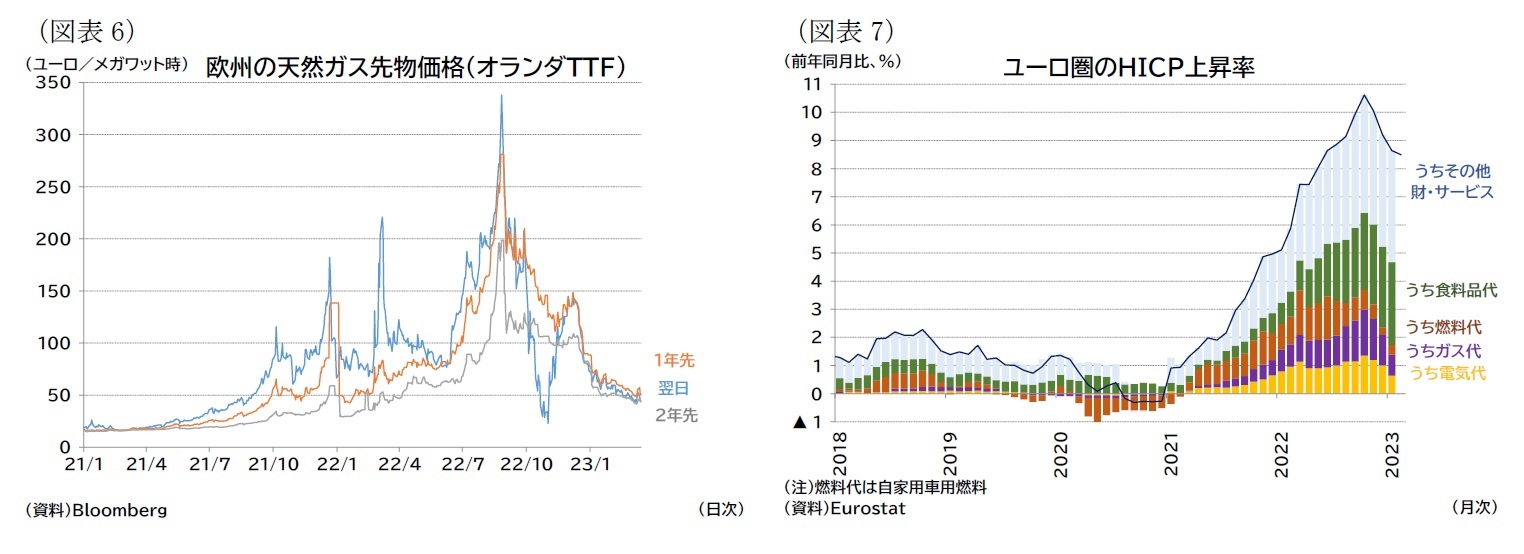

エネルギー懸念が緩和されたことで、卸売ガスの先物価格は、期先物も含めて大幅に低下した(図表6)。コロナ禍前の平時と比較すると依然として2.5倍程度高いが、昨年夏に記録したピーク時の15倍超という価格から比較してインフレ圧力は大きく軽減された。エネルギー価格の低下によって、消費者物価(HICP)の伸び率は、22年10月に10.6%でピークを記録した後、23年2月には8.5%まで低下している(図表7)。

( 経済状況振り返り:10-12月期は消費・投資ともにマイナス成長 )

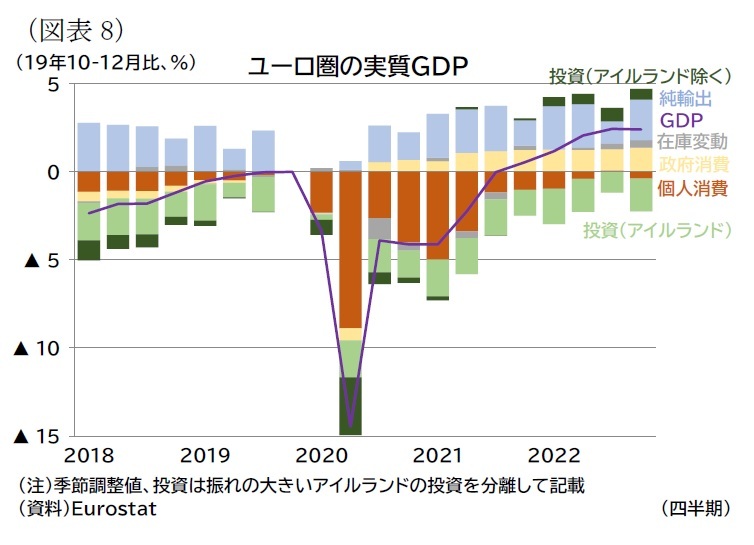

( 経済状況振り返り:10-12月期は消費・投資ともにマイナス成長 )10-12月期の成長率を需要項目別に確認すると、個人消費が前期比▲0.9%(7-9月期:0.9%)、投資が▲3.6%(3.9%)、政府消費が0.8%(▲0.2%)、輸出が0.1%(1.7%)、輸入が▲1.9%(4.2%)となっている(図表8)。また、在庫変動等の寄与度が0.09%ポイント(7-9月期:0.21%ポイント)、外需の寄与度が0.99%ポイント(▲1.12ポイント)だった。

消費や投資といった内需が冴えない一方、輸入の減少に伴う外需の押し上げが成長率を支えた形であり、高インフレ・高金利を受けて内需が落ち込んだことがマイナス成長の主因と言える。ただし、計画停電などエネルギー不足による経済活動の抑制を回避したことで、経済の落ち込みは限定的なものとなった。

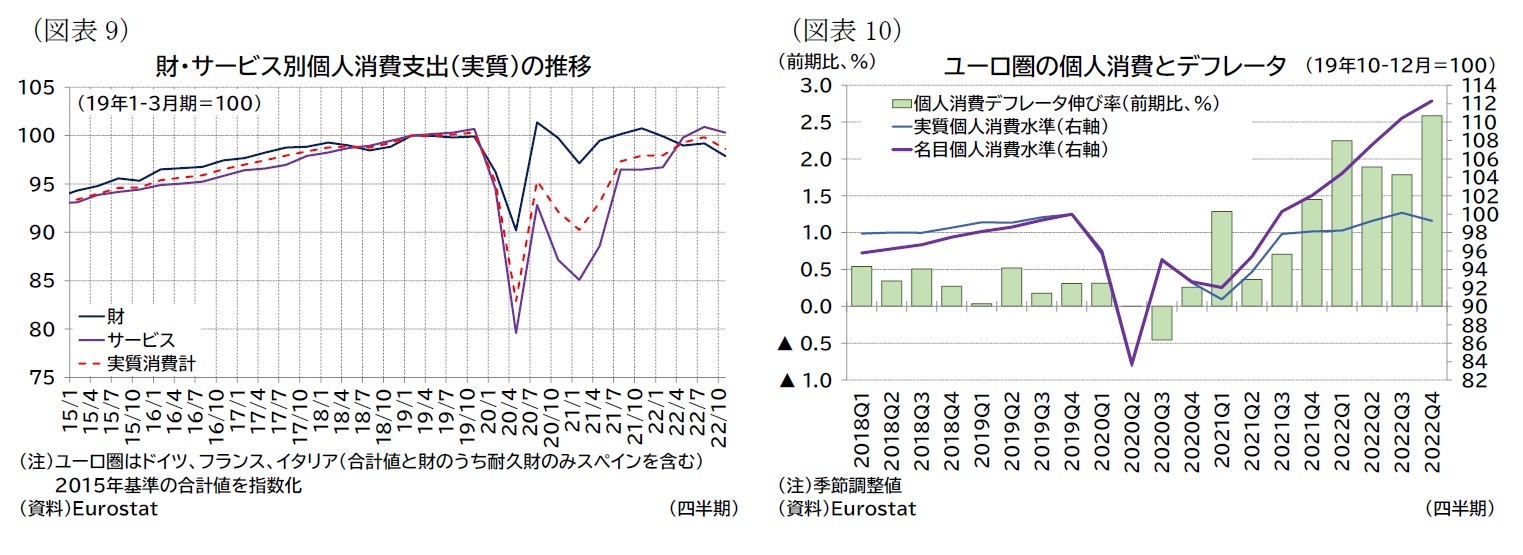

消費は、コロナ禍によるサービス消費へのペントアップ需要が一巡したことで、高インフレによる購買力の低下が消費減速に直結した(図表9)。実際、名目消費は前期比1.7%(7-9月期:2.7%)とプラス成長を維持しており、個人消費デフレータが前期比2.6%(1.8%)と加速したことで、実質の個人消費を押し下げられている(図表10)。

投資の伸びは、外資系多国籍企業の活動のGDPへの寄与が大きいアイルランドの投資(主に無形資産投資(知的財産生産物))の動向に左右される部分も大きい。10-12月期はアイルランドの投資伸び率が▲46.5%(7-9月期:91.4%)と大きく縮小し、全体の投資を押し下げた。ただし、アイルランドを除く投資の伸び率も前期比▲0.7%(0.8%)とマイナスであり、政策金利引き上げによる資金調達コストの上昇が投資の重しになっていると見られる。

なお、コロナ禍前(19年10-12月期)との比較では、全体のGDPがコロナ禍前を2.4%上回っているのに対し、個人消費は▲0.7%、投資は▲5.3%となっている4。

投資の伸びは、外資系多国籍企業の活動のGDPへの寄与が大きいアイルランドの投資(主に無形資産投資(知的財産生産物))の動向に左右される部分も大きい。10-12月期はアイルランドの投資伸び率が▲46.5%(7-9月期:91.4%)と大きく縮小し、全体の投資を押し下げた。ただし、アイルランドを除く投資の伸び率も前期比▲0.7%(0.8%)とマイナスであり、政策金利引き上げによる資金調達コストの上昇が投資の重しになっていると見られる。

なお、コロナ禍前(19年10-12月期)との比較では、全体のGDPがコロナ禍前を2.4%上回っているのに対し、個人消費は▲0.7%、投資は▲5.3%となっている4。

4 なお、アイルランドを除く投資はコロナ禍前比3.0%、アイルランドの投資は▲70.5%となり、アイルランド除く投資はコロナ禍前を上回っている。

( 物価・賃金:価格転嫁と賃金上昇がインフレ圧力に )

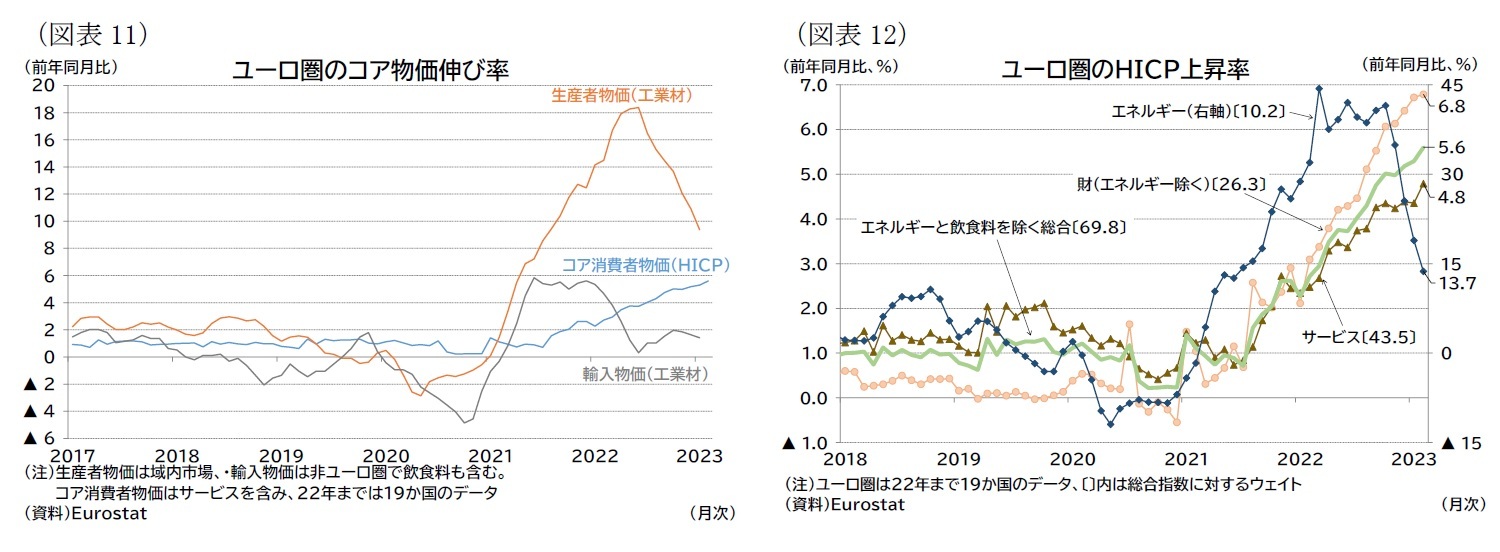

エネルギー価格が急低下したことを受けて、輸入物価や生産者物価といった上流では、エネルギー以外の財物価でも、インフレ圧力が大きく緩和している(図表11)。ただし、下流のHICPは財物価でも依然として前年比での伸び率加速が続いている。エネルギーと飲食料を除くコア物価は23年2月には5.6%と一段と高くなり、統計データ公表以来の最高値を更新した(図表11・12)。

エネルギー価格が急低下したことを受けて、輸入物価や生産者物価といった上流では、エネルギー以外の財物価でも、インフレ圧力が大きく緩和している(図表11)。ただし、下流のHICPは財物価でも依然として前年比での伸び率加速が続いている。エネルギーと飲食料を除くコア物価は23年2月には5.6%と一段と高くなり、統計データ公表以来の最高値を更新した(図表11・12)。

今後、エネルギー価格の低下によるディスインフレ圧力は下流の財物価にも波及してくると見られるが、サービス物価に関しては、景気の底堅さや賃金上昇圧力の強さから持続性が増している。

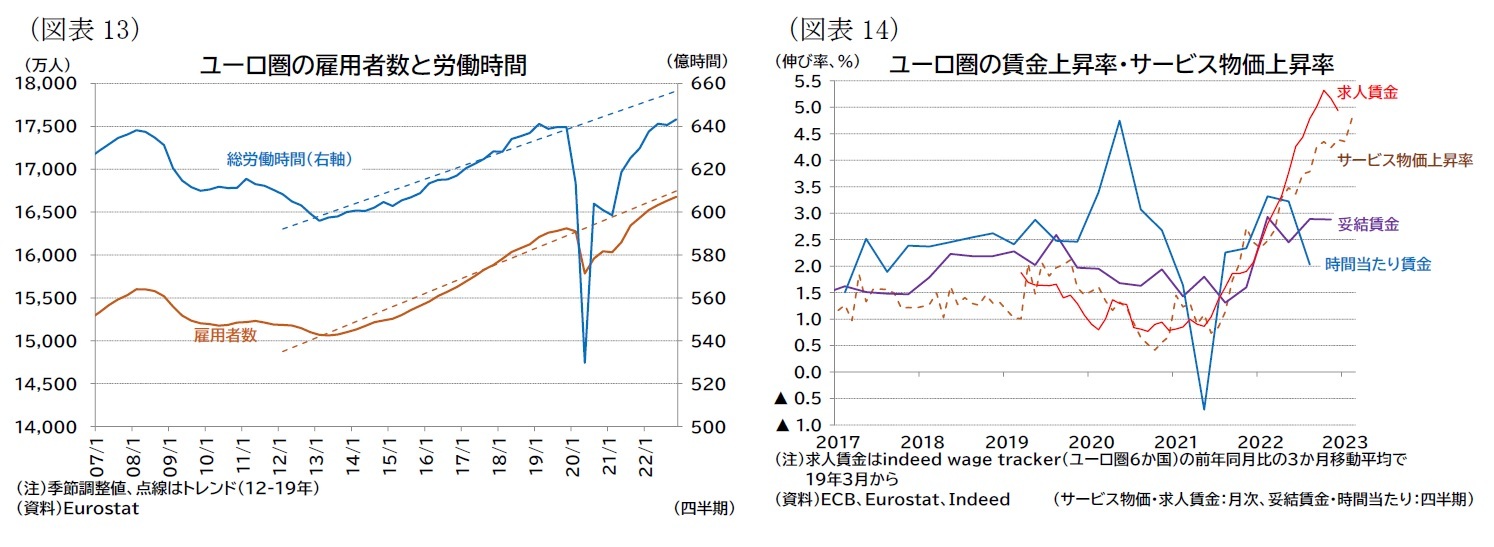

ユーロ圏の雇用者数は10-12月期に前期比0.3%(7-9月期:0.3%)と増加し、コロナ禍前との比較では2.3%(+368.7万人)とGDP並みの回復を見せている(図表13)。

一方、総労働時間は10-12月期に前期比0.4%(7-9月期▲0.1%)と増加に転じたが、コロナ禍以降、1人当たりの労働時間が短縮されているため、コロナ禍前比では0.6%の増加にとどまる。雇用者数の数値ほど労働供給は満たされておらず、労働参加率がコロナ禍前のトレンド付近まで回復していることに鑑みれば、雇用のひっ迫感は続いていると見られる。失業率も22年に入って以降、6%台で推移しており統計データ公表以来の低い状況が続いている。

雇用のひっ迫感と高いインフレ率を受けて、10-12月期の妥結賃金上昇率は2.88%(7-9月期2.89%)となり、高めの伸びとなっている(図表14)。妥結賃金の伸びはインフレ率と比較すれば低いものの、求人賃金が5%前後の伸び率で推移していることから、賃金上昇圧力は引き続き強く、賃金上昇率と相関の高いサービスインフレも持続しやすい状況となっている。

ユーロ圏の雇用者数は10-12月期に前期比0.3%(7-9月期:0.3%)と増加し、コロナ禍前との比較では2.3%(+368.7万人)とGDP並みの回復を見せている(図表13)。

一方、総労働時間は10-12月期に前期比0.4%(7-9月期▲0.1%)と増加に転じたが、コロナ禍以降、1人当たりの労働時間が短縮されているため、コロナ禍前比では0.6%の増加にとどまる。雇用者数の数値ほど労働供給は満たされておらず、労働参加率がコロナ禍前のトレンド付近まで回復していることに鑑みれば、雇用のひっ迫感は続いていると見られる。失業率も22年に入って以降、6%台で推移しており統計データ公表以来の低い状況が続いている。

雇用のひっ迫感と高いインフレ率を受けて、10-12月期の妥結賃金上昇率は2.88%(7-9月期2.89%)となり、高めの伸びとなっている(図表14)。妥結賃金の伸びはインフレ率と比較すれば低いものの、求人賃金が5%前後の伸び率で推移していることから、賃金上昇圧力は引き続き強く、賃金上昇率と相関の高いサービスインフレも持続しやすい状況となっている。

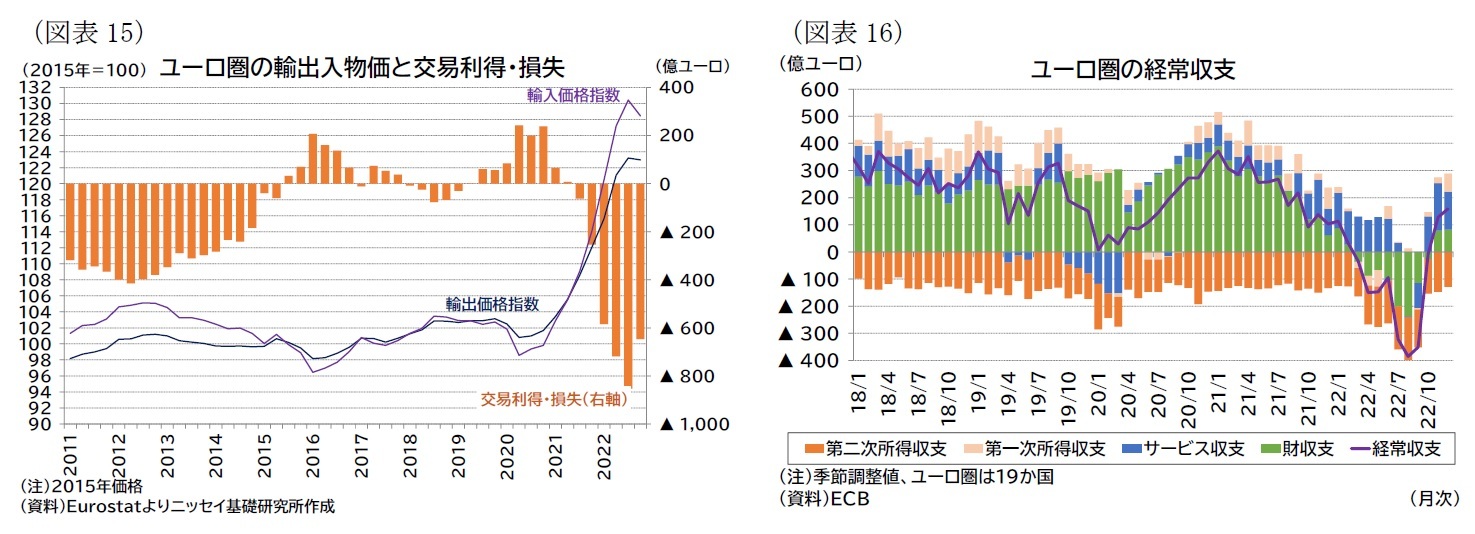

海外環境では、10-12月期は輸出入デフレータがいずれも下落に転じたが、特に輸入デフレータの下落幅が大きく、交易条件は、依然として悪い状況ではあるものの改善を示した(図表15)。域内のインフレ圧力は依然として強いが、域外からのインフレ圧力は軽減していると言える。

エネルギー価格の低下は、貿易収支の改善にも寄与している。国際収支ベースでは、ユーロ圏(19か国)の財貿易は22年3月から赤字となっていたが、22年11月に黒字に回帰、経常収支も黒字化し、黒字幅は拡大傾向にある(図表16)。

エネルギー価格の低下は、貿易収支の改善にも寄与している。国際収支ベースでは、ユーロ圏(19か国)の財貿易は22年3月から赤字となっていたが、22年11月に黒字に回帰、経常収支も黒字化し、黒字幅は拡大傾向にある(図表16)。

( 財政政策:物価高対策の出口にもリスク )

エネルギー価格高騰を受けてユーロ圏各国では様々な財政支援策が検討・実施されてきた。ECBは各国の策定した物価高対策が22年、23年でそれぞれGDP比2%弱に上り、そのうち約8割が対象を絞っていない措置であると試算している5。

高インフレ下のエネルギー危機対策は対象をぜい弱層に絞ることが望ましいが、全体として財政緩和的な措置が実施され、これらは経済成長を支える要因となっているが、一方でインフレ抑制効果を減じていると見られる。

ドイツで実施されているガス価格・電力価格の上限設定(小売価格の制限)などのように補助金額が市場価格に依存している場合、エネルギー価格の低下によって実質的に支援規模が縮小され、また政府が能動的に対象に絞った措置に政策修正すれば財政スタンスをより抑制することはできる。ただし、エネルギー価格抑制策の場合、財政支援を縮小・終了する段階では、物価上昇圧力と経済下押し圧力が生じることになるなど、出口に向けた政策運営は難しく、財政スタンスが必要以上に緩和的になるリスクは残る。

欧州委員会やECBは、エネルギー危機が後退したため、各国に向け財政スタンスが過度に緩和的にならないよう注意喚起しているが、出口に向けて、各国は難しい舵取りを求められていると言える。ユーログループでは23-24年の財政運営に関して、中期的な債務の持続可能性を確保するため慎重な財政政策を講じることで合意している。そのため、インフレを助長しないように、既存のエネルギー価格対策の延長や追加対策についての財政スタンスを注意深く監視するとしているが、財政スタンスの調整が進まなければインフレを助長したり、化石燃料依存が続くことでグリーン化が遅れる可能性がある6。

なお、コロナ禍以降に一時免除されていた、安定・成長協定(SGP)による財政ルールは24年から再適用される予定であるものの、検討が続いている新しい財政ルールに関しては、現在も議論中であり、決定には至っていない7。

5 22年12月時点の見通しによる。Krzysztof Bankowski, Othman Bouabdallah, Cristina Checherita-Westphal, Maximilian Freier, Pascal Jacquinot and Philip Muggenthaler, Fiscal policy and high inflation, ECB Economic Bulletin Issue 2, 2023を参照。

6 Eurogroup, Eurogroup statement on the fiscal guidance for 2024, 13 March 2023(23年3月15日アクセス)を参照。

7 新しい財政ルールに関する欧州委員会の提案は、GDPで財政赤字3%、債務残高60%という基準は維持しつつ、債務残高が基準を上回る国に対する債務の削減ペースに柔軟性を持たせる形となっている。具体的にはEuropean Commission, Building an economic governance framework fit for the challenges ahead, 9 November 2022(23年3月15日アクセス)を参照。また、欧州委員会は財政ルール再適用を見据え、2024年の財政政策に関するガイダンスを発信しているEuropean Commission, Fiscal policy guidance for 2024: Promoting debt sustainability and sustainable and inclusive growth, 8 March 2023(23年3月15日アクセス)。

エネルギー価格高騰を受けてユーロ圏各国では様々な財政支援策が検討・実施されてきた。ECBは各国の策定した物価高対策が22年、23年でそれぞれGDP比2%弱に上り、そのうち約8割が対象を絞っていない措置であると試算している5。

高インフレ下のエネルギー危機対策は対象をぜい弱層に絞ることが望ましいが、全体として財政緩和的な措置が実施され、これらは経済成長を支える要因となっているが、一方でインフレ抑制効果を減じていると見られる。

ドイツで実施されているガス価格・電力価格の上限設定(小売価格の制限)などのように補助金額が市場価格に依存している場合、エネルギー価格の低下によって実質的に支援規模が縮小され、また政府が能動的に対象に絞った措置に政策修正すれば財政スタンスをより抑制することはできる。ただし、エネルギー価格抑制策の場合、財政支援を縮小・終了する段階では、物価上昇圧力と経済下押し圧力が生じることになるなど、出口に向けた政策運営は難しく、財政スタンスが必要以上に緩和的になるリスクは残る。

欧州委員会やECBは、エネルギー危機が後退したため、各国に向け財政スタンスが過度に緩和的にならないよう注意喚起しているが、出口に向けて、各国は難しい舵取りを求められていると言える。ユーログループでは23-24年の財政運営に関して、中期的な債務の持続可能性を確保するため慎重な財政政策を講じることで合意している。そのため、インフレを助長しないように、既存のエネルギー価格対策の延長や追加対策についての財政スタンスを注意深く監視するとしているが、財政スタンスの調整が進まなければインフレを助長したり、化石燃料依存が続くことでグリーン化が遅れる可能性がある6。

なお、コロナ禍以降に一時免除されていた、安定・成長協定(SGP)による財政ルールは24年から再適用される予定であるものの、検討が続いている新しい財政ルールに関しては、現在も議論中であり、決定には至っていない7。

5 22年12月時点の見通しによる。Krzysztof Bankowski, Othman Bouabdallah, Cristina Checherita-Westphal, Maximilian Freier, Pascal Jacquinot and Philip Muggenthaler, Fiscal policy and high inflation, ECB Economic Bulletin Issue 2, 2023を参照。

6 Eurogroup, Eurogroup statement on the fiscal guidance for 2024, 13 March 2023(23年3月15日アクセス)を参照。

7 新しい財政ルールに関する欧州委員会の提案は、GDPで財政赤字3%、債務残高60%という基準は維持しつつ、債務残高が基準を上回る国に対する債務の削減ペースに柔軟性を持たせる形となっている。具体的にはEuropean Commission, Building an economic governance framework fit for the challenges ahead, 9 November 2022(23年3月15日アクセス)を参照。また、欧州委員会は財政ルール再適用を見据え、2024年の財政政策に関するガイダンスを発信しているEuropean Commission, Fiscal policy guidance for 2024: Promoting debt sustainability and sustainable and inclusive growth, 8 March 2023(23年3月15日アクセス)。

(2023年03月15日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

新着記事

-

2025年10月17日

EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 -

2025年10月17日

日本における「老衰死」増加の背景 -

2025年10月17日

選択と責任──消費社会の二重構造(1)-欲望について考える(2) -

2025年10月17日

首都圏の中古マンション価格~隣接する行政区単位での価格差は?~ -

2025年10月17日

「SDGs疲れ」のその先へ-2015年9月国連採択から10年、2030年に向け問われる「実装力」

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【欧州経済見通し-想定以上の底堅さを見せる欧州経済】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州経済見通し-想定以上の底堅さを見せる欧州経済のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.