- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- 株式 >

- 米株高は続かない?~株高継続には厳しい2つの条件~

2023年02月20日

文字サイズ

- 小

- 中

- 大

1――2023年は幸先の良いスタート

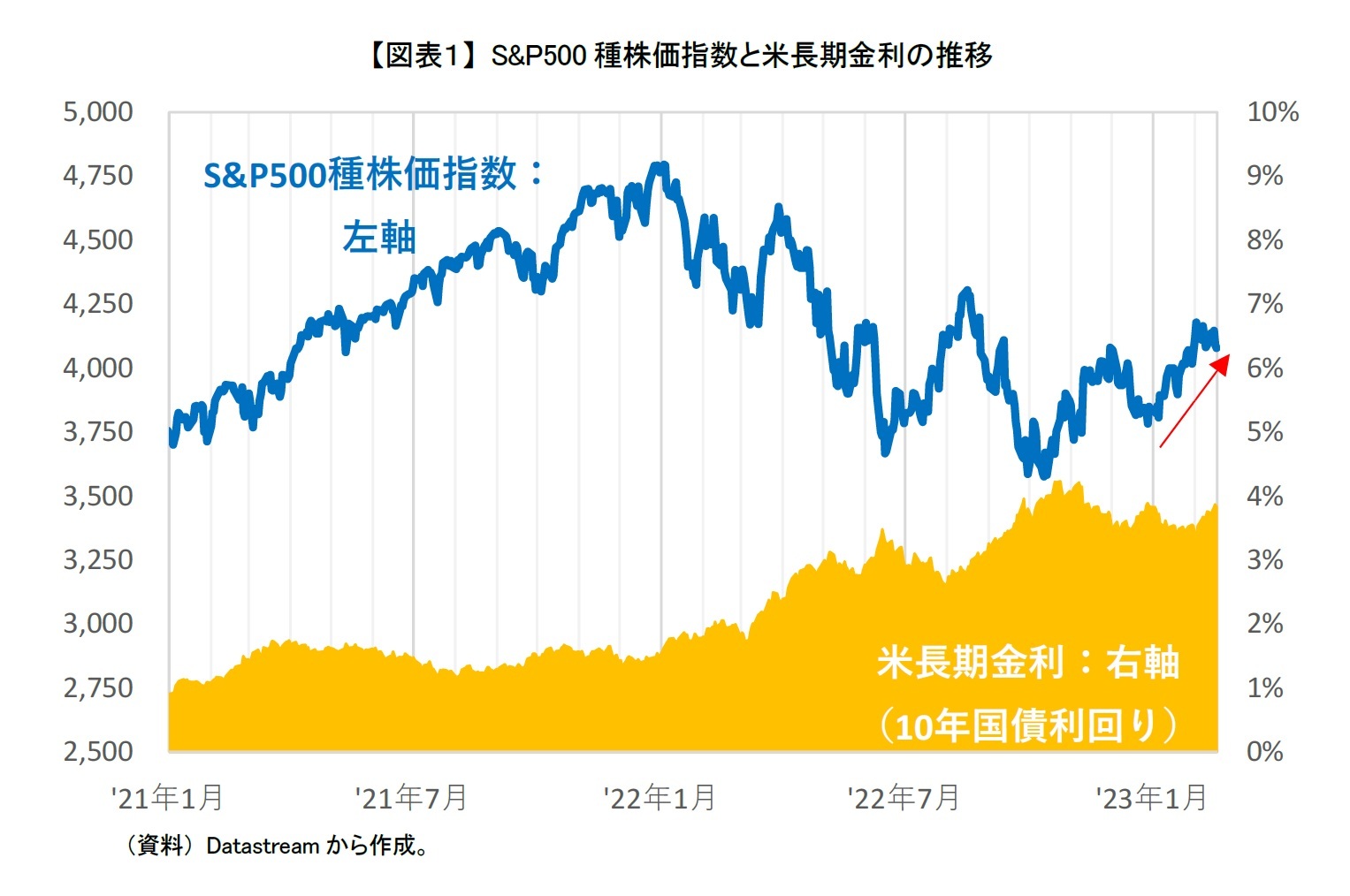

米国株式は、2023年に入ってから上昇した。S&P500種株価指数(青線)は2022年を3,800ポイント台前半で終えたが、1月6日の雇用統計の公表をきっかけに上昇に転じ、1月23日には約1カ月ぶりに4,000ポイントにのせた【図表1】。さらに上昇が続き、2月2日には年初来高値となる4,179ポイントをつけた。その後、上昇こそ一服してしまったが、4,000ポイントを超える高値圏での推移が続いている。

2――金融政策に対する楽観視による株価上昇

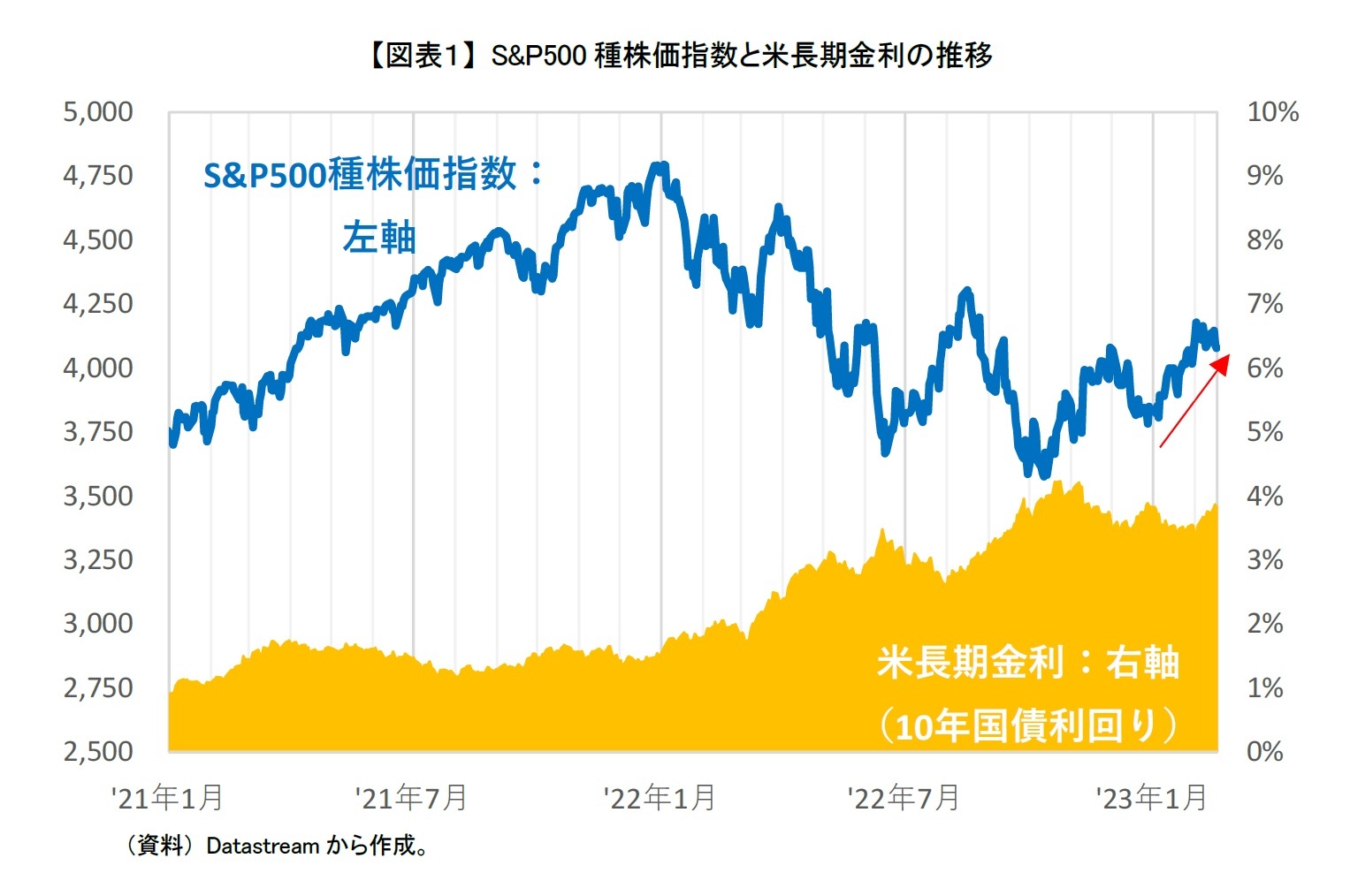

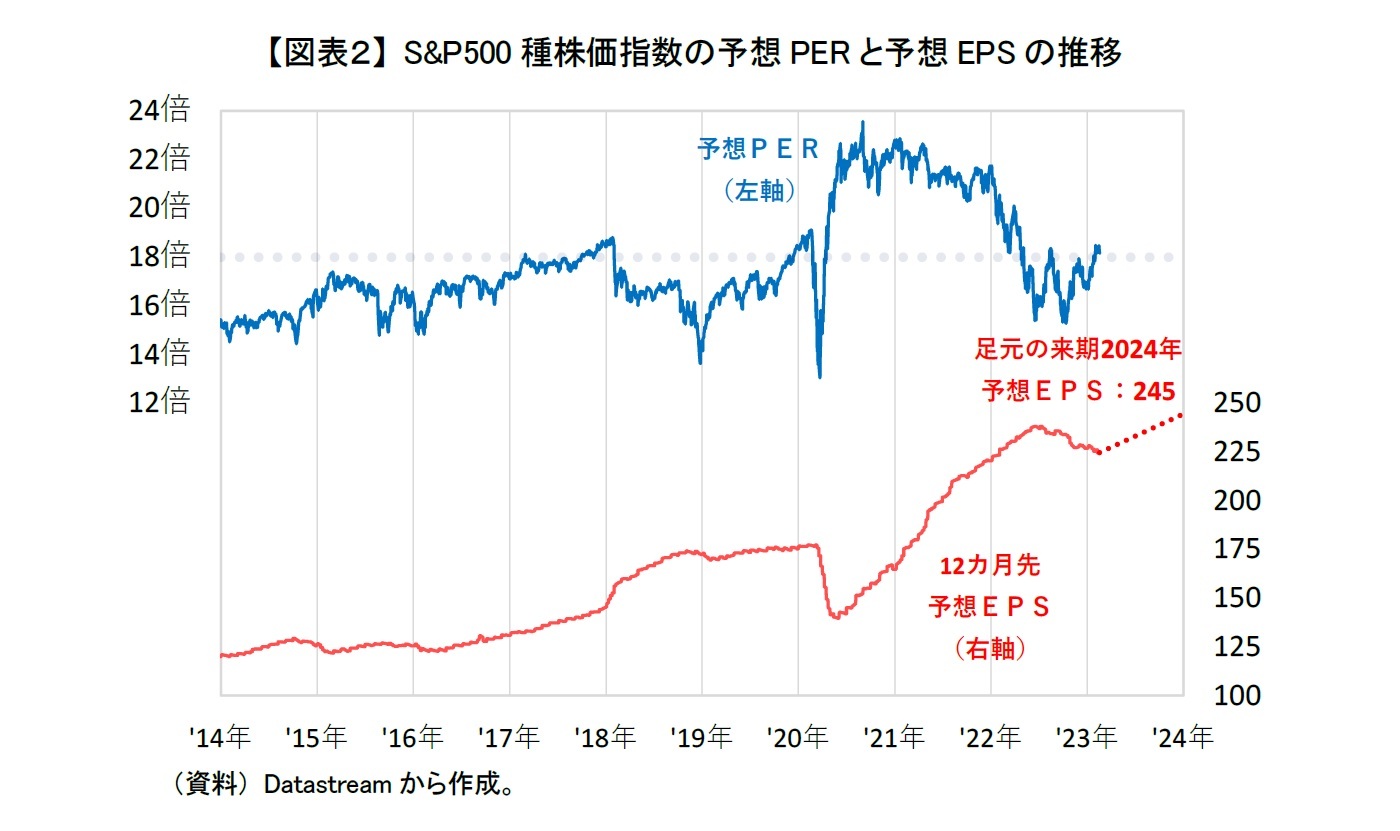

筆者自身は、S&P500種株価指数が2023年前半に予想EPS200ポイントから225ポイント、予想PER14倍から16倍となり、2,800ポイントから3,600ポイントあたりのレンジで推移するのではと想定していた1。予想EPS(赤線)は想定通り225ポイントまで低下してきたが、その一方で予想PER(青線)は2023年に入ってから切りあがり18倍(点線)を超えてきている【図表2】。

このように決して米国企業の業績が良いとは言えない状況であるにも関わらず株高が許容されているのは、まず2023年に入って思ったほど米国景気が減速しないのではという期待感が膨らんだことがある。そして何より米国でインフレが鈍化してきており、早期の金融引締めの打ち止め、さらには利下げへの転換への期待が膨らんだことが大きい。

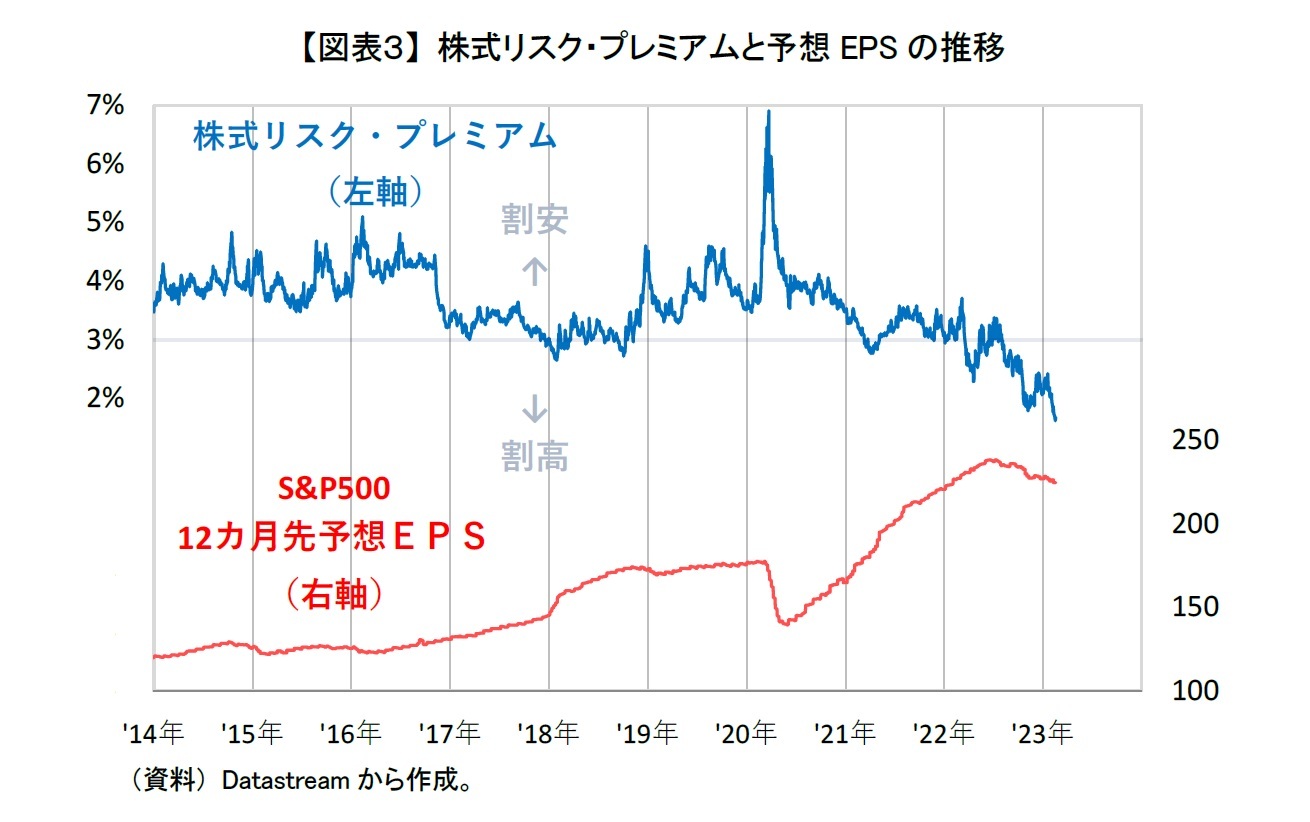

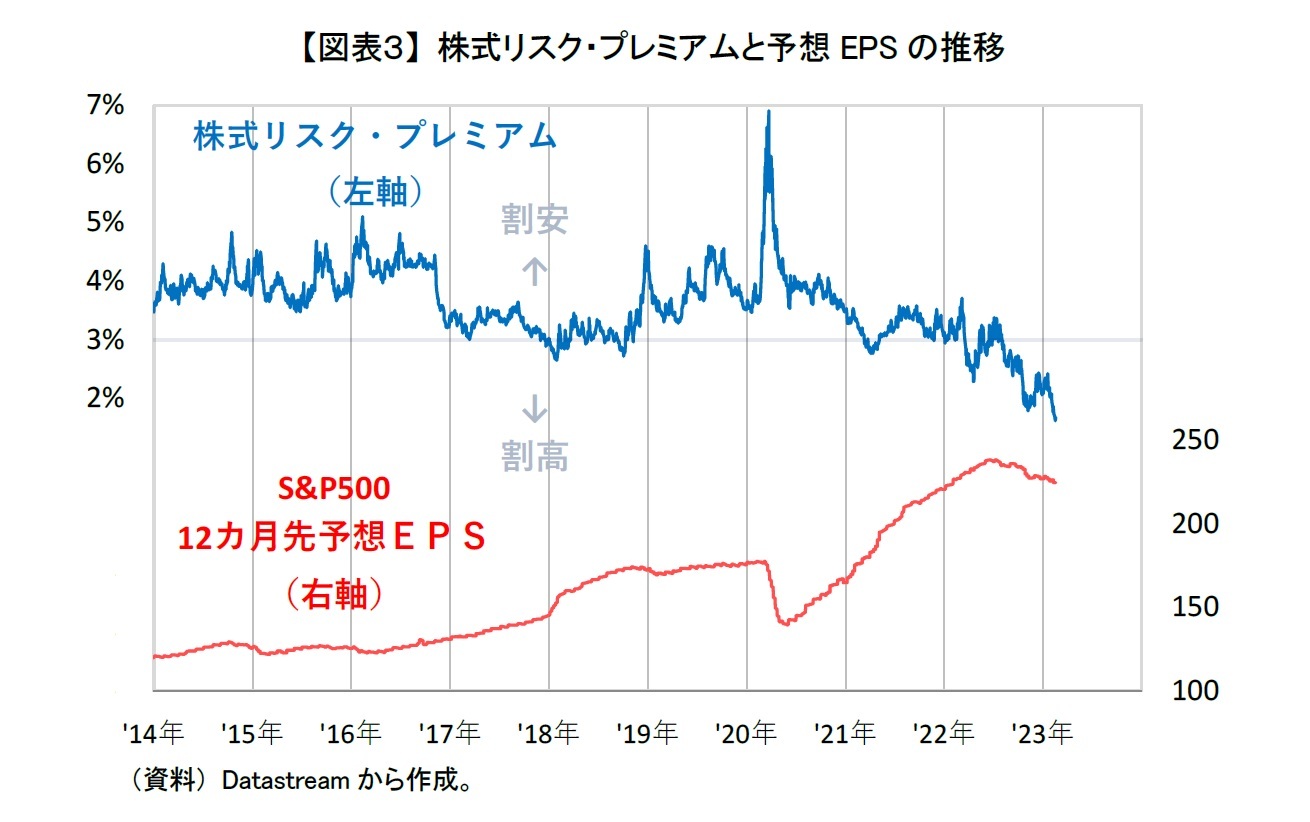

ただ、過去振り返ってみると予想PER18倍の水準は相当、高水準であるといえる。さらに、現在の金利水準は過去数年と比べて高くなっている。そこで金利の影響を除外するため予想PERの逆数(益利回り)から米長期金利を引いた米国株式のリスク・プレミアム(【図表3】青線)をみてみると、米国株式のリスク・プレミアムは足元1.7%となっている。2022年8月以前は概ね3%以上で推移してきたことを踏まえると、かなり低水準であるといえる。そのため、債券市場と比べて株式市場が今後の金融政策の動向を楽観視しすぎている可能性が高い。

ただ、過去振り返ってみると予想PER18倍の水準は相当、高水準であるといえる。さらに、現在の金利水準は過去数年と比べて高くなっている。そこで金利の影響を除外するため予想PERの逆数(益利回り)から米長期金利を引いた米国株式のリスク・プレミアム(【図表3】青線)をみてみると、米国株式のリスク・プレミアムは足元1.7%となっている。2022年8月以前は概ね3%以上で推移してきたことを踏まえると、かなり低水準であるといえる。そのため、債券市場と比べて株式市場が今後の金融政策の動向を楽観視しすぎている可能性が高い。

3――高値維持には2つの条件

では、今後も米国株式は現在の水準を維持できるのであるだろうか。S&P500種株価指数は2023年末にかけて予想EPS245ポイント、予想PER17倍で4,165ポイントくらいの水準ならあり得ると考えている。ただ、それが実現されるのは2つの条件を満たすことが求められるだろう。

まず、1つ目は株式市場が見込んでいるように、もしくはそれ以上に早期にインフレが終息し、金融政策が転換されることである。今後、株式リスク・プレミアムが3%に収斂していくとすると、長期金利が2.9%まで低下すると、予想PERが17倍(≒1/(3.0%+2.9%))程度まで許容されることになる。つまり、現在の株価はそれくらいの金利低下を見込んだ株価水準に既になっているといえる。

そして2つ目は米国企業の業績の底打ちである。足元の来期2024年のEPSが245ポイントと今期2023年の219ポイントから12%増益といわばV字回復が予想されている。あくまでも予想PERがどれだけ許容されるかにも依存するが、業績見通しがさらに下方修正され予想されているV字回復が実現できないとなると、現在の株価水準を維持するのは難しいように思われる。

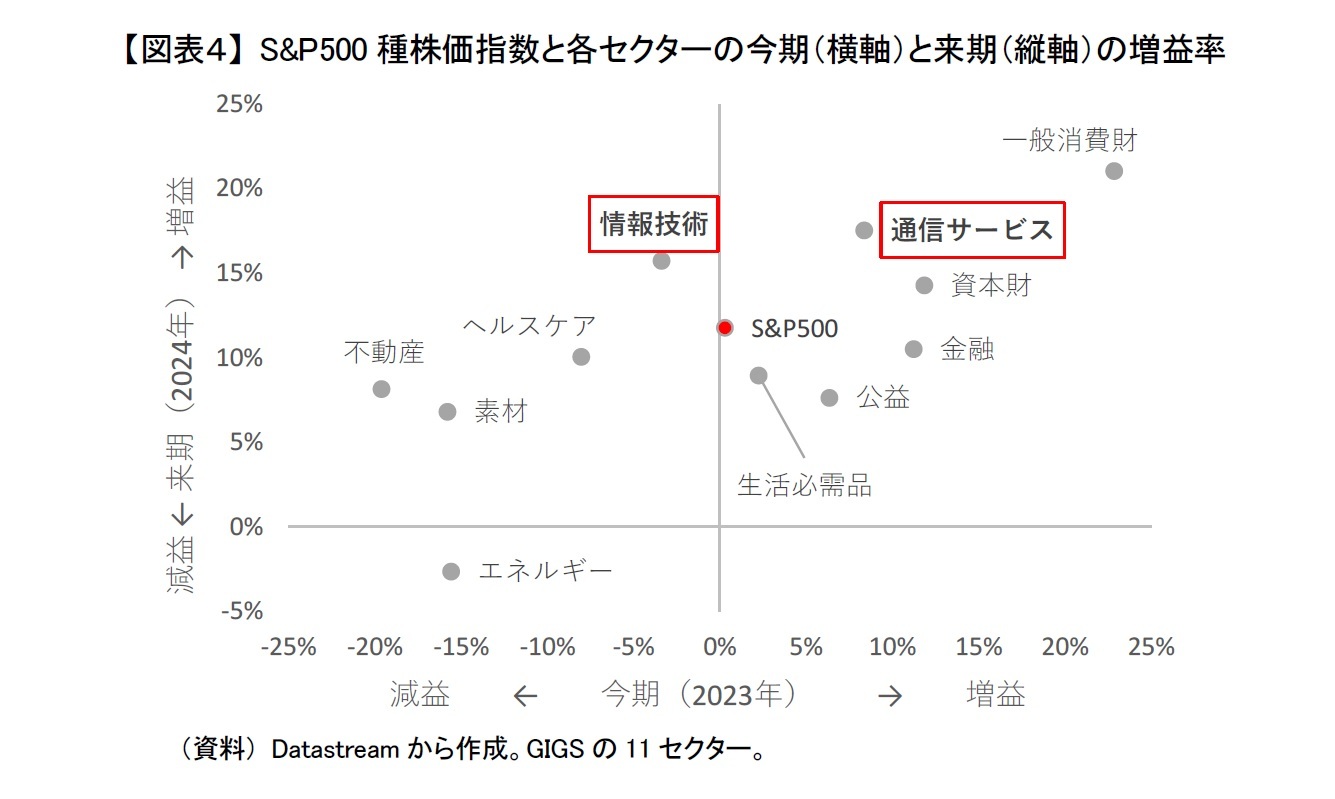

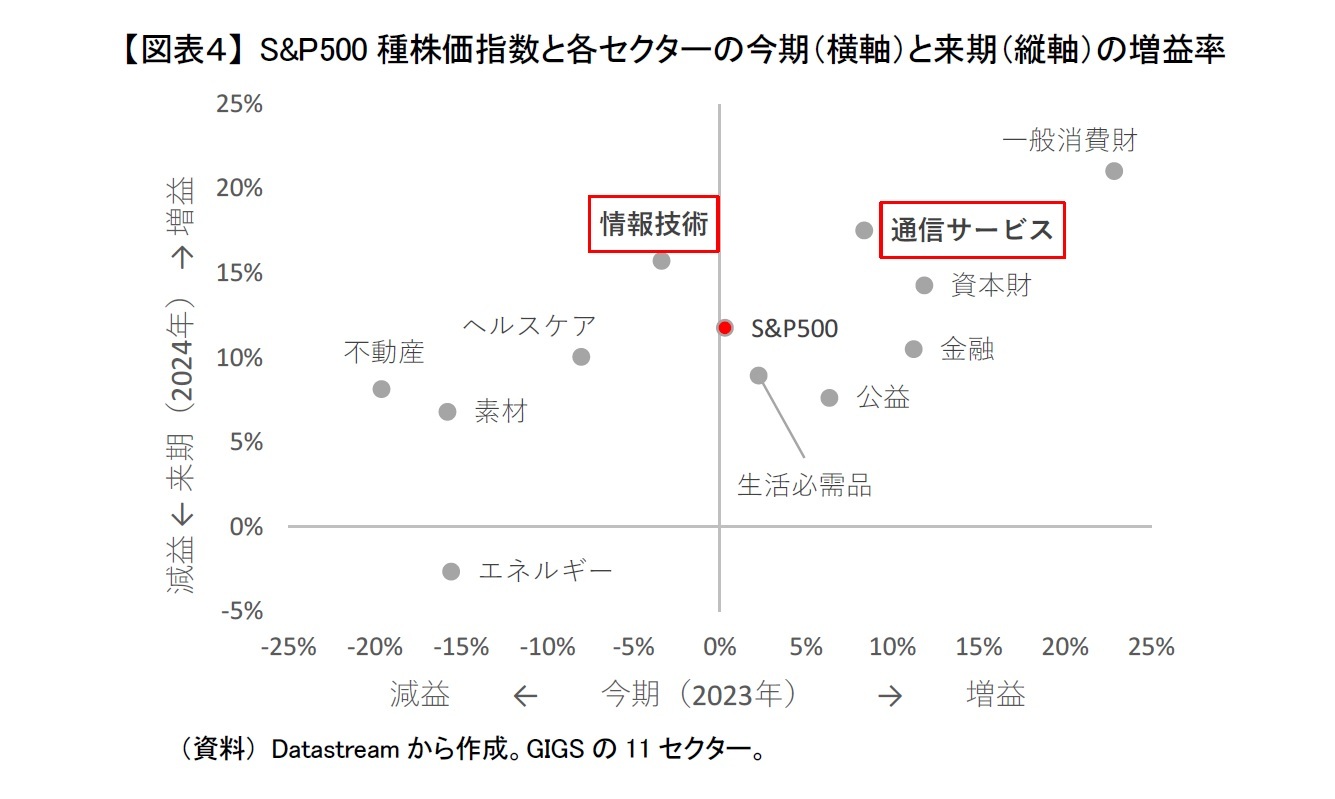

そこで注目されるのが「情報技術」と「通信サービス」の2つセクターである。なお、「情報技術」はアップルやマイクロソフトなど、「通信サービス」はアルファベットやメタなどの銘柄が含まれる。2つのセクターはコロナ禍で大きく業績を伸ばしてきたが、2022年後半以降は変調をきたしている。今期2023年(横軸)をみても「通信サービス」は一桁台の増益予想、「情報技術」に至っては減益予想に沈んでいる【図表4】。その一方で来期2024年(縦軸)は、ともに15%以上の増益予想がされている。

この2つのセクターについてはS&P500種株価指数に占めるウエイトも大きいだけに、本当にこれから再び業績拡大に転じるのかに米国株式市場全体の動向も左右される。もし株式市場でこれらのセクターの業績拡大鈍化が一時的ではないと認識されると、いわば成長神話が崩れ、失望売りが大量に出る可能性もあり、注意が必要である。見方を変えると、現在の米株高は米国企業の業績拡大が鈍化していても、鈍化は一時的であると楽観視している投資家が多いことも背景にあるかもしれない。

まず、1つ目は株式市場が見込んでいるように、もしくはそれ以上に早期にインフレが終息し、金融政策が転換されることである。今後、株式リスク・プレミアムが3%に収斂していくとすると、長期金利が2.9%まで低下すると、予想PERが17倍(≒1/(3.0%+2.9%))程度まで許容されることになる。つまり、現在の株価はそれくらいの金利低下を見込んだ株価水準に既になっているといえる。

そして2つ目は米国企業の業績の底打ちである。足元の来期2024年のEPSが245ポイントと今期2023年の219ポイントから12%増益といわばV字回復が予想されている。あくまでも予想PERがどれだけ許容されるかにも依存するが、業績見通しがさらに下方修正され予想されているV字回復が実現できないとなると、現在の株価水準を維持するのは難しいように思われる。

そこで注目されるのが「情報技術」と「通信サービス」の2つセクターである。なお、「情報技術」はアップルやマイクロソフトなど、「通信サービス」はアルファベットやメタなどの銘柄が含まれる。2つのセクターはコロナ禍で大きく業績を伸ばしてきたが、2022年後半以降は変調をきたしている。今期2023年(横軸)をみても「通信サービス」は一桁台の増益予想、「情報技術」に至っては減益予想に沈んでいる【図表4】。その一方で来期2024年(縦軸)は、ともに15%以上の増益予想がされている。

この2つのセクターについてはS&P500種株価指数に占めるウエイトも大きいだけに、本当にこれから再び業績拡大に転じるのかに米国株式市場全体の動向も左右される。もし株式市場でこれらのセクターの業績拡大鈍化が一時的ではないと認識されると、いわば成長神話が崩れ、失望売りが大量に出る可能性もあり、注意が必要である。見方を変えると、現在の米株高は米国企業の業績拡大が鈍化していても、鈍化は一時的であると楽観視している投資家が多いことも背景にあるかもしれない。

4――最後に

このように米国株式は高値圏を維持、場合によっては更に上値余地もあるかもしれない。しかし、そのようになる環境が整うか現時点では分かりかね、株式市場がやや楽観視し過ぎているのではないかと筆者は考えている。そのため、米国株式は2023年に入って幸先よく上昇して始まったが、先行きに対してはあまり楽観観しない方がよいのではないかと思われる。

(ご注意)当資料のデータは信頼ある情報源から入手、加工したものですが、その正確性と完全性を保証するものではありません。当資料の内容について、将来見解を変更することもあります。当資料は情報提供が目的であり、投資信託の勧誘するものではありません。

(2023年02月20日「基礎研レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1785

経歴

- 【職歴】

2008年 大和総研入社

2009年 大和証券キャピタル・マーケッツ(現大和証券)

2012年 イボットソン・アソシエイツ・ジャパン

2014年 ニッセイ基礎研究所 金融研究部

2022年7月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

・投資信託協会「すべての人に世界の成長を届ける研究会」 客員研究員(2020・2021年度)

前山 裕亮のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/08 | 国内株式投信の売り一巡か?~2025年9月の投信動向~ | 前山 裕亮 | 研究員の眼 |

| 2025/10/07 | 株主資本コストからみた米国株式~足元の過熱感の実態は?~ | 前山 裕亮 | 基礎研レポート |

| 2025/09/05 | 外国株式の長期保有が増加?~2025年8月の投信動向~ | 前山 裕亮 | 研究員の眼 |

| 2025/08/07 | 高値警戒感から米国株離れか~2025年7月の投信動向~ | 前山 裕亮 | 研究員の眼 |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【米株高は続かない?~株高継続には厳しい2つの条件~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

米株高は続かない?~株高継続には厳しい2つの条件~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.