- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- 株式 >

- 経過措置の適用を2025年3月から順次終了~東証市場再編後の課題~

2023年02月16日

文字サイズ

- 小

- 中

- 大

1――はじめに

東京証券取引所は1月30日に、「上場維持基準に関する経過措置の取扱い等について」(制度要綱)と「上場維持基準に関する経過措置の取扱い等の概要」を公表した。今回の公表内容に従って、2023年4月1日から経過措置に関する制度の見直しが順次実施される予定である。今回の制度見直しの注目点は、プライム市場等の上場基準に満たなくても暫定的に上場を認める経過措置を、2025年3月以降に順次終了していくことである。これまで経過措置の適用期間は「当分の間」とし、終了時期を明確に示していなかった。

本稿では、まず東証が公表した経過措置に関する制度の見直しについて概要を整理したうえで、経過措置を適用したプライム市場上場企業について、2023年1月末時点の進捗状況を確認した。

本稿では、まず東証が公表した経過措置に関する制度の見直しについて概要を整理したうえで、経過措置を適用したプライム市場上場企業について、2023年1月末時点の進捗状況を確認した。

2――明確にした上場基準の形骸化が懸念されていた

東証は2022年4月にプライム、スタンダード、グロースの3つの新市場区分に移行し、各市場のコンセプトと上場基準を以前より明確にした。移行する際、既に東証に上場していた企業に対しては、新しい上場基準に満たなくても各市場に上場することができる経過措置が設けられた。

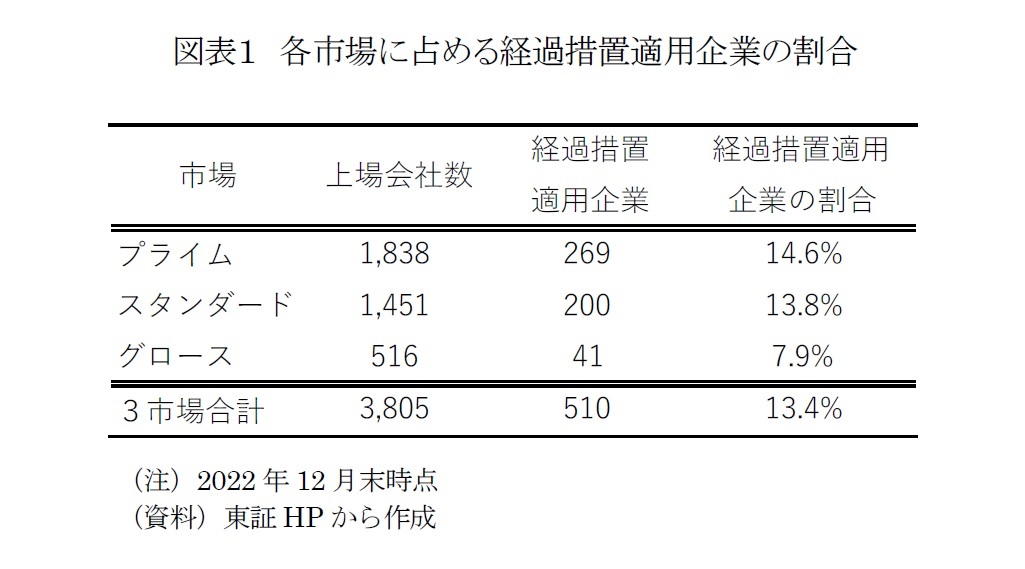

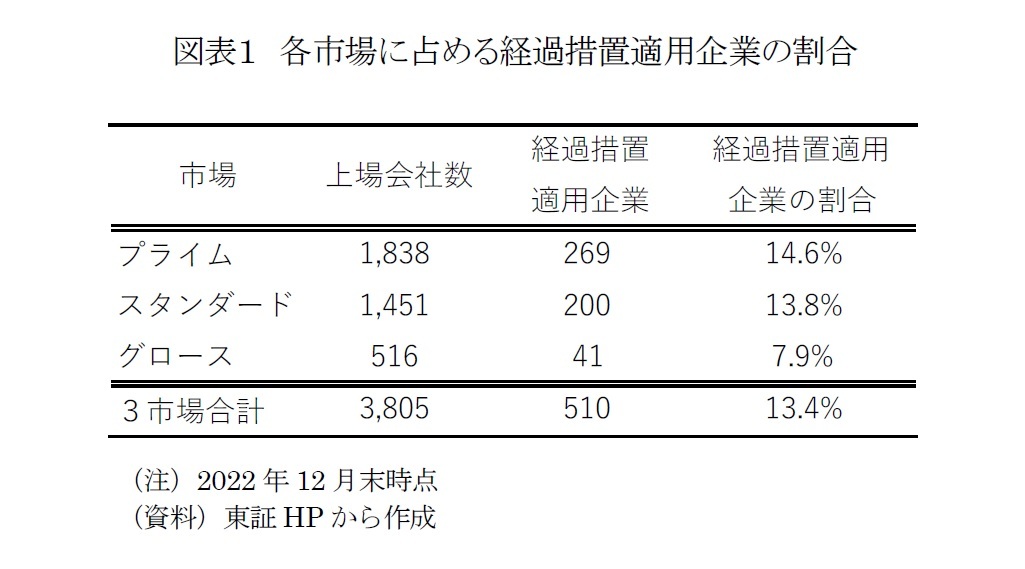

2022年12月末時点で、経過措置適用企業はプライム市場で269社、スタンダード市場で200社、グロース市場で41社と、各市場の1~2割を占めている。この経過措置の適用期間の期限がこれまで設けられなかったため、明確にしたはずの上場基準の形骸化が懸念されていた。

3――経過措置は2025年3月以降順次終了

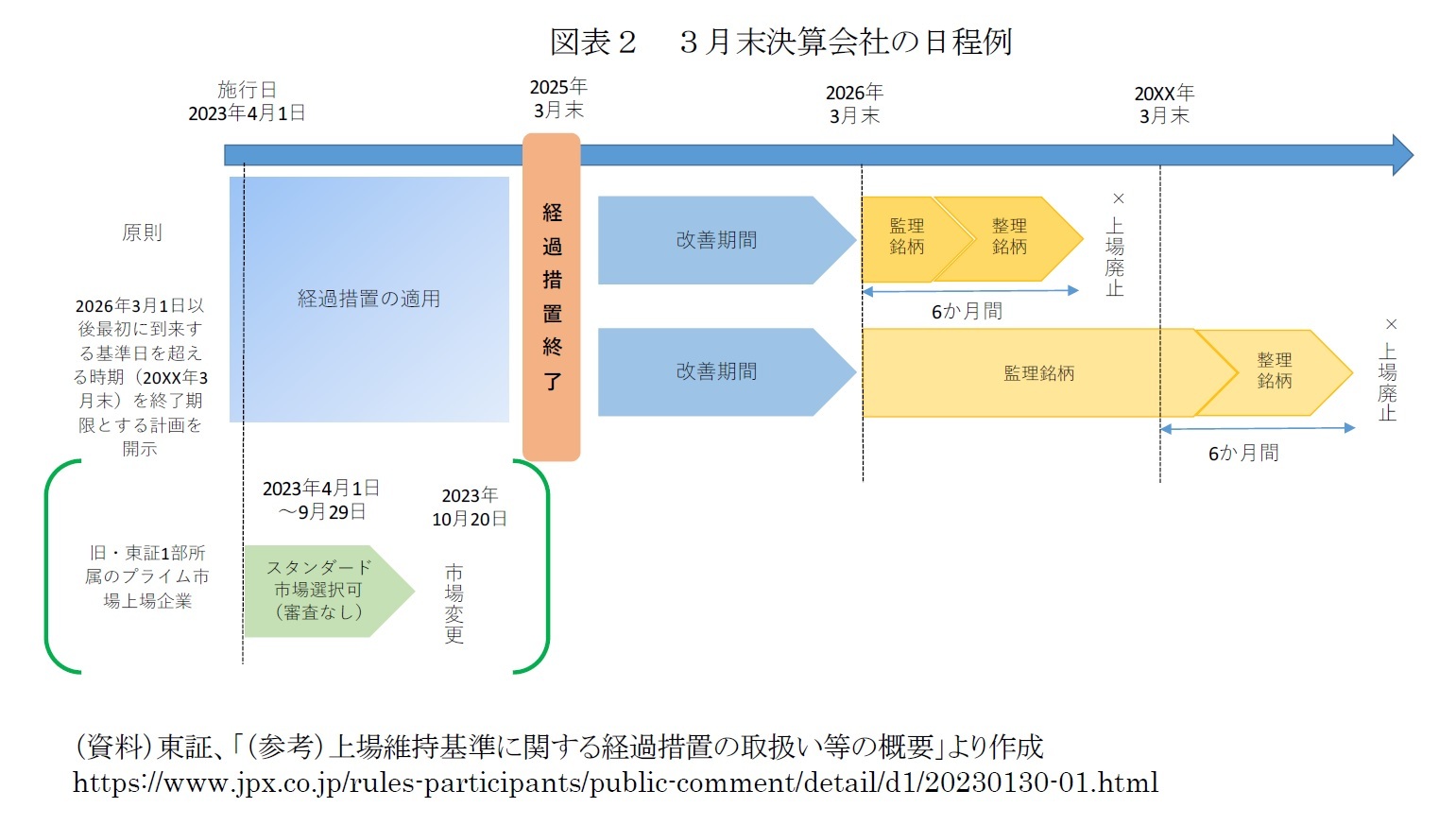

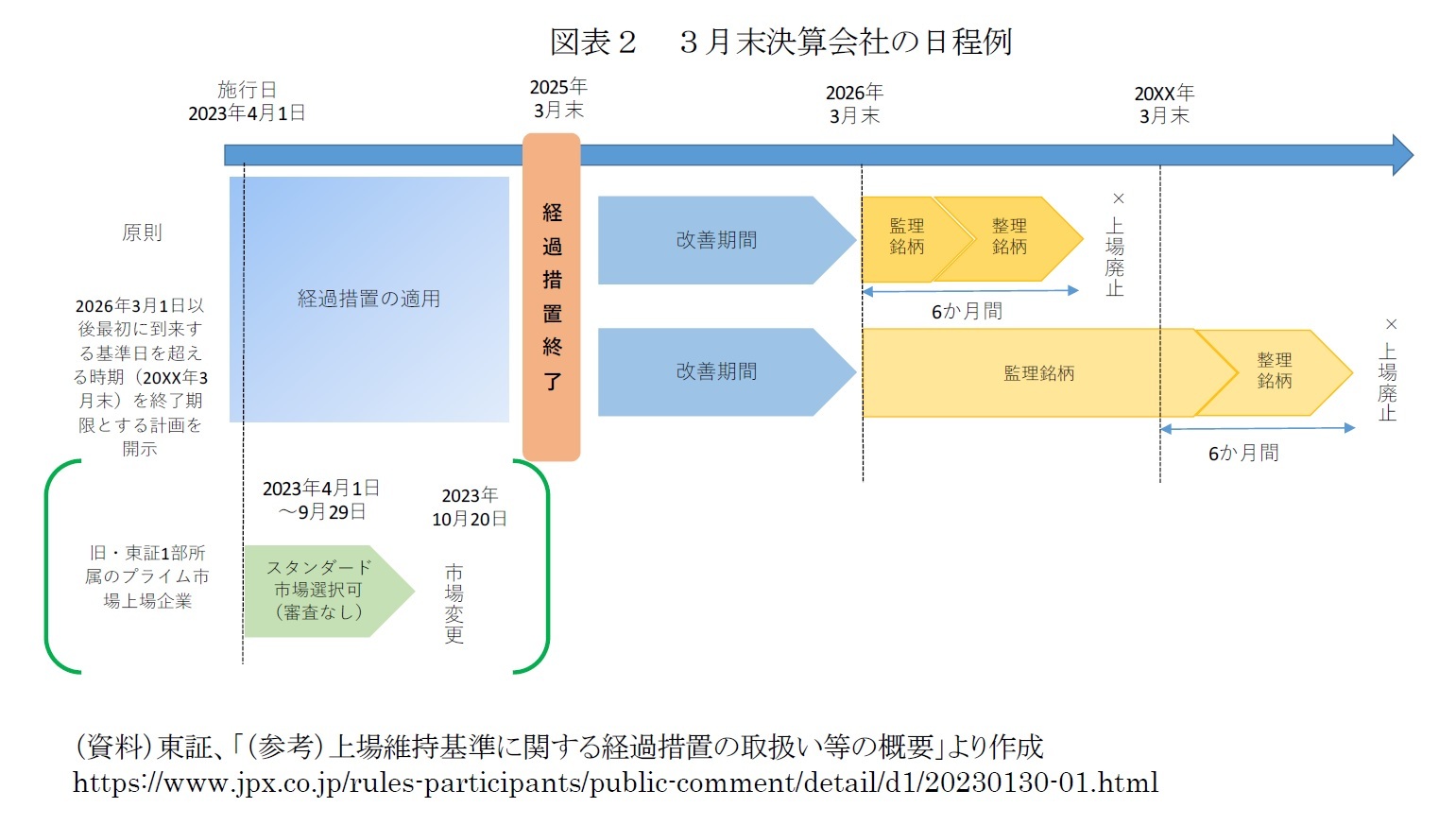

今回の東証が公表した内容によると、2025年3月以降に到来する基準日から、全ての上場企業に対して本来の上場維持基準が適用されることになる。基準に抵触した企業は、1年間(売買高基準は6か月間)の改善期間が設けられた後、監理・整理銘柄に指定され、その後原則6か月間で上場廃止となる。3月本決算企業であれば、実質的な猶予期限は2026年3月になる。

しかしながら、この取扱いの救済措置はある。経過措置適用企業の中には、市場再編時に「新市場区分の上場維持基準の適合に向けた計画書」を開示し、自主的に基準達成の計画期間を定めていた企業も多い。こうした企業の中で、2026年3月以降に計画期間を定めている企業については、既に定めた計画期間における適合状況を確認するまで監理銘柄として市場に残ることができる見込みである。

また別の救済措置として、市場再編前に市場第一部に所属していたプライム市場上場企業を対象に、2023年4月1日~9月29日までの6か月間は審査なしでスタンダード市場へ移行できる機会が設けられる。期間中にスタンダード市場への移行を選択した企業は、2023年10月20日に上場市場の変更が実施される。上場基準との乖離が大きく基準達成が難しい企業は、引き続き基準達成を目指すか、救済措置を利用してスタンダード市場への移行を選択するか9月までに判断がせまられる。なお、スタンダード市場及びグロース市場上場企業には同様な措置はない。

しかしながら、この取扱いの救済措置はある。経過措置適用企業の中には、市場再編時に「新市場区分の上場維持基準の適合に向けた計画書」を開示し、自主的に基準達成の計画期間を定めていた企業も多い。こうした企業の中で、2026年3月以降に計画期間を定めている企業については、既に定めた計画期間における適合状況を確認するまで監理銘柄として市場に残ることができる見込みである。

また別の救済措置として、市場再編前に市場第一部に所属していたプライム市場上場企業を対象に、2023年4月1日~9月29日までの6か月間は審査なしでスタンダード市場へ移行できる機会が設けられる。期間中にスタンダード市場への移行を選択した企業は、2023年10月20日に上場市場の変更が実施される。上場基準との乖離が大きく基準達成が難しい企業は、引き続き基準達成を目指すか、救済措置を利用してスタンダード市場への移行を選択するか9月までに判断がせまられる。なお、スタンダード市場及びグロース市場上場企業には同様な措置はない。

4――経過措置適用企業の基準達成に向けた進捗状況

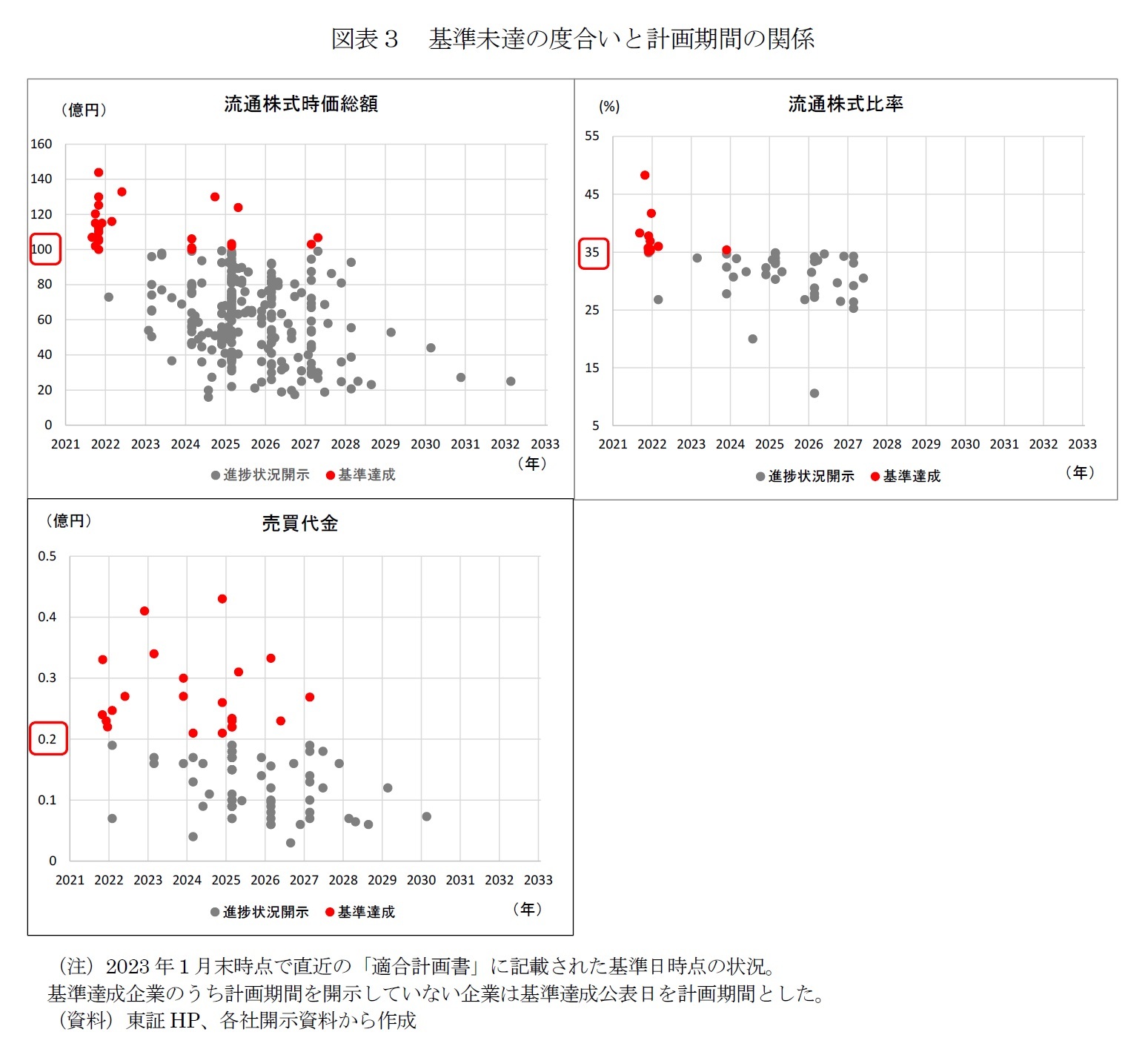

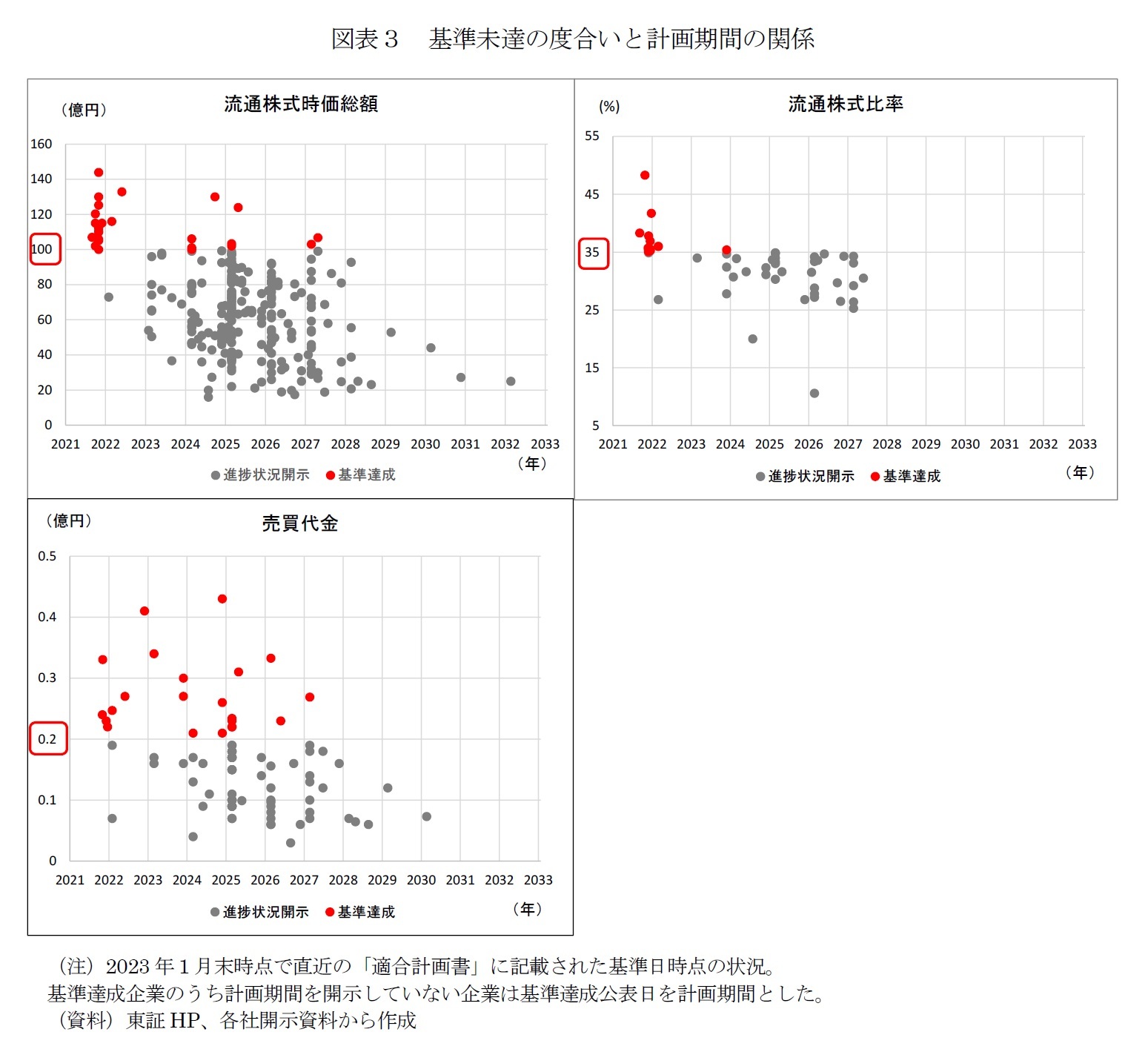

では、プライム市場に上場している経過措置適用企業について直近の達成状況を確認していきたい。図表3は、2023年1月末時点までに企業が開示している最新の「適合計画書」をもとに、流通株式時価総額、流通株式比率、売買代金の上場維持基準に対する進捗状況と計画期間について確認したものである。縦軸を赤枠で囲った数字は各項目のプライム市場の上場維持基準である。赤色は上場維持基準を達成した企業(適合見込みを含む)、灰色は未達の企業である。

もともと経過措置適用企業については、流通株式時価総額が未達の企業が最も多く、ついで売買代金、流通株式比率が未達の企業が多かった。東証は、2022年12月末時点で上場基準に達していない会社数について、流通株式時価総額未達が227社、流通株式比率未達が38社、売買代金未達が77社と公表している。

直近まで開示されている達成状況としては、売買代金未達の中から、基準を達成した企業が最も出てきている。その一方で、流通株式時価総額と流通株式比率についても達成したと開示した企業が出てきているが、そのほとんどが計画期間を定めていない企業ばかりであった。これは基準に未達であったものの、市場再編前に「新市場区分の上場維持基準の適合に向けた計画書」を開示した時点で既に基準を達成しているなど、基準達成が比較的容易な企業があえて計画期間を定めていなかったためだと思われる。

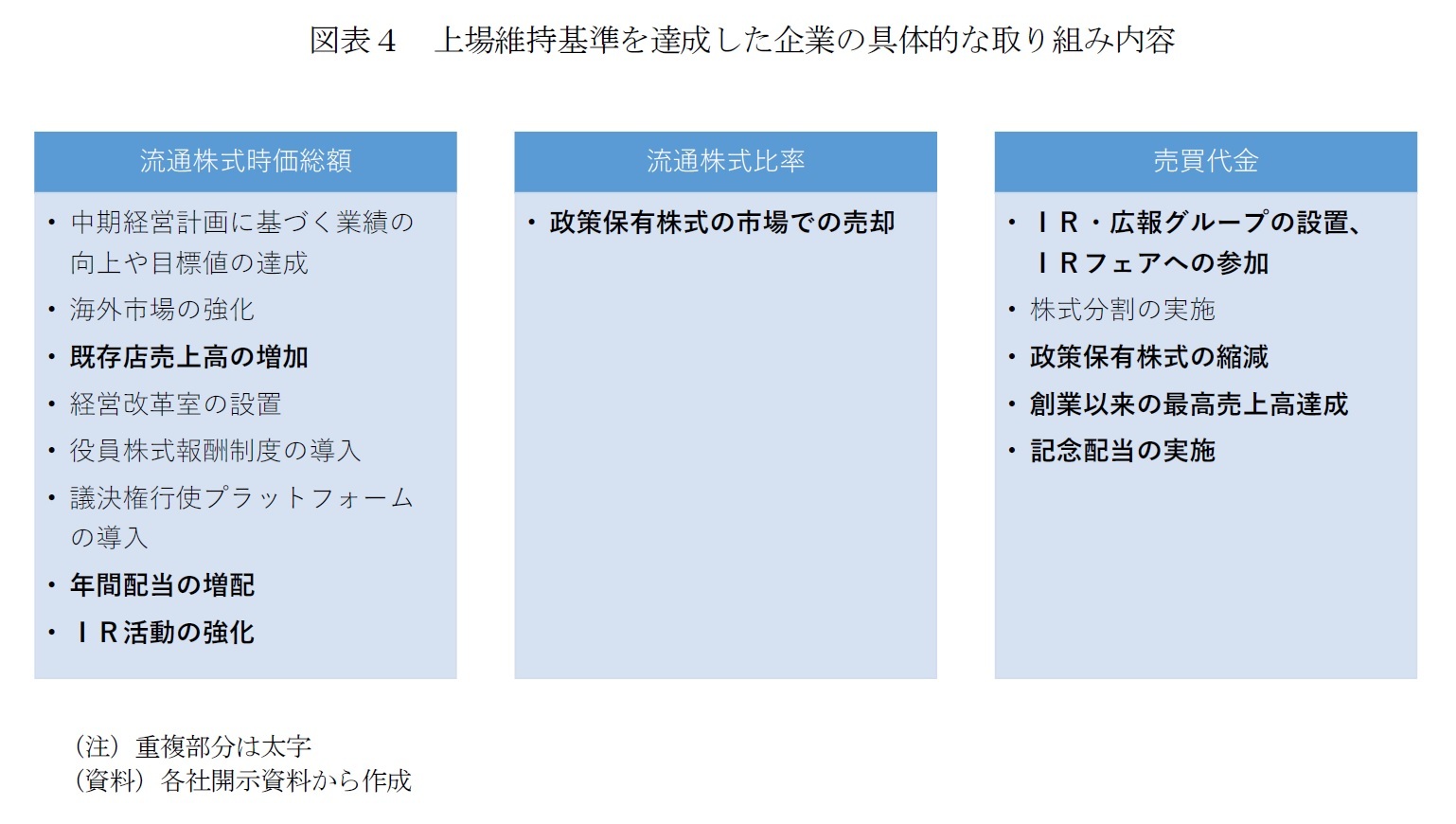

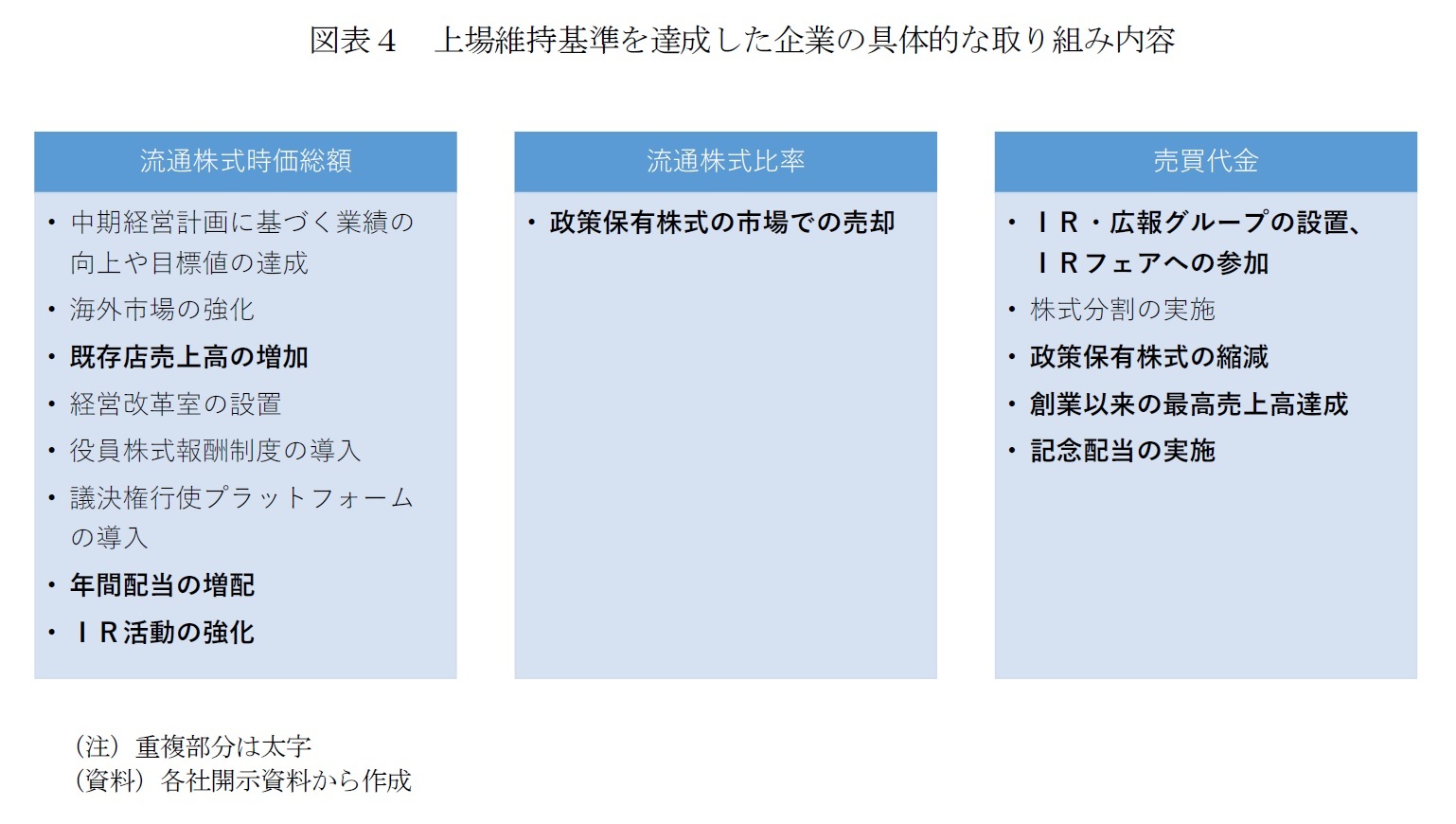

これまでに、各項目の上場維持基準を達成したと開示した企業の具体的な取り組み内容は、図表4の通りである。

直近まで開示されている達成状況としては、売買代金未達の中から、基準を達成した企業が最も出てきている。その一方で、流通株式時価総額と流通株式比率についても達成したと開示した企業が出てきているが、そのほとんどが計画期間を定めていない企業ばかりであった。これは基準に未達であったものの、市場再編前に「新市場区分の上場維持基準の適合に向けた計画書」を開示した時点で既に基準を達成しているなど、基準達成が比較的容易な企業があえて計画期間を定めていなかったためだと思われる。

これまでに、各項目の上場維持基準を達成したと開示した企業の具体的な取り組み内容は、図表4の通りである。

企業価値向上のための主な取り組み内容としては、(1)業績の向上(2)コーポレートガバナンスの強化(3)株主還元の充実の3つを多くの企業があげていた。ただし基準達成のための具体的な取り組み内容として、流通株式比率未達企業に関しては、政策保有株式の売却を進めたことで上場基準を達成しており、基準達成のためにとるべき施策がある程度明確であったことがうかがえる。それに対して、流通株式時価総額と売買代金については、持続的な利益成長による業績の拡大が大前提となっており、コーポレート・ガバナンスの強化や株主還元策の充実も含めて、本当に企業価値を向上させることが、上場基準達成のために必要であることが改めて確認された。

現在の進捗状況を踏まえると、特に流通株式時価総額を増やすことが相当困難であることが明白である。企業もそれが分かっているがゆえに、他の項目と比べて当初から計画期間を長めに定めている企業が多いのかもしれない。実際、2022年12月末までに当初の計画期間を延長した企業は5社あったが、その全てが流通株式時価総額が未達の企業であった。4月1日に経過措置に関する制度の見直しが施行されれば、それ以降の計画期間の延長は認められない。さらに東証は、施行前であっても今回決定した終了時期を超える計画期間の設定については慎重に確認するとしており、今後、計画期間の先延ばしは認められないだろう。

さらに、例え現時点で基準を達成していたとしても基準を大幅に上回らない限り、いつ基準未達になるかはわからない。ゆえに、プライム市場に残ることを諦め、救済措置を使ってスタンダード市場へ移行する企業が意外と多いかもしれない。結果的にプライム市場上場企業の選別がより進むことになりそうである。

現在の進捗状況を踏まえると、特に流通株式時価総額を増やすことが相当困難であることが明白である。企業もそれが分かっているがゆえに、他の項目と比べて当初から計画期間を長めに定めている企業が多いのかもしれない。実際、2022年12月末までに当初の計画期間を延長した企業は5社あったが、その全てが流通株式時価総額が未達の企業であった。4月1日に経過措置に関する制度の見直しが施行されれば、それ以降の計画期間の延長は認められない。さらに東証は、施行前であっても今回決定した終了時期を超える計画期間の設定については慎重に確認するとしており、今後、計画期間の先延ばしは認められないだろう。

さらに、例え現時点で基準を達成していたとしても基準を大幅に上回らない限り、いつ基準未達になるかはわからない。ゆえに、プライム市場に残ることを諦め、救済措置を使ってスタンダード市場へ移行する企業が意外と多いかもしれない。結果的にプライム市場上場企業の選別がより進むことになりそうである。

5――まとめ

東証は経過措置の終了時期を明確にしたうえで、今後は経過措置適用企業の進捗状況を適切に投資家に周知するために、経過措置の適用を受けている会社の名称、未達の基準、基準達成の計画期間等について一覧をウェブサイトで公表する予定としている。今回の制度の見直しを受けて、経過措置適用企業は基準達成に向けてより一層の経営努力が求められることになるだろう。例えば、2025年3月以降に計画期間を設けている企業は、当初定めた計画期間まで監理銘柄として市場に残ることはできる見込みではある。しかし、上場廃止となるかもしれない監理銘柄に積極的に投資する投資家はほとんどいないと思われる。そのため、経過措置適用企業は掲げられた計画期間にかかわらず、できるだけ早期の基準達成が求められるだろう。

本稿では、経過措置適用企業に注目して進捗状況等を確認したが、今回、経過措置の具体的な取り扱いが決定したことは、経過措置適用企業に関わらず、全ての上場企業にとって、新市場区分のコンセプトや上場維持基準と自社の経営戦略の適合性について改めて意識する機会になったと思われる。経過措置の終了時期の決定により、日本の株式市場の健全な新陳代謝の促進や、市場全体の価値の底上げにつながることを期待したい。

本稿では、経過措置適用企業に注目して進捗状況等を確認したが、今回、経過措置の具体的な取り扱いが決定したことは、経過措置適用企業に関わらず、全ての上場企業にとって、新市場区分のコンセプトや上場維持基準と自社の経営戦略の適合性について改めて意識する機会になったと思われる。経過措置の終了時期の決定により、日本の株式市場の健全な新陳代謝の促進や、市場全体の価値の底上げにつながることを期待したい。

本資料記載のデータは各種の情報源から入手・加工したものであり、その正確性と完全性を保証するものではありません。

また、本資料は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2023年02月16日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1855

経歴

- 【職歴】

2006年 資産運用会社にトレーダーとして入社

2015年 ニッセイ基礎研究所入社

2020年4月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

・早稲田大学大学院経営管理研究科修了(MBA、ファイナンス専修)

森下 千鶴のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/08 | Investors Trading Trends in Japanese Stock Market:An Analysis for September 2025 | 森下 千鶴 | 研究員の眼 |

| 2025/10/07 | 投資部門別売買動向(25年9月)~事業法人は52カ月連続買い越し~ | 森下 千鶴 | 研究員の眼 |

| 2025/10/03 | 進む東証改革、なお残る上場維持基準の課題 | 森下 千鶴 | ニッセイ年金ストラテジー |

| 2025/09/09 | Investors Trading Trends in Japanese Stock Market:An Analysis for August 2025 | 森下 千鶴 | 研究員の眼 |

新着記事

-

2025年10月17日

EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 -

2025年10月17日

日本における「老衰死」増加の背景 -

2025年10月17日

選択と責任──消費社会の二重構造(1)-欲望について考える(2) -

2025年10月17日

首都圏の中古マンション価格~隣接する行政区単位での価格差は?~ -

2025年10月17日

「SDGs疲れ」のその先へ-2015年9月国連採択から10年、2030年に向け問われる「実装力」

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【経過措置の適用を2025年3月から順次終了~東証市場再編後の課題~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

経過措置の適用を2025年3月から順次終了~東証市場再編後の課題~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.