- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- IFRS第17号(保険契約)を巡る動向について-欧州大手保険グループの対応状況(その2)-

2022年12月16日

IFRS第17号(保険契約)を巡る動向について-欧州大手保険グループの対応状況(その2)-

文字サイズ

- 小

- 中

- 大

2|Allianz

Allianzは、2022年11月22日の投資家及びアナリスト向けのイベントにおいて、IFRS第9号及びIFRS第17号の概要を説明しているが3、その中で、以下の情報を開示している。なお、以下の資料における数字は例示的なものであり、予測数値ではないとしている。

全体的には、損害保険では現行と殆ど変わらないが、生命・医療保険では、CSMの管理等を通じて、透明性が向上し、投資家やアナリストの予測可能性が向上する、としている。また、IFRS第17号に対するアプローチは、可能な限りソルベンシーIIに基づいている、としている(例えば、割引率はボトムアップアプローチで、ソルベンシーIIのリスクフリーレートに非流動性プレミアムを加えて、若干の調整を実施)。

Allianzは、2022年11月22日の投資家及びアナリスト向けのイベントにおいて、IFRS第9号及びIFRS第17号の概要を説明しているが3、その中で、以下の情報を開示している。なお、以下の資料における数字は例示的なものであり、予測数値ではないとしている。

全体的には、損害保険では現行と殆ど変わらないが、生命・医療保険では、CSMの管理等を通じて、透明性が向上し、投資家やアナリストの予測可能性が向上する、としている。また、IFRS第17号に対するアプローチは、可能な限りソルベンシーIIに基づいている、としている(例えば、割引率はボトムアップアプローチで、ソルベンシーIIのリスクフリーレートに非流動性プレミアムを加えて、若干の調整を実施)。

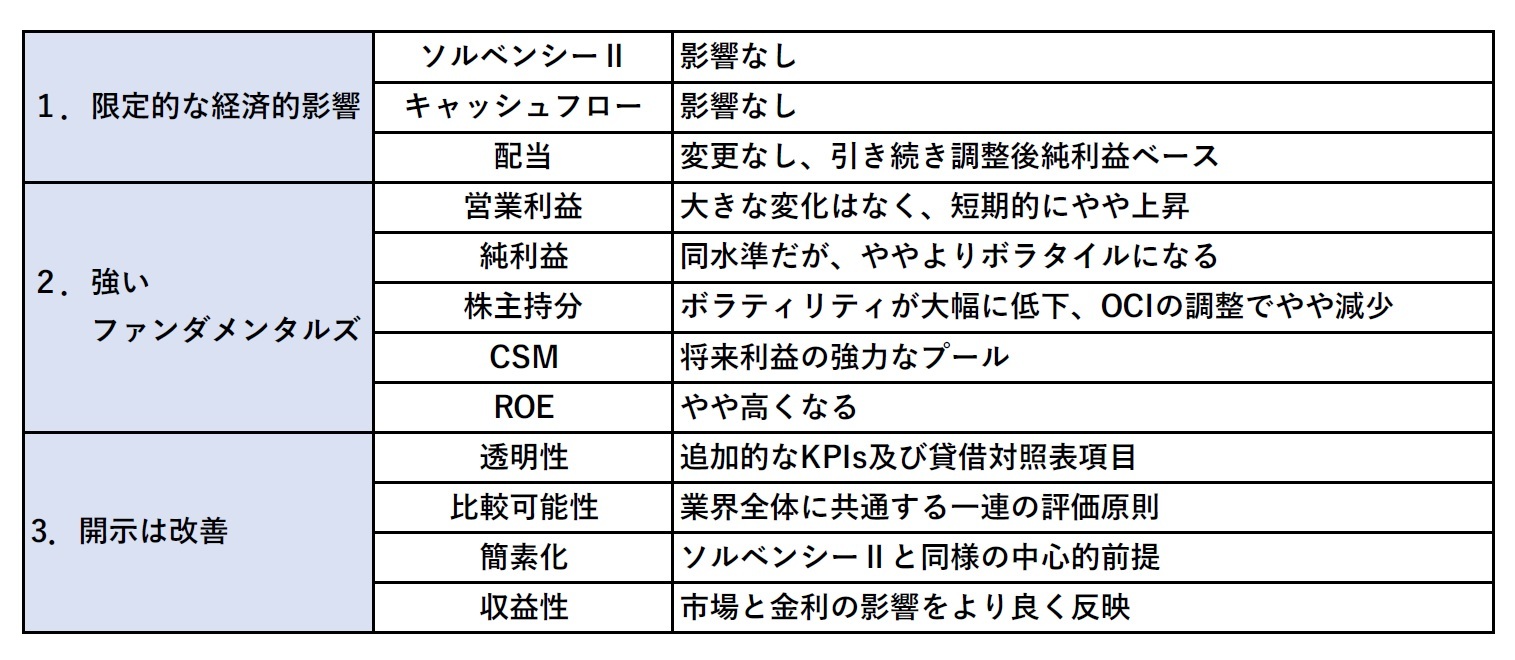

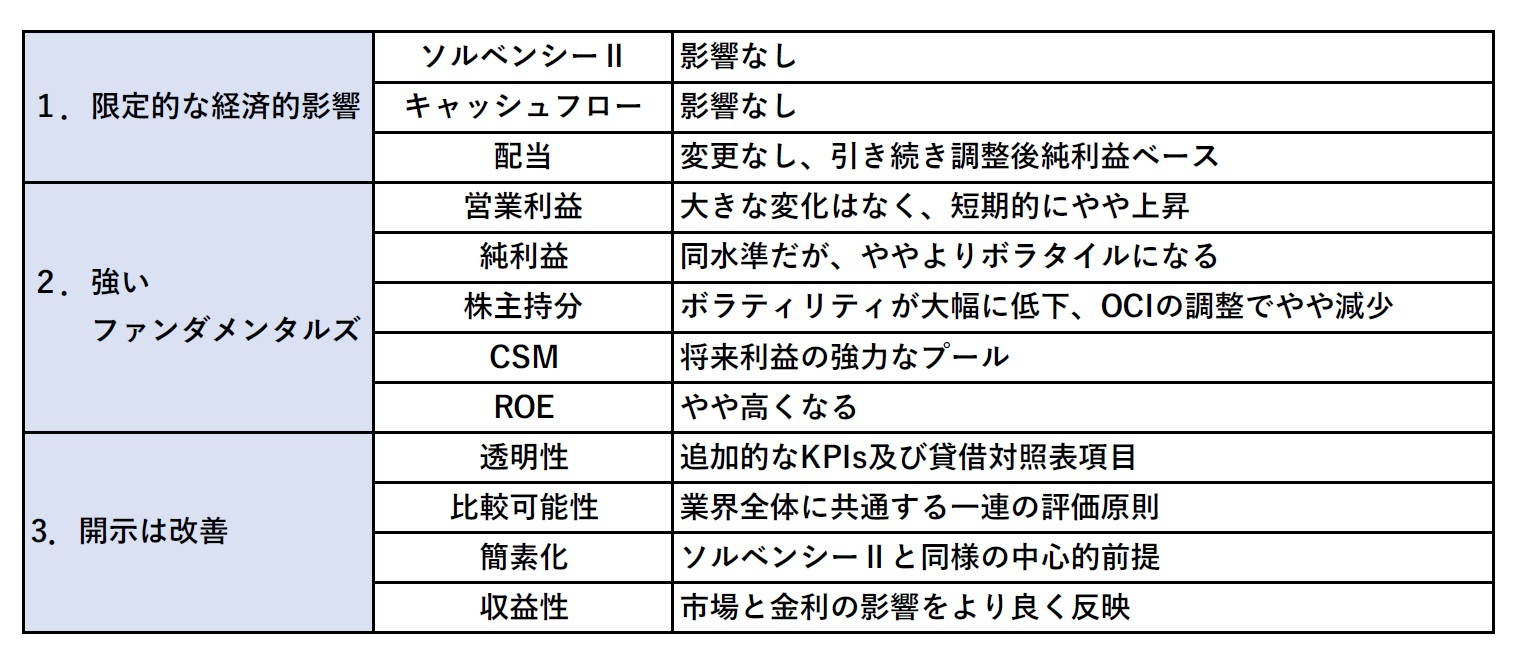

(1) 概要

ファンダメンタルは変わらず、情報開示は改善するとして、以下のようにまとめている。

ファンダメンタルは変わらず、情報開示は改善するとして、以下のようにまとめている。

(2) 保険負債-ソルベンシーII相当

・技術準備金については、ソルベンシーIIの技術的準備金との整合性強化

・リスク調整は、最良推定では把握できない非財務リスクを反映する。

ソルベンシーIIのリスクマージンに匹敵するが、やや低い水準

・(VNB(新契約価値)と同様)CSMは保有契約の将来利益を表す。

移動、リリース予測及び感応度の開示

・資本は、利益剰余金を含む。

その他の包括利益(OCI)に新たな項目(例えば、過去の期間の割引後損害保険準備金の利率の変化による影響)

・技術準備金については、ソルベンシーIIの技術的準備金との整合性強化

・リスク調整は、最良推定では把握できない非財務リスクを反映する。

ソルベンシーIIのリスクマージンに匹敵するが、やや低い水準

・(VNB(新契約価値)と同様)CSMは保有契約の将来利益を表す。

移動、リリース予測及び感応度の開示

・資本は、利益剰余金を含む。

その他の包括利益(OCI)に新たな項目(例えば、過去の期間の割引後損害保険準備金の利率の変化による影響)

(3) 株主持分-包括株主持分はCSMを含む

グループの貸借対照表(2021年末ベース)において、現行IFRSによる株主持分 約800億ユーロが、IFRS第9号/第17号の包括株主持分(株主持分+ネットCSM)約950億ユーロ(株主持分 約600億ユーロ、ネットCSM 350億ユーロ)となる((参考)ソルベンシーII自己資本 860億ユーロ)。

また、財務レバレッジ(比率)(注1)は約26%から約23%に低下する。

・将来利益をCSM(契約上のサービスマージン)として計上

包括株主持分:株主持分+ネット(注2)CSM

・株主持分は、現在ROE計算に使用されている自己資本に収束する。

・現行IFRSとの差異は、主にOCIが牽引する:直接参加契約に対する未実現利益に対する株主マージンはCSMに移行する。

・金利変動によるボラティリティの低下

・ソルベンシーII自己資本と比較して、株主持分+ネットCSMは高い(注3)。

・レバレッジは株主持分+ネットCSMを考慮し、レバレッジ比率を低下させる。

(注1) 優先債務と劣後債を、優先債務、劣後債、株主資本及びIFRS第9号/第17号の場合はネットCSM の合計で割った値

(注2) 再保険、非帰属費用、税金、マイノリティー控除後

(注3) IFRS第9号/第17号の資本+ネットCSMと異なる範囲。例えば、のれん/無形資産、サープラスファンド、Tier 2 の劣後債務、又はソルベンシーⅡに基づく第三国と同等の事業体の取扱い

グループの貸借対照表(2021年末ベース)において、現行IFRSによる株主持分 約800億ユーロが、IFRS第9号/第17号の包括株主持分(株主持分+ネットCSM)約950億ユーロ(株主持分 約600億ユーロ、ネットCSM 350億ユーロ)となる((参考)ソルベンシーII自己資本 860億ユーロ)。

また、財務レバレッジ(比率)(注1)は約26%から約23%に低下する。

・将来利益をCSM(契約上のサービスマージン)として計上

包括株主持分:株主持分+ネット(注2)CSM

・株主持分は、現在ROE計算に使用されている自己資本に収束する。

・現行IFRSとの差異は、主にOCIが牽引する:直接参加契約に対する未実現利益に対する株主マージンはCSMに移行する。

・金利変動によるボラティリティの低下

・ソルベンシーII自己資本と比較して、株主持分+ネットCSMは高い(注3)。

・レバレッジは株主持分+ネットCSMを考慮し、レバレッジ比率を低下させる。

(注1) 優先債務と劣後債を、優先債務、劣後債、株主資本及びIFRS第9号/第17号の場合はネットCSM の合計で割った値

(注2) 再保険、非帰属費用、税金、マイノリティー控除後

(注3) IFRS第9号/第17号の資本+ネットCSMと異なる範囲。例えば、のれん/無形資産、サープラスファンド、Tier 2 の劣後債務、又はソルベンシーⅡに基づく第三国と同等の事業体の取扱い

(4) 営業利益

グループ全体

・グループ営業利益は同水準

・経済、特に金利の変化をより良く反映

損害保険事業

・同水準の営業利益

・金利上昇による引受業務への短期的なプラスの影響は、中期的な投資結果の低下によって相殺される。

生命・医療保険事業

・同水準の営業利益

・中程度のボラティリティ(CSMの抑制効果)

・利益発生の透明な表示(CSMリリース)

資産管理事業

・重大な影響なし

(5) 純利益

同水準だが、ややよりボラタイルになる。

(6) 生命・医療保険事業

KPIs(主要業績指標)として、1)成長:VNB(新契約価値)、CSM、2)収益性:新契約マージン、3)収益:営業利益、を挙げている。

測定モデルの内訳は、負債ベースで、VFA(約79%)、BBA/修正BBA(約21%)、PAA(0%)、移行アプローチの内訳は、CSMベースで、遡及アプローチ(約75%)、公正価値アプローチ(約25%)

(7) 今後のタイムライン

今後のタイムラインは、以下の通りとしている。

・2023年2月17日:2022年の決算結果(現行IFRS)、IFRS第9号/第17号に基づく見通し

・2023年3月3日:アニュアルレポート(現行IFRS)、IFRS第9号/第17号に基づく開始時貸借対照表(2022年1月1日現在)

・2023年5月12日:2023年第1四半期結果報告(IFRS第9号/第17号)、2022年結果を含む最初のIFRS第9号/第17号に基づく報告

グループ全体

・グループ営業利益は同水準

・経済、特に金利の変化をより良く反映

損害保険事業

・同水準の営業利益

・金利上昇による引受業務への短期的なプラスの影響は、中期的な投資結果の低下によって相殺される。

生命・医療保険事業

・同水準の営業利益

・中程度のボラティリティ(CSMの抑制効果)

・利益発生の透明な表示(CSMリリース)

資産管理事業

・重大な影響なし

(5) 純利益

同水準だが、ややよりボラタイルになる。

(6) 生命・医療保険事業

KPIs(主要業績指標)として、1)成長:VNB(新契約価値)、CSM、2)収益性:新契約マージン、3)収益:営業利益、を挙げている。

測定モデルの内訳は、負債ベースで、VFA(約79%)、BBA/修正BBA(約21%)、PAA(0%)、移行アプローチの内訳は、CSMベースで、遡及アプローチ(約75%)、公正価値アプローチ(約25%)

(7) 今後のタイムライン

今後のタイムラインは、以下の通りとしている。

・2023年2月17日:2022年の決算結果(現行IFRS)、IFRS第9号/第17号に基づく見通し

・2023年3月3日:アニュアルレポート(現行IFRS)、IFRS第9号/第17号に基づく開始時貸借対照表(2022年1月1日現在)

・2023年5月12日:2023年第1四半期結果報告(IFRS第9号/第17号)、2022年結果を含む最初のIFRS第9号/第17号に基づく報告

3|Generali

Generaliは、2022年12月13日に開催したInvestor Updateにおいて、そのプレスリリースやプレゼンテーション資料4により、IFRS第17号及びIFRS第9号の適用に関して、以下の情報を開示している。

Generaliは、2022年12月13日に開催したInvestor Updateにおいて、そのプレスリリースやプレゼンテーション資料4により、IFRS第17号及びIFRS第9号の適用に関して、以下の情報を開示している。

(1) キーメッセージ

・現金及び資本生成、正味保有キャッシュフロー、配当金及びソルベンシーに影響なし

・IFRS第4号に反映されていない価値を解放し、移行時に概ね安定した株主資本

・CSMは、保有契約の収益性を反映して約330億ユーロになると予想される。

・生命保険事業から生まれる収益の可視性と予測可能性が向上

・損害保険事業はボラティリティが高まるが、当社のビジネスミックスはボラティリティの発生源を減らす。

・グループ業績は概ね安定的と見込まれる。

(1-1) 生命保険

・IFRS第17号は、生命保険の営業成績をより経済的かつ予測可能な形で表示する。

・VFA(変動手数料アプローチ)の広範な適用は、より円滑な収益プロファイルを意味する。

・新契約のバランスシートへの貢献度と利益の発生を明確にする。

・経済・営業差異の新会計により、収益シグネチャー(earnings signature)が変更される。

(1-2) 損害保険

・IFRS第4号に対する限定的な変更のみで、主に簡易アプローチ(PAA)に基づく。

・発生請求負債はソルベンシーIIの最良推定負債と完全に一致

・営業利益は、割引により金利により敏感になる。

・分母を正味経過保険料から総経過保険料に変更し、分子に全ての費用を含めることで、損害保険コンバインドレシオの方法論が変わる。

・現金及び資本生成、正味保有キャッシュフロー、配当金及びソルベンシーに影響なし

・IFRS第4号に反映されていない価値を解放し、移行時に概ね安定した株主資本

・CSMは、保有契約の収益性を反映して約330億ユーロになると予想される。

・生命保険事業から生まれる収益の可視性と予測可能性が向上

・損害保険事業はボラティリティが高まるが、当社のビジネスミックスはボラティリティの発生源を減らす。

・グループ業績は概ね安定的と見込まれる。

(1-1) 生命保険

・IFRS第17号は、生命保険の営業成績をより経済的かつ予測可能な形で表示する。

・VFA(変動手数料アプローチ)の広範な適用は、より円滑な収益プロファイルを意味する。

・新契約のバランスシートへの貢献度と利益の発生を明確にする。

・経済・営業差異の新会計により、収益シグネチャー(earnings signature)が変更される。

(1-2) 損害保険

・IFRS第4号に対する限定的な変更のみで、主に簡易アプローチ(PAA)に基づく。

・発生請求負債はソルベンシーIIの最良推定負債と完全に一致

・営業利益は、割引により金利により敏感になる。

・分母を正味経過保険料から総経過保険料に変更し、分子に全ての費用を含めることで、損害保険コンバインドレシオの方法論が変わる。

(2) 今後のスケジュール

・2023年3月14日:2022年決算をIFRS第4号で公表、IFRS第9号/第17号に基づく期首貸借対照表を提示

・2023年4月末までに:2022年の最初の比較数値を公表

・2023年5月25日:2023年第1四半期結果(簡易な開示)

・2023年8月10日:2023年上半期結果(完全な開示)

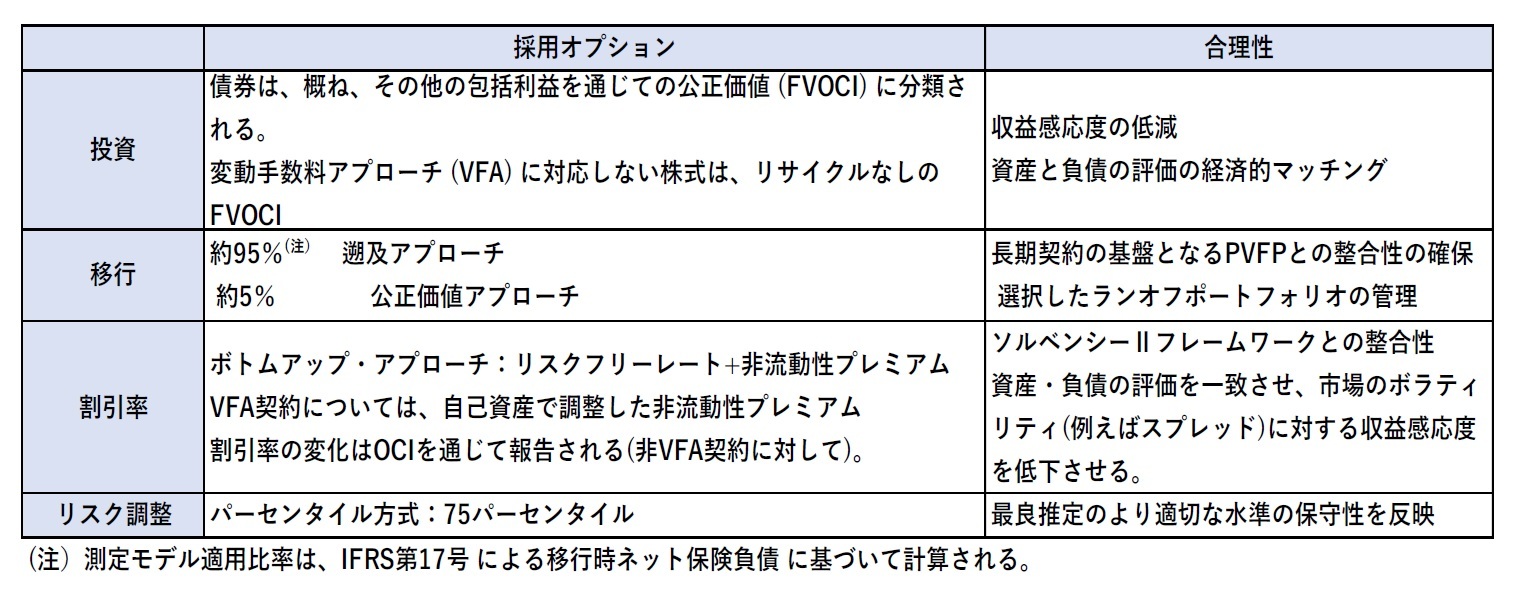

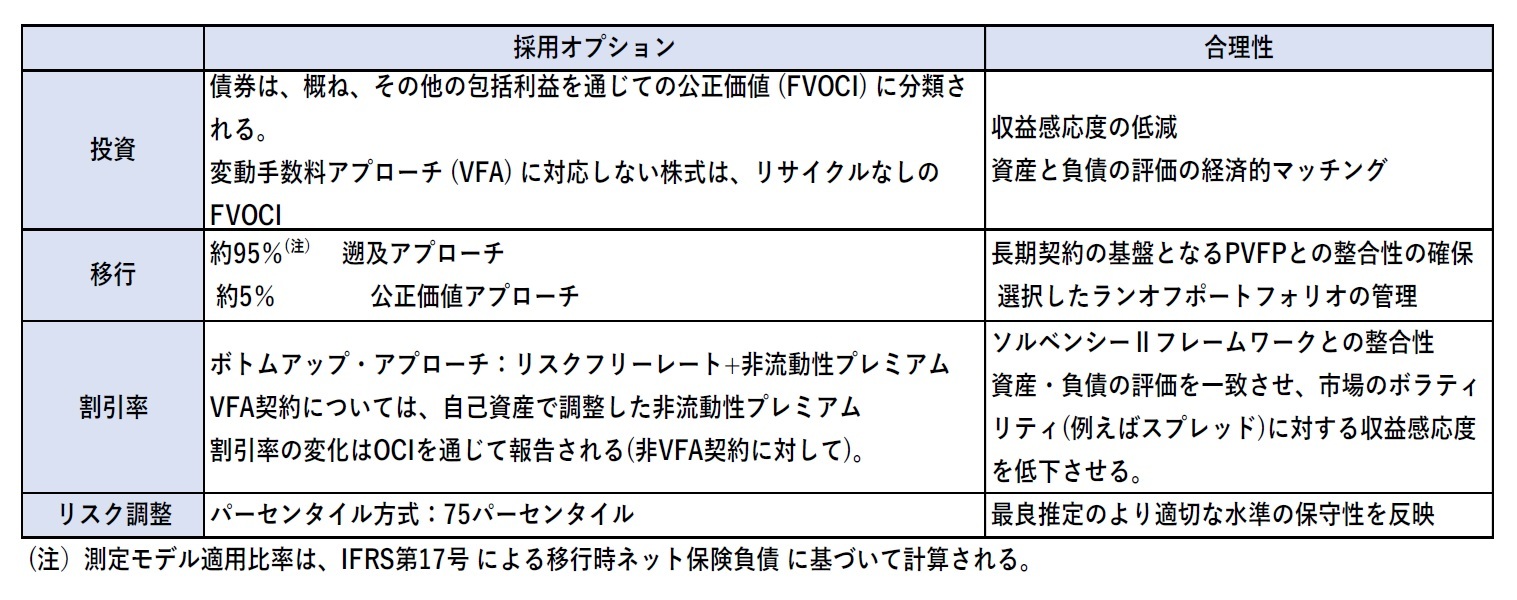

(3) 主要な会計と評価の選択

・2023年3月14日:2022年決算をIFRS第4号で公表、IFRS第9号/第17号に基づく期首貸借対照表を提示

・2023年4月末までに:2022年の最初の比較数値を公表

・2023年5月25日:2023年第1四半期結果(簡易な開示)

・2023年8月10日:2023年上半期結果(完全な開示)

(3) 主要な会計と評価の選択

(4) 測定モデル

(4-1) 生命保険

VFAがグループ全体では96%(イタリア・フランス・ドイツでは99%、その他の地域では78%)

1) 変動手数料アプローチ(VFA)モデル

主にEUを拠点とする事業体における伝統的な貯蓄契約及びユニットリンク契約に適用

VFAの相互化された契約に対して、年次コホートの適用を除外

2) 一般測定(GM)モデル

VFAの対象外となる保障契約と伝統的な貯蓄契約に適用(主に、中東欧、スペイン、アジア)

3) 保険料配分アプローチ(PAA)モデル

(4-2) 損害保険

99%がPAAモデル

・PAAは、GMモデルを簡略化したもので、主に契約期間が1年以下の契約に使用される。

・PAAモデルを適用することで、開示と主要な財務指標に関して、より継続性が確保される。

GMモデルは約1%の損害保険に適用

・IFRS第4号からの重要な変更点は、保険給付支払準備金の強制割引とリスク調整の導入

・IFRS第17号では、不利な契約をより細分化してテストすることで、損失を出しているポートフォリオがより明らかになる。

(4-1) 生命保険

VFAがグループ全体では96%(イタリア・フランス・ドイツでは99%、その他の地域では78%)

1) 変動手数料アプローチ(VFA)モデル

主にEUを拠点とする事業体における伝統的な貯蓄契約及びユニットリンク契約に適用

VFAの相互化された契約に対して、年次コホートの適用を除外

2) 一般測定(GM)モデル

VFAの対象外となる保障契約と伝統的な貯蓄契約に適用(主に、中東欧、スペイン、アジア)

3) 保険料配分アプローチ(PAA)モデル

(4-2) 損害保険

99%がPAAモデル

・PAAは、GMモデルを簡略化したもので、主に契約期間が1年以下の契約に使用される。

・PAAモデルを適用することで、開示と主要な財務指標に関して、より継続性が確保される。

GMモデルは約1%の損害保険に適用

・IFRS第4号からの重要な変更点は、保険給付支払準備金の強制割引とリスク調整の導入

・IFRS第17号では、不利な契約をより細分化してテストすることで、損失を出しているポートフォリオがより明らかになる。

(5) 移行アプローチ

(5-1) 生命保険

ポートフォリオのほぼ全体が遡及アプローチで測定され、基礎となる価値との強力な整合性及び新契約会計処理との一貫性が確保される。

・遡求アプローチが生命保険契約のほぼ95%に適用される。

・選択されたランオフポートフォリオに対して、公正価値アプローチを適用

・移行時のCSM予想額は、主にEU市場において、約320億ユーロ

(5-2) 損害保険

・残存カバーに関わる責任に対して、遡及アプローチ

・LIC(既発生請求負債)については、2016年以前の過去の事故年度に2021年末曲線を使用(移行時のOCIなし)

・主にスペインの葬儀事業に関連する損害保険契約で、5~-10億ユーロのCSM

(6) 割引率(方法論の概要)

適切な場合、ソルベンシーIIと整合的なボトムアップアプローチ

・GMMと損害保険契約:ソルベンシーIIパラメータへの完全な整合。割引率の変化はOCIに報告される。

・VFA:実際のポートフォリオのより良い経済的表現を保証するため、特定の強化を伴うソルベンシーII方法論と整合させ、これにより人為的なボラティリティを回避

・IFRS 17号の非流動性プレミアムは、以下の企業固有の特徴に基づいている。

・業界ポートフォリオというよりもアセットミックス(より適切な債券リスク修正スプレッドを導出するため)

・資産/負債のマッチングをより良く反映するためのデュレ―ションベースの適用比率(ソルベンシーIIの65%に対して)

(7) リスク調整

リスク調整(RA)は、非金融リスクによるキャッシュフローの金額とタイミングの不確実性を反映しており、リスクの解放に応じて損益計算書に認識される。生命保険では、ソルベンシーIIのリスクマージン約56億ユーロに対して、IFRS第17号のリスク調整は約20億ユーロとなる。

・ソルベンシーIIの較正を活用したパーセンタイル方式を採用

・生命保険・損害保険契約とも、ソルベンシーIIリスク分布に由来する一般固定パーセンタイルとして75パーセンタイルを選定

・分散効果は、各法人内の保険ポートフォリオを考慮できるが、法人間やセグメント間では考慮できない。

(8) 株主資本

新しいIFRS第9号とIFRS第17号による株主資本は、現行のIAS第39号とIFRS第4号による株主資本と同様に320億ユーロで強靭なままである。

株主資本の安定性は、IFRS第4号の下での損害保険準備金と取得原価会計における慎重なアプローチと、生命保険に配分される不動産の公正評価の効果による。

・生命保険セグメントは、以前はAFS準備金に計上されていた未実現損益を含む、CSM(契約上のサービスマージン)の認識により、減少(▲2億ユーロ)。

・損害保険セグメントは、主に、以前に未払債権に組み込まれていた保守的なマージンを反映して、プラスの影響(+20億ユーロ)。

(5-1) 生命保険

ポートフォリオのほぼ全体が遡及アプローチで測定され、基礎となる価値との強力な整合性及び新契約会計処理との一貫性が確保される。

・遡求アプローチが生命保険契約のほぼ95%に適用される。

・選択されたランオフポートフォリオに対して、公正価値アプローチを適用

・移行時のCSM予想額は、主にEU市場において、約320億ユーロ

(5-2) 損害保険

・残存カバーに関わる責任に対して、遡及アプローチ

・LIC(既発生請求負債)については、2016年以前の過去の事故年度に2021年末曲線を使用(移行時のOCIなし)

・主にスペインの葬儀事業に関連する損害保険契約で、5~-10億ユーロのCSM

(6) 割引率(方法論の概要)

適切な場合、ソルベンシーIIと整合的なボトムアップアプローチ

・GMMと損害保険契約:ソルベンシーIIパラメータへの完全な整合。割引率の変化はOCIに報告される。

・VFA:実際のポートフォリオのより良い経済的表現を保証するため、特定の強化を伴うソルベンシーII方法論と整合させ、これにより人為的なボラティリティを回避

・IFRS 17号の非流動性プレミアムは、以下の企業固有の特徴に基づいている。

・業界ポートフォリオというよりもアセットミックス(より適切な債券リスク修正スプレッドを導出するため)

・資産/負債のマッチングをより良く反映するためのデュレ―ションベースの適用比率(ソルベンシーIIの65%に対して)

(7) リスク調整

リスク調整(RA)は、非金融リスクによるキャッシュフローの金額とタイミングの不確実性を反映しており、リスクの解放に応じて損益計算書に認識される。生命保険では、ソルベンシーIIのリスクマージン約56億ユーロに対して、IFRS第17号のリスク調整は約20億ユーロとなる。

・ソルベンシーIIの較正を活用したパーセンタイル方式を採用

・生命保険・損害保険契約とも、ソルベンシーIIリスク分布に由来する一般固定パーセンタイルとして75パーセンタイルを選定

・分散効果は、各法人内の保険ポートフォリオを考慮できるが、法人間やセグメント間では考慮できない。

(8) 株主資本

新しいIFRS第9号とIFRS第17号による株主資本は、現行のIAS第39号とIFRS第4号による株主資本と同様に320億ユーロで強靭なままである。

株主資本の安定性は、IFRS第4号の下での損害保険準備金と取得原価会計における慎重なアプローチと、生命保険に配分される不動産の公正評価の効果による。

・生命保険セグメントは、以前はAFS準備金に計上されていた未実現損益を含む、CSM(契約上のサービスマージン)の認識により、減少(▲2億ユーロ)。

・損害保険セグメントは、主に、以前に未払債権に組み込まれていた保守的なマージンを反映して、プラスの影響(+20億ユーロ)。

(2022年12月16日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!中村 亮一のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/11/04 | 数字の「26」に関わる各種の話題-26という数字で思い浮かべる例は少ないと思われるが- | 中村 亮一 | 研究員の眼 |

| 2025/10/23 | EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/16 | EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- | 中村 亮一 | 保険・年金フォーカス |

| 2025/10/09 | 曲線にはどんな種類があって、どう社会に役立っているのか(その13)-3次曲線(アーネシの曲線・シッソイド等)- | 中村 亮一 | 研究員の眼 |

新着記事

-

2025年11月04日

数字の「26」に関わる各種の話題-26という数字で思い浮かべる例は少ないと思われるが- -

2025年11月04日

ユーロ圏消費者物価(25年10月)-2%目標に沿った推移が継続 -

2025年11月04日

米国個人年金販売額は2025年上半期も過去最高記録を更新-但し保有残高純増は別の課題- -

2025年11月04日

パワーカップル世帯の動向(2)家庭と働き方~DINKS・子育て・ポスト子育て、制度と夫婦協働が支える -

2025年11月04日

「ブルー寄付」という選択肢-個人の寄付が果たす、資金流入の突破口

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【IFRS第17号(保険契約)を巡る動向について-欧州大手保険グループの対応状況(その2)-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

IFRS第17号(保険契約)を巡る動向について-欧州大手保険グループの対応状況(その2)-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.