- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- 円安の背後にある日本経済の根深い問題

2022年11月04日

文字サイズ

- 小

- 中

- 大

1. トピック:円安の背後にある日本経済の根深い問題

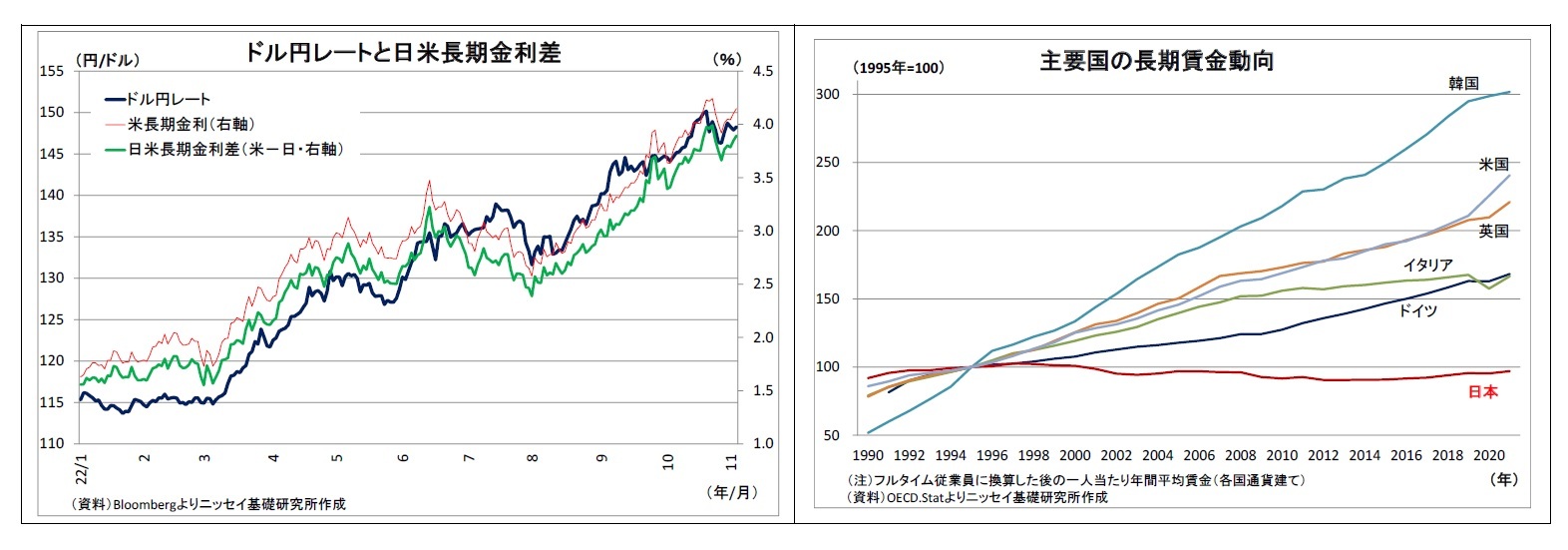

ドル円レートは先月下旬に一時1ドル152円に迫った後、介入などを経てやや水準を切り下げているが、足元でも148円付近と昨年末(115円台)から大幅な円安水準にある。このような急速な円安の背景には、インフレ抑制を急ぐFRBによる急速な利上げに伴うドル高の存在があるが、円安の側面も強い。

現にG20に含まれる主要通貨(16通貨)の対ドルレートについて年初来の騰落率1を見ると(表紙図表参照)、円の下落率(▲21.7%)は第3位であり、円より下落しているのは、急激なインフレ下にもかかわらず利下げを進めるトルコのリラと、過去にデフォルトを繰り返してきたアルゼンチンのペソのみとなっている。

円安の進行について、直接的な要因として挙げられるのは「日米金利差の拡大」と「本邦貿易赤字の拡大」だが、その背後に日本経済の根深い問題が存在している点も見逃せない。

1 「1 円=0.01 ドル」というように各国通貨をドル建て表記に揃えたうえで、騰落率を計算。

現にG20に含まれる主要通貨(16通貨)の対ドルレートについて年初来の騰落率1を見ると(表紙図表参照)、円の下落率(▲21.7%)は第3位であり、円より下落しているのは、急激なインフレ下にもかかわらず利下げを進めるトルコのリラと、過去にデフォルトを繰り返してきたアルゼンチンのペソのみとなっている。

円安の進行について、直接的な要因として挙げられるのは「日米金利差の拡大」と「本邦貿易赤字の拡大」だが、その背後に日本経済の根深い問題が存在している点も見逃せない。

1 「1 円=0.01 ドル」というように各国通貨をドル建て表記に揃えたうえで、騰落率を計算。

(積極的な対外直接投資⇔低迷が続く国内投資)

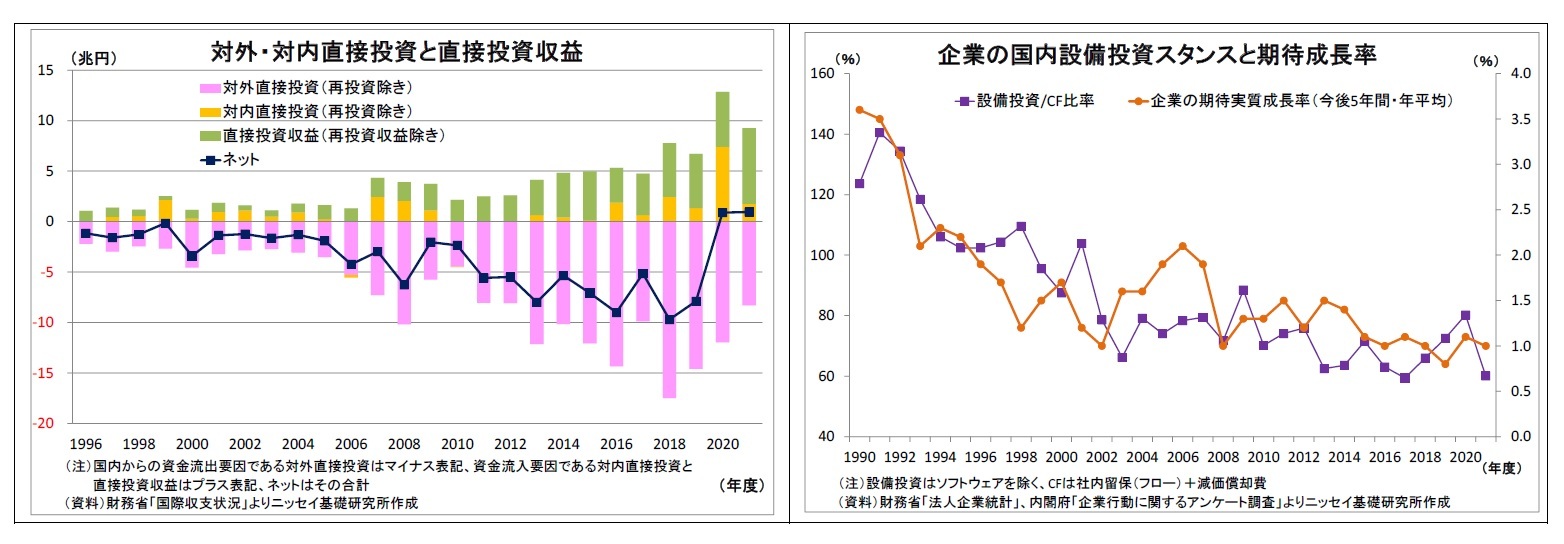

まず、中長期で見た場合、国内企業の対外直接投資が拡大傾向2にあり、円売り要因になってきた。リーマンショック後の円高で輸出環境が厳しくなったことに加え、経済のグローバル化が進む中で、需要の見込める消費地の近くで生産する地産地消の動きが強まったためだ。

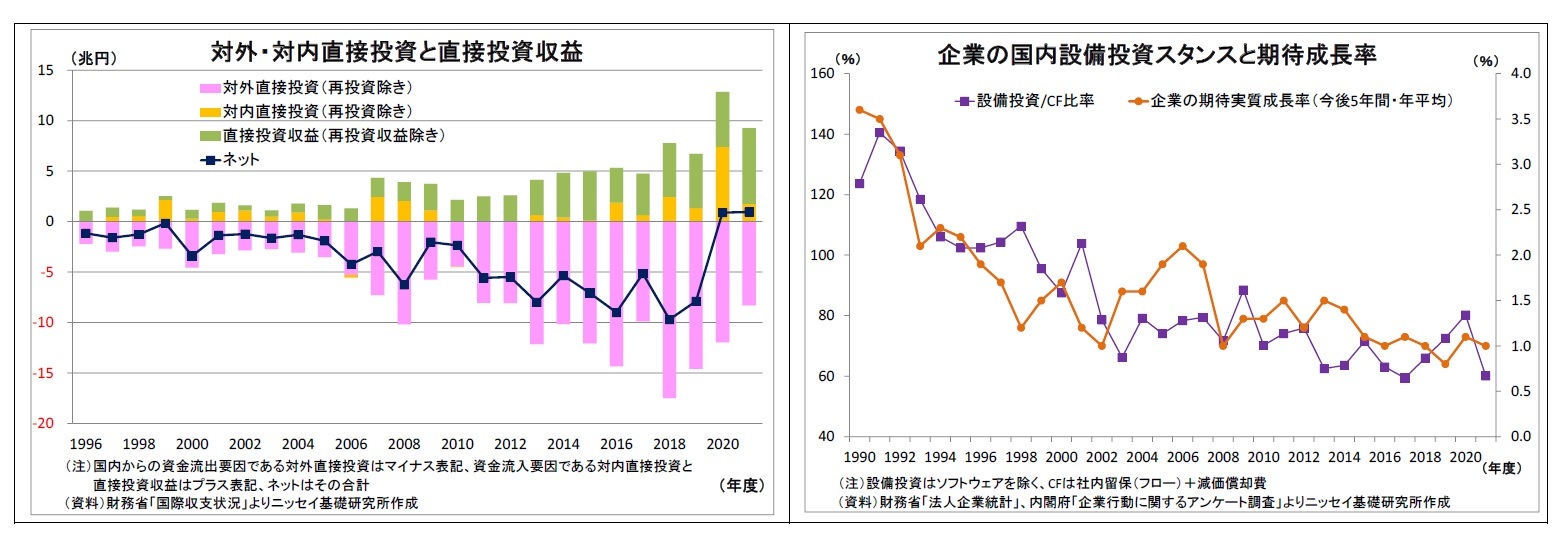

ただし、国内企業の「日本経済に対する期待」が低迷し続けていることも、収益機会を求める企業の海外展開を後押しした可能性が高い。実際、日本企業のキャッシュフロー(CF)に対する国内設備投資額の割合は日本経済の中期的な期待成長率(企業による予想)と連動する形で低下・低迷してきた。

一方、円買い要因となる海外企業による対内直接投資は低迷が続いている。歴代の政権や地方自治体が拡大に向けた取り組みを進めてきたにもかかわらず、殆ど効果はみられない。対内直接投資が進まない理由としては、事業コストの高さや言葉の壁、商習慣などが指摘されてきたが、経済成長率が低く、市場の成長性が乏しいと見られていることも一因になっていると考えられる。

まず、中長期で見た場合、国内企業の対外直接投資が拡大傾向2にあり、円売り要因になってきた。リーマンショック後の円高で輸出環境が厳しくなったことに加え、経済のグローバル化が進む中で、需要の見込める消費地の近くで生産する地産地消の動きが強まったためだ。

ただし、国内企業の「日本経済に対する期待」が低迷し続けていることも、収益機会を求める企業の海外展開を後押しした可能性が高い。実際、日本企業のキャッシュフロー(CF)に対する国内設備投資額の割合は日本経済の中期的な期待成長率(企業による予想)と連動する形で低下・低迷してきた。

一方、円買い要因となる海外企業による対内直接投資は低迷が続いている。歴代の政権や地方自治体が拡大に向けた取り組みを進めてきたにもかかわらず、殆ど効果はみられない。対内直接投資が進まない理由としては、事業コストの高さや言葉の壁、商習慣などが指摘されてきたが、経済成長率が低く、市場の成長性が乏しいと見られていることも一因になっていると考えられる。

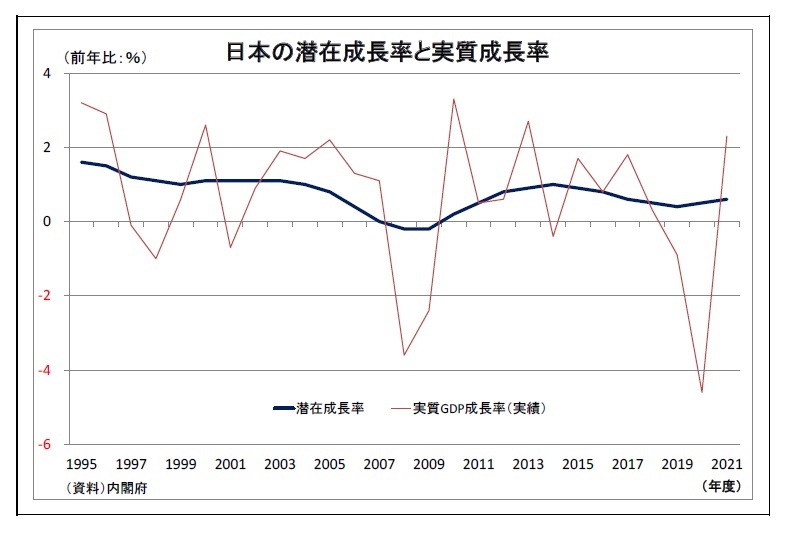

実際、日本の経済成長率は低迷が続いている。実質GDP成長率(実績)は経済危機とその反動などを受けて上下しているが、潜在成長率は長期にわたってほぼ1%に満たない状況が続いているとみられる3。2013年のアベノミクス開始以降についても、潜在成長率の基調は変わっていない。

このように、対外直接投資が対内直接投資を大きく上回っていることがネットでの円売り要因になっているが、日本経済への成長期待の低さがその一因になっていると考えられる。

このように、対外直接投資が対内直接投資を大きく上回っていることがネットでの円売り要因になっているが、日本経済への成長期待の低さがその一因になっていると考えられる。なお、対外直接投資の拡大に伴って、第一次所得収支に計上される直接投資収益(子会社からの利子・配当など)は増加傾向にあり、一定の円買い要因になっているが、従来、直接投資の額には及ばなかった。直近2021年度には大きく増加しているが、持続的な動きなのかは不透明だ。

2 分析にあたっては、海外子会社等の内部留保積み増し分であり、資金の動きを伴わない「収益の再投資」(直接投資内)と「再投資収益」(直接投資収益内)を除いている。

3 潜在成長率は直接計測することができないため、ある程度幅をもって見る必要がある。

(対外投資は貿易赤字拡大の一因にも)

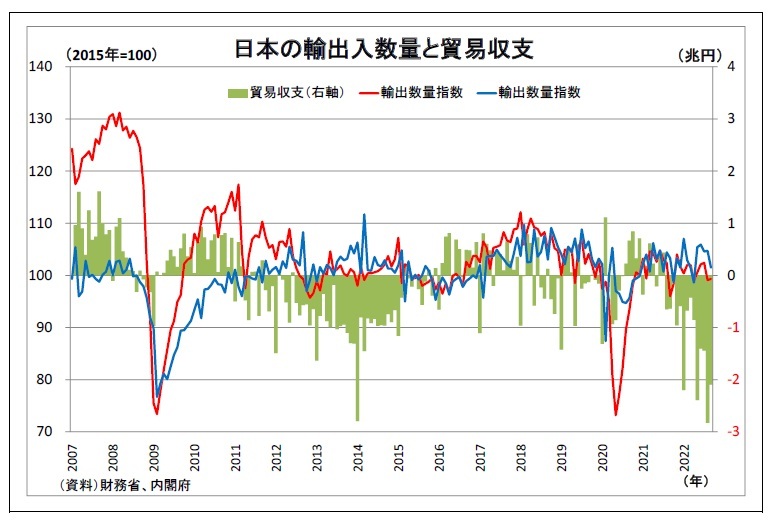

(対外投資は貿易赤字拡大の一因にも)また、日本企業による海外投資へのシフトは貿易取引を通じても円安を促したと考えられる。昨今の本邦貿易赤字の主因がエネルギー価格の上昇であることは明らかだが、企業の生産能力が国内から海外へシフトしたことによって、アベノミクス開始以降、輸出に有利な円安が進んだにもかかわらず、輸出が伸び悩んだ。輸出の伸び悩みが昨今の貿易赤字拡大を増幅し、実需の円売り(ネット)を拡大させた面がある。

(利上げ競争に参加できず)

円安の最大の材料に位置付けられる日米金利差の拡大にも日本経済の問題が関わっている。日米金利差の拡大は利上げを進める米国の金利上昇に伴うものだが、日銀が金融緩和を維持して金利上昇を許容しないことが日米の金利差拡大に拍車をかけている。現に、ブラジルやユーロ圏、カナダなど積極的に利上げを進め、金利が上昇している国・地域の通貨の対ドルレートは、上昇しているか、円よりも小幅な下落に留まっている(表紙図表参照)。

とはいえ、現状において日銀が金融緩和を続けることは理にかなっているだろう。日銀が再三主張するように、日本の物価上昇は資源高や円安によるコストプッシュ型の色彩が強く、賃上げを伴っていないだけに、影響が一巡すれば物価上昇率が下落に転じると見込まれる。また、日本経済は回復途上であり、需給ギャップもマイナス4であることから、利上げすれば景気が失速しかねない。

しかし、そもそも、大規模金融緩和を開始して10年近く経っても利上げできる経済・物価状況を実現できなかった点については(そもそも日銀だけでは力不足だが)日銀にも責任の一端がある。つまり、利上げをしないことではなく、世界的な利上げ競争が巻き起こる中で、利上げを出来る状況を実現できなかった点が問題だ。

日銀は従来、賃金上昇を伴う形での安定的な2%の物価上昇を目指してきた。賃金の上昇を伴わなければ、実質賃金が下がってしまい、持続的な物価上昇が実現できないためだ。

円安の最大の材料に位置付けられる日米金利差の拡大にも日本経済の問題が関わっている。日米金利差の拡大は利上げを進める米国の金利上昇に伴うものだが、日銀が金融緩和を維持して金利上昇を許容しないことが日米の金利差拡大に拍車をかけている。現に、ブラジルやユーロ圏、カナダなど積極的に利上げを進め、金利が上昇している国・地域の通貨の対ドルレートは、上昇しているか、円よりも小幅な下落に留まっている(表紙図表参照)。

とはいえ、現状において日銀が金融緩和を続けることは理にかなっているだろう。日銀が再三主張するように、日本の物価上昇は資源高や円安によるコストプッシュ型の色彩が強く、賃上げを伴っていないだけに、影響が一巡すれば物価上昇率が下落に転じると見込まれる。また、日本経済は回復途上であり、需給ギャップもマイナス4であることから、利上げすれば景気が失速しかねない。

しかし、そもそも、大規模金融緩和を開始して10年近く経っても利上げできる経済・物価状況を実現できなかった点については(そもそも日銀だけでは力不足だが)日銀にも責任の一端がある。つまり、利上げをしないことではなく、世界的な利上げ競争が巻き起こる中で、利上げを出来る状況を実現できなかった点が問題だ。

日銀は従来、賃金上昇を伴う形での安定的な2%の物価上昇を目指してきた。賃金の上昇を伴わなければ、実質賃金が下がってしまい、持続的な物価上昇が実現できないためだ。

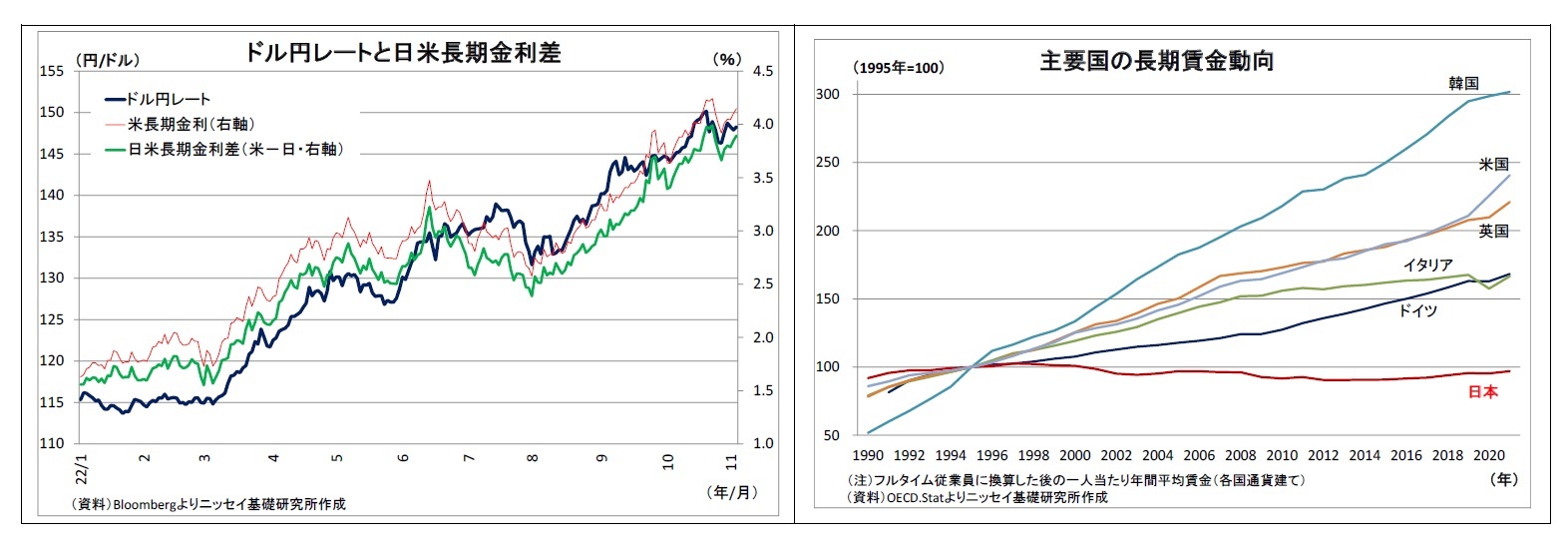

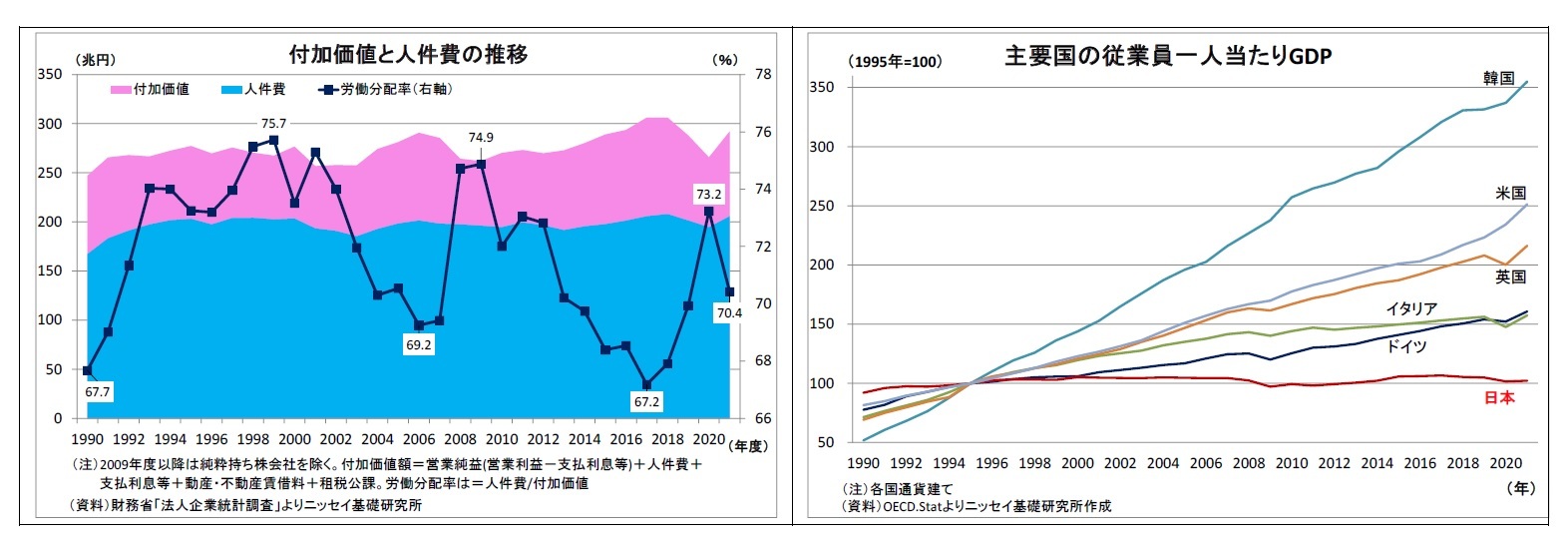

しかし、過去長期にわたって日本の賃金は上がっておらず、国際的に見て異常な状況が続いている。そして、賃金が上がらない背景には、まず企業による付加価値創出の伸び悩みがある。付加価値は賃上げの原資であり、付加価値の持続的な増加がなければ、賃金の持続的な上昇も見込めない。仮に付加価値以上の賃上げを続ければ、累積赤字によっていずれ企業が破綻してしまうためだ。

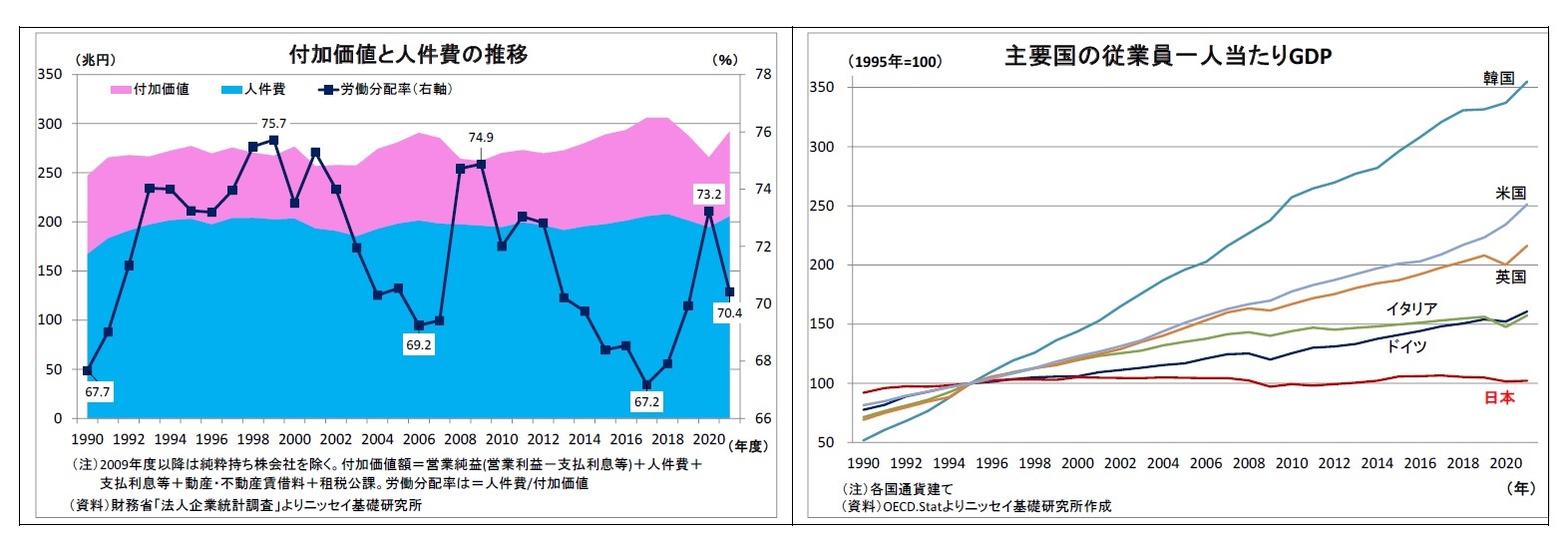

法人企業統計によれば、2021年度の日本企業の付加価値額は292兆円5と30年前から1割増に留まっている。年率では0.3%増ペースに過ぎない。日本経済に対する成長期待の低さが設備投資の低迷を通じて影響を及ぼした可能性がある。

さらに、付加価値のうち人件費に廻した割合を示す労働分配率の低迷も賃上げの抑制に働いてきた。直近はコロナ禍で攪乱されているが、コロナ禍前にかけて、労働分配率は大きく低下しており、企業の賃上げに対する慎重姿勢がうかがわれる。こちらに関しても、日本経済の成長期待の低さが賃上げ抑制に働いた可能性がある。

法人企業統計によれば、2021年度の日本企業の付加価値額は292兆円5と30年前から1割増に留まっている。年率では0.3%増ペースに過ぎない。日本経済に対する成長期待の低さが設備投資の低迷を通じて影響を及ぼした可能性がある。

さらに、付加価値のうち人件費に廻した割合を示す労働分配率の低迷も賃上げの抑制に働いてきた。直近はコロナ禍で攪乱されているが、コロナ禍前にかけて、労働分配率は大きく低下しており、企業の賃上げに対する慎重姿勢がうかがわれる。こちらに関しても、日本経済の成長期待の低さが賃上げ抑制に働いた可能性がある。

4 内閣府の推計では、2022年4-6月期でGDP比▲2.7%

5 重複カウントを避けるため、2009年度以降の純粋持ち株会社分を除外している。

(まとめ+求められること)

これまでの話をまとめると、低成長の長期継続などに伴う日本経済に対する成長期待の低迷が、企業による対外直接投資の増加と対内直接投資・輸出の伸び悩みを通じて円安の進行を増幅したと考えられる。また、成長期待の低迷が付加価値や人件費の伸び悩みという形で経済の重荷となって、日銀の金融緩和継続を促し、円安の進行を増幅した面もあるとみられる。

今後のドル円レートの見通しについては、来年前半の米利上げ打ち止めや、その先の利下げが市場で織り込まれるようになるにつれて、ドル高圧力が後退する形で円高に転じると予想している。

ただし、これまで述べてきた構造的な円安要因が改善されない場合、いつか到来する次の米金融引き締め局面においても今回同様、大幅な円安進行が起きる懸念がある。

それを避けるためには、企業の成長期待を高めて国内投資を活性化し、生産性を高めて企業が稼げる国にしたうえで、企業が稼ぎを十分分配することで賃金が上がる国にしていく必要がある。一朝一夕にはいかないが、実現に向けた政治の舵取りの重要性が高まっている。

これまでの話をまとめると、低成長の長期継続などに伴う日本経済に対する成長期待の低迷が、企業による対外直接投資の増加と対内直接投資・輸出の伸び悩みを通じて円安の進行を増幅したと考えられる。また、成長期待の低迷が付加価値や人件費の伸び悩みという形で経済の重荷となって、日銀の金融緩和継続を促し、円安の進行を増幅した面もあるとみられる。

今後のドル円レートの見通しについては、来年前半の米利上げ打ち止めや、その先の利下げが市場で織り込まれるようになるにつれて、ドル高圧力が後退する形で円高に転じると予想している。

ただし、これまで述べてきた構造的な円安要因が改善されない場合、いつか到来する次の米金融引き締め局面においても今回同様、大幅な円安進行が起きる懸念がある。

それを避けるためには、企業の成長期待を高めて国内投資を活性化し、生産性を高めて企業が稼げる国にしたうえで、企業が稼ぎを十分分配することで賃金が上がる国にしていく必要がある。一朝一夕にはいかないが、実現に向けた政治の舵取りの重要性が高まっている。

2. 日銀金融政策(10月)

(日銀)現状維持

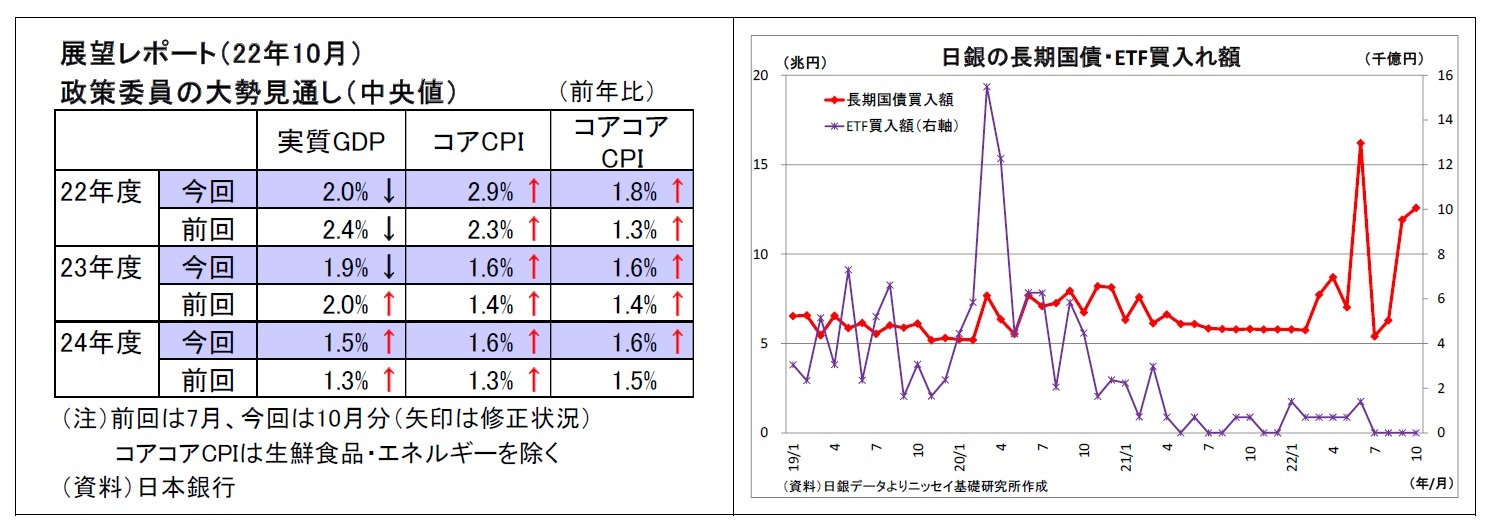

日銀は10月27日~28日に開催した金融政策決定会合において、金融政策の現状維持を決定した。長短金利操作、資産買入れ方針ともに変更なしであった。

同時に公表された展望レポートでは、景気の現状判断を「持ち直している」とし、前回から据え置いた。個別項目では、雇用・所得環境の判断を引き上げている。政策委員の大勢見通し(中央値)では、2022年度の消費者物価上昇率見通し(生鮮食品を除く)を前年比2.9%(前回7月時点は同2.3%)へと大幅に上方修正したうえ、23・24年度についても同1.6%(前回は各1.4%、1.3%)とそれぞれ上方修正した。さらに、物価見通しのリスクバランスについても、「上振れリスクの方が大きい」(前回は「当面は上振れリスクの方が大きいが、その後は概ね上下にバランス」)へと引き上げている。ただし、23年度以降は物価上昇率が2%を割り込むことで、「2%超の物価上昇は一時的に留まる」との基本シナリオは依然として維持されている。

会合後の会見において、黒田総裁は足元の物価上昇について「主として、国際商品市況や為替円安の影響によって、輸入品価格が上昇していることが影響している」とし、「年明け以降は、海外からのコストプッシュ要因の押し上げ寄与が減衰していくため、消費者物価の前年比は、来年度半ばにかけてプラス幅を縮小していく」との見通しを示した。そのうえで、「現在は、経済をしっかりと支え、賃金の上昇を伴うかたちで、物価安定の目標を持続的・安定的に実現するために、金融緩和を継続することが適当である」と、物価上昇のもとで金融緩和を維持する理由について説明した。これらの見解・方針は従来と変わらない。そのうで、利上げに関しては、「今すぐ金利引き上げとか出口というのが来るというふうには考えていない」と発言した。

焦点である賃上げについては、「基本的にはベアというものが重要な要素になる」としたうえで、「1%程度の労働生産性の上昇率が見込めるもとでは、3%ぐらいの実質的な賃上げがないと、2%の物価安定目標を持続的・安定的に達成できない」と賃金上昇率の目途感についても言及した。

今回、物価の見通しが引き上げられた件については、「2%の物価安定目標を安定的・持続的に達成されるところに向けて近づいているということはいえると思いますけれど、まだ 2%にはなっていないということ」と説明。前向きな評価を打ち出しすぎると緩和縮小観測が高まり、既に高まっている金利上昇圧力に拍車がかかりかねないことから、あえて慎重な表現に留めたとみられる。

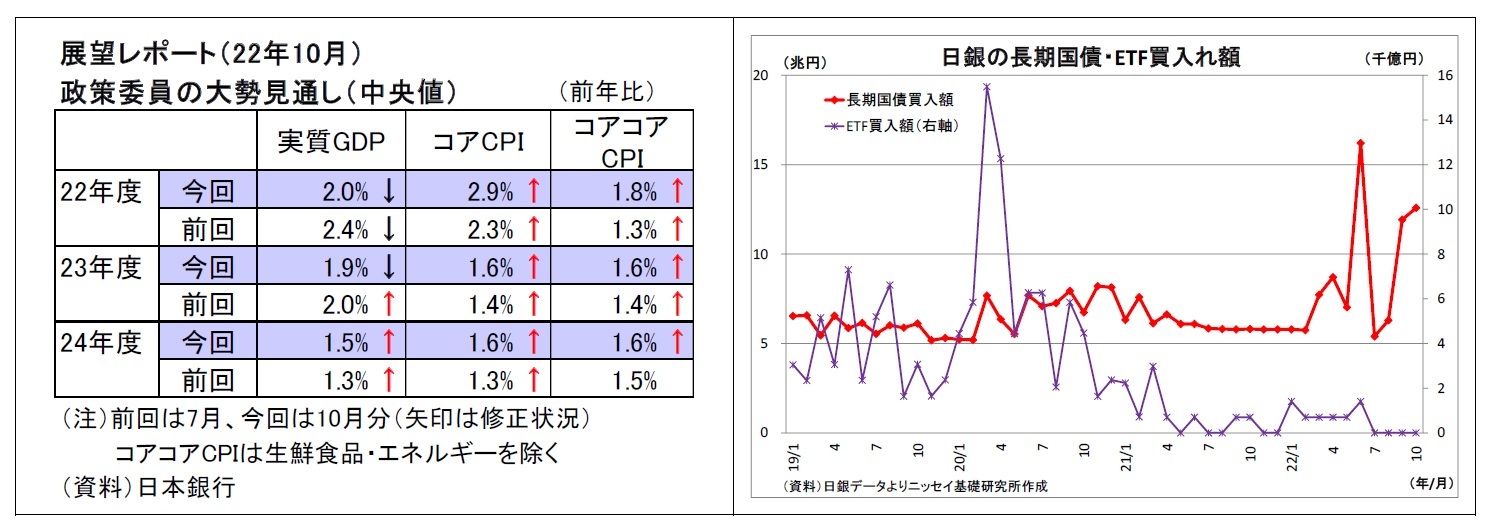

最近も進んだ円安に関しては、「急速かつ一方的なもの」であり、「わが国経済にとってマイナスであり、望ましくない」との見方を示すとともに、政府の対応については為替介入への直接的な言及を避けつつも(財務大臣の所管)、「適切に判断しておられる」と前向きに評価した。日銀の緩和を一因とする日米の金利差拡大が円安をもたらしているとの議論に対しては、「日米の金利差だけに着目して最近の為替動向を説明することは、一面的ではないか」、「経済理論的に正しいのかどうかも分かりませんし、ましてやイールドカーブ・コントロールと特に関係しているというふうには、誰も考えていない」と発言し、日米金利差を材料視した円安進行との見方を強くけん制した。

一方、イールドカーブ・コントロールによる国債市場への影響については、「市場機能が阻害されるのではないかという議論はよく承知している」と発言。日銀としても国債市場の機能度に配慮して様々な対策を講じてきたことを説明したうえで、「国債市場の機能度については引き続き十分配慮してまいりたい」と述べた。ただし、イールドカーブの形状については、「全体として適切なイールドカーブになるようにするということをしており、そういう目標、目的は十分達成されている」と前向きな評価を示した。

日銀は10月27日~28日に開催した金融政策決定会合において、金融政策の現状維持を決定した。長短金利操作、資産買入れ方針ともに変更なしであった。

同時に公表された展望レポートでは、景気の現状判断を「持ち直している」とし、前回から据え置いた。個別項目では、雇用・所得環境の判断を引き上げている。政策委員の大勢見通し(中央値)では、2022年度の消費者物価上昇率見通し(生鮮食品を除く)を前年比2.9%(前回7月時点は同2.3%)へと大幅に上方修正したうえ、23・24年度についても同1.6%(前回は各1.4%、1.3%)とそれぞれ上方修正した。さらに、物価見通しのリスクバランスについても、「上振れリスクの方が大きい」(前回は「当面は上振れリスクの方が大きいが、その後は概ね上下にバランス」)へと引き上げている。ただし、23年度以降は物価上昇率が2%を割り込むことで、「2%超の物価上昇は一時的に留まる」との基本シナリオは依然として維持されている。

会合後の会見において、黒田総裁は足元の物価上昇について「主として、国際商品市況や為替円安の影響によって、輸入品価格が上昇していることが影響している」とし、「年明け以降は、海外からのコストプッシュ要因の押し上げ寄与が減衰していくため、消費者物価の前年比は、来年度半ばにかけてプラス幅を縮小していく」との見通しを示した。そのうえで、「現在は、経済をしっかりと支え、賃金の上昇を伴うかたちで、物価安定の目標を持続的・安定的に実現するために、金融緩和を継続することが適当である」と、物価上昇のもとで金融緩和を維持する理由について説明した。これらの見解・方針は従来と変わらない。そのうで、利上げに関しては、「今すぐ金利引き上げとか出口というのが来るというふうには考えていない」と発言した。

焦点である賃上げについては、「基本的にはベアというものが重要な要素になる」としたうえで、「1%程度の労働生産性の上昇率が見込めるもとでは、3%ぐらいの実質的な賃上げがないと、2%の物価安定目標を持続的・安定的に達成できない」と賃金上昇率の目途感についても言及した。

今回、物価の見通しが引き上げられた件については、「2%の物価安定目標を安定的・持続的に達成されるところに向けて近づいているということはいえると思いますけれど、まだ 2%にはなっていないということ」と説明。前向きな評価を打ち出しすぎると緩和縮小観測が高まり、既に高まっている金利上昇圧力に拍車がかかりかねないことから、あえて慎重な表現に留めたとみられる。

最近も進んだ円安に関しては、「急速かつ一方的なもの」であり、「わが国経済にとってマイナスであり、望ましくない」との見方を示すとともに、政府の対応については為替介入への直接的な言及を避けつつも(財務大臣の所管)、「適切に判断しておられる」と前向きに評価した。日銀の緩和を一因とする日米の金利差拡大が円安をもたらしているとの議論に対しては、「日米の金利差だけに着目して最近の為替動向を説明することは、一面的ではないか」、「経済理論的に正しいのかどうかも分かりませんし、ましてやイールドカーブ・コントロールと特に関係しているというふうには、誰も考えていない」と発言し、日米金利差を材料視した円安進行との見方を強くけん制した。

一方、イールドカーブ・コントロールによる国債市場への影響については、「市場機能が阻害されるのではないかという議論はよく承知している」と発言。日銀としても国債市場の機能度に配慮して様々な対策を講じてきたことを説明したうえで、「国債市場の機能度については引き続き十分配慮してまいりたい」と述べた。ただし、イールドカーブの形状については、「全体として適切なイールドカーブになるようにするということをしており、そういう目標、目的は十分達成されている」と前向きな評価を示した。

(今後の予想)

日銀は現在の物価上昇を一時的と見ており、円安による悪影響への批判や一部投資家によるYCCに挑戦する動きを受けても金融緩和を粘り強く維持していく姿勢を崩していない。「金融政策決定会合における主な意見」などを見ても、政策委員の中で政策の修正に前向きな意見は今のところ確認できない。従って、少なくとも来年4月の黒田総裁任期末までの間は現行の緩和がそのまま維持される可能性が高い。

次期総裁が就任した後も、安定的な物価上昇の実現が難しい以上、金融緩和を続けると見込まれるが、継続のためには副作用への対応も適宜必要になるだろう。従って、次期総裁就任後しばらくしてから、債券市場の機能度低下といった緩和の副作用軽減を名目として、枠組みの修正(誘導目標金利を10年債利回り→5年債利回りへ)を絡めて実質的に金利上昇許容幅を小幅に拡大しにいくと予想している。その際、日銀は金融緩和の縮小ではなく、あくまで副作用軽減を通じた緩和の持続性向上策であるとの位置付けを強調すると見込んでいる。

日銀は現在の物価上昇を一時的と見ており、円安による悪影響への批判や一部投資家によるYCCに挑戦する動きを受けても金融緩和を粘り強く維持していく姿勢を崩していない。「金融政策決定会合における主な意見」などを見ても、政策委員の中で政策の修正に前向きな意見は今のところ確認できない。従って、少なくとも来年4月の黒田総裁任期末までの間は現行の緩和がそのまま維持される可能性が高い。

次期総裁が就任した後も、安定的な物価上昇の実現が難しい以上、金融緩和を続けると見込まれるが、継続のためには副作用への対応も適宜必要になるだろう。従って、次期総裁就任後しばらくしてから、債券市場の機能度低下といった緩和の副作用軽減を名目として、枠組みの修正(誘導目標金利を10年債利回り→5年債利回りへ)を絡めて実質的に金利上昇許容幅を小幅に拡大しにいくと予想している。その際、日銀は金融緩和の縮小ではなく、あくまで副作用軽減を通じた緩和の持続性向上策であるとの位置付けを強調すると見込んでいる。

(2022年11月04日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

上野 剛志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/22 | 高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号 | 上野 剛志 | 基礎研マンスリー |

| 2025/10/14 | 貸出・マネタリー統計(25年9月)~銀行貸出の伸びが4年半ぶりの4%台に、定期預金等はバブル期以来の高い伸びを記録 | 上野 剛志 | 経済・金融フラッシュ |

| 2025/10/06 | 円安が続く背景を改めて点検する~円相場の行方は? | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/10/01 | 日銀短観(9月調査)~トランプ関税の影響は依然限定的、利上げ路線をサポートするも、決め手にはならず | 上野 剛志 | Weekly エコノミスト・レター |

新着記事

-

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1) -

2025年10月23日

EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 -

2025年10月23日

中国:25年7~9月期GDPの評価-秋風索莫の気配が漂う中国経済。内需の悪化により成長率は減速 -

2025年10月23日

パワーカップルと小学校受験-データで読み解く暮らしの風景 -

2025年10月22日

高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【円安の背後にある日本経済の根深い問題】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

円安の背後にある日本経済の根深い問題のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.