- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 欧州経済 >

- ECB政策理事会-9月に続き0.75%ポイントの大幅利上げを実施

2022年10月28日

文字サイズ

- 小

- 中

- 大

(リスク評価)

(金融・通貨環境)

(結論)

(質疑応答(趣旨))

- 最新のデータは、経済成長見通しのリスクが、特に短期において明らかに下方にあることを示している

- ウクライナでの長期間にわたる戦争は引き続き重大なリスクである

- 景況感はさらに供給制約を再び悪化させる可能性がある

- エネルギーと食料品価格は予想よりも高止まりする可能性がある

- 世界経済の減速がユーロ圏の成長の追加的な重しになる可能性がある

- インフレ見通しを取り巻くリスクは主に上方に傾いている

- 短期の主要なリスクはさらなる小売エネルギー価格の上昇である

- 中期的には、エネルギーと食料価格が上昇し、消費者価格にさらに転嫁されること、ユーロ圏の生産能力が持続的に悪化すること、期待インフレ率が目標を上回って上昇すること、予想以上の賃金上昇といった理由で、インフレ率が予想よりも高めに回帰する可能性がある

- 対照的に、エネルギー価格の下落、もしくは需要のさらなる低迷は価格上昇圧力を弱めるだろう

(金融・通貨環境)

- 銀行の調達費用は市場金利の上昇を受けて、増加している

- 企業や家計への貸出もより高価になっている

- 銀行の企業貸出は、高い生産費用のファイナンスと在庫の積み増しによる需要のために、引き続き堅調である

- 家計への貸出は、信用基準の厳格化と金利上昇や消費者信頼感の低下を受けた借入需要の低下のために緩やかになっている

- 最新の銀行貸出調査では、信用基準はすべての貸出カテゴリで7-9月期は厳格化しており、銀行はより経済見通しや顧客が直面する環境から生じるリスクに懸念を持っている

- 銀行は10-12月期も引き続き信用基準を厳格化する見込みである

(結論)

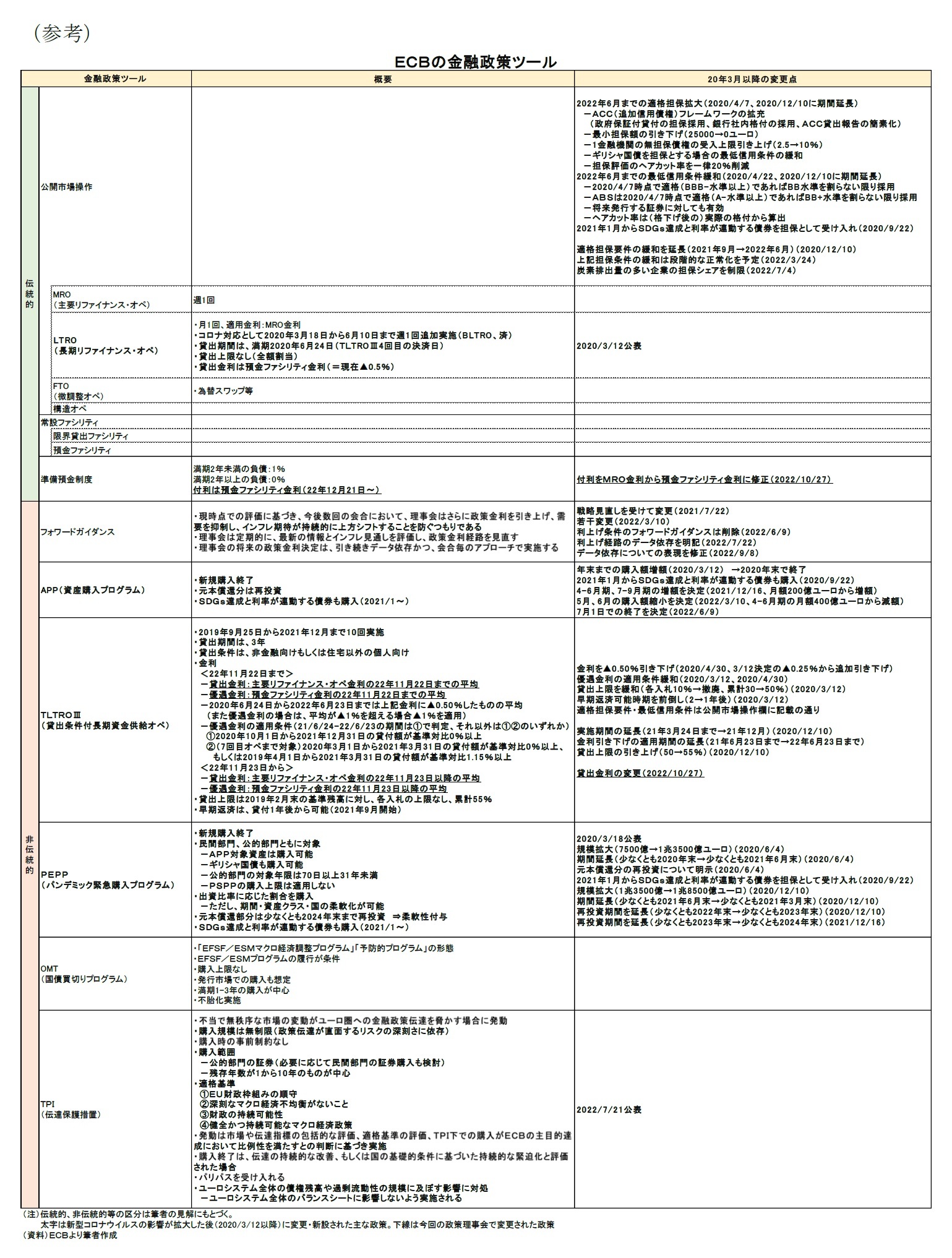

- (声明文冒頭に記載の利上げとTLTROIIIの条件変更、金融政策スタンスへの再言及)

(質疑応答(趣旨))

- 本日の決定の後、利上げ幅を縮小させて、来年3%前後でピークに達するという見通しは好ましいものか

- 将来の利上げ経路とペースはデータに基づいて、会合ごとに決定する

- その際には3つの重要な要素を吟味するつもりである

- 1点目はインフレ見通し

- 2点目は2.00%ポイントの利上げを含む、これまで実施してきた措置

- 3点目は伝達におけるラグ(lag、時間差)

- 現在、中立金利見通しの下限にあることを考慮すると、ECBは次回12月の会合でバランスシートの縮小を打ち出す計画の準備ができていると見て良いか

- APP削減については、実質的な議論は意図的にしなった

- しかし、12月にAPP削減の議論を進め、主要原則を決定する予定であることを決定した

- 中立金利について、預金金利は現在1.5%で、中立金利の上限としてきた2%に近づけてきたことから、今後の利上げは本日のものよりも小幅にするというのは妥当か

- 利上げペースは、会合ごとにデータに基づいて、インフレ見通しや実施してきた措置、ラグと言った要素を考慮して決定する

- あいまいな中立金利がかならずしも役に立たない点について少し議論したのちに、さらに縮小縮小が必要なのか、どの程度必要なのかを判断した

- 中期的な2%目標の達成するための金利を特定することは、単に金融政策を正常化することとは異なる

- TPIについて、この道具が潜在的に発動される時にはECBにとって何が重要なのか。対独スプレッドか、絶対的な金利水準か

- TPIについては議論していない

- TPIの発動には、スプレッド、金利を含む幅広い指標を考慮する

- ECBにとって、インフレ対抗措置としての財政政策は、金融政策と相反するものか。英国のケースとは異なるか

- 不確実性の高い状況下で、景気後退(recession)の可能性が高まっていることから、誰もがそれぞれの仕事をする必要がある

- 我々は財政当局と対話しており、特にユーログループとでは、金融政策における中期的な2%目標へ戻すことについて説明している

- 彼らは、彼らの責務だけでなく、我々の責務も考慮してインフレを削減しようとしている

- トリプルTと言われる一時的(temporary)で対象を限定し(targeted)、目的に合った(tailored)ものがインフレの影響を最も受け、所得が脅かされている人たちの要求に対応するのに役立つと考えている

- システミックリスクについて、我々の経済における金融上の脆弱性を特定しているか、それは何か

- 2週間以内に金融安定レビューを公表する予定だが、そこに含まれるだろう主要なメッセージは次の通りである

- 銀行の状況は良好であり、例えば10年前と比較してより強靭になっている

- しかしノンバンクに関してはいくらか不安がある

- 金融システムの片隅では、困難・複雑な状況が発生し、金融環境の緊迫化を増幅する可能性があるため、警戒する必要がある

- 更なる利上げにひて、声明文から「いくつかの(several)」という単語が抜けたが、キャロリンへの回答では増加(increases)という複数形を使っていた。前回は、2から4回という数字を挙げていたが、今は何回になっているか

- いくつかの(several)会合で利上げするだろうが、いくつかは、会合ごとに決定する

- TLTROについて、声明文では何をしたいのかが明確ではない、意図は明確で銀行に早期返済をして欲しいのだろうが、どうやるのか。何が起きるのか理解できるように、いくつかの数字を教えて欲しい

- かなり短期間でのインフレ率の急上昇で状況が大きく変わり、最善の伝達を行うためには金利の変更をする必要が生じた

- 第1の理由として、我々の金融政策スタンスを引き締める必要があり、障害や邪魔がなくし、銀行の貸出金利を引き上げる必要がある

- 第2の理由として、ユーロシステム全体のバランスシートを縮小することが、金融政策スタンスと整合的であるためである

- 第3の理由として、今後利用できる担保を増加させる必要がある

- 9月の見通しについて、ECBは0.9%の成長を予想しているが、多くのエコノミストはより悲観的であり、理事会前にはガスなどの懸念が顕在化している。現在は、悲観シナリオとして示されていた、0.9%の縮小という景気後退にあると見ることができるのか

- 1点目として、12月の見通しでより多くのことを知ることができる

- 2点目として、悲観シナリオでの仮定のうち、現時点で顕在化していないものが多くある

- ベースラインと悲観の2つの見通しの間のうちでは、明らかに減速している

- いくつかの政府がエネルギー価格の上昇抑制措置の導入を決定した。これに対する見解は。ECBのインフレ抑制の助けになるのか。

- どのように設計され、どのように移転などが実施され、どの程度が移転され、どの程度が調達されるかなどに依存する

- 声明文にあるように、特にエネルギー市場の構造改革は歓迎しており、欧州委員会によるこれらの改革によって加盟国のための発展が進むことを希望している

- フランスの大統領、フィンランドの首相、新しいイタリアの首相を含む欧州のリーダーたちが、中央銀行がインフレ抑制と信頼回復のために、需要を低下させ景気後退を招こうとしていることを警告しているが、これらの発言についてどう思うか

- 我々は、なすべきことをしなければならない

- 景気後退のリスクを忘れているということではない

- 我々が本日実施した決定は、物価の安定のために重要であるが、経済の繁栄や回復のためにも重要である

- 景気後退の可能性については、より詳細なデータや情報が得られる12月の会合で詳しく分析され考慮されるだろう

- ユーロ圏の拡大について、通常、ユーロを導入した国では緩やかなインフレが見られる。他の欧州や次の加盟国となるクロアチアではすでに激しいインフレが起きているが、インフレは加速の影響を受けるか

- クロアチアのクラブへの参加を歓迎したい

- 少なくともここ12か月間で様々な作業が実施されており、ユーロ加入(conversion)の結果として、物価が不用意に上昇することがないようにクロアチア当局、財務省とクロアチア国立銀行により、警戒がされ、様々な手段が講じられている

- ユーロの導入はクロアチアにとって何を意味するのか、また、欧州にとっては何を意味するのか、他の通貨同盟への影響は何か

- 23年初の大きな進展であり、ユーロ圏への信任投票であり、お互いに助け合いユーロの盾を提供したいと希望している

- イタリアのメローニ新首相は数日前にECBの決定に関して厳しい言葉を使った。これは、欧州の創立メンバーによるECBへの反抗が高まっていることを意味するのか

- 政治的な発言については控えたい

- 我々の仕事は物価安定を回復させ、インフレ率を2%に戻し、そのために正常化の過程を完了させ、適切な金利を選択することである

- 預金や金利の決定に伴い、銀行の収益性について心配しているか

- TLTROIIIについては、金融政策の波及のみを見ており、金融政策スタンスとその最善の伝達との間には何も求めていない

- TLTROの規則を変更したことで、重大な訴訟リスクに直面すると感じているか。なぜ、他の準備預金の階層化といった方法を採用せずに、この方法を選んだのか

- 理事会の決定においては、リスクや副作用を評価する

- 比例的(proportionate)である必要があり、最も効率的である必要があるが、これらや訴訟リスクを考慮して、この方法が伝達を加速させるための最善の決定だと信じている

- 担保不足の問題は通常年末に悪化するが、これで解消されると考えているか

- 銀行が早期返済を決定すれば、より多くの担保が利用可能になり、担保不足への対応となるだろうが、万能薬ではなく、主要な動機でもない

- 年末にやや需給がひっ迫することは正しく、注視する

- あなたは、インフレ関連の財政政策についての目標を明らかにしているが、これまでに欧州政府が決定したもので、金融政策に影響を及ぼすとして議論を促すものがあるか

- (明確な回答なし)

- 加盟国のエネルギー対策については、欧州委員会がその設計を徹底的に評価しており、それがどれだけ一時的で的を絞っているかを考慮している

- TLTROの条件変更について、実体経済にはどのような影響を及ぼすと考えているのか

- 必然的に、借入費用が高くなり、これは貸出費用の上昇につながる

- 我々の金融政策スタンスを前提にすれば避けられないものである

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2022年10月28日「経済・金融フラッシュ」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1818

経歴

- 【職歴】

2006年 日本生命保険相互会社入社(資金証券部)

2009年 日本経済研究センターへ派遣

2010年 米国カンファレンスボードへ派遣

2011年 ニッセイ基礎研究所(アジア・新興国経済担当)

2014年 同、米国経済担当

2014年 日本生命保険相互会社(証券管理部)

2020年 ニッセイ基礎研究所

2023年より現職

・SBIR(Small Business Innovation Research)制度に係る内閣府スタートアップ

アドバイザー(2024年4月~)

【加入団体等】

・日本証券アナリスト協会 検定会員

高山 武士のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/15 | IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/15 | 英国雇用関連統計(25年9月)-週平均賃金は前年比5.0%まで再び上昇 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/14 | ロシアの物価状況(25年9月)-低下が続くが、足もとインフレ圧力の強まりも | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/03 | ユーロ圏失業率(2025年8月)-失業率は6.3%で低水準だがやや悪化 | 高山 武士 | 経済・金融フラッシュ |

新着記事

-

2025年10月28日

試練の5年に踏み出す中国(前編)-「第15次五カ年計画」の5年間は、どのような5年か -

2025年10月28日

地域医療連携推進法人の現状と今後を考える-「連携以上、統合未満」で協力する形態、その将来像は? -

2025年10月28日

東宝の自己株式取得-公開買付による取得 -

2025年10月28日

今週のレポート・コラムまとめ【10/21-10/27発行分】 -

2025年10月27日

大学卒女性の働き方別生涯賃金の推計(令和6年調査より)-正社員で2人出産・育休・時短で2億円超

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【ECB政策理事会-9月に続き0.75%ポイントの大幅利上げを実施】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ECB政策理事会-9月に続き0.75%ポイントの大幅利上げを実施のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.