新着記事をお届け!

日銀ETFを活用した日本経済の底上げスキーム-今さら“無かったこと”にはできないので、日本を少しでも豊かにする活用法を考えてみよう | ニッセイ基礎研究所

- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- 資産運用 >

- 日銀ETFを活用した日本経済の底上げスキーム-今さら“無かったこと”にはできないので、日本を少しでも豊かにする活用法を考えてみよう

日銀ETFを活用した日本経済の底上げスキーム-今さら“無かったこと”にはできないので、日本を少しでも豊かにする活用法を考えてみよう

金融研究部 主席研究員 チーフ株式ストラテジスト 井出 真吾

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1――はじめに

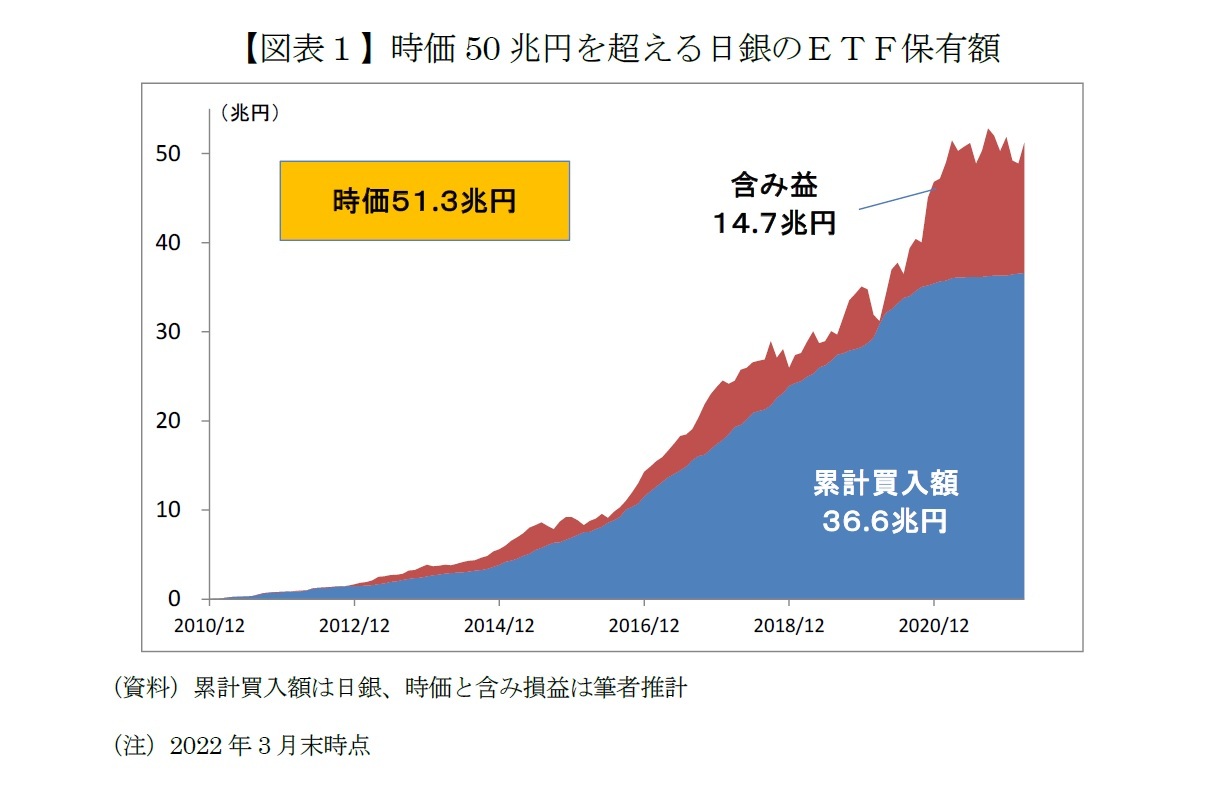

国債のように満期があれば時間の経過とともに日銀のバランスシートから自然消滅していくが、株式ETFには満期がない。そこで、中長期的な日本経済の底上げ、特に個人の資産形成に寄与する具体的なプランを以下に提示する。

2――プランI:希望する個人が割引価格で購入

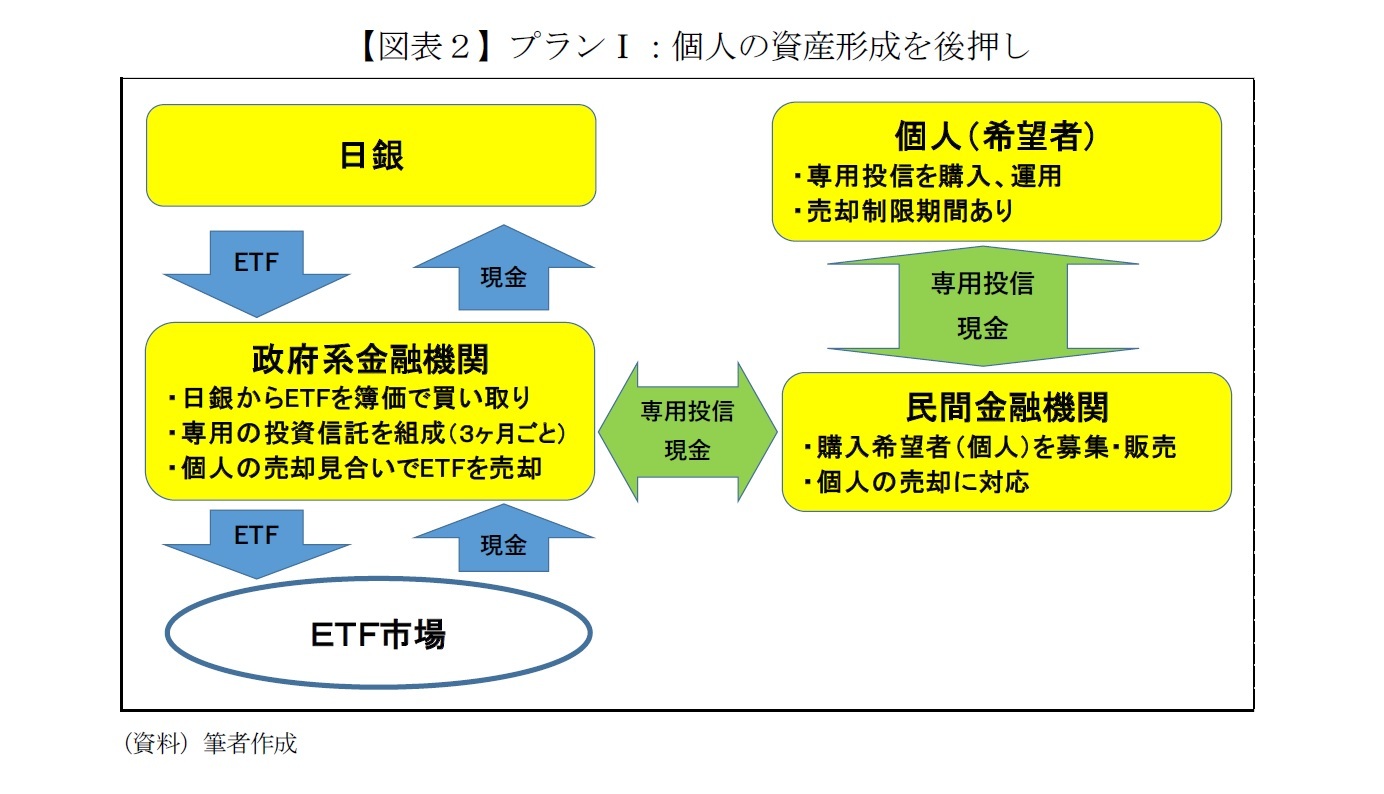

プランⅠの最大の狙いは、個人の資産形成を後押しすることだ。筆者は2018年4月3日付けレポート「日銀の出口戦略に関する考察~ETFの含み益で個人の資産形成を」で同様の案を提示した。今回は具体的な金額や売却制限等に踏み込んで検討する(図表2)。

プランI全体のスキームは次のとおりだ。

1) 政府系金融機関が日銀からETFを簿価で買い取り(非課税)、専用の投資信託を組成。

2) 民間金融機関を通じて個人(希望者、年齢制限なし、マイナンバーと紐づけ)に専用投信を販売。

3) 専用投信の販売価格は「簿価+コスト(システム開発費、事務経費など)」とする。

4) 教育・住宅・結婚資金などを想定したAファンド(売却制限5年間)、老後資金を想定したBファンド(65歳以降売却可能、購入時に60歳以上の場合は5年間)の2種類を設定。

5) 3か月毎に1号Aファンド・Bファンド、2号Aファンド・Bファンドという具合に売り出す。

6) 1回の購入は1人30万円まで(Aファンド・Bファンド各15万円、NISA・iDeCoの枠内で購入)。

7) 売却益は非課税(恒久措置)。

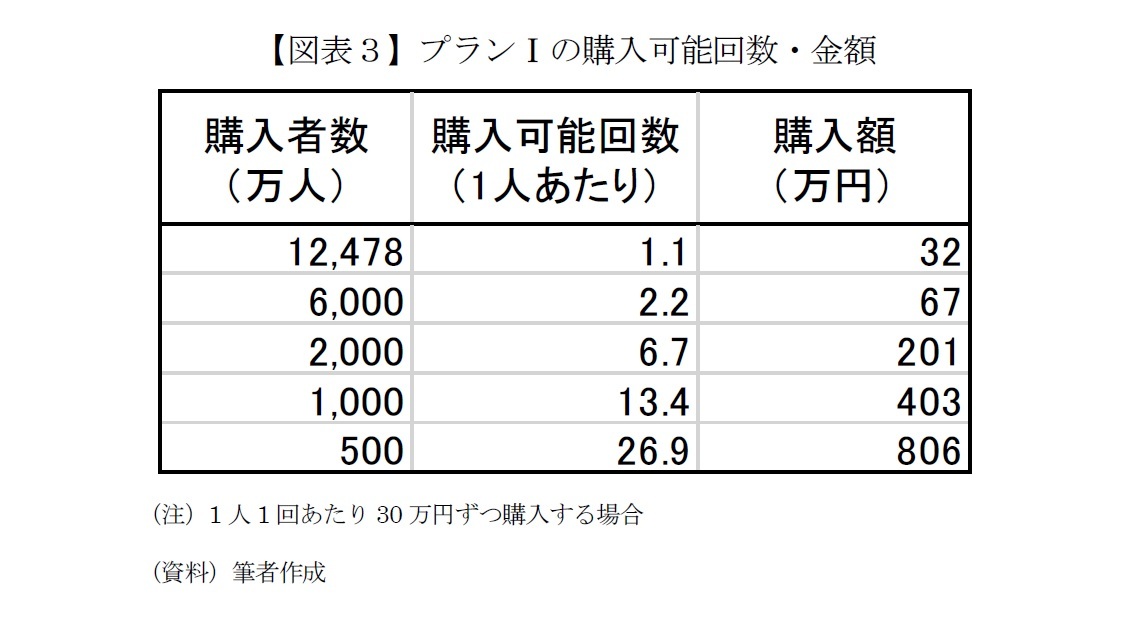

まず、コストとして簿価(36.6兆円)の1割を上乗せするとプランI投信の販売額は40.2兆円で、時価(51.3兆円)より2割以上安い。端的に言えば、日経平均を2万2,000円程度で購入できることになる。現在の2万8,000円程度と比べてかなりお得だ。

考えにくいが、お得さゆえに購入希望者が殺到し1億2,478万人(2022年8月1日時点の日本の総人口、総務省概算)となれば、1人あたり1.1回(32万円)程度しか購入できない。これでは資産形成の足しにもならない。

だが、そもそも日本の個人投資家は人口の1割程度であることや売却制限を嫌う人もいると思われる。現実的には多く見積もっても2,000万人といったところか。この場合は1人あたり6.7回(計201万円)購入できる計算だ。これでも資産形成に十分とは言えないが、当初は投資や資産形成に積極的な人しか購入しないことも想定され、初期から参加した人はより多く購入できるかもしれない。

より重要なのは、これまで投資経験の無い人が参加する可能性だ。折しも金融庁が掲げた「国家戦略としての金融リテラシー向上」に貢献するだろう。日銀ETFの含み益の活用法としてふさわしいのではないか。

悩ましいのは、売却制限をどう設定するかだ。短期間での売却を可能にすると一斉に売り注文が出て株価急落を招く恐れがある。そうなると投資経験の浅い人が怖くなって売り急ぐなど、「売りが売りを呼ぶ」悪循環に陥りかねない。

だが、現実には住宅資金や教育資金など「老後より前」に必要な資金を有利に運用したいニーズもある。投資や人材育成を促す観点から、日銀ETFの含み益を活用するのにふさわしい。1つの案として、リーマンショック時に日経平均株価が急落前(2008年8月末)の約1万3,000円を回復するのに5年弱かかったことを参考に、購入限度額30万円の半分(15万円)は売却制限を5年間としてはどうか。

一方、プランIは「老後に備える資産形成の後押し」も狙いなので、公的年金の受給開始基準である「65歳到達」を「個々人の売却解禁日」とする方法が考えられる。こうすれば幅広い年齢層が一斉に売却する事態は回避できる。

プランI投信の信託報酬(管理費用)の問題もある。信託報酬とは投資信託の運用会社や販売会社等の手数料で、実質的に投資信託の受益者(保有者)が負担する。プランIの場合、運営主体となる政府系金融機関・民間金融機関などのコストを賄うために、プランI投信独自の信託報酬を設定する必要がある。ここで問題なのは、日銀が保有しているETFには既に信託報酬が掛かっているので、プランI投信の購入者は信託報酬を二重で負担することになる。

政府系金融機関が日銀から買い取ったETFを解約(現物株に交換)してプランI投信に仕立て直せば二重負担は解消できる。しかし、解約したETFと同様の投資信託を組成し直すと、いわば“穴を掘って埋める”コストが生じる。

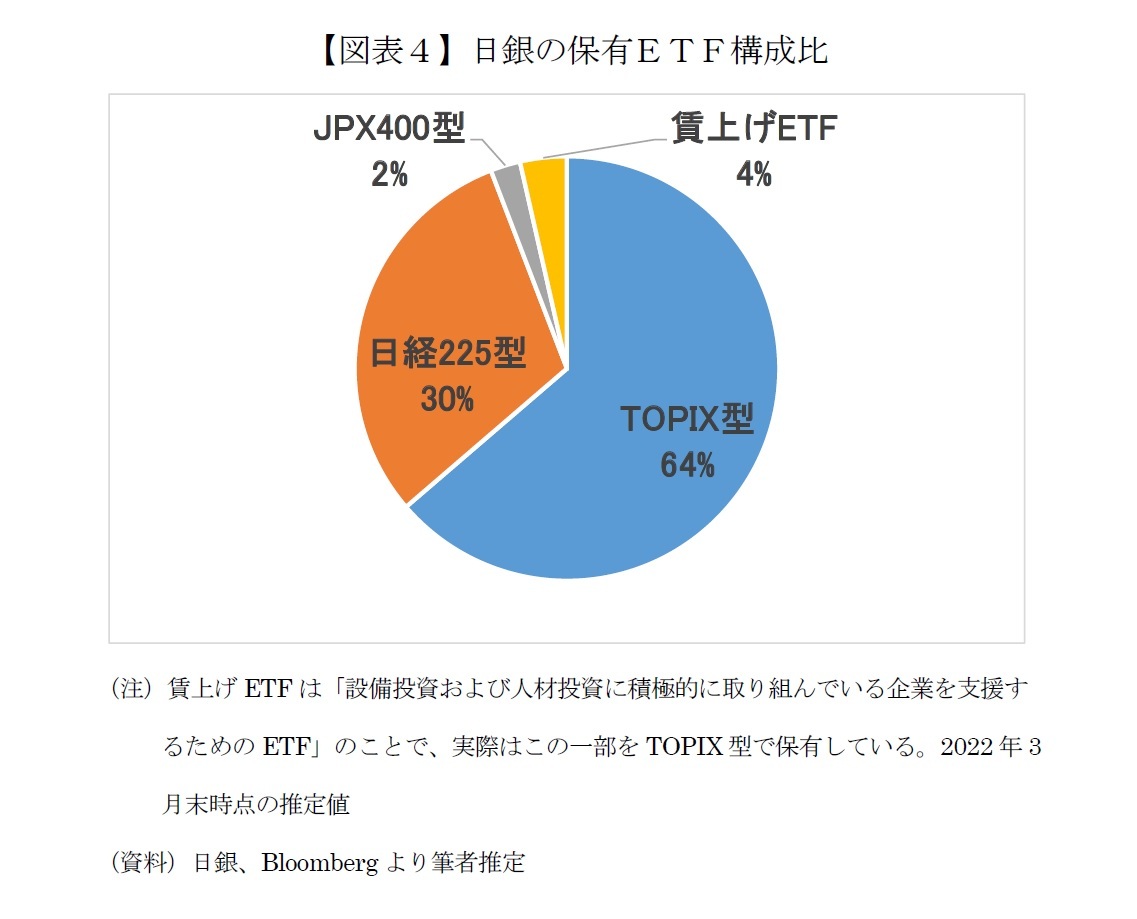

さらに、日銀が複数のETFを保有している点も検討が必要だ。日銀は現在、TOPIX型、日経平均型、JPX日経400型など異なるタイプのETFを保有しており(図表4)、さらに各タイプにおいて異なる運用会社のETFがある。同じタイプなら運用会社間で大きな違いは無いが、タイプが違うETFでは保有銘柄も大きく異なる。

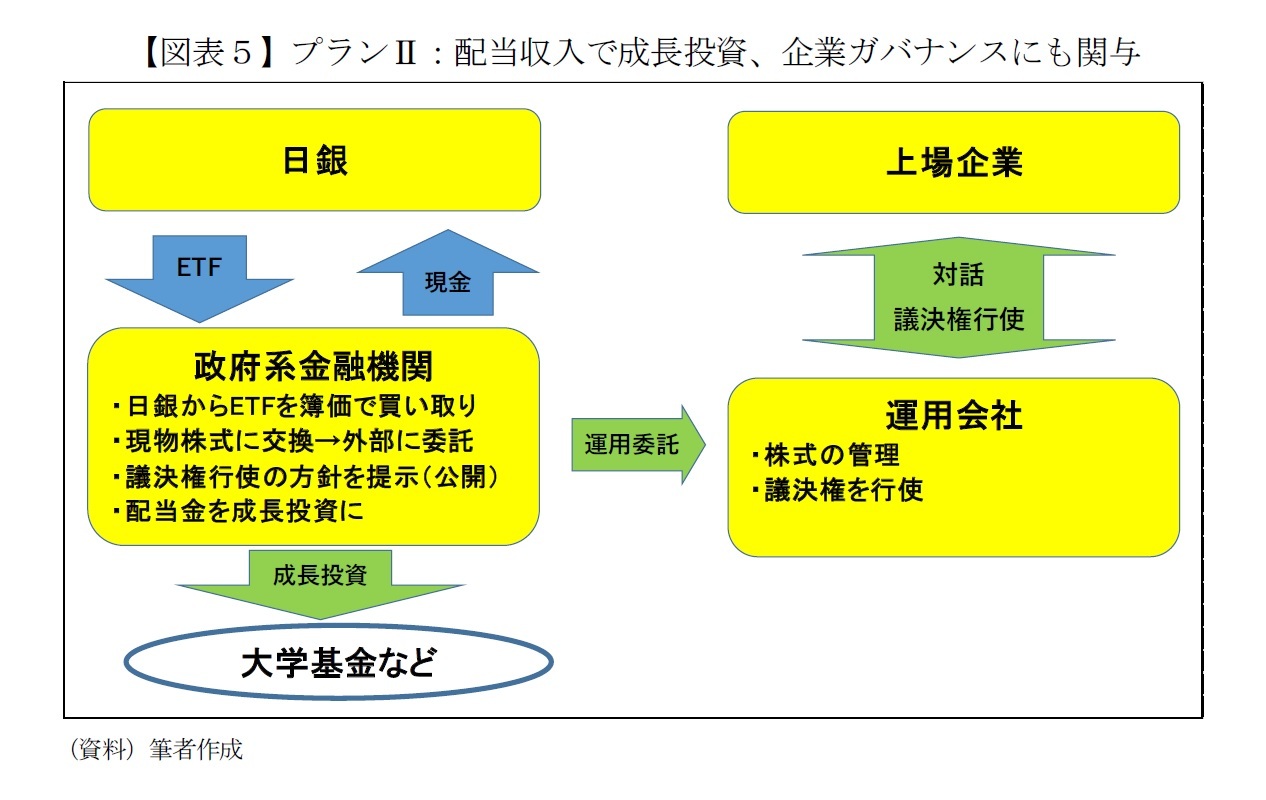

3――プランII:外部機関にETFを移管、配当金収入を成長投資に充てる

プランIIは日銀から外部機関(例えば政府系金融機関)にETFを移管して現物株式に交換、株式配当金を大学基金などの成長投資に充てるものだ。実質的に株式市場の需給に悪影響を及ぼさないこと、議決権行使に直接的に関与できることがプランⅠとの大きな違いだ。

プランIIのスキームを図表5に示す。

1) 政府が日銀からETFを簿価で買い取り外部機関に移管する(非課税)。

2) ETFを解約し現物株式に交換、株価指数連動型運用を継続する(運用会社に委託)。

3) 議決権行使の方針を運用会社に提示、公表する。

4) 運用会社は方針に基づき上場企業と対話・議決権を行使する。

5) 株式の配当金(21年度8,426億円)を大学基金などに成長投資。

日銀による巨額のETF保有は上場企業のガバナンスを歪めるとの指摘がある。実務上はETFの運用会社がスチュワードシップ・コード(機関投資家の行動規範)に即して議決権を行使し、各運用会社は行使結果を個別に開示しているので問題ないと考えることも可能だ。

しかし、日銀が近い将来ETFを売却する可能性は現時点では皆無と言っていい。さらに日銀は議決権行使に全く関与していない。ETFは不特定多数の資金を合同運用しているため、ETFの受益者(保有者)が議決権行使に関与できない仕組みだからだ(先述のとおり運用会社が行使する)。つまり、企業から見ると日銀は「物を言わず、売らない大株主」のような存在で、企業側にモラルハザードが生じる恐れが指摘されている。

実際に企業経営が緩むかはともかく、金融政策として50兆円(東証1部の時価総額の7%超、22年3月末時点)ものETFを保有しているのだから、政策目標である「安定的な物価2%」の実現に向けて企業に設備投資や賃上げを促すよう、議決権行使に関する日銀の考え方を示してもよいと思うのは筆者だけだろうか。

一方、プランIIは実質的に外部機関が個別企業の株主になる。したがって議決権行使の方針を委託先運用会社に提示するなど、直接的に議決権行使に関与することができる。さらに議決権行使の方針を公表したり、場合によっては一部企業の株式を売却したりすることも可能だ。

運用コストを下げられる点もプランIIの利点だろう。現在、日銀が保有しているETFの信託報酬率は平均年0.11%程度だ。ほぼ同額のGPIF(日本株49.5兆円)の委託手数料率が年0.02%程度であることから、ETFのまま保有するよりもコストを下げる余地がありそうだ。GPIF並みとはいかなくても、仮に半分になれば年間250~300億円のコスト削減となる。

なお、本稿では日銀からETFを移管する外部機関を「例えば政府系金融機関」としたが、この場合、政府関係機関が巨額の株式を保有し続けるのが本当に望ましいのか疑問が残る。また、配当金の使途として大学基金への成長投資が真に適切なのか、他にも投資先があるのか等は検討を要する。

(2022年10月11日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1852

- 【職歴】

1993年 日本生命保険相互会社入社

1999年 (株)ニッセイ基礎研究所へ

2023年より現職

【加入団体等】

・日本証券アナリスト協会認定アナリスト

井出 真吾のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/01 | 急上昇した日本株に潜む落とし穴~コロナ禍の成功体験は再現するか~ | 井出 真吾 | 基礎研レポート |

| 2025/05/07 | 遠のいた日経平均4万円回復 | 井出 真吾 | ニッセイ年金ストラテジー |

| 2025/01/09 | 日経平均4万円回復は? | 井出 真吾 | 基礎研マンスリー |

| 2024/12/23 | 日経平均4万円回復は? | 井出 真吾 | 研究員の眼 |

新着記事

-

2025年10月28日

試練の5年に踏み出す中国(前編)-「第15次五カ年計画」の5年間は、どのような5年か -

2025年10月28日

地域医療連携推進法人の現状と今後を考える-「連携以上、統合未満」で協力する形態、その将来像は? -

2025年10月28日

東宝の自己株式取得-公開買付による取得 -

2025年10月28日

今週のレポート・コラムまとめ【10/21-10/27発行分】 -

2025年10月27日

大学卒女性の働き方別生涯賃金の推計(令和6年調査より)-正社員で2人出産・育休・時短で2億円超

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【日銀ETFを活用した日本経済の底上げスキーム-今さら“無かったこと”にはできないので、日本を少しでも豊かにする活用法を考えてみよう】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

日銀ETFを活用した日本経済の底上げスキーム-今さら“無かったこと”にはできないので、日本を少しでも豊かにする活用法を考えてみようのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.