新着記事をお届け!

コロナパンデミック下のインドネシア生保市場(3)-国有生保会社を含む複数の伝統的生保会社に経営危機が発生-生保会社とイスラム生保会社の状況(2020年)- | ニッセイ基礎研究所

- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 中国・アジア保険事情 >

- コロナパンデミック下のインドネシア生保市場(3)-国有生保会社を含む複数の伝統的生保会社に経営危機が発生-生保会社とイスラム生保会社の状況(2020年)-

コロナパンデミック下のインドネシア生保市場(3)-国有生保会社を含む複数の伝統的生保会社に経営危機が発生-生保会社とイスラム生保会社の状況(2020年)-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

3――経営破綻の発生

ブミプトラ1912は、1912 年に教員の相互組合の形で発足したインドネシア最古の民間生保会社である。会社の形態は保険契約者が株主的な立場の持分権者となる相互会社である。わが国では大手の生保会社を中心に5つの相互会社があるが、東南アジアでは珍しい。インドネシアでは相互会社はブミプトラ1912だけである。

ブミプトラ1912の経営危機が注目され始めたのは2013年頃からだが、アジア通貨危機の1997年には危機が発生し、以降25年間、問題を抱え続けてきたのが実態だという。この間、保険監督当局から経営改善要求を受けたことは数多いが真摯に対応されたことはなかった。そうした状況の背後には、同社がインドネシア唯一の相互会社であることがある。例えば90年代後半以降に精緻化されたインドネシアの財務健全性規制において、相互会社への適用の仕方が研究されたことはなく、ブミプトラ1912は実質的にその適用の埒外の存在となっていた。これが結果的に経営改善の機会を奪った。投機的な不動産取引等が損失を生み、債務超過の状態となった。

2016年にOJKは法定管理人を任命し同社の再建を委ねたが、同社の経営状況は改善しなかった。本年2月に、2016年から2018 年までブミプトラの人事総務部長を務めていた人物がOJKに提出した公開書簡では、法定管理者とコンサルタントたちの専横ぶりと一貫性のない再建策の押し付けが糾弾されている。

同社の経営内容は改善されることがなかった。2021年12月末時点では、総資産10.7兆ルピアに対して総負債32.63兆ルピアと大きな債務超過状態にあり、財務健全性指標の比率も悪いと、OJK は指摘している。OJKは、同社の財政状況はすでたいへん困難な状況にあり、通常のような保険販売をテコ入れする程度では、事態を終わらせることは不可能であると述べている。そうした経営改善の遅れの原因としてやり玉に挙げられているのも相互会社形態であることであり、2022年は、空席となっていた同社の最高意思決定機関「会員代表機関(BPA)」の11名のメンバー選定と、BPAによる取締役会および委員会の管理体制の再構築が急がれている。

ジワスラヤは、1859年に、インドネシア(当時はオランダ領東インド)初の生命保険会社として設立された「蘭印生命保険会社ニルメイ」を始祖に、160年以上の長い歴史を持つ生保会社である。1960年12月に国有化され、1984年8月、現名称のジワスラヤに変更された。ジワスラヤは、株式を国営企業省を通じて政府が100%保有している国有会社である(国営会社ではない)。

ジワスラヤは、2018年から2019年に契約が満期を迎えた顧客への合計13兆ルピアの保険金支払いをデフォルトし、経営内容の悪化が表面化した。

ジワスラヤのデフォルトは、JS貯蓄プランと呼ばれる、国有銀行を含む銀行チャネル(バンカシュランス)で販売された貯蓄商品で発生した。投資リスクが保険契約者に転嫁されるユニットリンク保険とは異なり、JS貯蓄プランは、リスクが保険会社によって完全に負担される確定利率商品である。銀行預金利息よりもはるかに高い利率が保証されていた。

デフォルトの原因は、高い保証利率を付けて販売した商品で得た資金を低品質の株やミューチュアルファンドといった不適切な投資に当てたことであり、その背後には、経営陣の腐敗があった。ジワスラヤ問題は、メガスキャンダルとして、国民の注目を浴びることとなり、検察当局の捜査が入り、複数の元取締役が汚職で終身刑を言い渡された。

最高監査庁(BPK)の調査結果では、こうした低品質の株やミューチュアルファンドへの投資の結果、ジワスラヤは国に約 10.4 兆ルピアの損失をもたらした。腐敗によって引き起こされた損失をカバーするために、こうした株式やミューチュアルファンドへの投資を意図的に実行したとの報告もあるという。株式の売買は一時的なものとして行われていた。銘柄の選択も客観的なデータに基づいておらず、市場を通さず、不当な価格で流動性のない株式に投資して、粉飾決算の道具として使われた形跡もあった。こうした取引に協力したとして10社以上の投資顧問会社も摘発を受けた。

このような放漫経営の結果、2020年9月末時点では、ジワスラヤの債務は54.5兆ルピア、資産は16.0兆ルピアで、38.5兆ルピアの債務超過状態となっていた。

ジワスラヤの株主として、インドネシア政府は対応を余儀なくされた。2020年、国が所有するさまざまな損害保険会社が国有持株会社PT BPUI(Bahana Pembinaan Usaha Indonesia)の下に統合され、PT BPUは社名をインドネシア・ファイナンシャル・グループ(IFG)に変更した。その後、2020年12月、IFGは政府から22兆ルピアの資金提供を受け、2021年1月から、新たに設立した子会社IFG生命に、一定の給付カットの条件に応じたジワスラヤの契約者の保険契約の移転を受け入れ始めた。

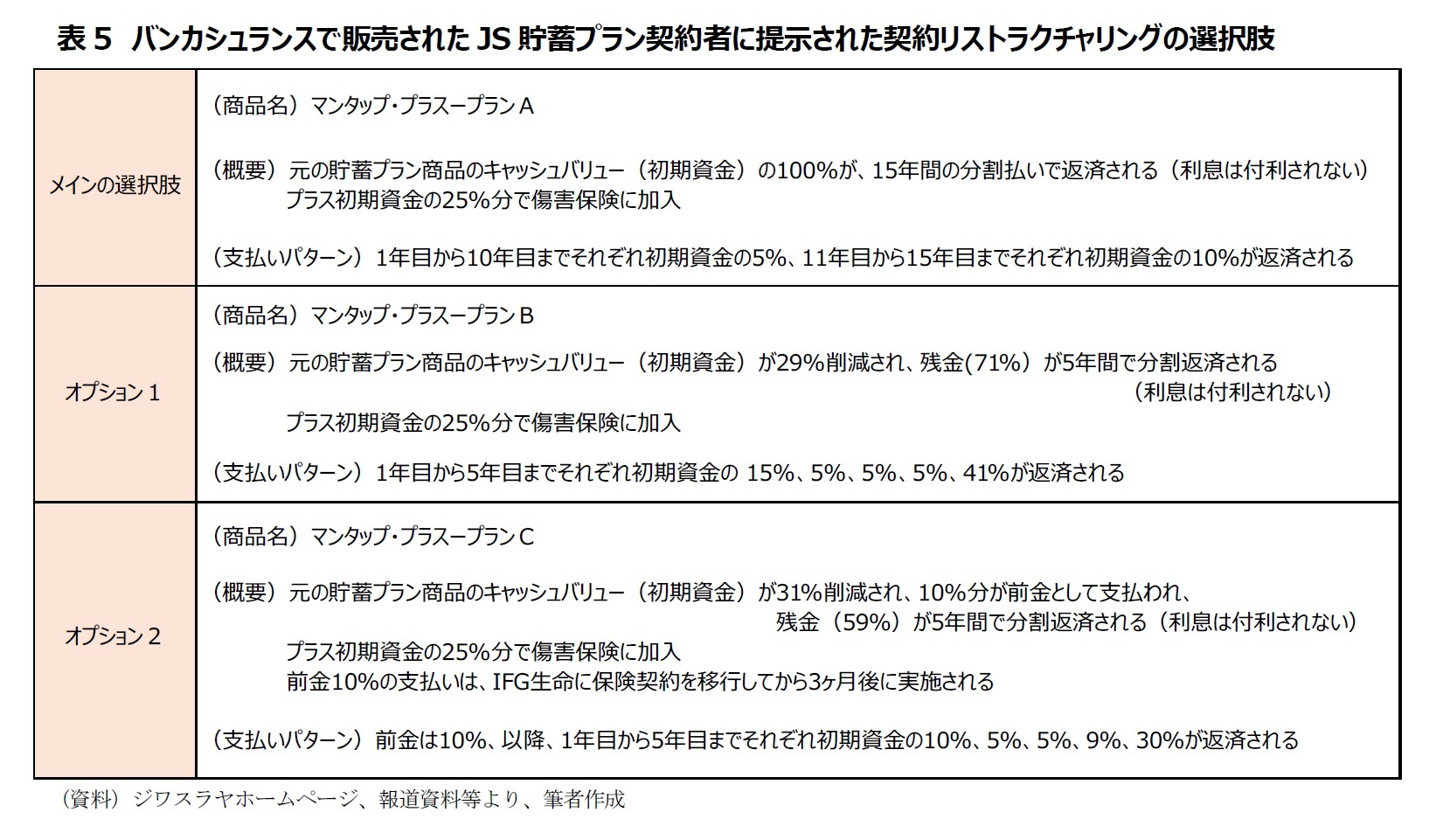

表5は、バンカシュランスを通じてジワスラヤの保険契約を購入した契約者に提示された給付カットの選択肢である。(1)キャッシュバリュー全額を15年間に分けて分割返済するメインの選択肢と、(2)キャッシュバリューを29%削減し、残金を5年間にわたって分割返済するオプション1、(3)キャッシュバリューを31%削減し、まず前金として10%を返済した後に、残金を5年間にわたって分割返済するオプション2、という3つの選択肢から1つを選ぶことを、契約者は求められた。契約者はどれが有利かわからないまま、回答したことと思われる。

なお、この他、保険エージェントを通じて保険契約を購入した個人契約者向けの給付カットの選択肢と法人契約者向けの給付カットの選択肢が設定された。

2021年末までに、こうした給付カットを受け入れた契約者の割合は、バンカシュランスを通じて加入した契約者では98.3%、保険エージェントを通じて加入した契約者では99.8%、法人契約者では99.3%と、高い割合が報告されている。

ワナアルタ生命の経営悪化は経緯が不自然でわかりにくい。発端は、ジワスラヤの汚職調査に関連して、2020年2月に検察庁により証券口座をブロックされ、投資資産が没収されたことである。これによりワナアルタは、保険金支払いのデフォルトに陥った。

これを機会にOJKはワナアルタ生命に経営の改善を指示したが、その指令にワナアルタ生命の経営陣が従わなかったとして、2021年10月27日、新規契約の引受を禁止し、財務再建計画の提出を要求する制裁措置を実施した。

なお、同じ2021年10月に、ワナアルタ生命が行っていた証券口座のブロックに対する異議申し立ては、中央ジャカルタ地方裁判所(PN)により認められている。

このように本来関係のなかったジワスラヤの汚職に関連して行われた証券口座のブロックがきっかけとなって行われたOJKの指示に従わなかったことから波及したワナアルタ生命の経営危機は、本年(2022年)9月5日に実施された、OJKによる、すべての事業活動の停止命令へとエスカレートしている。OJKの要求に応じてワナアルタ生命の経営陣が提出した財務再建計画(RPK)が現実離れしている等が理由である。その直前の8月には、警察が、ワナアルタ生命の社長を、OJKに虚偽の情報と文書を提供し、顧客の保険料を横領した容疑者として指名した。詳細は不明である。

クレスナ生命は、新型コロナ禍中の支払い要求圧力を受け、2020年5月に、2つの商品の6兆ルピアに及ぶ支払い停止を発表した。OJKは、2020年8月に同社の免許を一時的に停止した。さらに2020年12月、OJKは不遵守を理由に再度、同社の免許を停止した。

問題となった商品は期間3~24 カ月間の商品で、定期預金金利を上回る確定利回りを提供するものであった。また同社は、関連会社への投資が投資資産総額の25%という規制上の上限枠を超えており、投資リスクも高かったという。OJKはクレスナ生命に対して、関連会社への投資を減らすよう命じ、当該命令が実行されるまで新契約の引受を禁止した。

その後、2021年6月に、クレスナ生命の破産申請を最高裁判所が認めたとの報道がある。

おわりに

2022年9月現在、経営悪化した生保会社の事後処理は、完全には決着がついていない。

2014年保険法は、わが国の保険契約者保護機構に該当する法定の契約保護制度の導入を規定し、同法の施行(2014年10月)後3年以内に実装されなければならないとしているが、その取り組みは遅れており、契約保護制度の発足は未実施のままである。

また2020年のコロナ・パンデミック初期における株価低迷を受けて発生したユニット・リンク保険の苦情問題も対応が終わったと言える状況ではない。これは、コロナ・パンデミックを受け株価が低迷する中で、ユニット・リンク保険の契約者からの苦情が急増したことに端を発するものである。状況を憂慮したOJKは2022年3月にユニット・リンク保険を対象とする新たな規制を導入した。経営破綻がインドネシア伝統の内国生保会社の市場構造の変化への適応障害事例と言えるのに対して、ユニット・リンク保険の苦情問題は、現在のインドネシア生保マーケットを牽引する大手外資合弁会社の問題である。

こうした状況を見ていると、インドネシアの生保市場は、急激な市場発展が始まった中、コロナ・パンデミックの影響も受けて、かつての日本の生保業界が半世紀以上をかけて経験してきたさまざまな問題が一気に吹き出したような、混沌とした状況にあるように見える。

しかし、それでも、基礎的な諸条件に恵まれたインドネシア生保市場の成長曲線は崩れないと思われる。今後とも、継続的にフォローを続けていくこととしたい。

(2022年09月13日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!松岡 博司のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2024/03/13 | 英国生保市場の構造変化-年金事業への傾斜がもたらした繁忙とプレーヤーの変化- | 松岡 博司 | 基礎研レポート |

| 2024/03/12 | 主要国の生保相互会社の状況-各国で株式会社と相互会社の競争と共存が定常化-デジタル化等の流れを受けた新しい萌芽も登場- | 松岡 博司 | 基礎研レポート |

| 2023/09/05 | コロナパンデミック前後の英国生保市場の動向(1)-年金を中核事業とする生保業績- | 松岡 博司 | 保険・年金フォーカス |

| 2023/07/19 | インド生保市場における 生保・年金のオンライン販売の動向-デジタル化を梃子に最先端を目指す動き- | 松岡 博司 | 保険・年金フォーカス |

新着記事

-

2025年10月30日

潜在成長率は変えられる-日本経済の本当の可能性 -

2025年10月30日

米FOMC(25年10月)-市場予想通り、政策金利を▲0.25%引き下げ。バランスシート縮小を12月1日で終了することも決定 -

2025年10月30日

試練の5年に踏み出す中国(後編)-「第15次五カ年計画」建議にみる、中国のこれからの針路 -

2025年10月30日

米国で進む中間期の選挙区割り変更-26年の中間選挙を見据え、与野党の攻防が激化 -

2025年10月29日

生活習慣病リスクを高める飲酒の現状と改善に向けた対策~男女の飲酒習慣の違いに着目して

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【コロナパンデミック下のインドネシア生保市場(3)-国有生保会社を含む複数の伝統的生保会社に経営危機が発生-生保会社とイスラム生保会社の状況(2020年)-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

コロナパンデミック下のインドネシア生保市場(3)-国有生保会社を含む複数の伝統的生保会社に経営危機が発生-生保会社とイスラム生保会社の状況(2020年)-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.