新着記事をお届け!

コロナパンデミック下のインドネシア生保市場(3)-国有生保会社を含む複数の伝統的生保会社に経営危機が発生-生保会社とイスラム生保会社の状況(2020年)- | ニッセイ基礎研究所

- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 中国・アジア保険事情 >

- コロナパンデミック下のインドネシア生保市場(3)-国有生保会社を含む複数の伝統的生保会社に経営危機が発生-生保会社とイスラム生保会社の状況(2020年)-

コロナパンデミック下のインドネシア生保市場(3)-国有生保会社を含む複数の伝統的生保会社に経営危機が発生-生保会社とイスラム生保会社の状況(2020年)-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

はじめに

今回も、インドネシアの保険監督当局であるOJK (Otoritas Jasa Keuangan=金融サービス機構)から公表されている『Statistik Perasuransian=Insurance Statistics=保険統計』を情報源として使用する。

OJKのデータはインドネシアの通貨であるルピアベースで作成されており、2022年9月1日の為替レートは、1ドル=14864.05ルピア、1円=106.51ルピアである。図表では兆ルピアという単位が出てくるが、1兆ルピアを日本円にすると約93.89億円である。

以下、インドネシアの生保業界の概況を計数図表とともに見ていく。

1 https://www.nli-research.co.jp/files/topics/70918_ext_18_0.pdf?site=nli

2 https://www.nli-research.co.jp/files/topics/71047_ext_18_0.pdf?site=nli

1――生命保険会社

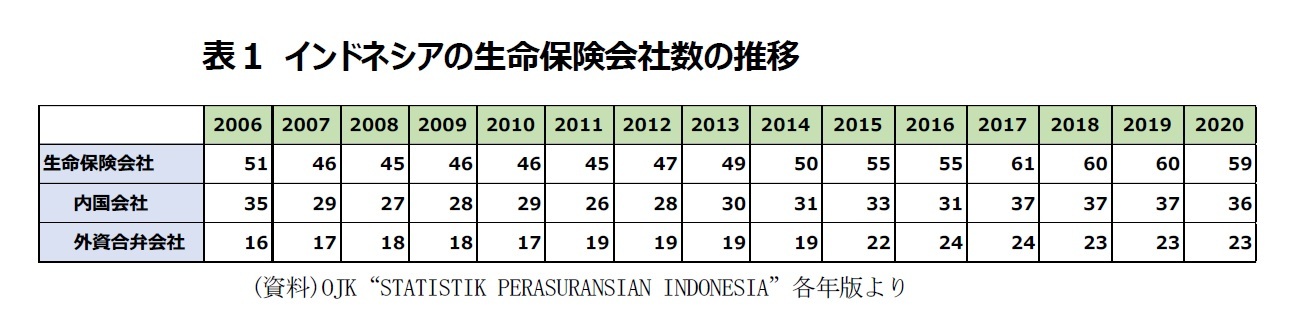

保険法は、インドネシアで生命保険事業を行うことができるのは、インドネシア国内資本の内国会社と、インドネシア国内資本と外資が合弁で設立した外資合弁会社のみと定めている。

2020年末現在のインドネシアにおける登録生命保険会社数は59社である。内訳は、内国会社36社、外資合弁会社23社である。

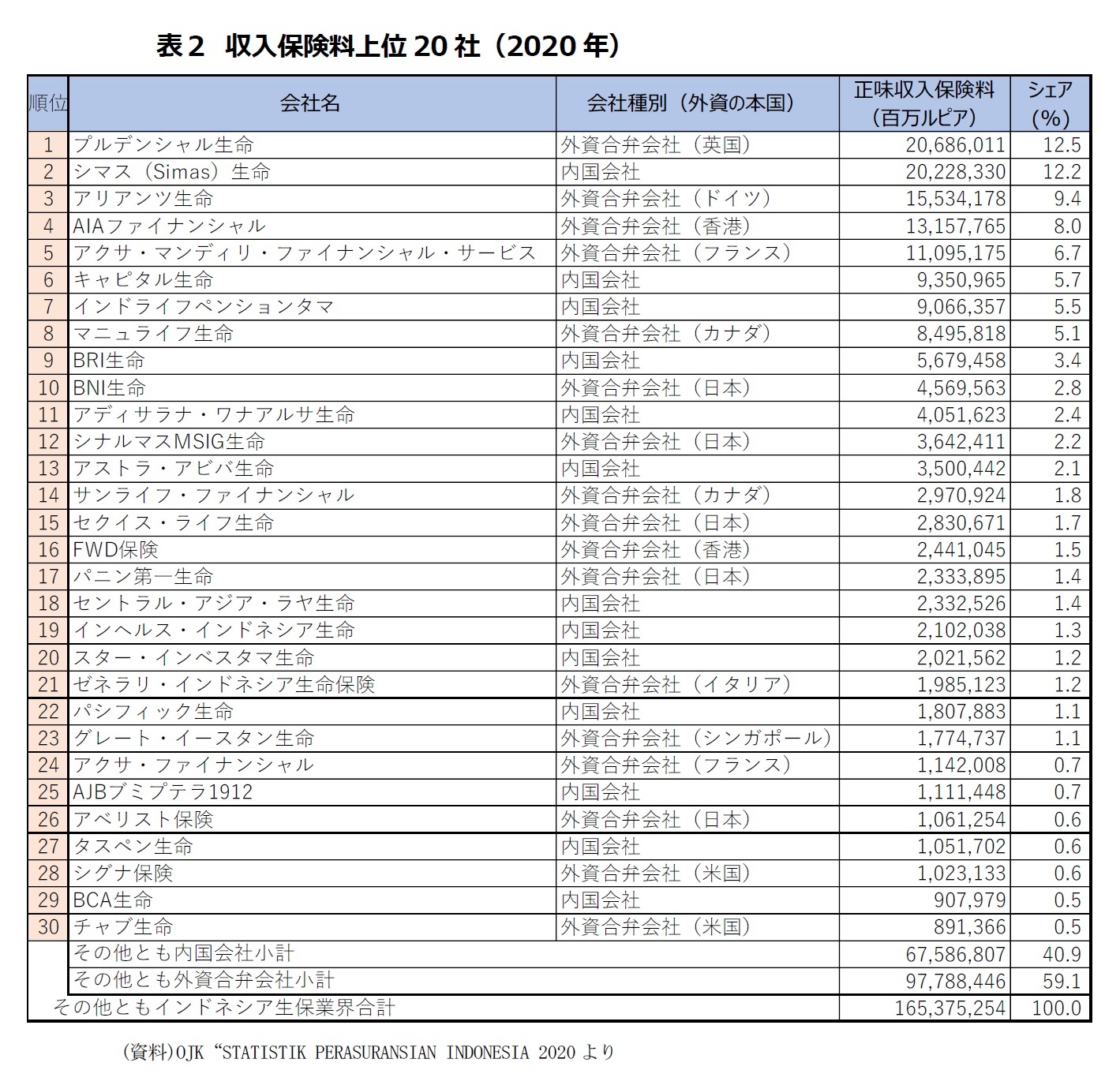

収入保険料上位20社(表2)を見ると、上位に外資合弁会社が数多くランクインしている。

外資合弁会社の外資出資比率の上限については、保険法等の法律は具体的な数値を設けていないが、政令で80%とされている。ただし規則が発出される以前から外資が実質的に80%を超える持分を有していた外資合弁会社が複数存在する。1997年のアジア通貨危機時にIMFによる支援を受けて以来、インドネシアは外資参入を積極的に促してきたが、当初は、外資がインドネシアに設立した子会社等を国内資本と見なすという方式で、実質的に出資比率80%超で参入することが認められていた。その結果、20社以上の保険会社の外資出資比率が実質的には80%を超えていると言われていた。

しかし、2014年保険法(第7条)は、保険会社の設立・保有に関しては、以下のいずれかの形態のみ認められると定め、国内資本の定義に厳格さを求めたので、それまでのような抜け道が使えなくなった。

- 「インドネシアの市民」および/または「インドネシアの市民によって直接または間接に所有されるインドネシアの法人」により設立・保有される形態、または

- 「インドネシアの市民」および/または「インドネシアの市民によって直接または間接に所有されるインドネシアの法人」が、設立・保有しようとする保険会社と同じ保険業種に属している外国の保険会社と合弁会社の形で設立・保有する形態

これを厳格に読めば、インドネシア保険市場に参入するには、インドネシアに保険会社を設立するか買収しなければならない。

以降、インドネシア生保市場への多大な貢献も認められる外資について、その既得権益を認めるか認めないかで議論があり、2018年と2020年に政令が出されている。

2018年政令第14号は、保険会社の外資保有比率を80%に制限した上で、同政令が発行された時点で外資が80%以上の株式を保有する保険会社については、同政令規定の外資所有制限の適用除外とした。ただし、外資の所有割合を増やすことはできず、資本金を増やす場合には、当該資本金増加分の少なくとも20%は、インドネシアの個人および/またはインドネシアの事業体が応募するか、証券市場を通じた新規株式公開によるものでなければならないとした。

しかしこれでは、例えば外資が実質的に100%の保有比率を有している外資合弁会社グループが増資を行う場合に外資の持株比率が縮小してしまうこととなって、外資グループが資本増強をためらい、健全性を高める機会を失ってしまうことともなる。

そこで2020年政令第3号は外資が既に80%以上の株式を保有している場合、外資持株比率を維持することを認めるものとなった。

インドネシア当局は摩擦を回避し、外資の果たしている役割を評価して、既得権益を認めることとした。

2――イスラム生命保険(シャリア生命保険またはタカフル生命保険)会社の状況

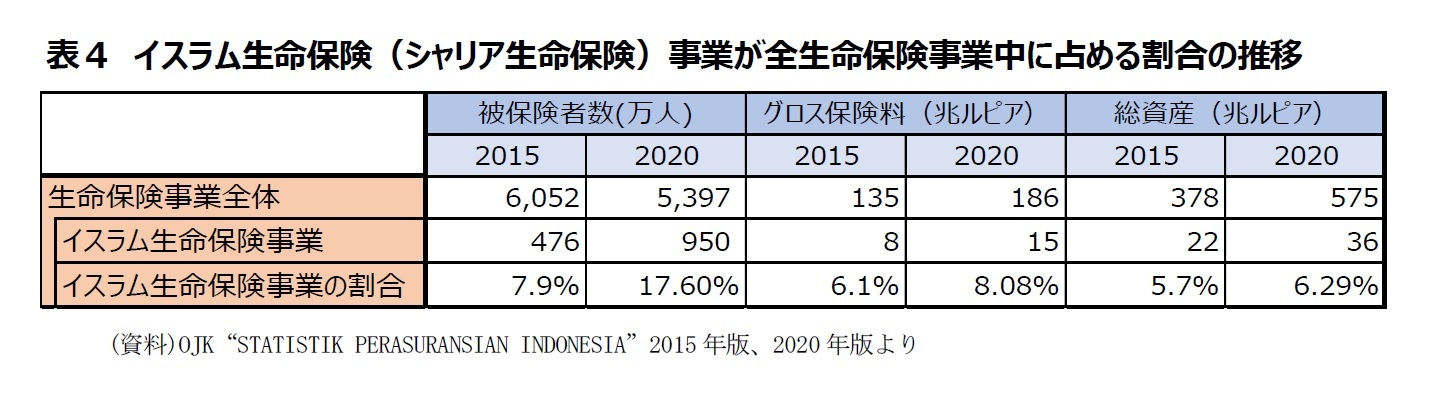

下の表3はインドネシアにおいてイスラム生命保険事業を営む会社数の推移をまとめている。2020年末現在、イスラム生命保険専業会社が7社、イスラム生命保険を提供する部門を持つ生保会社が23社存在する。

表4からも、イスラム保険が拡大してきていることがわかる。

今後、インドネシア経済が発展し国民生活の豊かさが増えるとともに国民の間に生命保険へのニーズが高まることが予想されるが、その際には、イスラム教徒の何割かはイスラムの教義に則ったイスラム生命保険を選択すると考えられる。そのため イスラム生命保険事業の将来性は明るいと考えられており、これが全体としてのインドネシア生命保険市場の魅力を高めることともなっている。イスラム生命保険事業の発展を見越して多くの生命保険会社が取組を開始した。

表3で見ると、独立したイスラム生命保険会社の数は2017年以降、7社のままで増えておらず、生命保険会社内のイスラム生命保険部門は23のまま減っていない。今後2年の間にこれら23のビジネスユニットが独立しなければならないが、紆余曲折が予想される。

(2022年09月13日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!松岡 博司のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2024/03/13 | 英国生保市場の構造変化-年金事業への傾斜がもたらした繁忙とプレーヤーの変化- | 松岡 博司 | 基礎研レポート |

| 2024/03/12 | 主要国の生保相互会社の状況-各国で株式会社と相互会社の競争と共存が定常化-デジタル化等の流れを受けた新しい萌芽も登場- | 松岡 博司 | 基礎研レポート |

| 2023/09/05 | コロナパンデミック前後の英国生保市場の動向(1)-年金を中核事業とする生保業績- | 松岡 博司 | 保険・年金フォーカス |

| 2023/07/19 | インド生保市場における 生保・年金のオンライン販売の動向-デジタル化を梃子に最先端を目指す動き- | 松岡 博司 | 保険・年金フォーカス |

新着記事

-

2025年10月30日

潜在成長率は変えられる-日本経済の本当の可能性 -

2025年10月30日

米FOMC(25年10月)-市場予想通り、政策金利を▲0.25%引き下げ。バランスシート縮小を12月1日で終了することも決定 -

2025年10月30日

試練の5年に踏み出す中国(後編)-「第15次五カ年計画」建議にみる、中国のこれからの針路 -

2025年10月30日

米国で進む中間期の選挙区割り変更-26年の中間選挙を見据え、与野党の攻防が激化 -

2025年10月29日

生活習慣病リスクを高める飲酒の現状と改善に向けた対策~男女の飲酒習慣の違いに着目して

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【コロナパンデミック下のインドネシア生保市場(3)-国有生保会社を含む複数の伝統的生保会社に経営危機が発生-生保会社とイスラム生保会社の状況(2020年)-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

コロナパンデミック下のインドネシア生保市場(3)-国有生保会社を含む複数の伝統的生保会社に経営危機が発生-生保会社とイスラム生保会社の状況(2020年)-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.