- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 保険会社経営 >

- 海面水位の上昇-アメリカの保険会社では洪水保険の引受撤退の動きも

海面水位の上昇-アメリカの保険会社では洪水保険の引受撤退の動きも

保険研究部 主席研究員 兼 気候変動リサーチセンター チーフ気候変動アナリスト 兼 ヘルスケアリサーチセンター 主席研究員 篠原 拓也

文字サイズ

- 小

- 中

- 大

1――はじめに

本稿では、気候変動に関する政府間パネル(Intergovernmental Panel on Climate Change, IPCC)の報告書や気象庁の開示情報などをもとに、海面水位の上昇と保険への影響を概観することとしたい。

2――海面水位上昇リスク

一般に、気候変動問題で扱われる物理的リスクには、台風や豪雨による大規模災害(例. 土砂災害、河川の氾濫)といった急性リスクと、温暖化に伴う農作物の不作(例. 長雨や干ばつによる収穫減)、水不足、生物多様性の喪失などの慢性リスクがあるといわれる1。海面水位上昇についても、台風などの低気圧が襲来した時に高潮が発生して海抜の低い地域に洪水をもたらす急性リスクと、半島や島嶼国などで沿岸地域が水没2して住環境が損なわれる慢性リスクがある、と考えることができる。

1 一方、政策措置、規制改革、社会変革、技術革新などをもとに、既存の枠組みを創造的に破壊して新たな枠組みに移行させる際に生じる移行リスクがある。

2 特に、ポリネシアのツバルや、ミクロネシアのキリバス、マーシャル諸島では、水没の危険性が高まっているとされる。

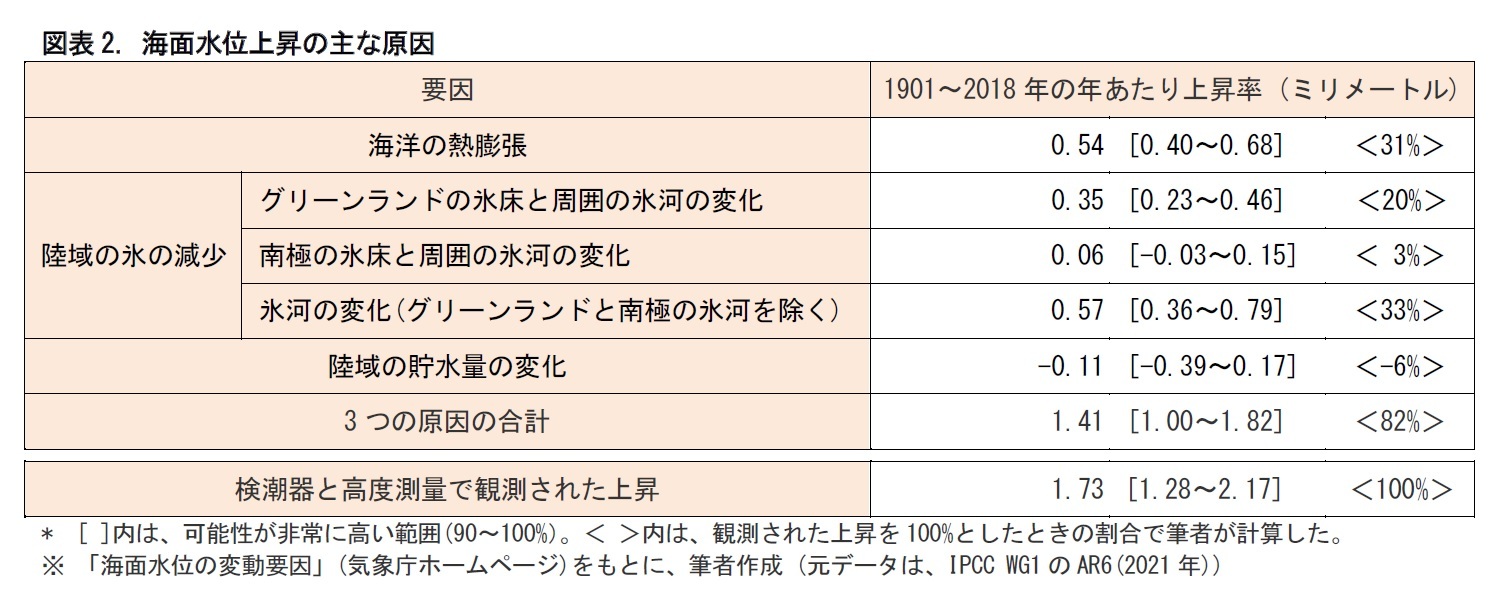

そもそも、気候が温暖化すると、なぜ海面水位が上昇するのか。その主な原因として、海洋の熱膨張3、陸域の氷の減少、陸域の貯水量の変化が挙げられる。このうち陸域の氷の減少については、グリーンランドや南極の氷床とその周囲の氷河の変化、その他の地域の氷河の変化に分けられる。

1901~2018年の上昇要因を見ると、陸域の氷の減少が半数超、海洋の熱膨張が約3割を占めている。

3 海洋の熱膨張については、「20℃の海水が1℃上昇すると、体積が約0.025%膨張する」「海面から500mまで2℃上昇すると、海面水位は25cm上昇する」(山中吾郎 (気象庁 気象研究所 全球大気海洋研究部 第四研究室長 (気候変動を踏まえた海岸保全のあり方検討委員会(第2回), 資料2, 令和元年12月9日)より引用)とされている。

4 英文では、‘Human activities were very likely the main driver of observed GMSL rise since 1971’,‘ It is virtually certain that GMSL will continue to rise over the 21st century in response to continued warming of the climate system’とされている。(“Technical Summary”(IPCC WG1)より引用 (斜字部分は原文のまま))

海面水位上昇リスクを見る際には、海面水位は常に変化していることを踏まえておく必要がある。

海面水位には周期的な変動がある。代表的なものとして、潮の満ち引き(潮汐)が挙げられる。月が地球の周りをまわることで、月の引力により約半日周期で満潮と干潮が生じる5。また、太陽・月・地球の位置関係により、約半月周期で、1日の満潮と干潮の潮位差が大きい大潮と、潮位差が小さい小潮が生じる6。さらに、海面水位には、夏から秋にかけて高くなるといった季節変化もある。その他、水位の変化には10~20年や50年超といった長周期もみられるという。一方で、海面水位は、地盤沈下活動など、周期性のない活動の影響も受ける。

このため、海面水位を見る際には、一定期間の平均値や最大値等を参照することが一般的となる。

5 他の条件を無視すれば月が南中したときに満潮となる。海水の慣性・摩擦や、大陸・島の散在を加味すると、月が南中してから一定時間経過後に満潮または干潮になるという。(「潮汐(潮の満ち引き)がなぜ起こるの?」(海上保安庁 海洋情報部)をもとに、筆者がまとめた。)

6 地球に対して月と太陽が直線上に重なるときに大潮、月と太陽が互いに直角方向にずれるときに小潮となる。つまり、新月と満月の頃には大潮、上弦の月と下弦の月の頃には小潮になる。

海面上昇リスクの急性リスクとして、高潮による洪水の発生が挙げられる。日本では、洪水に備えて、河川や海岸に堤防を築いておくことが一般的である。河川では、近年、堤防の高さの30倍もの幅を持つ高規格堤防の設置が進められている7。海岸では、高潮、波浪等の災害からの防護に向けて、堤防に加えて、護岸、離岸堤、津波防波堤等の海岸保全施設の整備が行われている。こうした堤防等の整備状況により、洪水発生の頻度や被害規模が変わってくる。海面水位上昇に伴う災害リスクを検討する場合には、こうした施設の整備状況も加味する必要がある。

7 高規格堤防は、従来の堤防に比べて、越水・侵食・浸水による決壊が起こりにくいとされる。(「高規格堤防とは」(国土交通省)より)

3――近年の海面水位変化

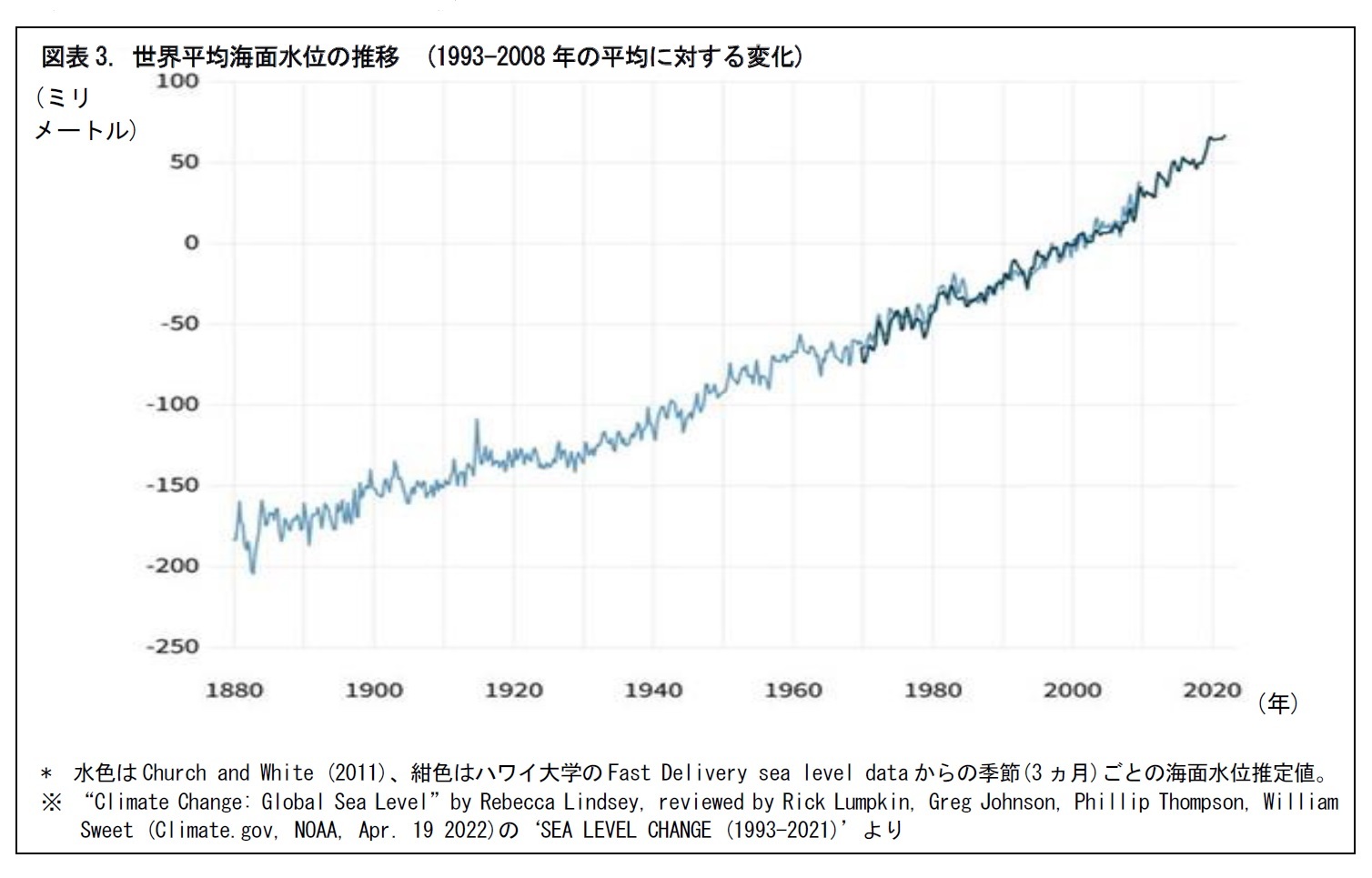

IPCC WG1のAR6によると、1901~2018年の間に、世界平均海面水位は0.20メートル上昇した。年平均上昇率は、1901~1971年は1.3ミリメートルだったが、1971~2006年には1.9ミリメートルに増加し、2006~2018年に3.7ミリメートルにさらに増加したことが、高い確信度で記されている。

実際に、アメリカ海洋大気庁(NOAA)が2022年4月に公表した資料をみると、1800年代終わり頃より、世界平均海面水位は上昇を続けてきたことがわかる。

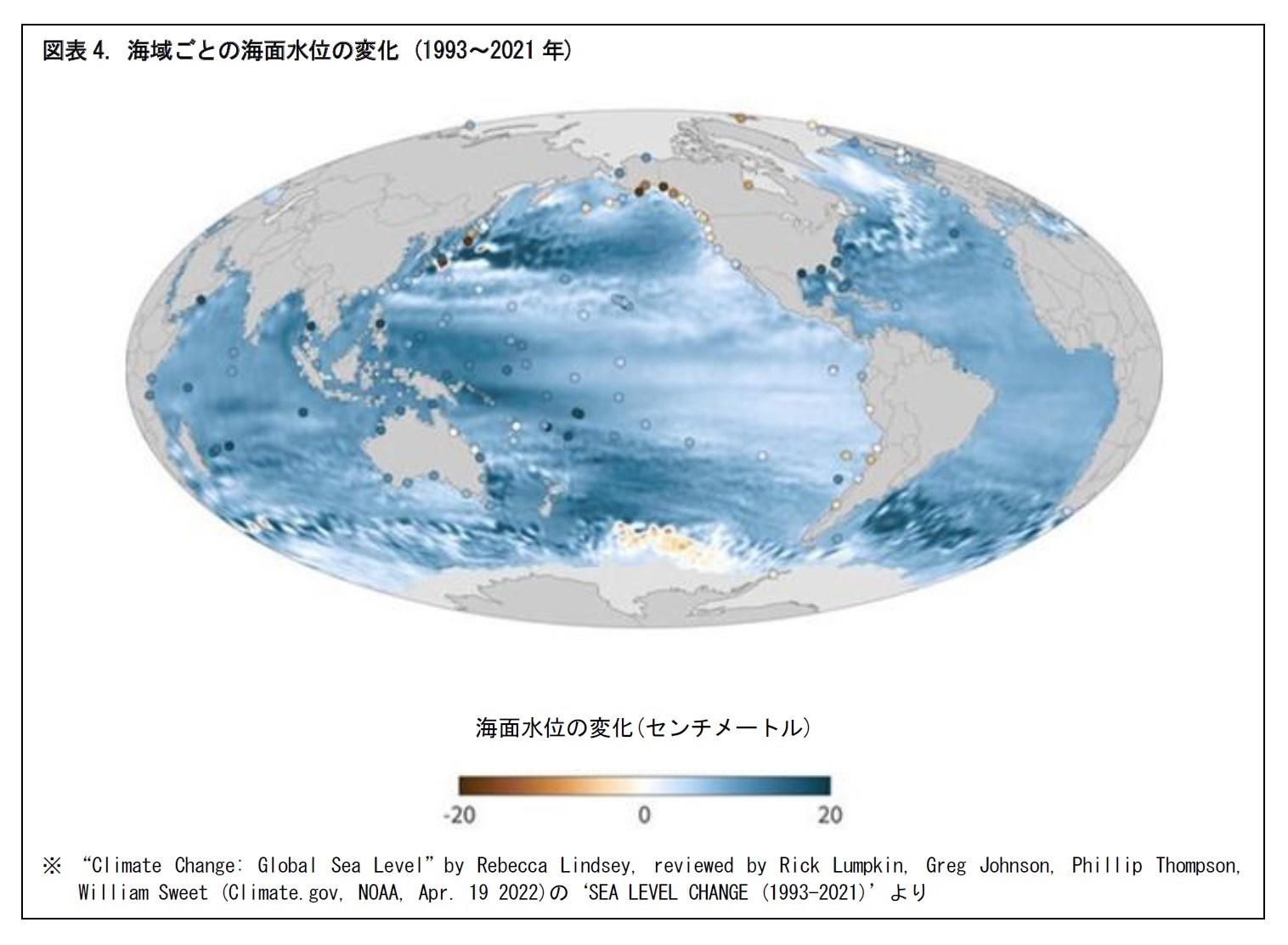

NOAAの資料によると、海面水位の上昇は、世界で均一に起こっているわけではない。1993~2021年の海面水位の上昇を海域ごとにみると、アメリカのメキシコ湾岸、オーストラリア東海岸のシドニー付近、太平洋の日本近海などで、上昇幅が大きいことがわかる。

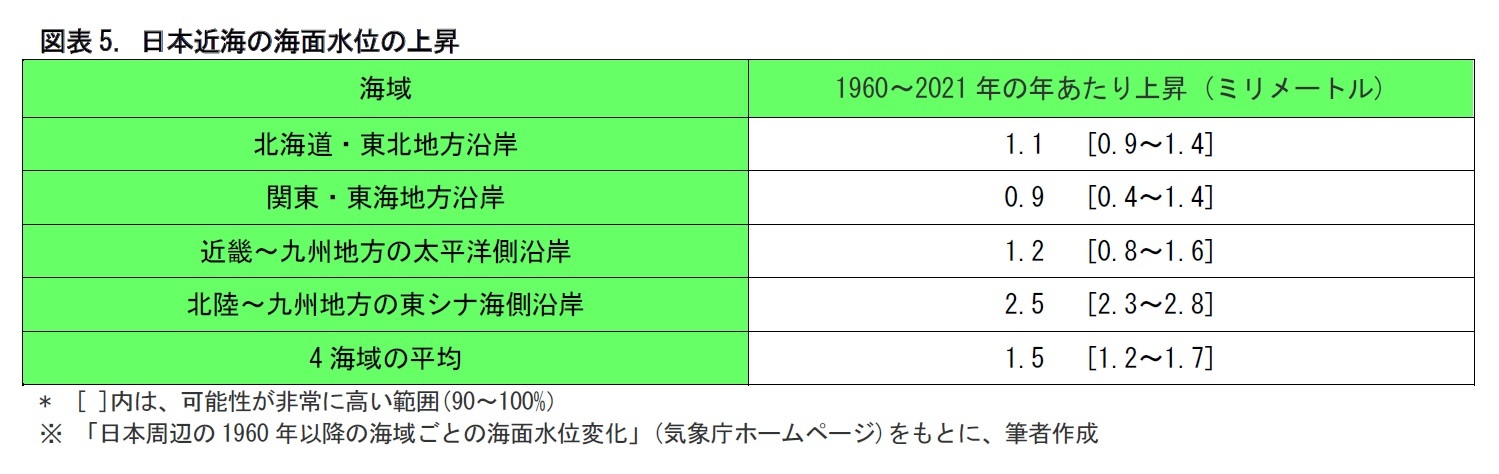

さらに、日本近海について詳しくみてみよう。気象庁のホームページでは、日本近海を4つの海域に分けて海面水位の上昇を表示している。それによると、1960~2021年には、北陸~九州地方の東シナ海側沿岸で年あたり2.5ミリメートル上昇しており、4海域で最も大きかった。この水準は、他の3海域の2倍以上となっており、海域ごとの差が大きいことがわかる。

4――保険会社の撤退の動き

アメリカ海洋大気庁(NOAA)が主導して作成された報告書によると、米国の海面水位は今後30年間に過去100年分と同じ上昇をみせると予測されている。その結果、高潮による洪水、沿岸インフラへの海水の侵入が頻繁に起こるのではないかと懸念されている。

海面水位が高くなっているメキシコ湾岸などでは、ハリケーンが襲来した場合、大規模な洪水が発生して甚大な被害が起こる可能性が高まっている。アメリカの保険会社は、こうした洪水リスクに対する警戒の度合いを強めている。その結果、洪水発生が懸念される地域では、保険料率を引き上げたり、保険の引き受け自体を取りやめたりする動きが出ている。アメリカでは、保険会社から保険が提供されない場合には、連邦政府が行う公的保険制度である洪水保険制度を利用することとなるが、その場合、保険の適用範囲は限られる。したがって、沿岸地域で暮らす人は、実質的にハリケーンや高潮による洪水のリスクを負いながら生活せざるをえない状況となる。

同様の話は、ニュージーランドでも聞かれる。オークランドやウェリントンなどの都市は、海面水位の上昇により、高潮に起因する洪水の発生確率が高まっている。保険会社では、補償額に上限を設定したり、補償額を特定の危険の一定額超過分に限定したりする取り組みが出ている。一部の不動産保険では、洪水などの特定の危険を保険の対象から除外するといった動きもみられる。こうした動きは、保険会社の保険引き受けからの「部分的な撤退」と言われている。

ニュージーランドは、世界の他の地域に比べると海面水位の上昇はそれほど大きくない。それでも、南北に細長い島国では沿岸部の居住域のリスクが高まっており、保険会社の撤退の動きが生じている。

5――おわりに (私見)

日本は、ニュージーランドと同様に、太平洋に面した細長い島国である。日本近海は、世界的に見ても、海面水位の上昇が大きい海域となっている。今後、その影響が高潮や洪水のリスクの増大につながり、火災保険の保険料率や補償範囲に影響を及ぼす可能性もある。保険による補償が失われれば、沿岸地域での居住自体が困難となる事態も起こりかねない。

海面水位上昇リスクは、慢性リスクと考えられる。IPCCなどのシナリオ想定をみても、長期間、不可逆的に、リスクの増大が進むことはほぼ間違いないものとみられる。こうしたリスク環境において、どのような保険の提供が可能なのか。引き続き、欧米や日本の動向を、注視していくこととしたい。

(参考資料)

“Technical Summary”(IPCC WG1)

「海面水位の変動要因」(気象庁HP)

https://www.data.jma.go.jp/kaiyou/db/tide/knowledge/sl_trend/sl_cont.html

「日本沿岸の海面水位の長期変化傾向 - 診断(2021年)」(2022年2月15日 気象庁発表, 気象庁HP)

https://www.data.jma.go.jp/gmd/kaiyou/shindan/a_1/sl_trend/sl_trend.html

「世界の過去および将来の海面水位変化」(気象庁HP)

https://www.data.jma.go.jp/gmd/kaiyou/db/tide/knowledge/sl_trend/sl_ipcc.html

「日本周辺の1960年以降の海域ごとの海面水位変化」(2022年2月15日更新, 気象庁HP)

https://www.data.jma.go.jp/kaiyou/db/tide/sl_area/sl_rgtrend.html

「海岸保全に関する取組の現状(進捗状況等)」山中吾郎 (気象庁 気象研究所 全球大気海洋研究部 第四研究室長, 第2回 気候変動を踏まえた海岸保全のあり方検討委員会(国土交通省), 資料3, 令和元年12月9日(資料は、令和2年3月一部修正))

「潮汐(潮の満ち引き)がなぜ起こるの?」(海上保安庁 海洋情報部HP)

https://www1.kaiho.mlit.go.jp/KAN8/sv/teach/kaisyo/tide1.html

「潮汐の仕組み」(気象庁HP)

https://www.data.jma.go.jp/kaiyou/db/tide/knowledge/tide/choseki.html

「高規格堤防とは」(国土交通省)

“Climate Change: Global Sea Level”by Rebecca Lindsey, reviewed by Rick Lumpkin, Greg Johnson, Phillip Thompson, William Sweet (Climate.gov, NOAA, Apr. 19 2022)

“Sea-Level Rise from the Late 19th to the Early 21st Century” John A. Church & Neil J. White (Surveys in Geophysics, 32(4-5), 585–602., 2011)

“Fast Delivery sea level data”(University of Hawaii Sea Level Center)

“Sea Level Rise Could Significantly Affect Property Insurance”(Insurance NEWS, Apr. 1 2022)

“Insurance Retreat - Sea level rise and the withdrawal of residential insurance in Aotearoa New Zealand”(Climate Sigma and Victoria University of Wellington, Dec. 2020)

(2022年08月30日「基礎研レター」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

保険研究部 主席研究員 兼 気候変動リサーチセンター チーフ気候変動アナリスト 兼 ヘルスケアリサーチセンター 主席研究員

篠原 拓也 (しのはら たくや)

研究・専門分野

保険商品・計理、共済計理人・コンサルティング業務

03-3512-1823

- 【職歴】

1992年 日本生命保険相互会社入社

2014年 ニッセイ基礎研究所へ

【加入団体等】

・日本アクチュアリー会 正会員

篠原 拓也のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/05/27 | 気候指数 2024年データへの更新-日本の気候の極端さは1971年以降の最高水準を大幅に更新 | 篠原 拓也 | 基礎研レポート |

| 2025/05/20 | 「次元の呪い」への対処-モデルの精度を上げるにはどうしたらよいか? | 篠原 拓也 | 研究員の眼 |

| 2025/05/13 | チェス盤を用いた伝心-愛情と計算力があれば心は通じる? | 篠原 拓也 | 研究員の眼 |

| 2025/05/09 | 国民負担率 24年度45.8%の見込み-高齢化を背景に、欧州諸国との差は徐々に縮小 | 篠原 拓也 | 基礎研マンスリー |

新着記事

-

2025年09月16日

外国人問題が争点化した背景-取り残されたと憤る層を包摂する政策を -

2025年09月16日

男性の育休取得の現状(2024年度)-過去最高の40.5%へ、産後パパ育休で「すそ野拡大」効果も -

2025年09月16日

今週のレポート・コラムまとめ【9/9-9/12発行分】 -

2025年09月12日

ECB政策理事会-2会合連続で全会一致の据え置き決定 -

2025年09月12日

欧州経済見通し-関税合意後も不確実性が残る状況は続く

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【海面水位の上昇-アメリカの保険会社では洪水保険の引受撤退の動きも】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

海面水位の上昇-アメリカの保険会社では洪水保険の引受撤退の動きものレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.