- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 保険会社経営 >

- 金利上昇時の保険商品設計-アメリカでは金利リスク低減に向けてどういう工夫をしているか?

金利上昇時の保険商品設計-アメリカでは金利リスク低減に向けてどういう工夫をしているか?

保険研究部 主席研究員 兼 気候変動リサーチセンター チーフ気候変動アナリスト 兼 ヘルスケアリサーチセンター 主席研究員 篠原 拓也

文字サイズ

- 小

- 中

- 大

1――はじめに

こうした金利の動向は、生保会社や年金基金などの資産運用に大きな影響をもたらす。生保会社では、販売する保険商品の設計を見直す動きにもつながっている。そんななか、昨年11月には、アメリカのアクチュアリー会の保険商品開発に関する冊子で、金利上昇局面における市場動向と保険商品設計に関する記事(以下、「記事」)1が掲載された。

日本でも、金利はやや上向きつつあるが、いまのところ欧米ほどの上昇には至っていない。しかし、金利上昇時のアメリカでの取り組みを見ておくことは、今後の参考になるものと考えられる。本稿では、記事の内容をもとに、金利上昇時の保険商品設計の動向について、みていくこととしたい。

1 “Market Trends and Product Designs in a Rising Interest Rate Environment” Yiru Sun, Stephanie Moench, Dylan Strother, Christopher Ruscito Lee, and Jeffrey Mu (SOA, Product Matters!, November 2021)

2――アメリカの金利動向

1|アメリカは2001年以降で3回目の金利上昇局面にある

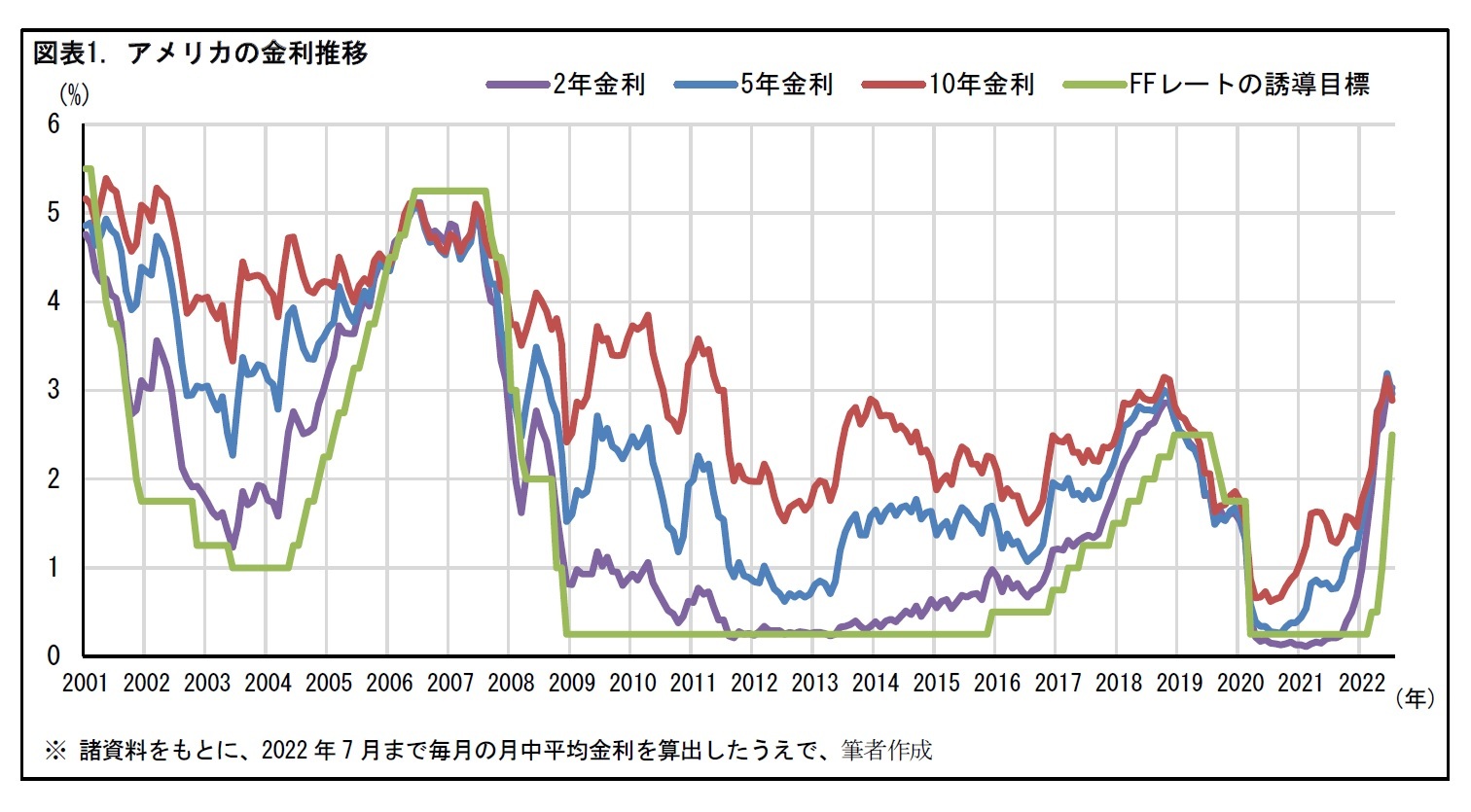

一般に、アメリカの金利動向をみる際、代表的なものは財務省証券金利やフェデラルファンドレート(FFレート)とされる。フェデラルファンドは、連邦準備銀行に預金を持つ金融機関の間で資金融通をする市場で、無担保コール市場だ。そこで形成される金利がFFレートとなる。アメリカの金融政策の方針を決める連邦公開市場委員会(FOMC)は、FFレートの誘導目標を示している。

最近の2年・5年・10年の財務省証券金利と、FFレートの誘導目標の推移をまとめると、次のグラフのとおりとなる。

今回の金利上昇(3)は、上昇幅が前回(2)をすでに上回っており、前回のピークである2018年の水準に達しつつある。2022年以降、FFレートの誘導目標の上昇も始まっている。記事では、前回(2)のときの保険商品設計にスポットライトを当てて、今後の展開を考えるうえでの参考としている。本稿では、2016~18年の金利上昇局面と、その後の2019~20年の金利下降局面でのアメリカの生保商品の販売動向や保険商品設計への影響を見ていく。

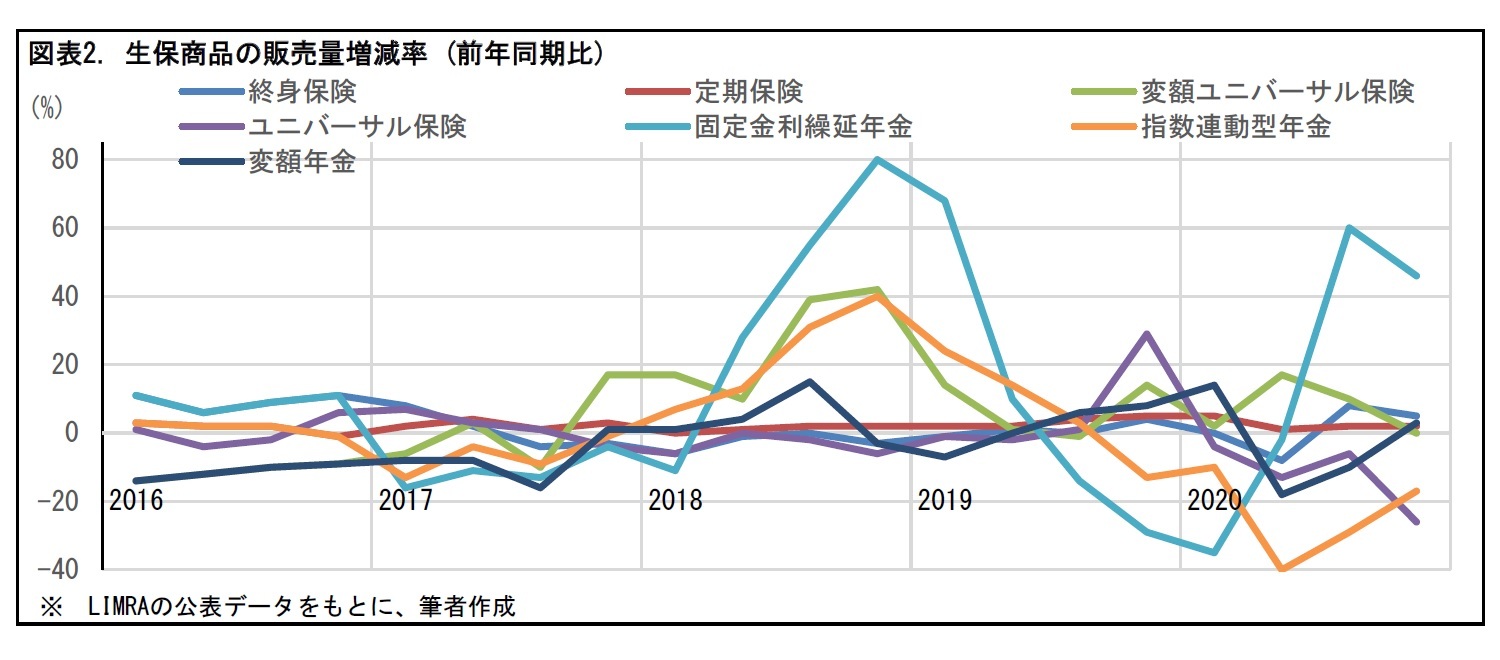

3――アメリカの生保商品の販売動向

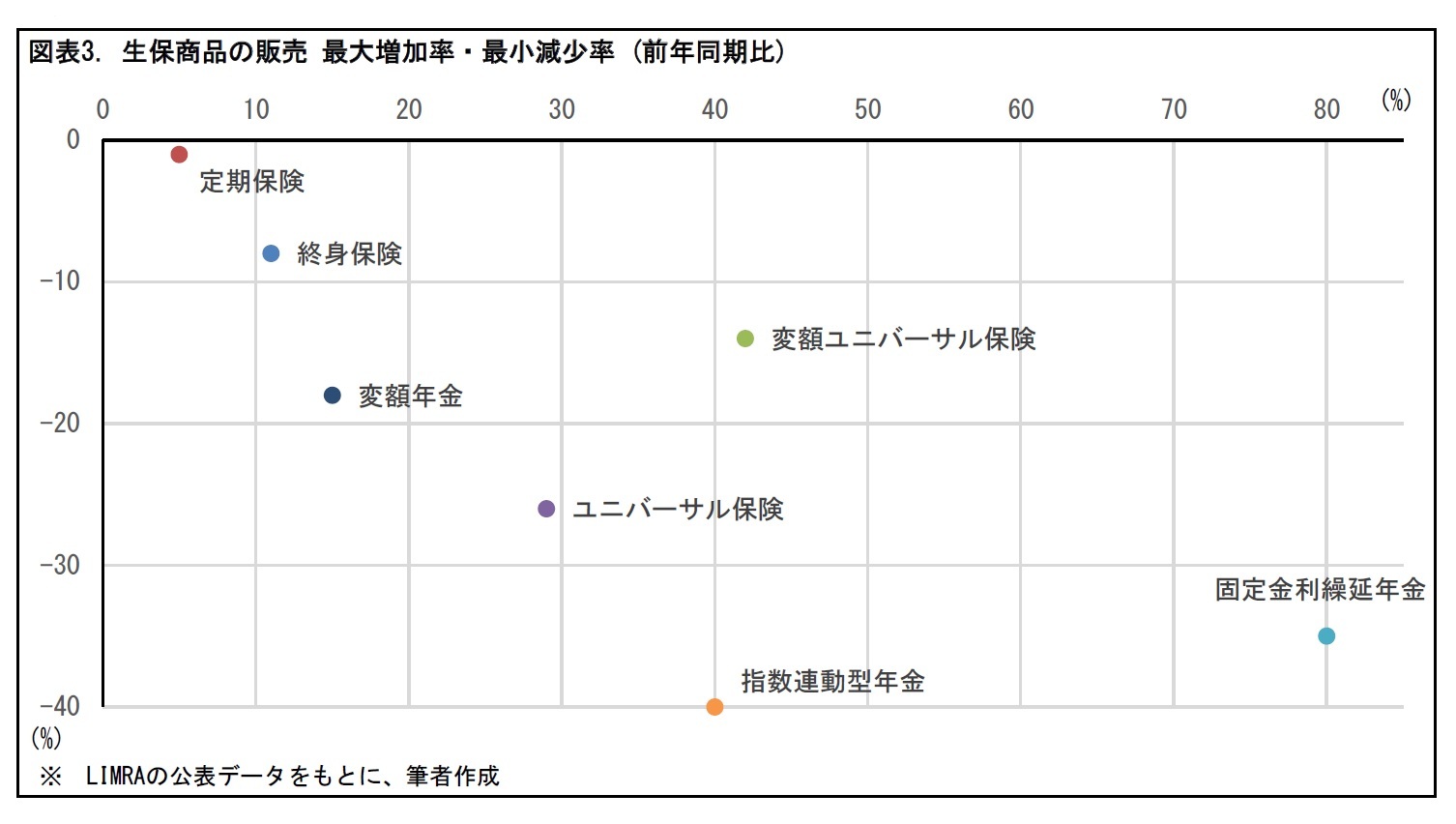

横軸にこの5年間の増加率の最大値、縦軸に減少率の最小値をとって表すと、次のとおりとなる。

保険会社は、金利変動の影響を受けやすい保険について、商品設計に工夫を行うことが考えられる。

4――金利変動に対する商品設計の工夫

2 本章の第1節と第2節は、“Recent Developments in the Annuity World”Tim Pfeifer (SOA, Product Matters!, July 2004, Issue No. 59)による。また、第4節と第5節は、“Equity-Indexed Universal Life: The Devil's in the Details”David J. Weinsier, (SOA, Product Matters!, August 2005, Issue No. 62)による。

固定金利繰延年金のような定額年金では、利率を保証している。その保証期間を従来の複数年度から単年度に変更することが考えられる。そうすることで、保険会社にとっては、金利動向を含む市場の運用環境に応じて適宜、金利の保証水準を見直すことができ、金利保証にともなうリスクを軽減できる。一方、保険契約者からすると、利率を長期間保証する場合に比べて、金利上昇時には高めの保証水準を享受しうる。ただし、金利低下時には保証利率が引き下げられる可能性もある。

前節の内容とやや重複するが、利率保証のある定額年金等で、利率保証期間を単年度とすることにより、保険会社は金利上昇局面に毎年保証利率を少しずつ引き上げることが可能となる。たとえば、毎年の利率上昇幅を10数ベーシスポイントといった小さな水準とすることで、利率保証のリスクが突如大きくなることを避けられる。一方、保険契約者にとっては、緩やかながらも保証利率が引き上げられるため、金利上昇が契約者価額に反映される形となる。

高い資産運用利回りを確保するために、資産運用の一部を株式市場で行うことが考えられる。これにより、保険会社にとっては、金利低下リスクに備えて保証利率を低く維持したまま、運用リターンが高めになる可能性があることを顧客向けの説明文書等に表示できる。保険契約者にとっては、保険による保障カバーの確保に加えて、他の金融商品との運用リターンの比較が可能となる。

株式運用への参入の課題として、株価の下落により、当初説明文書等に示していた運用リターンが享受できないリスクを適切に保険契約者に周知しておくことが挙げられる。説明文書上に表示されている運用リターンが必ず受け取れるわけではない点など、保険契約者への説明が疎かな場合、後日、苦情発生の原因ともなりかねない。保険会社にとっては、コンダクトリスクや風評リスクにつながる恐れもある。このため、事前の顧客説明の徹底など、十分なリスク管理が求められることとなろう。

指数連動型ユニバーサル保険のような指数連動型保険では、指数の上昇に上限が設けられている。よくみられる上限は、年間12~15%といった水準だ。指数が年内にこの上限に達した場合には、頭打ちとなる。この上限設定を月間に変更して、たとえば3%といった水準とすることが考えられる。こうすれば、毎月3%の上限に達するまでは指数が上昇する。年間では、最高36%の上昇もありうる。

保険会社にとっては、毎月3%の上昇が12ヵ月続くといったレアなケースについて、年間の上限を高く設定する形となり、保険商品の魅力を高めることができる。一方、保険契約者にとっても、従来の年間の上限を大きく超えるリターンを享受できる可能性をもつこととなる。

指数の上限設定を年間から月間に変更する場合の課題として、説明文書等で保険契約者に上限の仕組みを理解してもらうことが必要となろう。たとえば、ある月に資産運用がいくら好調だったとしても指数の上昇は3%にとどまる。当月の指数に反映されなかった分が、その後の月の指数に持ち越されるようなことはない。こういった細かな仕組みを、よく理解してもらう必要がある。

保証利率の保証内容を毎年のリターンではなく、5年間の累積リターンでみる、といった方法もある。たとえば、年間2%の保証利率を設定したところ、リターンの実績が、初年度3%、2年度2%、3年度1%、4年度2%、5年度3%と推移したとする。この場合、毎年のリターンで見る場合は、3年度のリターンが保証利率を下回っているため、2%に引き上げられる。一方、5年間の累積リターンで見る場合は、累積で11%超のリターンとなっていたため、5年間の保証利率10%(=2%×5年)を上回り、保証の発動によるリターンの引き上げは起こらない。

保険会社にとっては、リターン引上げの可能性が減り、保証コストが小さくなる。保険契約者にとっては、(実際には保証が目減りしているが)長期的には従来と同じ保証が行われているように見える。累積リターンでの保証を行う場合には、毎年リターンでの保証に比べて、保証の目減りが生じていることを、契約者によく理解してもらうことが必要となろう。

保証利率を低く設定したうえで、資産運用等の業績が好調だった場合には剰余を配当として契約者還元する方法もある。剰余の配当還元が可能であれば、保険会社にとっては、保証水準を低く設定して、運用環境がよくない場合でも小さなリスクで保証を行うことができる。一方、契約者にとっては保険会社の業績に応じて配当が得られる可能性がある。

指数連動型年金の終身解約給付保証(契約者が、いつでも解約ペナルティなしで、契約を解約できる保証のこと)で保証する水準を少しずつ引き上げていく(「ロールアップ」といわれる)ことも考えられる。これにより、年金商品の価値は高まる。このため、保険会社は、金利上昇時に解約が多発して給付負担が増す事態を防ぐことができる。一方、保険契約者は、解約による資金引き出しの必要がなければ、保証水準引き上げによる商品価値向上のメリットを享受することができる。

5――おわりに (私見)

もし保証利率等の仕組みを変えることで、保険会社と保険契約者の間に認識の齟齬が生じることがあれば、後日、契約者の苦情・不満を招き、保険会社にとって風評リスクやコンダクトリスクにつながる恐れがある。

現在のところ、日本では金利が継続して上昇していく見通しは乏しい。しかし、欧米の保険会社の対応を見ておくことで、いずれ金利上昇が進んだ場合の参考とすることができる。

今後も引き続き、金利水準の変化に伴う保険商品の利率保証等の動向について、注視していくこととしたい。

(2022年08月09日「保険・年金フォーカス」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

保険研究部 主席研究員 兼 気候変動リサーチセンター チーフ気候変動アナリスト 兼 ヘルスケアリサーチセンター 主席研究員

篠原 拓也 (しのはら たくや)

研究・専門分野

保険商品・計理、共済計理人・コンサルティング業務

03-3512-1823

- 【職歴】

1992年 日本生命保険相互会社入社

2014年 ニッセイ基礎研究所へ

【加入団体等】

・日本アクチュアリー会 正会員

篠原 拓也のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/05/27 | 気候指数 2024年データへの更新-日本の気候の極端さは1971年以降の最高水準を大幅に更新 | 篠原 拓也 | 基礎研レポート |

| 2025/05/20 | 「次元の呪い」への対処-モデルの精度を上げるにはどうしたらよいか? | 篠原 拓也 | 研究員の眼 |

| 2025/05/13 | チェス盤を用いた伝心-愛情と計算力があれば心は通じる? | 篠原 拓也 | 研究員の眼 |

| 2025/05/09 | 国民負担率 24年度45.8%の見込み-高齢化を背景に、欧州諸国との差は徐々に縮小 | 篠原 拓也 | 基礎研マンスリー |

新着記事

-

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1) -

2025年10月23日

EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 -

2025年10月23日

中国:25年7~9月期GDPの評価-秋風索莫の気配が漂う中国経済。内需の悪化により成長率は減速 -

2025年10月23日

パワーカップルと小学校受験-データで読み解く暮らしの風景 -

2025年10月22日

高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【金利上昇時の保険商品設計-アメリカでは金利リスク低減に向けてどういう工夫をしているか?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

金利上昇時の保険商品設計-アメリカでは金利リスク低減に向けてどういう工夫をしているか?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.