- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 欧州経済 >

- ECBの新枠組みだけではユーロ圏の分断化は防げない

2022年08月08日

文字サイズ

- 小

- 中

- 大

金利差拡大による「分断化」対応の新たな枠組みを携え、正常化に動き出したECB

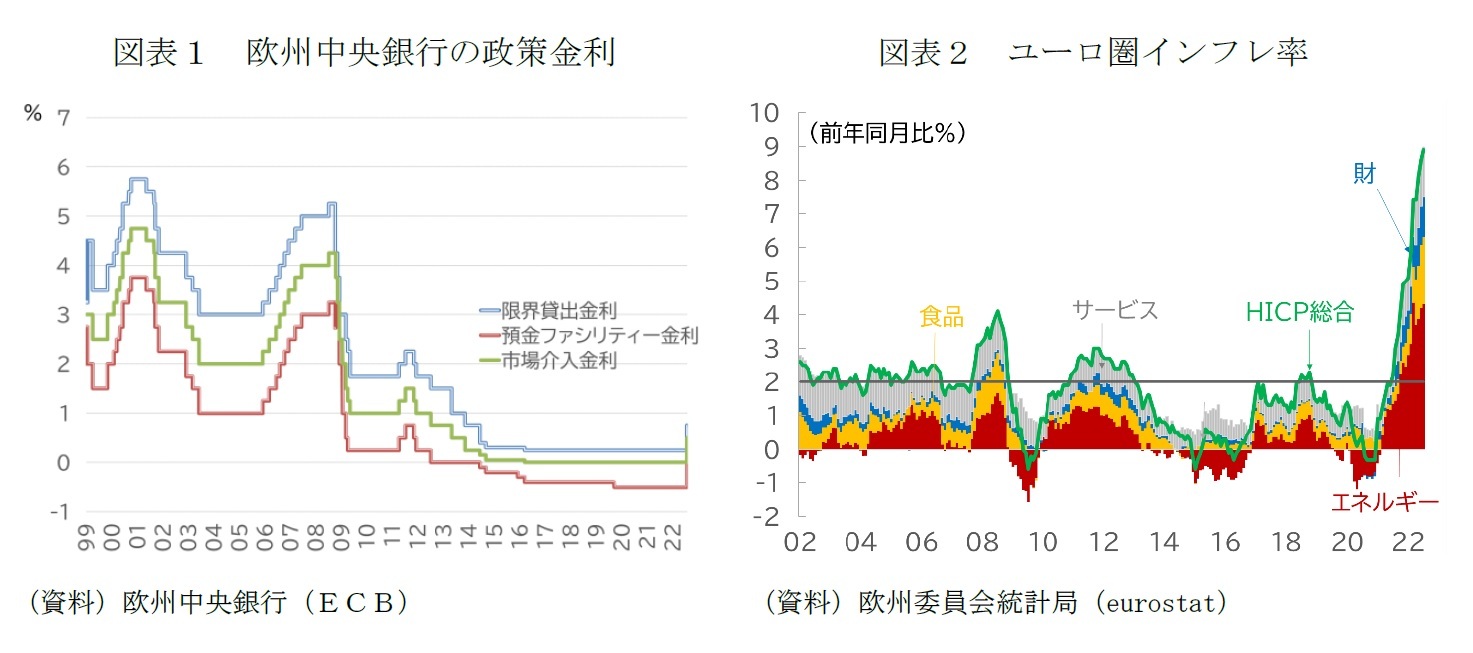

欧州中央銀行(ECB)は7月21日の政策理事会で0.50%ポイントの利上げによる「正常化」(図表1)と「分断化」対応の新たな枠組み「伝達保護措置(TPI)」の導入を決めた1。

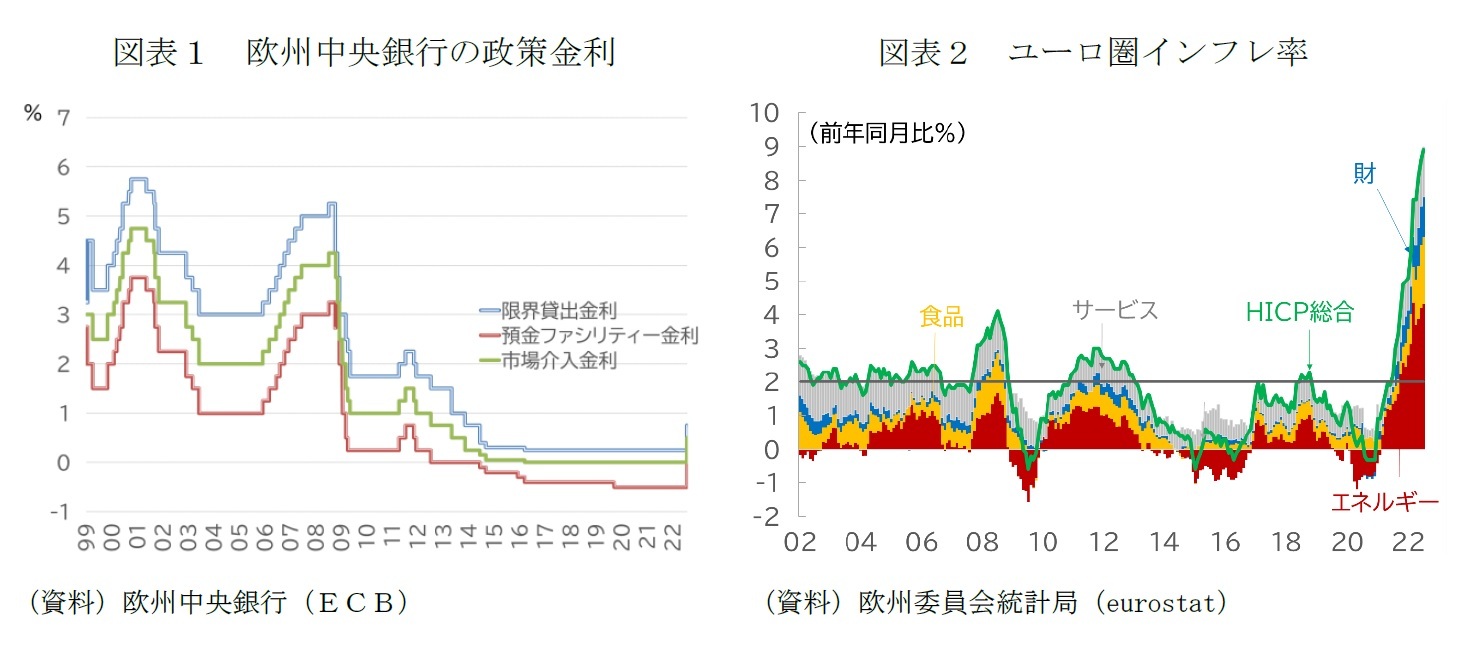

ユーロ圏のインフレ加速は、エネルギー主導であり(図表2)、ウクライナでの戦争を巡り対立するロシアによる天然ガスの「武器化」によるエネルギー危機の産物だ。ECBのラガルド総裁は、利上げ開始を決めた後に投稿したブログ2で、金融政策ではインフレの原因を「制御できない」と認めている。それでも、金融政策の「正常化」を進めるのは、物価上昇の裾野が広がり、失業率は統計開始以来の最低水準という環境にあって、「インフレ期待が上昇」し、「歴史的にインフレを手に負えないものとしてきた賃金と物価のスパイラル的な上昇」を防ぐことで「インフレの持続を抑え込む」ことはできると考えているからだ。

ユーロ圏のインフレ加速は、エネルギー主導であり(図表2)、ウクライナでの戦争を巡り対立するロシアによる天然ガスの「武器化」によるエネルギー危機の産物だ。ECBのラガルド総裁は、利上げ開始を決めた後に投稿したブログ2で、金融政策ではインフレの原因を「制御できない」と認めている。それでも、金融政策の「正常化」を進めるのは、物価上昇の裾野が広がり、失業率は統計開始以来の最低水準という環境にあって、「インフレ期待が上昇」し、「歴史的にインフレを手に負えないものとしてきた賃金と物価のスパイラル的な上昇」を防ぐことで「インフレの持続を抑え込む」ことはできると考えているからだ。

1 7月政策理事会の決定内容及び記者会見の概要については、高山武士「ECB政策理事会-0.50%ポイント利上げでマイナス金利から脱却」ニッセイ基礎研究所「経済・金融フラッシュ」2022-07-22をご参照下さい。

2 Christine Lagarde ‘Ensuring price stability’ The ECB blog, 23 July 2022

TPIはEUの政策監視のメカニズムとリンクさせ、ECBの裁量で運用する枠組み

しかし、単一通貨圏内の金利差が拡大する「分断化」は、ユーロ圏内でのECBの金融政策の円滑な伝達の妨げとなる。

TPIは、健全で持続可能な財政・マクロ経済政策を追求する国を対象に、ファンダメンタルズからは正当化できない無秩序な市場の動きによる金利差の拡大に対応するため、残存期間1年から10年の国債等を買い入れる枠組みだ。あらかじめ金額は設定しない。買い入れを停止するのは、利回り格差が持続的に改善し、金融政策の伝達が回復するか、緊張の持続が当該国のファンダメンタルズに起因すると判断された時点となる。

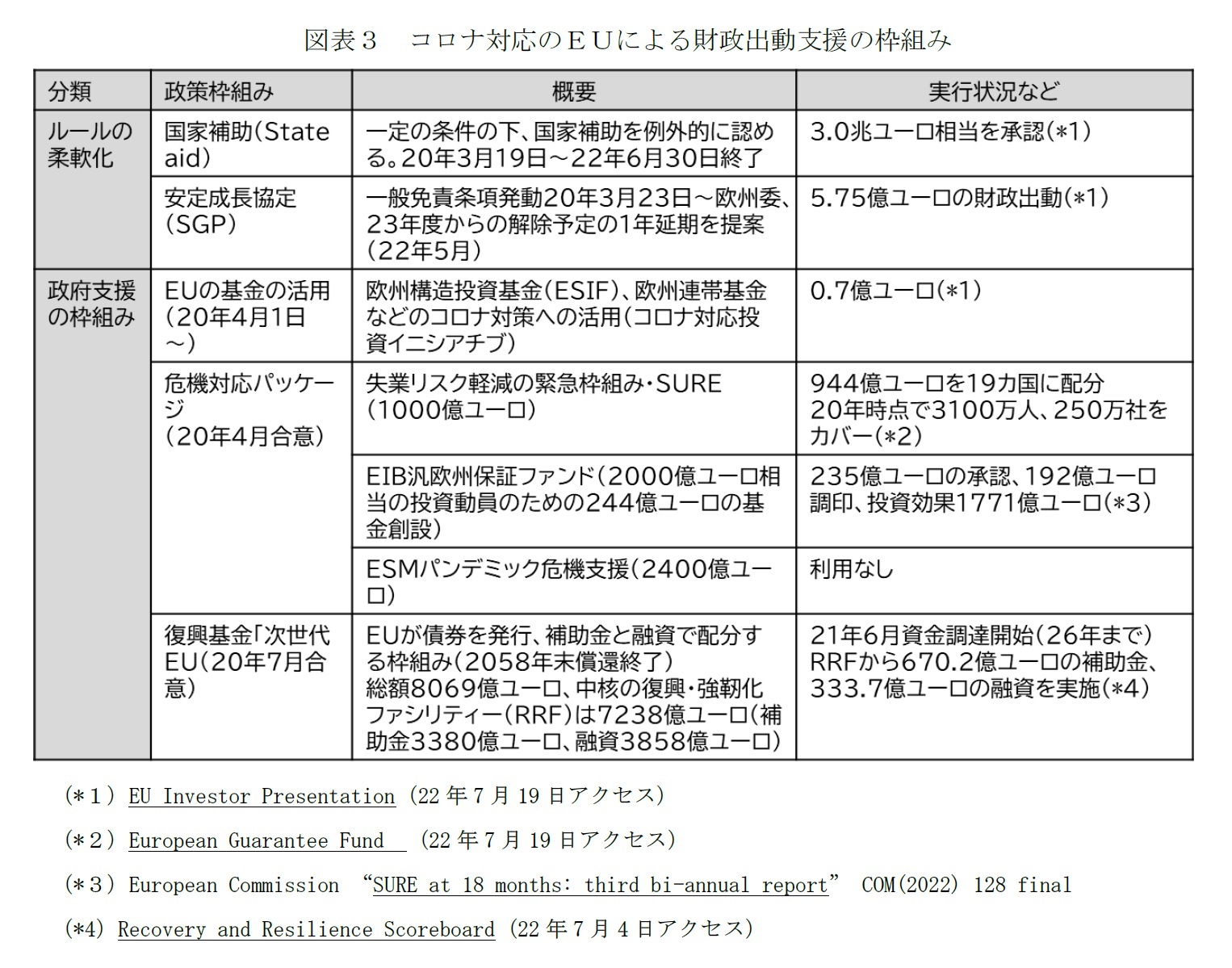

ファンダメンタルズの健全性の判断は、(1)欧州連合(EU)の財政ルールを順守している(過剰な財政赤字是正手続き(EDP)の適用や勧告の対象となっていない)、(2)深刻なマクロ経済的不均衡の是正手続き(EIP)の対象ではない、(3)財政が持続可能である(欧州委員会や欧州安定メカニズム(ESM)、国際通貨基金(IMF)、ECB内部の分析)、(4)健全で持続可能なマクロ経済政策運営を行っている(EUの復興基金「次世代EU」の「復興・強靭化ファシリティー(RRF)」(図表3)利用計画での約束の履行、EUの年次の政策監視サイクル「ヨーロピアン・セメスター」の国別勧告(CSRs)を順守しているかなどを基準とする。

TPIは、ECBの裁量の下で実施するが、(1)~(4)のような基準を設け、EUの政策監視のメカニズムにリンクさせることで、各国政府の代表からなる閣僚理事会も間接的に関与することになり、「財政健全化のインセンティブを削ぐ」との批判をある程度かわせるよう工夫されている。

TPIは、健全で持続可能な財政・マクロ経済政策を追求する国を対象に、ファンダメンタルズからは正当化できない無秩序な市場の動きによる金利差の拡大に対応するため、残存期間1年から10年の国債等を買い入れる枠組みだ。あらかじめ金額は設定しない。買い入れを停止するのは、利回り格差が持続的に改善し、金融政策の伝達が回復するか、緊張の持続が当該国のファンダメンタルズに起因すると判断された時点となる。

ファンダメンタルズの健全性の判断は、(1)欧州連合(EU)の財政ルールを順守している(過剰な財政赤字是正手続き(EDP)の適用や勧告の対象となっていない)、(2)深刻なマクロ経済的不均衡の是正手続き(EIP)の対象ではない、(3)財政が持続可能である(欧州委員会や欧州安定メカニズム(ESM)、国際通貨基金(IMF)、ECB内部の分析)、(4)健全で持続可能なマクロ経済政策運営を行っている(EUの復興基金「次世代EU」の「復興・強靭化ファシリティー(RRF)」(図表3)利用計画での約束の履行、EUの年次の政策監視サイクル「ヨーロピアン・セメスター」の国別勧告(CSRs)を順守しているかなどを基準とする。

TPIは、ECBの裁量の下で実施するが、(1)~(4)のような基準を設け、EUの政策監視のメカニズムにリンクさせることで、各国政府の代表からなる閣僚理事会も間接的に関与することになり、「財政健全化のインセンティブを削ぐ」との批判をある程度かわせるよう工夫されている。

ECBはこれまでも分断化対応で新たな枠組みを導入してきた

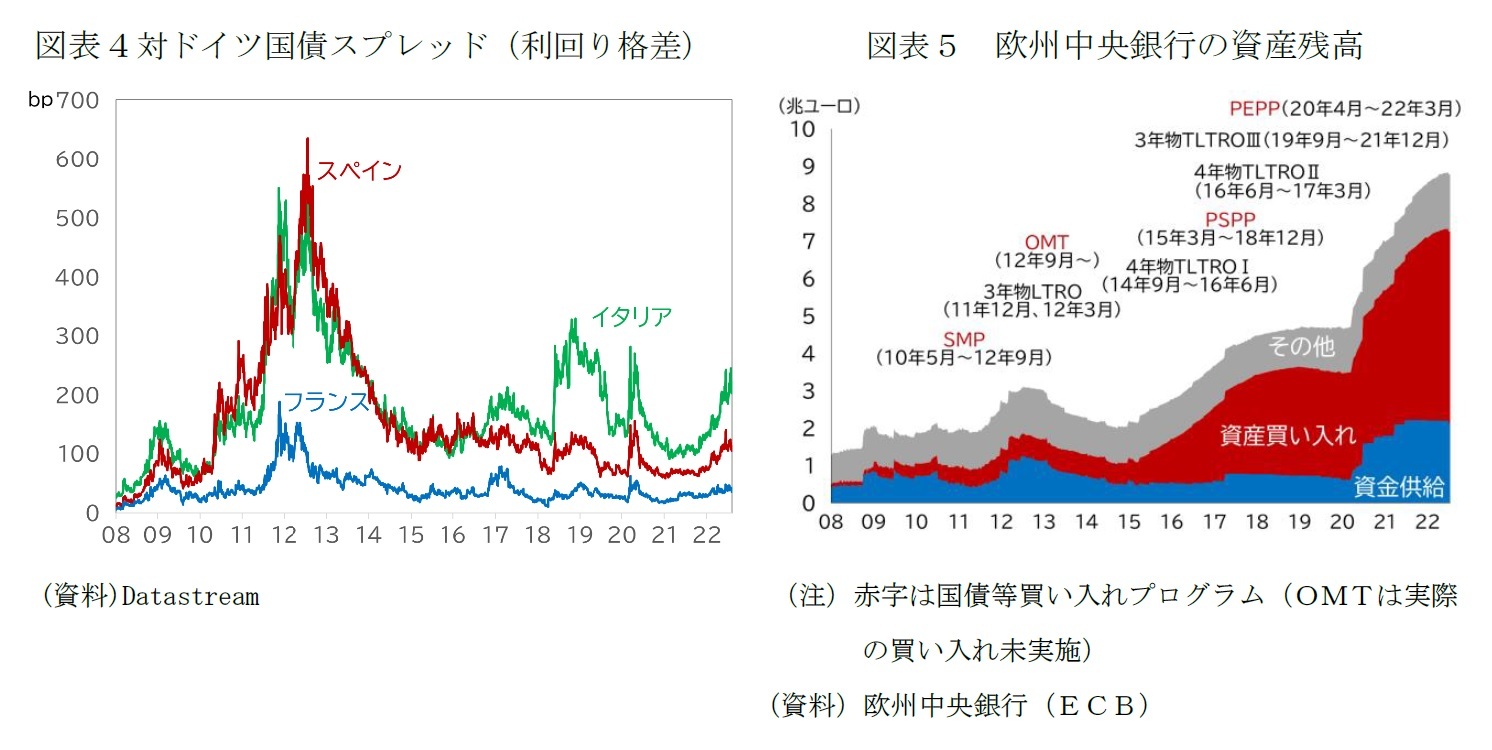

ユーロ圏内には導入当初から信用格付けの格差があったものの、金利差が拡大する「分断化」は、ユーロ導入から最初の10年ほどは深刻な問題とはならなかった。しかし、世界金融危機を境とするリスク再評価の過程で、顕在化し始め(図表4)、ECBは新たな枠組みを導入し、対応してきた。

ギリシャを発端に圏内で債務危機が伝播したユーロ危機では、過剰債務国の国債利回りが自力での資金繰りが困難な水準まで上昇する(図表4)深刻な「分断化」が生じた。

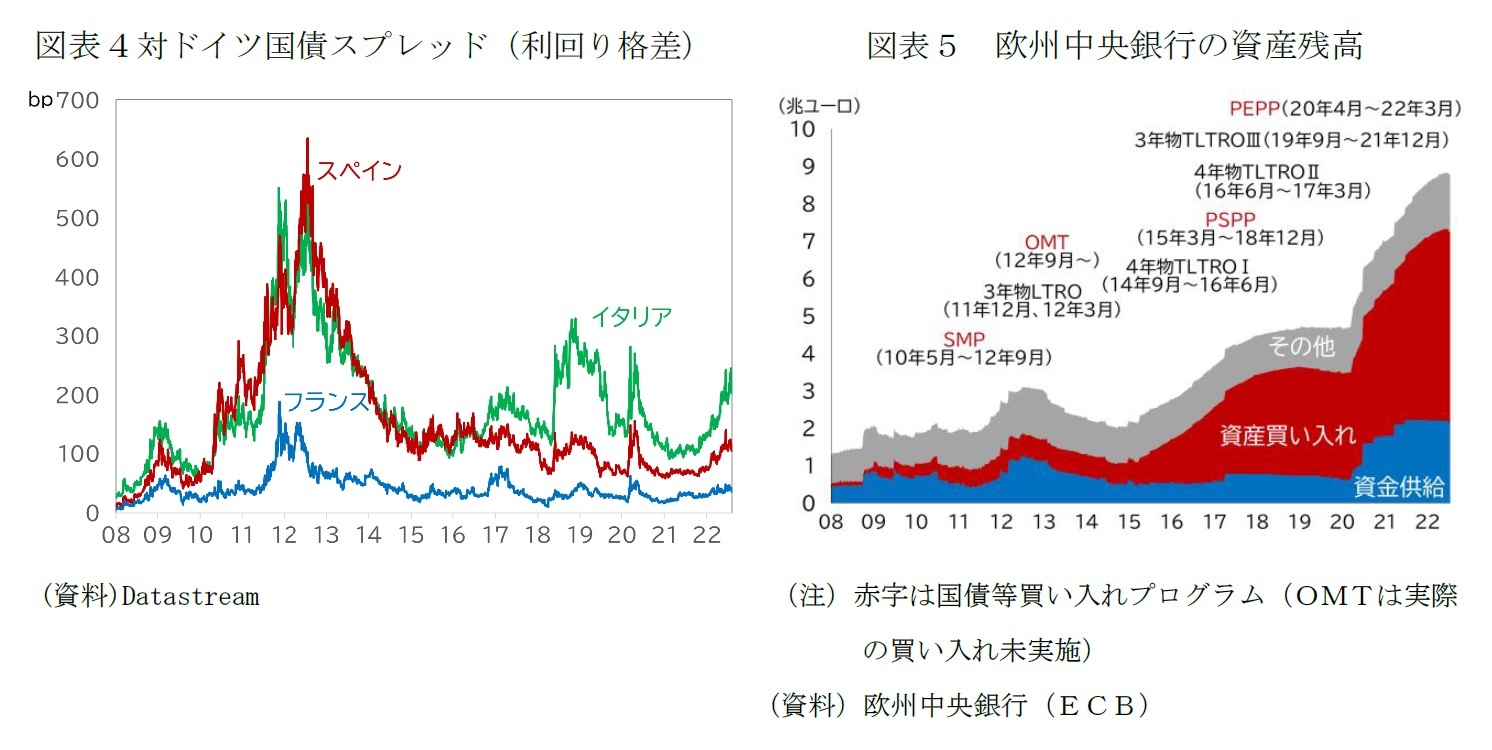

EUは、ユーロを守るために、3年期限の欧州金融安定ファシリティー(EFSF、2010年6月創設)を引き継ぐ欧州安定メカニズム(ESM)を2012年10月に創設し、常設の資金繰り支援の枠組みを備えるようになる。ESMの発足に至るまでの政治決断は、「遅すぎ、小さすぎる」と批判されるもので、ECBは、「証券市場プログラム(SMP、10年5月~12年9月)」、「国債買い入れプログラム(OMT、12年9月~)」を導入し(図表5)、ユーロを支えた。

SMPは、ギリシャ情勢の悪化に対応した緊急の枠組みとして導入されたもので、ピーク時(12年3月)の買い入れ残高は2193億ユーロに達した。しかし、12年9月のOMTの導入とともに収束し、直近の残高は34億ユーロまで減少している。

OMTは、実際に発動されることなく、「分断化」の抑制の効果を発揮した。OMTは、ESMの支援プログラムの履行を条件として「金額無制限」で支援する枠組みである。潜在的な対象国として念頭に置かれていたのはイタリアである。イタリアは、EFSF~ESMの支援を受けた5カ国3よりも遥かに大きい規模の債務を抱える。市場では、イタリアに支援が必要になった場合、ESMなどの支金では不足するとの懸念が根強かった。OMTによって資金不足の懸念が払拭されたことで、ようやくユーロ圏内の債務危機の連鎖が止まった。

イタリアは支援を免れたものの、支援要請に追い込まれた5カ国が支援プログラムの履行という形で構造改革の課題に取り組んだのに対し、イタリアには成長を妨げる構造的な課題が温存されてしまった側面もある4。

ギリシャを発端に圏内で債務危機が伝播したユーロ危機では、過剰債務国の国債利回りが自力での資金繰りが困難な水準まで上昇する(図表4)深刻な「分断化」が生じた。

EUは、ユーロを守るために、3年期限の欧州金融安定ファシリティー(EFSF、2010年6月創設)を引き継ぐ欧州安定メカニズム(ESM)を2012年10月に創設し、常設の資金繰り支援の枠組みを備えるようになる。ESMの発足に至るまでの政治決断は、「遅すぎ、小さすぎる」と批判されるもので、ECBは、「証券市場プログラム(SMP、10年5月~12年9月)」、「国債買い入れプログラム(OMT、12年9月~)」を導入し(図表5)、ユーロを支えた。

SMPは、ギリシャ情勢の悪化に対応した緊急の枠組みとして導入されたもので、ピーク時(12年3月)の買い入れ残高は2193億ユーロに達した。しかし、12年9月のOMTの導入とともに収束し、直近の残高は34億ユーロまで減少している。

OMTは、実際に発動されることなく、「分断化」の抑制の効果を発揮した。OMTは、ESMの支援プログラムの履行を条件として「金額無制限」で支援する枠組みである。潜在的な対象国として念頭に置かれていたのはイタリアである。イタリアは、EFSF~ESMの支援を受けた5カ国3よりも遥かに大きい規模の債務を抱える。市場では、イタリアに支援が必要になった場合、ESMなどの支金では不足するとの懸念が根強かった。OMTによって資金不足の懸念が払拭されたことで、ようやくユーロ圏内の債務危機の連鎖が止まった。

イタリアは支援を免れたものの、支援要請に追い込まれた5カ国が支援プログラムの履行という形で構造改革の課題に取り組んだのに対し、イタリアには成長を妨げる構造的な課題が温存されてしまった側面もある4。

3 支援対象となった国は3次にわたる支援を受けたギリシャのほか、アイルランド(13年2月)、スペイン(銀行増資支援のみ、13年12月~)、ポルトガル(14年5月~)、キプロス(16年3月~)。債務危機と支援の枠組み、支援プログラムの概要については、ESM Historyをご参照下さい。

4 Francesco Canepa and Gavin Jones ‘Analysis: Ten years on, Italy faces debt crisis Draghi may not solve’ Reuters, July 15, 2022

18~19年のイタリアの政治混乱期には緩和の再強化で対応

ユーロ危機のピークアウト後、高債務・低格付け国のイタリアと低債務・高格付けのユーロ圏のベンチマークであるドイツ5の10年国債に対する利回り格差の目立った拡大は3度生じている。18年6月からの1年余り、コロナ禍初期の20年3~4月、そして昨年秋から足もとにかけてのことだ(図表4)。

18年6月の「分断化」は、「五つ星運動」と「同盟」の二党連立(第1次コンテ政権)によるポピュリスト政権の誕生というイタリア固有の政治リスクに市場が反応したものだ。利回り格差の縮小の時期は、19年8月の同盟の離脱による連立政権崩壊と「五つ星運動」と中道左派の「民主党」による連立政権発足(第2次コンテ政権)の時期と重なる。この場面では、ECBは、新たな枠組みを導入していないが、19年9月の政策理事会で、14年10月から18年末まで行われていた資産買い入れプログラム(APP)の再開、貸出支援のためのターゲット型資金供給(TLTRO)の第3弾の開始などを決めており、金融緩和強化も相乗効果を発揮した。

5 イタリアの一般政府債務残高のGDP比は150.8%、国債の格付けは、Baa3(ムーディーズ)/BBB(S&P)/BBB(フィッチ)で辛うじて投資適格の水準を維持している。ドイツは21年末時点で69.3%、国債の格付けはAaa/AAA/AAAで最高水準である。

18年6月の「分断化」は、「五つ星運動」と「同盟」の二党連立(第1次コンテ政権)によるポピュリスト政権の誕生というイタリア固有の政治リスクに市場が反応したものだ。利回り格差の縮小の時期は、19年8月の同盟の離脱による連立政権崩壊と「五つ星運動」と中道左派の「民主党」による連立政権発足(第2次コンテ政権)の時期と重なる。この場面では、ECBは、新たな枠組みを導入していないが、19年9月の政策理事会で、14年10月から18年末まで行われていた資産買い入れプログラム(APP)の再開、貸出支援のためのターゲット型資金供給(TLTRO)の第3弾の開始などを決めており、金融緩和強化も相乗効果を発揮した。

5 イタリアの一般政府債務残高のGDP比は150.8%、国債の格付けは、Baa3(ムーディーズ)/BBB(S&P)/BBB(フィッチ)で辛うじて投資適格の水準を維持している。ドイツは21年末時点で69.3%、国債の格付けはAaa/AAA/AAAで最高水準である。

コロナ禍による分断化リスクにはPEPPで対応

コロナ禍による分断化への対応では、APPの中核の国債買い入れプログラム(PSPP、15年3月開始)よりも柔軟な買い入れを行う「パンデミック緊急買い入れプログラム(PEPP)」を導入、20年4月に買い入れを開始した。これにより、ドイツとイタリア国債の利回り格差は急激に縮小し、その後、1年半ほどは100bp程度で安定的に推移した。

しかし、21年秋頃から、再び利回り格差が拡大に転じ始める。エネルギー主導のインフレ高進(図表4)が、「一時的」ではなく「持続的」であると見られるようになり、PEPP終了と利上げ開始が織り込まれ始めたためだ。

ドイツとイタリアの利回り格差は、7月の利上げ開始を事実上予告した6月9日政策理事会後、240bpを超える水準まで拡大したことを受けて、同月15日に臨時理事会を開催、「分断化」防止のためにPEPPの償還資金の再投資を活用する方針と新たな枠組みの設計を急ぐ方針を確認し6、7月理事会でのTPI導入に至った。

6 6月15日の臨時政策理事会の決定内容については高山武士「ECB政策理事会(臨時)-PEPP再投資を柔軟化、新しい手段も検討」経済金融フラッシュ2022-6.16をご参照下さい。

しかし、21年秋頃から、再び利回り格差が拡大に転じ始める。エネルギー主導のインフレ高進(図表4)が、「一時的」ではなく「持続的」であると見られるようになり、PEPP終了と利上げ開始が織り込まれ始めたためだ。

ドイツとイタリアの利回り格差は、7月の利上げ開始を事実上予告した6月9日政策理事会後、240bpを超える水準まで拡大したことを受けて、同月15日に臨時理事会を開催、「分断化」防止のためにPEPPの償還資金の再投資を活用する方針と新たな枠組みの設計を急ぐ方針を確認し6、7月理事会でのTPI導入に至った。

6 6月15日の臨時政策理事会の決定内容については高山武士「ECB政策理事会(臨時)-PEPP再投資を柔軟化、新しい手段も検討」経済金融フラッシュ2022-6.16をご参照下さい。

活動の難易度が異なる分断化対応の3つの枠組み

ラガルド総裁は、7月政策理事会後の記者会見で、TPIの導入によって、分断化対応のためのECBの「道具箱には3つの手段が揃いすべてが発動可能」と述べた。

3つの手段とは、導入時期の順番では、(1)OMT、(2)PEPPの償還資金の再投資、(3)TPIとなるが、発動の容易さという面では、(2)、(3)、(1)となる(表紙図表参照)。

既述のとおり、(1)のOMTは発動実績がなく、これからも「最終手段」であり続けるだろう。OMTは、ESMの支援プログラムを履行している国が対象だ。ユーロ危機で支援要請国が厳しい財政緊縮と構造改革を求められた経緯もあり、ユーロ導入国の間には、ESMへの支援要請は極力回避したいという思いが根付いているように思われる。

現に、EUが20年4月に合意したコロナ禍対応の5400億ユーロの「危機対応パッケージ」として導入した「失業リスク軽減の緊急枠組み(SURE)」、「欧州投資銀行(EIB)の汎欧州保証ファンド」、「ESMによるパンデミック危機支援の信用枠」の3本柱のうち、他の2つの枠組みが当初想定通りの利用が伸びたのに対して、ESMの信用枠7の利用はなかった(図表3)。

ECBによるOMTの発動が想定されるのは、ESMに支援要請してもなお当該国の国債利回りの上昇が止まらないような、かなり深刻な局面となる。

7 「パンデミック危機支援」は、医療、治療、予防関連費用に充当する使途の制限はあるが、ギリシャ等が利用した「マクロ経済調整プログラム融資」と異なり財政緊縮等の条件は課さない。ESMの支援ツールに関しては、ESMFinancial assistance instrumentsをご参照下さい。

3つの手段とは、導入時期の順番では、(1)OMT、(2)PEPPの償還資金の再投資、(3)TPIとなるが、発動の容易さという面では、(2)、(3)、(1)となる(表紙図表参照)。

既述のとおり、(1)のOMTは発動実績がなく、これからも「最終手段」であり続けるだろう。OMTは、ESMの支援プログラムを履行している国が対象だ。ユーロ危機で支援要請国が厳しい財政緊縮と構造改革を求められた経緯もあり、ユーロ導入国の間には、ESMへの支援要請は極力回避したいという思いが根付いているように思われる。

現に、EUが20年4月に合意したコロナ禍対応の5400億ユーロの「危機対応パッケージ」として導入した「失業リスク軽減の緊急枠組み(SURE)」、「欧州投資銀行(EIB)の汎欧州保証ファンド」、「ESMによるパンデミック危機支援の信用枠」の3本柱のうち、他の2つの枠組みが当初想定通りの利用が伸びたのに対して、ESMの信用枠7の利用はなかった(図表3)。

ECBによるOMTの発動が想定されるのは、ESMに支援要請してもなお当該国の国債利回りの上昇が止まらないような、かなり深刻な局面となる。

7 「パンデミック危機支援」は、医療、治療、予防関連費用に充当する使途の制限はあるが、ギリシャ等が利用した「マクロ経済調整プログラム融資」と異なり財政緊縮等の条件は課さない。ESMの支援ツールに関しては、ESMFinancial assistance instrumentsをご参照下さい。

(2022年08月08日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1832

経歴

- ・ 1987年 日本興業銀行入行

・ 2001年 ニッセイ基礎研究所入社

・ 2023年7月から現職

・ 2015~2024年度 早稲田大学商学学術院非常勤講師

・ 2017年度~ 日本EU学会理事

・ 2017~2024年度 日本経済団体連合会21世紀政策研究所研究委員

・ 2020~2022年度 日本国際フォーラム「米中覇権競争とインド太平洋地経学」、

「欧州政策パネル」メンバー

・ 2022~2024年度 Discuss Japan編集委員

・ 2022年5月~ ジェトロ情報媒体に対する外部評価委員会委員

・ 2023年11月~ 経済産業省 産業構造審議会 経済産業政策新機軸部会 委員

・ 2024年10月~ 雑誌『外交』編集委員

・ 2025年5月~ 経団連総合政策研究所特任研究主幹

伊藤 さゆりのレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/12 | 欧州経済見通し-関税合意後も不確実性が残る状況は続く | 伊藤 さゆり | Weekly エコノミスト・レター |

| 2025/08/26 | 大砲かバターか-国防費の大幅引き上げに動く欧州の現実 | 伊藤 さゆり | 研究員の眼 |

| 2025/08/04 | 米EU関税合意-実効性・持続性に疑問符 | 伊藤 さゆり | Weekly エコノミスト・レター |

| 2025/06/12 | 欧州経済見通し-回復基調だが、関税を巡る不確実性は大きい | 伊藤 さゆり | Weekly エコノミスト・レター |

新着記事

-

2025年09月18日

米FOMC(25年9月)-市場予想通り、政策金利を▲0.25%引き下げ。政策金利見通しを下方修正 -

2025年09月18日

保険適用後の不妊治療をめぐる動向~ARTデータとNDBデータの比較 -

2025年09月18日

不動産投資市場動向(2025年上期)~日本市場の取引額は高水準を維持。グローバル市場は回復基調を辿るも依然低調 -

2025年09月18日

資金循環統計(25年4-6月期)~個人金融資産は2239兆円と過去最高を更新、投信・国債・定期預金への資金流入が目立つ -

2025年09月18日

欧州委員会、Googleに制裁金-オンライン広告サービス市場での支配力濫用

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【ECBの新枠組みだけではユーロ圏の分断化は防げない】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ECBの新枠組みだけではユーロ圏の分断化は防げないのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.