- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- 円安が急反転、今後の行方はどうなるか?

2022年08月05日

文字サイズ

- 小

- 中

- 大

2.日銀金融政策(7月)

(日銀)維持

日銀は7月20日~21日に開催した金融政策決定会合において、金融政策の現状維持を決定した。長短金利操作、資産買入れ方針ともに変更なしであった。

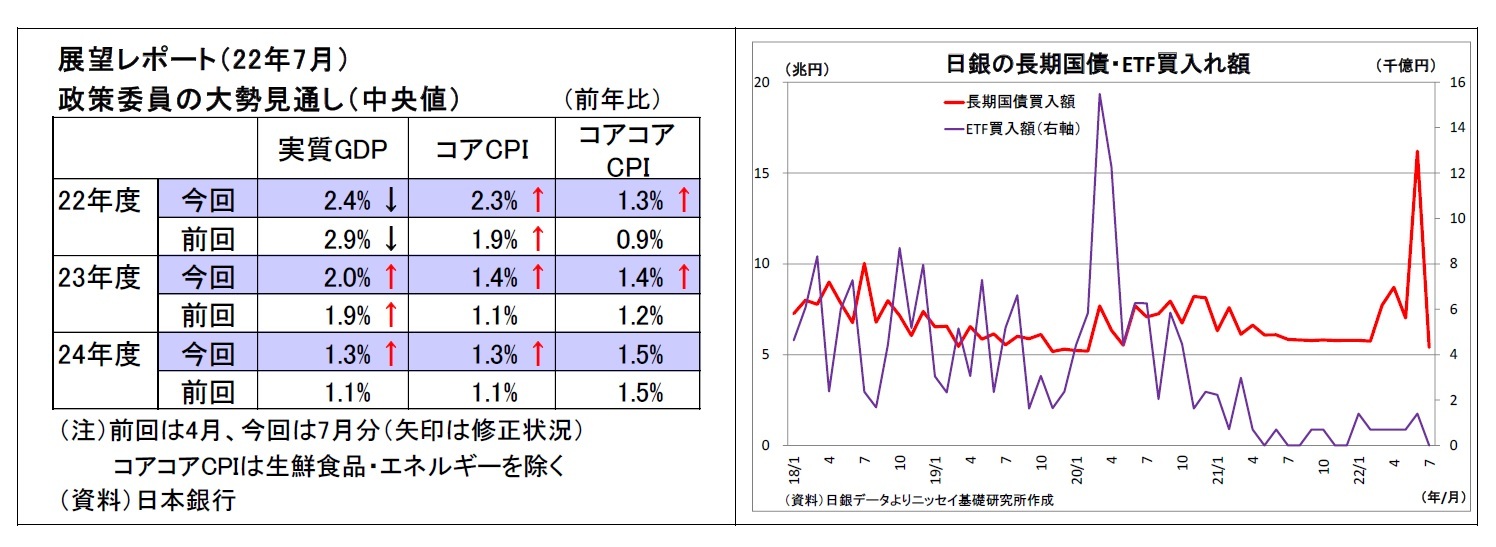

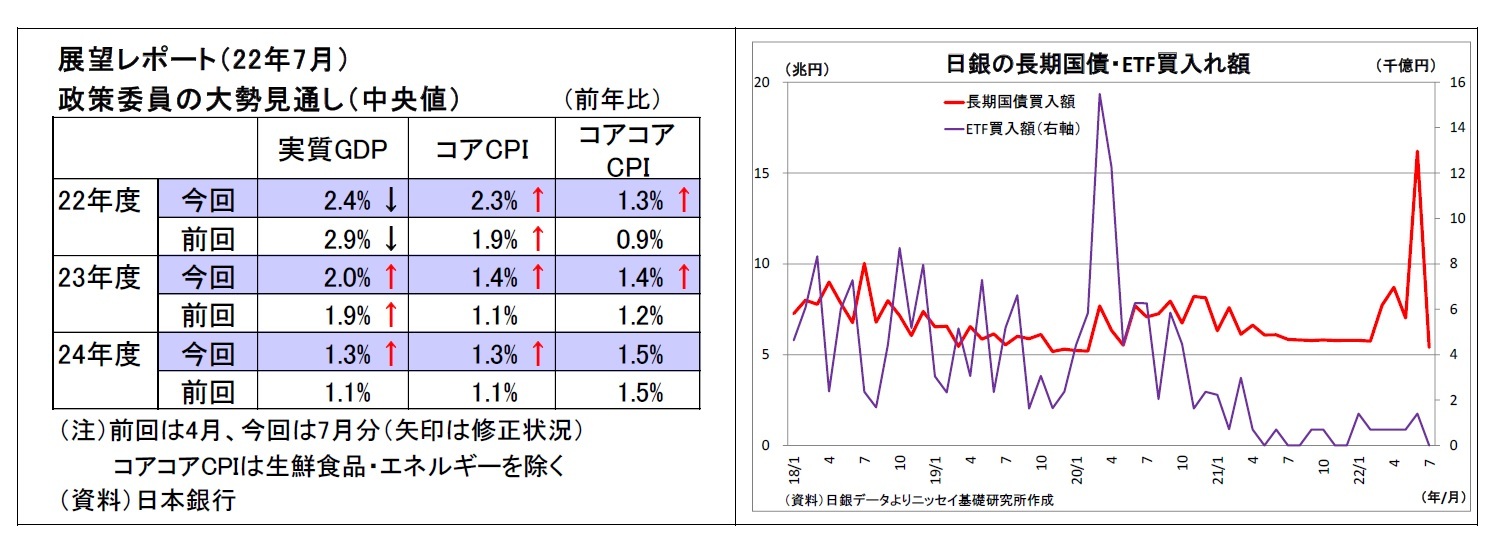

同時に公表された展望レポートでは、景気の現状判断を「持ち直している」(前回は「基調としては持ち直している」)へと上方修正した。個別項目では、雇用・所得環境、個人消費の判断を引き上げた。政策委員の大勢見通し(中央値)では、2022年度の消費者物価上昇率見通し(生鮮食品を除く)を前年比2.3%(前回4月時点は同1.9%)へと大幅に上方修正したうえ、23・24年度についても同1.4%、1.3%(前回は各1.1%)とそれぞれ引き上げている。ただし、23年度以降は物価上昇率が鈍化することで、「2%超の物価上昇は一時的に留まる」との見通しは維持された。一方、参考値として前回から公表されている生鮮食品・エネルギーを除くベースでは、24年度の前年比1.5%に向けて緩やかに物価上昇率が上昇していく姿が維持されている。

会合後の会見において、黒田総裁は来年年明け以降、エネルギー価格の押上げ寄与が減退することなどから物価上昇率が鈍化に向かうとの見通しを示したうえで、「2%の物価安定の目標を持続的・安定的に実現する見通しとはなっていないので、金融緩和を継続する必要がある」と発言。

また、賃上げが物価上昇ペースに追いついていないことを指摘したうえで、「物価が 2%程度、持続的・安定的に上昇するというかたちになるためには、賃金のもう一段の上昇が必要」であり、「そのためにも、やはり日本銀行として、引き続きしっかりと経済を支えるために金融緩和を続けていく必要がある」との見解を示した。

金利の引き上げについては、「今の時点で金利を引き上げたとき、どういったインパクトがあるかというのは、おそらくそのモデル(=経済モデル)で計算したものよりも、かなり大きなものになり得る」との見解を示し、「金利を引き上げるつもりは全くないし、±0.25%というレンジも変更するつもりは全くない」と踏み込んだ発言をした。海外勢を中心に一部で燻る利上げ観測の払拭を狙ったものとみられる。

YCCの副作用としての債券市場の機能度低下については、「10年債金利のゼロ%程度というものを±0.25%の範囲内であれば、機能度をある程度確保しつつ金融緩和効果を発揮させることができるということでやっている」、「それを超えて機能度のためにどんどん金利を上げてしまうと金融緩和にならないので、そういうことは考えていない」と述べ、機能度改善に向けた金利変動レンジ拡大の可能性を否定した。

一方、前回会合後も進んだ円安については、「最近のような急速な円安の進行は、先行きの不確実性を高め、企業による事業計画の策定を困難にするなど、経済にマイナスであり、望ましくない」と前回会見での表現を踏襲。さらに「現在のように為替相場の動きが急速な場合には、企業がそうした(=設備投資増加・賃上げなど)前向きの動きを取ることを躊躇する面があり、そうした面からも急速な円安は望ましくない」と付け加えた。かつての「円安は経済全体としてはプラス」という評価の発信を封印したうえで円安のスピードに懸念を示すことで、円安をけん制する狙いがあったものとみられる。

また、円安抑制のための政策修正の可能性を尋ねられた場面では、現在の円安はドルの独歩高であるとの認識を示した後、「金利をちょっと上げたらそれだけで円安が止まるとか、そういったことは到底考えられない」、「本当に金利だけで円安を止めようという話であれば、大幅な金利引き上げになって、経済に大きなダメージになる」と否定的な見解を示した。

日銀は7月20日~21日に開催した金融政策決定会合において、金融政策の現状維持を決定した。長短金利操作、資産買入れ方針ともに変更なしであった。

同時に公表された展望レポートでは、景気の現状判断を「持ち直している」(前回は「基調としては持ち直している」)へと上方修正した。個別項目では、雇用・所得環境、個人消費の判断を引き上げた。政策委員の大勢見通し(中央値)では、2022年度の消費者物価上昇率見通し(生鮮食品を除く)を前年比2.3%(前回4月時点は同1.9%)へと大幅に上方修正したうえ、23・24年度についても同1.4%、1.3%(前回は各1.1%)とそれぞれ引き上げている。ただし、23年度以降は物価上昇率が鈍化することで、「2%超の物価上昇は一時的に留まる」との見通しは維持された。一方、参考値として前回から公表されている生鮮食品・エネルギーを除くベースでは、24年度の前年比1.5%に向けて緩やかに物価上昇率が上昇していく姿が維持されている。

会合後の会見において、黒田総裁は来年年明け以降、エネルギー価格の押上げ寄与が減退することなどから物価上昇率が鈍化に向かうとの見通しを示したうえで、「2%の物価安定の目標を持続的・安定的に実現する見通しとはなっていないので、金融緩和を継続する必要がある」と発言。

また、賃上げが物価上昇ペースに追いついていないことを指摘したうえで、「物価が 2%程度、持続的・安定的に上昇するというかたちになるためには、賃金のもう一段の上昇が必要」であり、「そのためにも、やはり日本銀行として、引き続きしっかりと経済を支えるために金融緩和を続けていく必要がある」との見解を示した。

金利の引き上げについては、「今の時点で金利を引き上げたとき、どういったインパクトがあるかというのは、おそらくそのモデル(=経済モデル)で計算したものよりも、かなり大きなものになり得る」との見解を示し、「金利を引き上げるつもりは全くないし、±0.25%というレンジも変更するつもりは全くない」と踏み込んだ発言をした。海外勢を中心に一部で燻る利上げ観測の払拭を狙ったものとみられる。

YCCの副作用としての債券市場の機能度低下については、「10年債金利のゼロ%程度というものを±0.25%の範囲内であれば、機能度をある程度確保しつつ金融緩和効果を発揮させることができるということでやっている」、「それを超えて機能度のためにどんどん金利を上げてしまうと金融緩和にならないので、そういうことは考えていない」と述べ、機能度改善に向けた金利変動レンジ拡大の可能性を否定した。

一方、前回会合後も進んだ円安については、「最近のような急速な円安の進行は、先行きの不確実性を高め、企業による事業計画の策定を困難にするなど、経済にマイナスであり、望ましくない」と前回会見での表現を踏襲。さらに「現在のように為替相場の動きが急速な場合には、企業がそうした(=設備投資増加・賃上げなど)前向きの動きを取ることを躊躇する面があり、そうした面からも急速な円安は望ましくない」と付け加えた。かつての「円安は経済全体としてはプラス」という評価の発信を封印したうえで円安のスピードに懸念を示すことで、円安をけん制する狙いがあったものとみられる。

また、円安抑制のための政策修正の可能性を尋ねられた場面では、現在の円安はドルの独歩高であるとの認識を示した後、「金利をちょっと上げたらそれだけで円安が止まるとか、そういったことは到底考えられない」、「本当に金利だけで円安を止めようという話であれば、大幅な金利引き上げになって、経済に大きなダメージになる」と否定的な見解を示した。

(今後の予想)

7月の会合でも、日銀が現在の物価上昇を一時的と見ており、円安による悪影響への批判や一部投資家によるYCCに挑戦する動きを受けても金融緩和を粘り強く維持していく姿勢が改めて示された。今後の動向にもよるが、7月後半以降に世界経済の減速懸念などから円安・金利上昇の流れに巻き戻しが生じたほか、原油価格もやや下落したことは、日銀への批判を和らげて金融緩和維持を支援する方向に作用しそうだ。少なくとも来年4月の黒田総裁任期末までの間は現行の緩和が維持される可能性が高い。

次期総裁が就任した後は、来年後半に債券市場の機能度低下といった緩和の副作用軽減を名目として、枠組みの修正(誘導目標金利を10年債利回り→5年債利回りへ)を絡めて実質的に金利上昇許容幅を小幅に拡大しにいくと予想している。その際、日銀は金融緩和の縮小ではなく、あくまで副作用軽減を通じた緩和の持続性向上策であるとの位置付けを強調するだろう。

7月の会合でも、日銀が現在の物価上昇を一時的と見ており、円安による悪影響への批判や一部投資家によるYCCに挑戦する動きを受けても金融緩和を粘り強く維持していく姿勢が改めて示された。今後の動向にもよるが、7月後半以降に世界経済の減速懸念などから円安・金利上昇の流れに巻き戻しが生じたほか、原油価格もやや下落したことは、日銀への批判を和らげて金融緩和維持を支援する方向に作用しそうだ。少なくとも来年4月の黒田総裁任期末までの間は現行の緩和が維持される可能性が高い。

次期総裁が就任した後は、来年後半に債券市場の機能度低下といった緩和の副作用軽減を名目として、枠組みの修正(誘導目標金利を10年債利回り→5年債利回りへ)を絡めて実質的に金利上昇許容幅を小幅に拡大しにいくと予想している。その際、日銀は金融緩和の縮小ではなく、あくまで副作用軽減を通じた緩和の持続性向上策であるとの位置付けを強調するだろう。

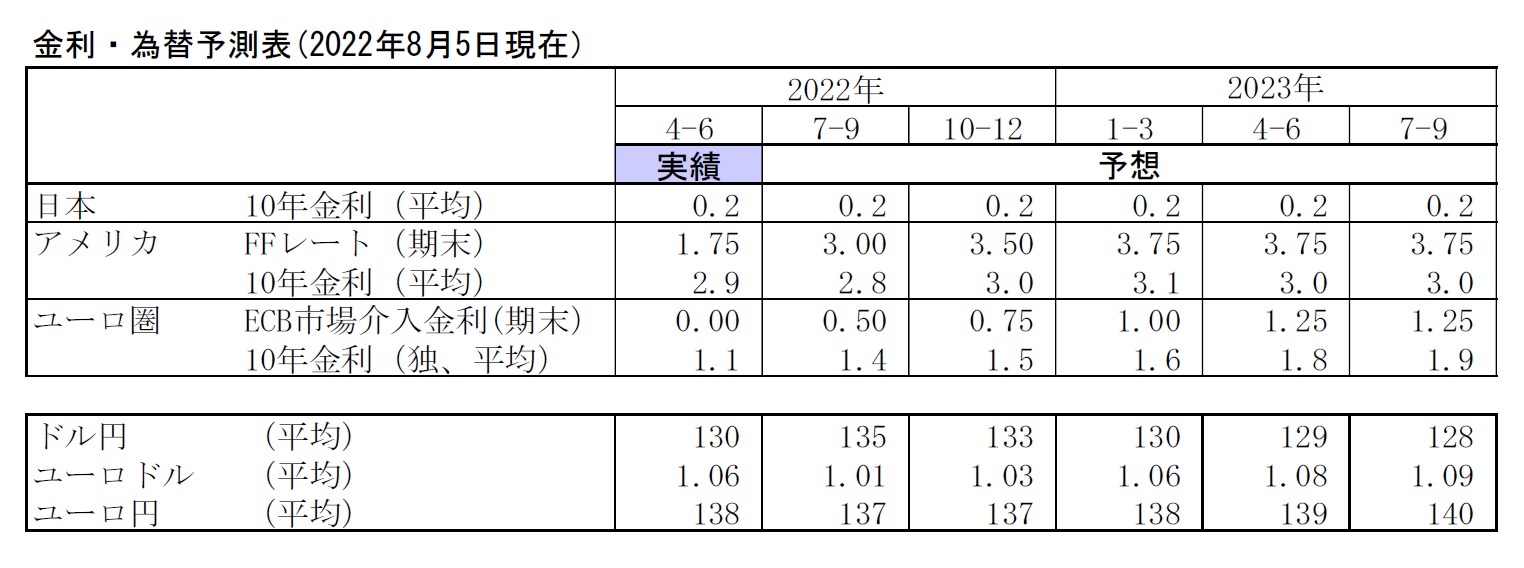

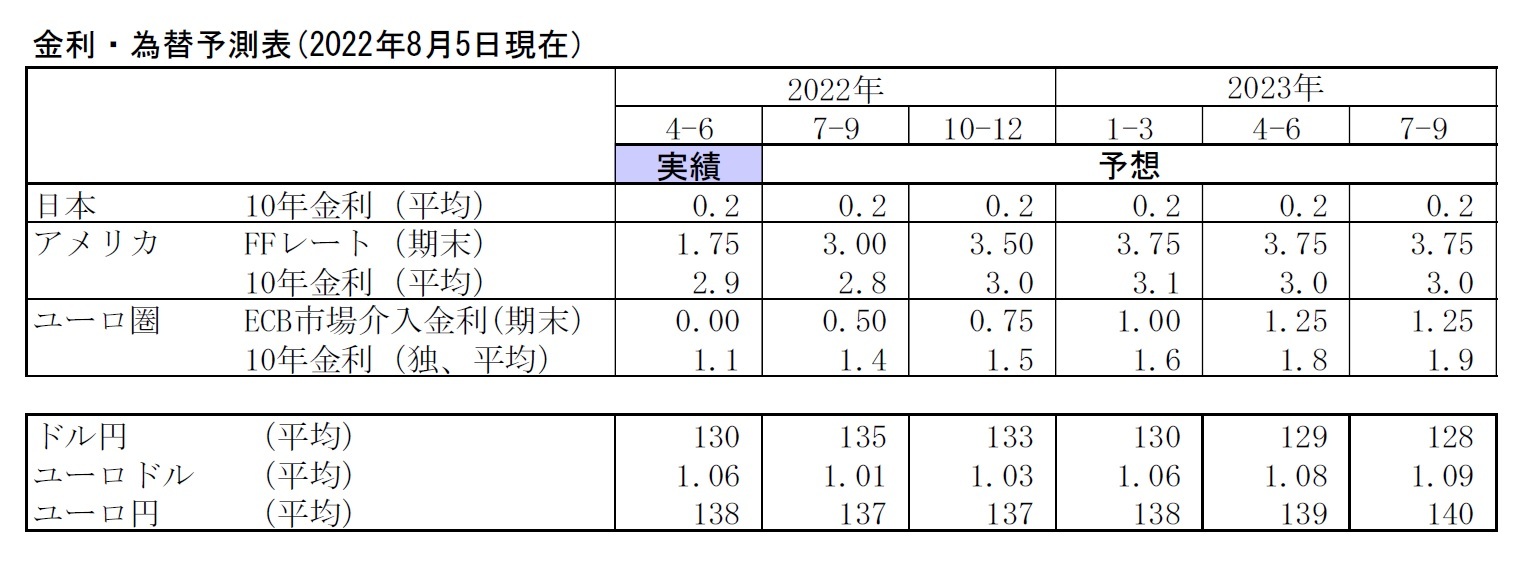

3.金融市場(7月)の振り返りと予測表

(10年国債利回り)

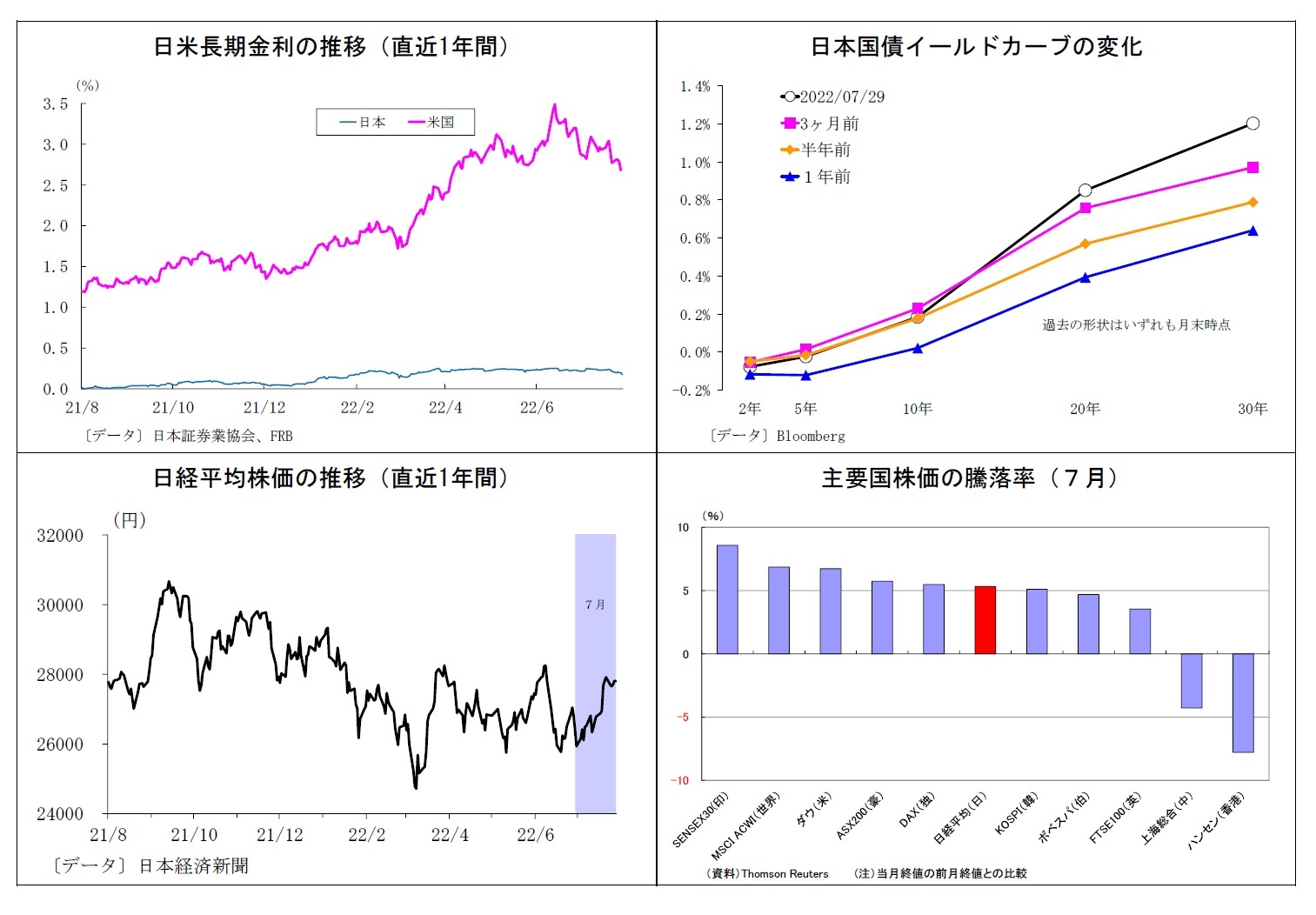

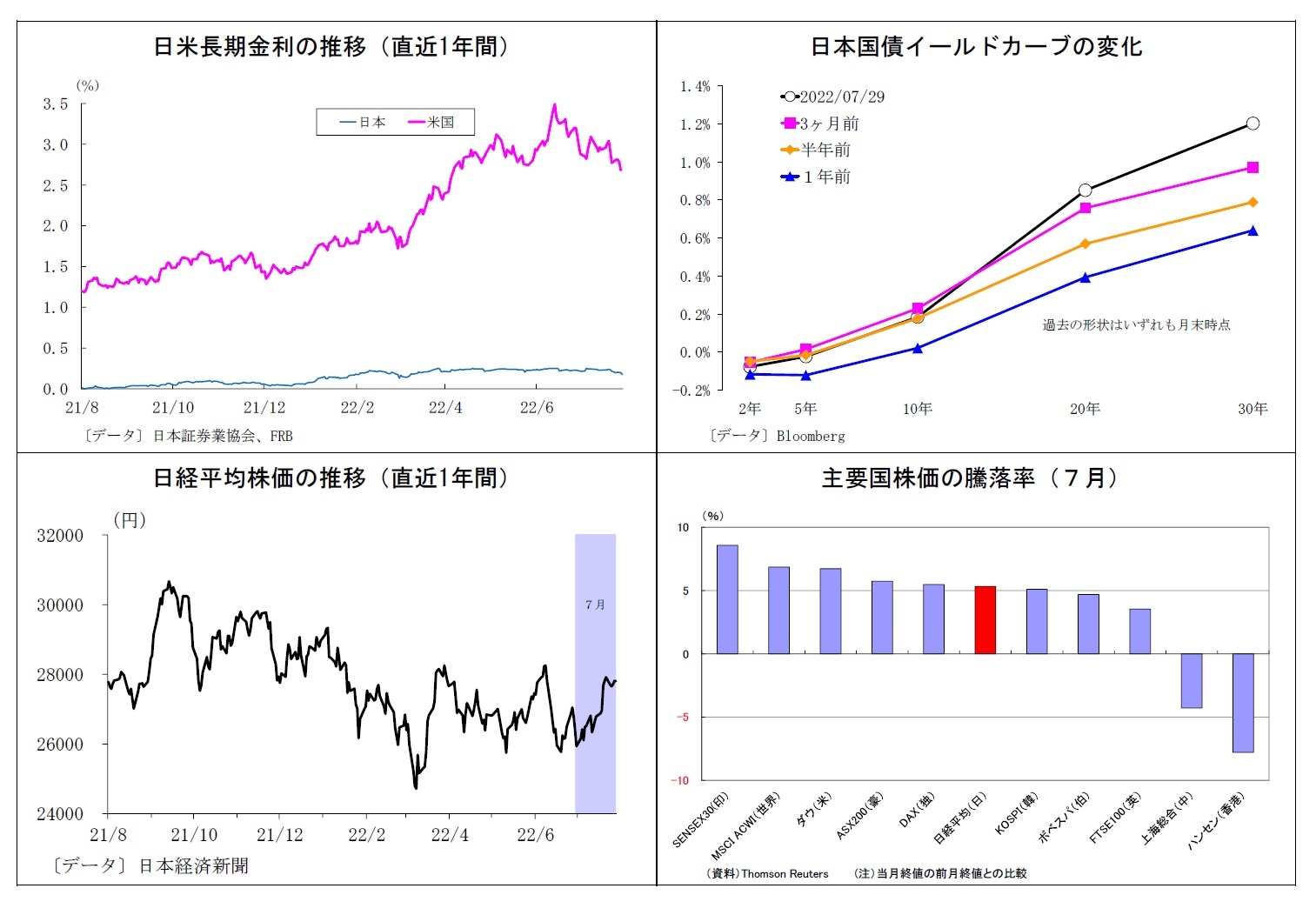

7月の動き(↘) 月初0.2%台前半でスタートし、月末は0.1%台後半に。

月初、欧米の利上げ積極化観測と景気減速懸念が交錯する形で0.2%台半ばでの膠着した推移に。その後は中国でのコロナ感染拡大や欧州のエネルギー不足懸念などから世界経済の減速懸念がやや強まり、13日に0.2%台前半へとやや低下。しばらく一進一退の展開となった後、ECBの大幅利上げに伴う域内景気懸念、欧米PMIの悪化を受けてさらに景気減速懸念が高まり、25日には0.2%付近へ低下。さらに、月末にかけてはパウエルFRB議長による利上げペース縮小の可能性への言及、2期連続のマイナスとなった米GDPを受けた米金利低下が波及し、0.1%台後半に低下した。

7月の動き(↘) 月初0.2%台前半でスタートし、月末は0.1%台後半に。

月初、欧米の利上げ積極化観測と景気減速懸念が交錯する形で0.2%台半ばでの膠着した推移に。その後は中国でのコロナ感染拡大や欧州のエネルギー不足懸念などから世界経済の減速懸念がやや強まり、13日に0.2%台前半へとやや低下。しばらく一進一退の展開となった後、ECBの大幅利上げに伴う域内景気懸念、欧米PMIの悪化を受けてさらに景気減速懸念が高まり、25日には0.2%付近へ低下。さらに、月末にかけてはパウエルFRB議長による利上げペース縮小の可能性への言及、2期連続のマイナスとなった米GDPを受けた米金利低下が波及し、0.1%台後半に低下した。

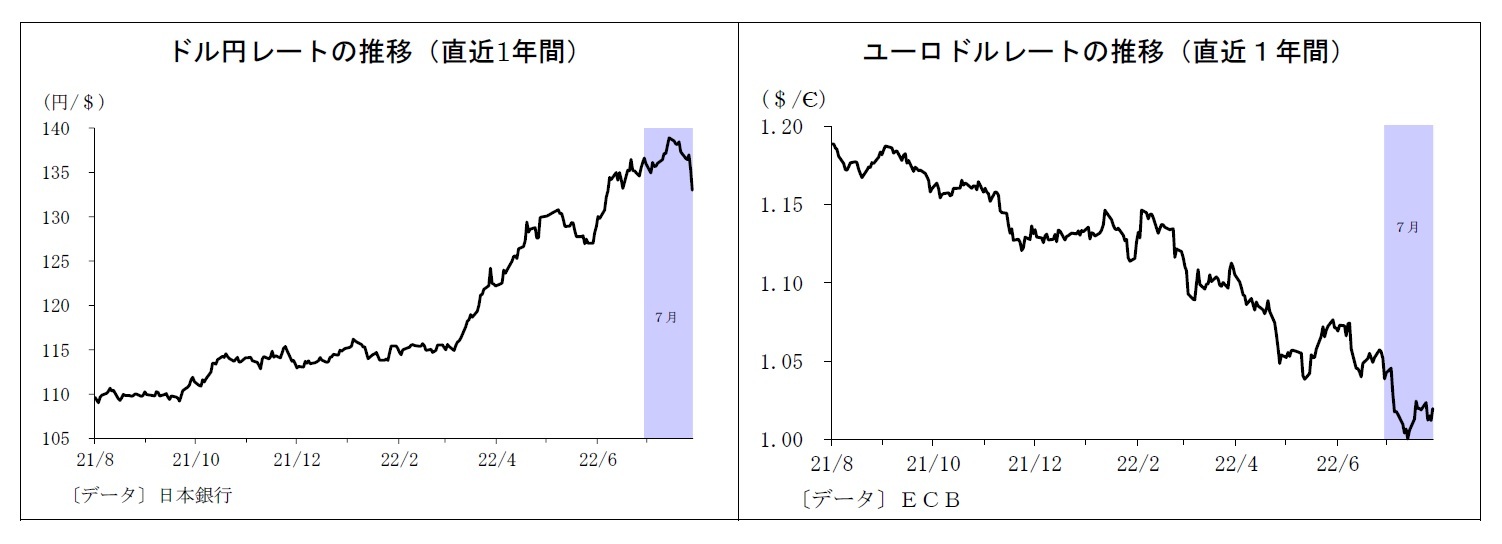

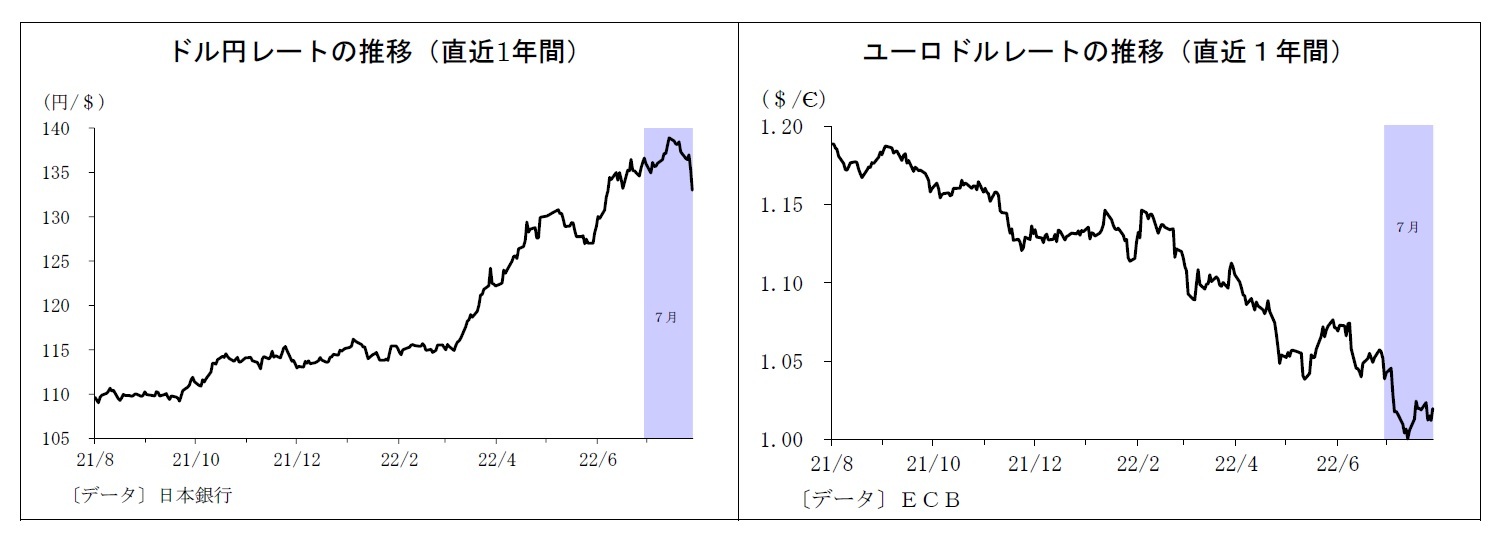

(ドル円レート)

7月の動き(↘) 月初136円近辺でスタートし、月末は133円近辺に。

月初、米国の利上げ積極化観測と景気減速懸念が交錯し、135円~136円での方向感の無い展開に。その後は堅調な米雇用統計結果やユーロ安ドル高の波及を受けてじり高となり、12日には137円台に。さらに米CPIの予想を上回る結果を受けて米利上げ加速観測が高まり、14日には一時139円台前半に達した。その後はFRB高官発言や米家計の期待インフレ率低下を受けて利上げ観測がやや後退し、ドルがじり安に。米経済指標の相次ぐ悪化を受けて、25日には136円台半ばに戻る。27日のFOMCでは通常の3倍に当たる0.75%の利上げが決まったが、パウエル議長が利上げペースの減速に言及したことでドルが下落。さらに翌日発表の米GDPが2期連続のマイナスになったことで米景気減速懸念が高まり、月末は133円近辺にまで低下した。

7月の動き(↘) 月初136円近辺でスタートし、月末は133円近辺に。

月初、米国の利上げ積極化観測と景気減速懸念が交錯し、135円~136円での方向感の無い展開に。その後は堅調な米雇用統計結果やユーロ安ドル高の波及を受けてじり高となり、12日には137円台に。さらに米CPIの予想を上回る結果を受けて米利上げ加速観測が高まり、14日には一時139円台前半に達した。その後はFRB高官発言や米家計の期待インフレ率低下を受けて利上げ観測がやや後退し、ドルがじり安に。米経済指標の相次ぐ悪化を受けて、25日には136円台半ばに戻る。27日のFOMCでは通常の3倍に当たる0.75%の利上げが決まったが、パウエル議長が利上げペースの減速に言及したことでドルが下落。さらに翌日発表の米GDPが2期連続のマイナスになったことで米景気減速懸念が高まり、月末は133円近辺にまで低下した。

(ユーロドルレート)

7月の動き(↘) 月初1.04ドル台前半でスタートし、月末は1.02ドル近辺に。

月初、ロシアから欧州へのガス供給減少懸念からユーロ売り地合いとなり、6日には1.01ドル台後半に。その後もロシア-欧州間のパイプライン停止を巡り、ユーロ安基調が続き、米CPI上振れを受けた13日には一時1ユーロ1ドル(パリティ)の節目を割り込んだ。月半ばには、米利上げ観測の後退やECB利上げ加速観測などからユーロがやや持ち直し、19日には1.02ドル台半ばを回復。その後も欧州のガス不足に対する懸念が燻ったほか、ECBの大幅利上げ決定に伴う欧州景気減速懸念もユーロの重荷になった。しかし、米経済指標悪化やFOMC結果を受けたドル安圧力が支えとなり、ユーロドルは横ばい圏で推移。月末も1.02ドル近辺で着地した。

7月の動き(↘) 月初1.04ドル台前半でスタートし、月末は1.02ドル近辺に。

月初、ロシアから欧州へのガス供給減少懸念からユーロ売り地合いとなり、6日には1.01ドル台後半に。その後もロシア-欧州間のパイプライン停止を巡り、ユーロ安基調が続き、米CPI上振れを受けた13日には一時1ユーロ1ドル(パリティ)の節目を割り込んだ。月半ばには、米利上げ観測の後退やECB利上げ加速観測などからユーロがやや持ち直し、19日には1.02ドル台半ばを回復。その後も欧州のガス不足に対する懸念が燻ったほか、ECBの大幅利上げ決定に伴う欧州景気減速懸念もユーロの重荷になった。しかし、米経済指標悪化やFOMC結果を受けたドル安圧力が支えとなり、ユーロドルは横ばい圏で推移。月末も1.02ドル近辺で着地した。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2022年08月05日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

上野 剛志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/22 | 高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号 | 上野 剛志 | 基礎研マンスリー |

| 2025/10/14 | 貸出・マネタリー統計(25年9月)~銀行貸出の伸びが4年半ぶりの4%台に、定期預金等はバブル期以来の高い伸びを記録 | 上野 剛志 | 経済・金融フラッシュ |

| 2025/10/06 | 円安が続く背景を改めて点検する~円相場の行方は? | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/10/01 | 日銀短観(9月調査)~トランプ関税の影響は依然限定的、利上げ路線をサポートするも、決め手にはならず | 上野 剛志 | Weekly エコノミスト・レター |

新着記事

-

2025年11月04日

数字の「26」に関わる各種の話題-26という数字で思い浮かべる例は少ないと思われるが- -

2025年11月04日

ユーロ圏消費者物価(25年10月)-2%目標に沿った推移が継続 -

2025年11月04日

米国個人年金販売額は2025年上半期も過去最高記録を更新-但し保有残高純増は別の課題- -

2025年11月04日

パワーカップル世帯の動向(2)家庭と働き方~DINKS・子育て・ポスト子育て、制度と夫婦協働が支える -

2025年11月04日

「ブルー寄付」という選択肢-個人の寄付が果たす、資金流入の突破口

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【円安が急反転、今後の行方はどうなるか?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

円安が急反転、今後の行方はどうなるか?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.