- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 世界経済 >

- IMF世界経済見通し-下振れリスク顕在化でさらに下方修正

IMF世界経済見通し-下振れリスク顕在化でさらに下方修正

経済研究部 主任研究員 高山 武士

文字サイズ

- 小

- 中

- 大

1.内容の概要:22年、23年ともに下方修正

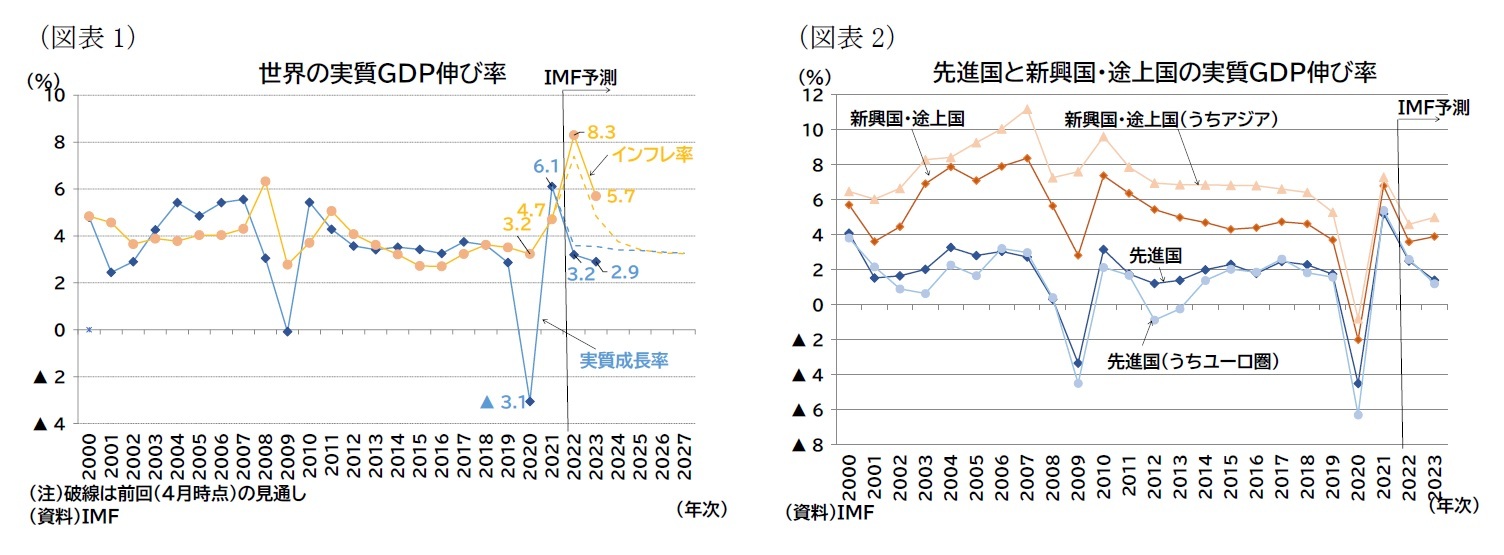

【世界の実質GDP伸び率(図表1)】

・2022年は前年比3.2%となる見通しで、4月時点の見通し(同3.6%)から下方修正

・2023年は前年比2.9%となる見通しで、4月時点の見通し(同3.6%)から下方修正

2.内容の詳細:米欧中の下方修正により、世界全体の成長率に陰り

世界経済成長率(ベースライン)は、22年も23年も下方修正(22年:3.6→3.2%、23年:3.6→2.9%)された。米欧中の成長率が下方修正されたことによる影響が大きく、寄与で見ると22年は米中によりそれぞれ0.2%ポイント程度、成長率が押し下げられており、23年は米国により0.2%ポイント程度、EUにより0.1%ポイント強、中国により0.1%ポイント弱、成長率が押し下げられていると見られる2。

なお、IMFは見通しにおける戦争の前提として、ロシアから欧州への天然ガスの供給削減がこれ以上行われないこと、長期的なインフレ期待が安定的に推移し続けること、インフレ抑制のための金融引き締めによって金融市場の混乱が生じないことなどを含めている3。

今回の見通しの下方修正は、この前提のもとで4月時点の見通しで言及した下振れリスクの多くが顕在化したことが要因になっていると指摘、具体的には、中国のゼロコロナ政策における行動制限と不動産部門の不振による景気減速、高インフレを受けた主要中央銀行の利上げ観測の高まりと金融環境の引き締まり、ウクライナにおける戦争の波及効果を挙げている。

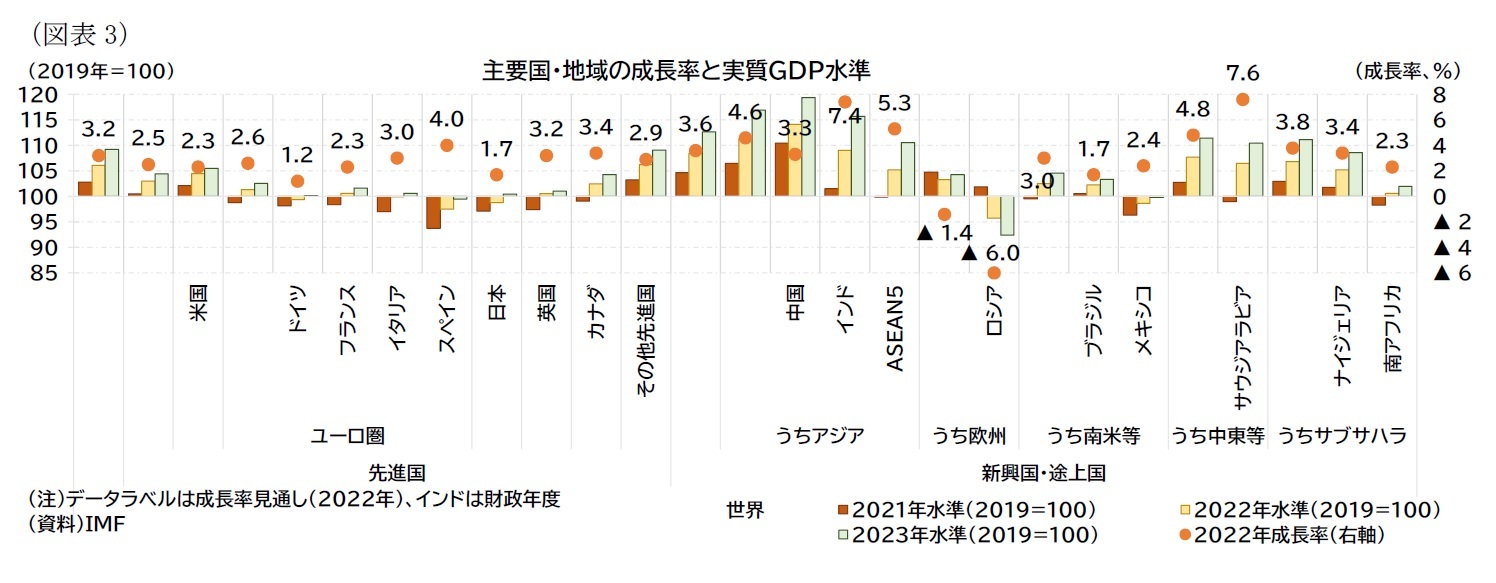

先進国では、米国(22年4.7→3.2%、23年2.3→0.5%)が購買力低下や利上げによる消費減速によって大幅に下方修正されたほか、ユーロ圏(22年2.8→2.6%、23年2.3→1.2%)や日本(22年2.4→1.7%、23年2.3→1.7%)も下方修正された。

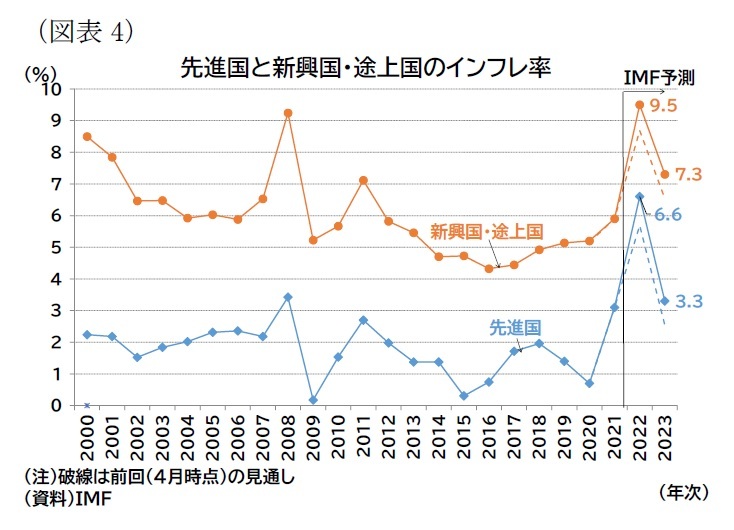

新興国・途上国では中国(22年4.4→3.3%、23年5.1→4.6%)やインド(22年8.2→7.4%、23年6.9→6.1%)の下方修正幅が大きい。一方、戦争当事者であるロシア(22年▲8.5→▲6.0%、23年▲2.3%→▲3.5%)は今年の成長率が上方修正されている。IMFはロシア経済について、輸出が予想よりも持ちこたえており、国内金融部門に対する制裁の影響が食い止められ、労働市場の悪化が予想を下回ったことで、内需が一定の底堅さを見せていると評価している。

なお、改訂見通しで公表している30か国を見ると、22年(度)は15か国が下方修正されており、上方修正は10か国、残りの5か国が横ばいだった。同じく23年(度)は24か国が下方修正、3か国が上昇修正、3か国が横ばいだった4。

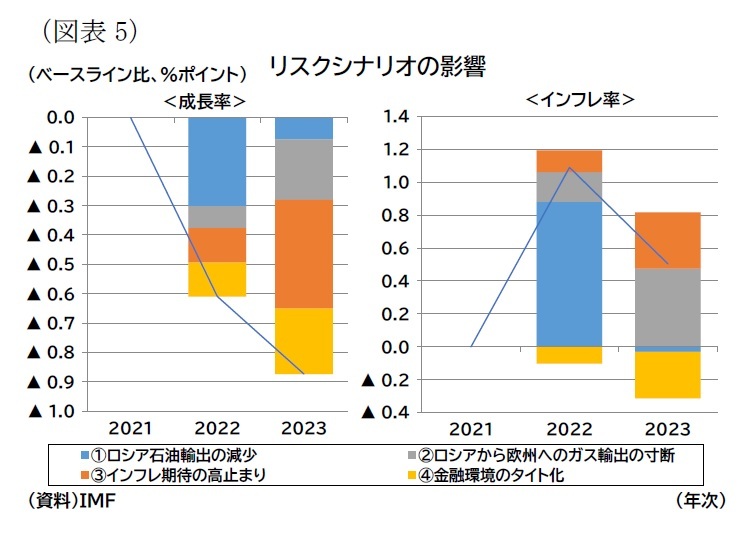

インフレ率の見通しは、食料・エネルギー価格の上昇や需給の不均衡長期化を反映して、世界全体(22年7.4→8.3%、23年4.8→5.7%)、先進国(22年5.7→6.6%、23年2.5→3.3%)、新興国・途上国(22年8.7→9.5%、23年6.5→7.3%)のいずれも大幅に上方修正されている(前掲図表1、図表4)。

インフレ率の見通しは、食料・エネルギー価格の上昇や需給の不均衡長期化を反映して、世界全体(22年7.4→8.3%、23年4.8→5.7%)、先進国(22年5.7→6.6%、23年2.5→3.3%)、新興国・途上国(22年8.7→9.5%、23年6.5→7.3%)のいずれも大幅に上方修正されている(前掲図表1、図表4)。また、IMFは見通しに対するリスクは圧倒的に(overwhelmingly)下方に傾いているとしており、具体的な要因として「戦争によるエネルギー価格のさらなる上昇」「物価上昇率の高止まり」「インフレ抑制にかかる予想以上の代価」「金融環境のタイト化と債務危機」「中国景気減速の長期化」「食料・エネルギー価格高騰による社会不安」「世界経済のさらなる分断化」を挙げており、特にインフレ関連のリスクが大きいと言える。

また、こうしたリスクを踏まえて、IMFは4つの悲観シナリオを用意している。

(1) 22年下半期以降、ロシアの石油輸出がベースライン比30%減少する

(2) ロシアから欧州へのガス輸出が22年末までにゼロになる

(3) インフレ期待が高止まりする

(4) 金融環境がタイト化し、債券のリスクプレミアム・タームプレミアムが上昇する

IMFはこれらのリスクが顕在化した場合、成長率は22年に2.6%、23年に2.0%になり、ベースライン比で22年0.6%ポイント、23年0.9%ポイント下振れすると試算している。また、物価はベースライン比で22年に約1.0%ポイント、23年に0.5%ポイント上振れるとしている(図表5)。こうした影響は、特に欧州で大きく、悲観シナリオにおいては、EUの成長率が23年でほぼゼロ成長となるとしている。

IMFはこれらのリスクが顕在化した場合、成長率は22年に2.6%、23年に2.0%になり、ベースライン比で22年0.6%ポイント、23年0.9%ポイント下振れすると試算している。また、物価はベースライン比で22年に約1.0%ポイント、23年に0.5%ポイント上振れるとしている(図表5)。こうした影響は、特に欧州で大きく、悲観シナリオにおいては、EUの成長率が23年でほぼゼロ成長となるとしている。1 同日に「減速する世界経済成長に立ち込める不透明で暗い見通し(Global Economic Growth Slows Amid Gloomy and More Uncertain Outlook)」との題名のブログも公表している。

2 寄与は筆者による簡易的な試算。また、上記脚注で言及したブログには各国・地域の寄与がグラフ化されたものが代替シナリオの寄与とともに記載されている。

3 ロシアの国営ガス会社ガスプロムは25日に「ノルド・ストリーム1」からのガス供給量をさらに削減(これまで平時の4割水準だったが、これを2割の水準まで削減)することを公表している。

4 22年(度)および23年(度)のいずれも上方修正もしくは横ばいだった国はサウジアラビア(22年7.6→7.6%、23年3.6→3.7%)、南アフリカ(22年1.9→2.3%、23年1.4→1.4%)、トルコ(22年2.7→4.0%、23年3.0→3.5%)の3か国だった。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2022年08月01日「経済・金融フラッシュ」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1818

- 【職歴】

2006年 日本生命保険相互会社入社(資金証券部)

2009年 日本経済研究センターへ派遣

2010年 米国カンファレンスボードへ派遣

2011年 ニッセイ基礎研究所(アジア・新興国経済担当)

2014年 同、米国経済担当

2014年 日本生命保険相互会社(証券管理部)

2020年 ニッセイ基礎研究所

2023年より現職

・SBIR(Small Business Innovation Research)制度に係る内閣府スタートアップ

アドバイザー(2024年4月~)

【加入団体等】

・日本証券アナリスト協会 検定会員

高山 武士のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/15 | IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/15 | 英国雇用関連統計(25年9月)-週平均賃金は前年比5.0%まで再び上昇 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/14 | ロシアの物価状況(25年9月)-低下が続くが、足もとインフレ圧力の強まりも | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/03 | ユーロ圏失業率(2025年8月)-失業率は6.3%で低水準だがやや悪化 | 高山 武士 | 経済・金融フラッシュ |

新着記事

-

2025年10月28日

今週のレポート・コラムまとめ【10/21-10/27発行分】 -

2025年10月27日

秋の夜長に市民と経済の主食を考える-農業と電力はこれからも日本の食欲を満たせるのか -

2025年10月27日

大学卒女性の働き方別生涯賃金の推計(令和6年調査より)-正社員で2人出産・育休・時短で2億円超 -

2025年10月27日

なぜ味噌汁は動くのか -

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【IMF世界経済見通し-下振れリスク顕在化でさらに下方修正】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

IMF世界経済見通し-下振れリスク顕在化でさらに下方修正のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.