- シンクタンクならニッセイ基礎研究所 >

- 暮らし >

- 消費者行動 >

- 物価高と消費者の暮らし向き-子育て世帯で徹底的に支出減、安価な製品への乗り換えも

2022年07月15日

文字サイズ

- 小

- 中

- 大

1――はじめに~消費者物価は2%台へ、1年後も物価上昇と考える消費者は9割超、+5%以上は6割

先の参院選の最大の争点が物価高対策であったように、エネルギー価格の上昇や原材料高、円安の進行によって消費者物価は上昇し続けている(図表1)。今年4月以降、生鮮食品を除く総合指数は携帯電話通信料の政策的な引き下げ効果が薄れたことで2%台にのぼっている。2%台は消費税率の引き上げ時を除けば2008年9月以来およそ13年半ぶりである。

また、消費者物価指数を構成する10大費目の状況を見ると、寄与度の大きな光熱・水道は前年同月比14.4%、生鮮食品を除く食料は同2.7%を示すなど、生活必需性の高い費目で上昇が目立ち、家計への負担が増している(図表2)。なお、足元で加速する消費者物価上昇の主要因は、エネルギー価格の上昇から食料品へと移りつつある1。

また、消費者物価指数を構成する10大費目の状況を見ると、寄与度の大きな光熱・水道は前年同月比14.4%、生鮮食品を除く食料は同2.7%を示すなど、生活必需性の高い費目で上昇が目立ち、家計への負担が増している(図表2)。なお、足元で加速する消費者物価上昇の主要因は、エネルギー価格の上昇から食料品へと移りつつある1。

ニッセイ基礎研究所では、消費者物価上昇率(生鮮食品を除く総合)は、携帯電話通信料の値下げ効果が一巡する2022年度秋頃には2%台半ばまで上昇し(2022年10-12月期:2.4%)、その後、原材料価格の上昇による食料品や日用品への価格転嫁の状況が落ち着いた2023年度下期にはゼロ%台後半へ低下するとの見通しを出している2。

一方、消費者側の意識を見ると、内閣府「消費動向調査」によれば、2022年6月では二人以上世帯で1年後に物価が上昇するとの回答は実に94.2%を占める。また、現在より5%以上上昇するとの回答は60.9%を占め、消費者の物価高への懸念は非常に強い。

また、この2年半あまりの新型コロナ禍の打撃は雇用環境に未だ色濃く残っている。完全失業率は雇用調整助成金の効果等によって、2020年1月以降で最も高い時期でも3%程度に抑えられているが(2020年10月3.1%)、コロナ禍の影響を大きく受けた宿泊・飲食サービス業の雇用者(2019年365万人→2021年319万人で▲46万人)や非正規雇用者(同2,173万人→同2,075万人で▲98万人)等が減少した状況は、月次で見ても足元でコロナ禍前の水準に戻っていない(総務省「労働力調査」)。

このような中、消費者はコロナ禍前と比べた現在、あるいは今後の暮らし向きをどのように捉え、日頃の消費行動では、どのような対策をしているのだろうか。本稿ではニッセイ基礎研究所「第9回新型コロナによる暮らしの変化に関する調査3」のデータを用いて、消費者の状況を捉えていく。

1 斎藤太郎「消費者物価(全国22年5月)-コアCPI上昇率は、秋頃には2%台半ばへ」、ニッセイ基礎研究所、経済・金融フラッシュ(2022/6/24)

2 斎藤太郎「2022・2023年度経済見通し-22年1-3月期GDP2次速報後改定」、ニッセイ基礎研究所、Weeklyエコノミスト・レター(2022/6/8)

3 調査時期は2022年6月22日~28日、調査対象は全国に住む20~74歳、インターネット調査、株式会社マクロミルのモニターを利用、有効回答2,585。

一方、消費者側の意識を見ると、内閣府「消費動向調査」によれば、2022年6月では二人以上世帯で1年後に物価が上昇するとの回答は実に94.2%を占める。また、現在より5%以上上昇するとの回答は60.9%を占め、消費者の物価高への懸念は非常に強い。

また、この2年半あまりの新型コロナ禍の打撃は雇用環境に未だ色濃く残っている。完全失業率は雇用調整助成金の効果等によって、2020年1月以降で最も高い時期でも3%程度に抑えられているが(2020年10月3.1%)、コロナ禍の影響を大きく受けた宿泊・飲食サービス業の雇用者(2019年365万人→2021年319万人で▲46万人)や非正規雇用者(同2,173万人→同2,075万人で▲98万人)等が減少した状況は、月次で見ても足元でコロナ禍前の水準に戻っていない(総務省「労働力調査」)。

このような中、消費者はコロナ禍前と比べた現在、あるいは今後の暮らし向きをどのように捉え、日頃の消費行動では、どのような対策をしているのだろうか。本稿ではニッセイ基礎研究所「第9回新型コロナによる暮らしの変化に関する調査3」のデータを用いて、消費者の状況を捉えていく。

1 斎藤太郎「消費者物価(全国22年5月)-コアCPI上昇率は、秋頃には2%台半ばへ」、ニッセイ基礎研究所、経済・金融フラッシュ(2022/6/24)

2 斎藤太郎「2022・2023年度経済見通し-22年1-3月期GDP2次速報後改定」、ニッセイ基礎研究所、Weeklyエコノミスト・レター(2022/6/8)

3 調査時期は2022年6月22日~28日、調査対象は全国に住む20~74歳、インターネット調査、株式会社マクロミルのモニターを利用、有効回答2,585。

2――暮らし向き~コロナ禍前より悪化、1年後はシニアで悪化・若者でやや改善だが従来からの特徴

1|全体の状況~コロナ禍前より悪化、1年後は現在とあまり変わらないが先行き不透明感も

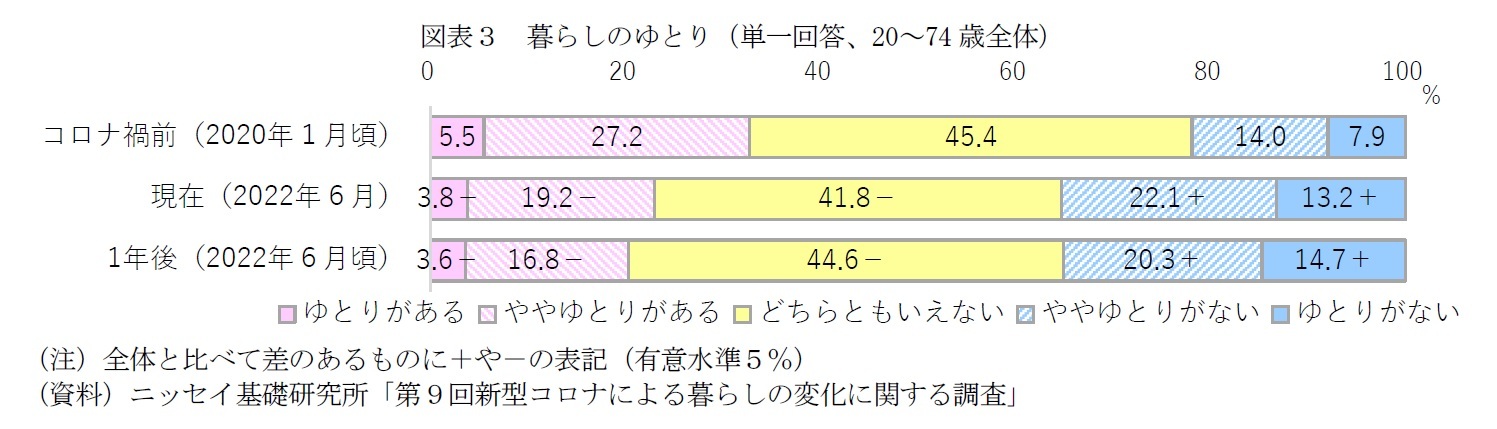

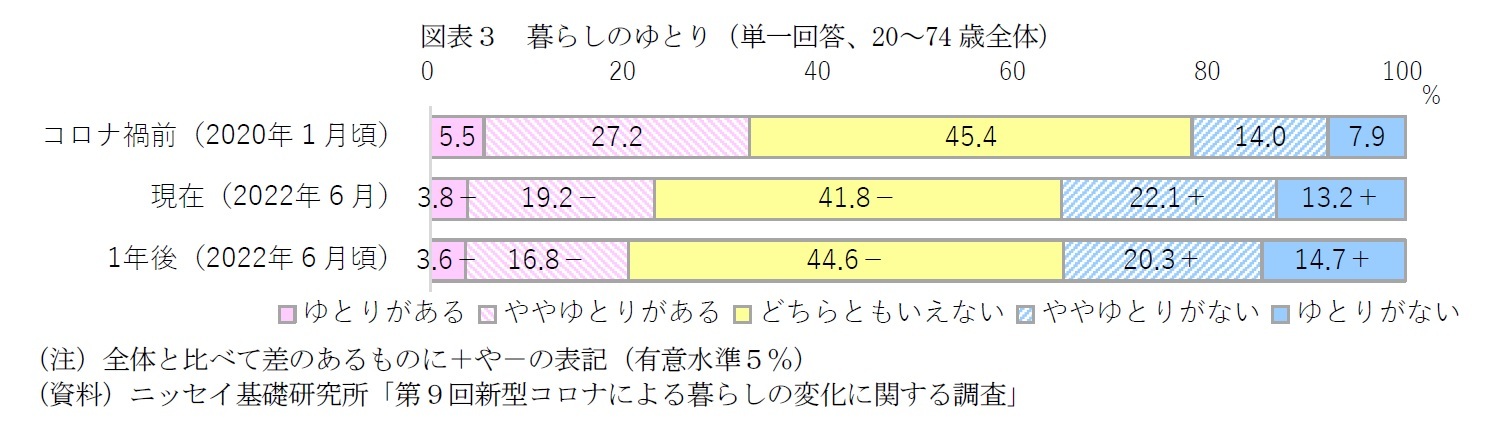

調査では、コロナ禍前(2020年1月頃)と現在(2022年6月)、1年後(2023年6月頃)の3時点についての暮らし向きをたずねている。

まず、20~74歳全体で見ると、ゆとりがある層(「ゆとりがある」+「ややゆとりがある」)は、コロナ禍前(32.7%)>現在(23.0%、コロナ禍前より▲9.7%pt)>1年後(20.4%、同▲12.3%pt)の順に多く、現在と1年後はコロナ禍前をそれぞれ約1割下回る(図表3)。一方、ゆとりがない層(「ゆとりがない」+「ややゆとりがない」)はコロナ禍前(21.9%)より現在(35.3%、コロナ禍前より+13.4%pt)や1年後(35.0%、同+13.1%pt)の方が多く、コロナ禍前をそれぞれ約1割上回る。

つまり、コロナ禍を経て消費者の暮らし向きは悪化しており、今後については現在とあまり変わらないものの、ゆとりがある層の代わりに「どちらともいえない」層がやや増えていることから、先行きに不透明さを感じる消費者も一部存在するようだ。

調査では、コロナ禍前(2020年1月頃)と現在(2022年6月)、1年後(2023年6月頃)の3時点についての暮らし向きをたずねている。

まず、20~74歳全体で見ると、ゆとりがある層(「ゆとりがある」+「ややゆとりがある」)は、コロナ禍前(32.7%)>現在(23.0%、コロナ禍前より▲9.7%pt)>1年後(20.4%、同▲12.3%pt)の順に多く、現在と1年後はコロナ禍前をそれぞれ約1割下回る(図表3)。一方、ゆとりがない層(「ゆとりがない」+「ややゆとりがない」)はコロナ禍前(21.9%)より現在(35.3%、コロナ禍前より+13.4%pt)や1年後(35.0%、同+13.1%pt)の方が多く、コロナ禍前をそれぞれ約1割上回る。

つまり、コロナ禍を経て消費者の暮らし向きは悪化しており、今後については現在とあまり変わらないものの、ゆとりがある層の代わりに「どちらともいえない」層がやや増えていることから、先行きに不透明さを感じる消費者も一部存在するようだ。

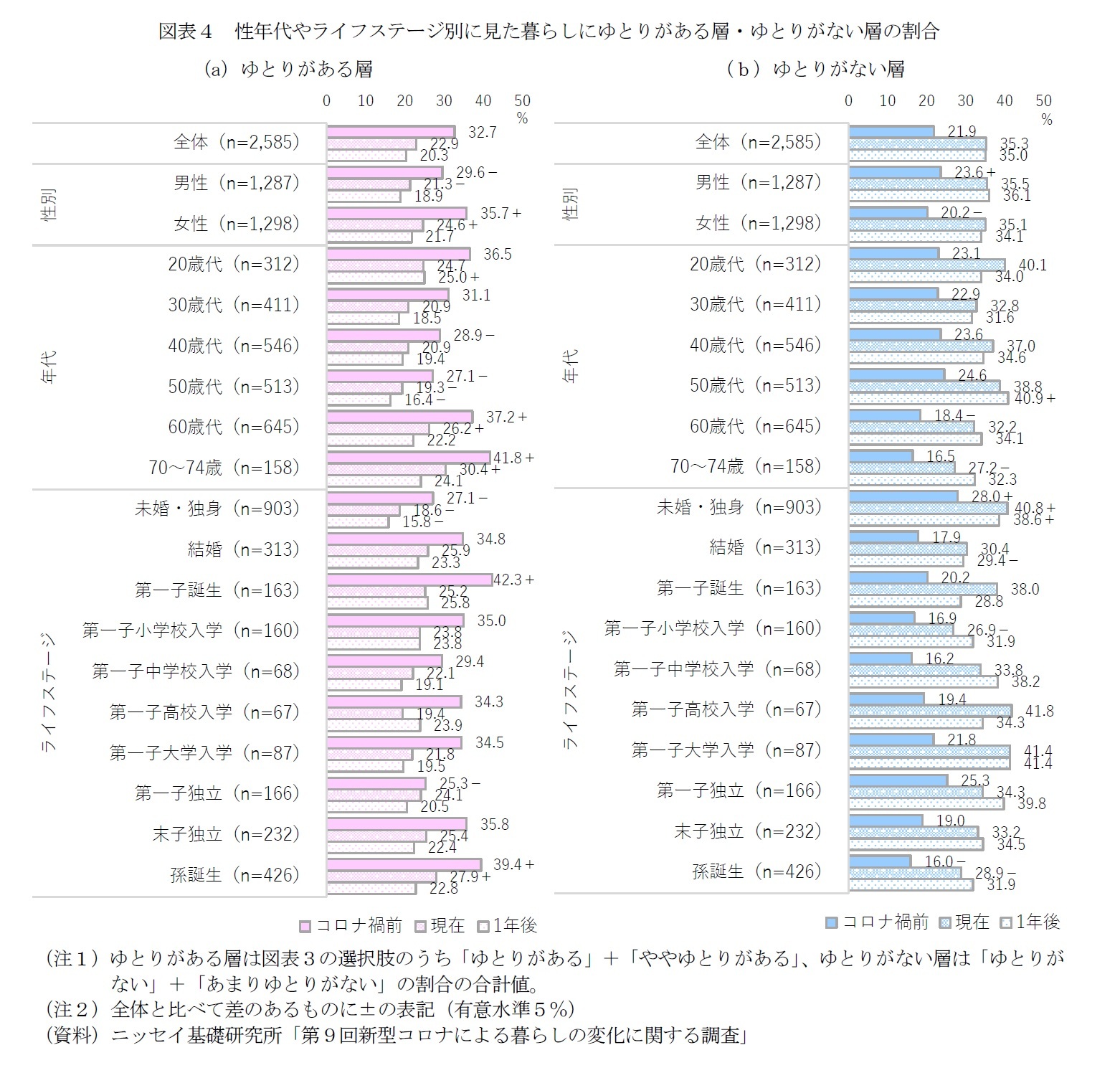

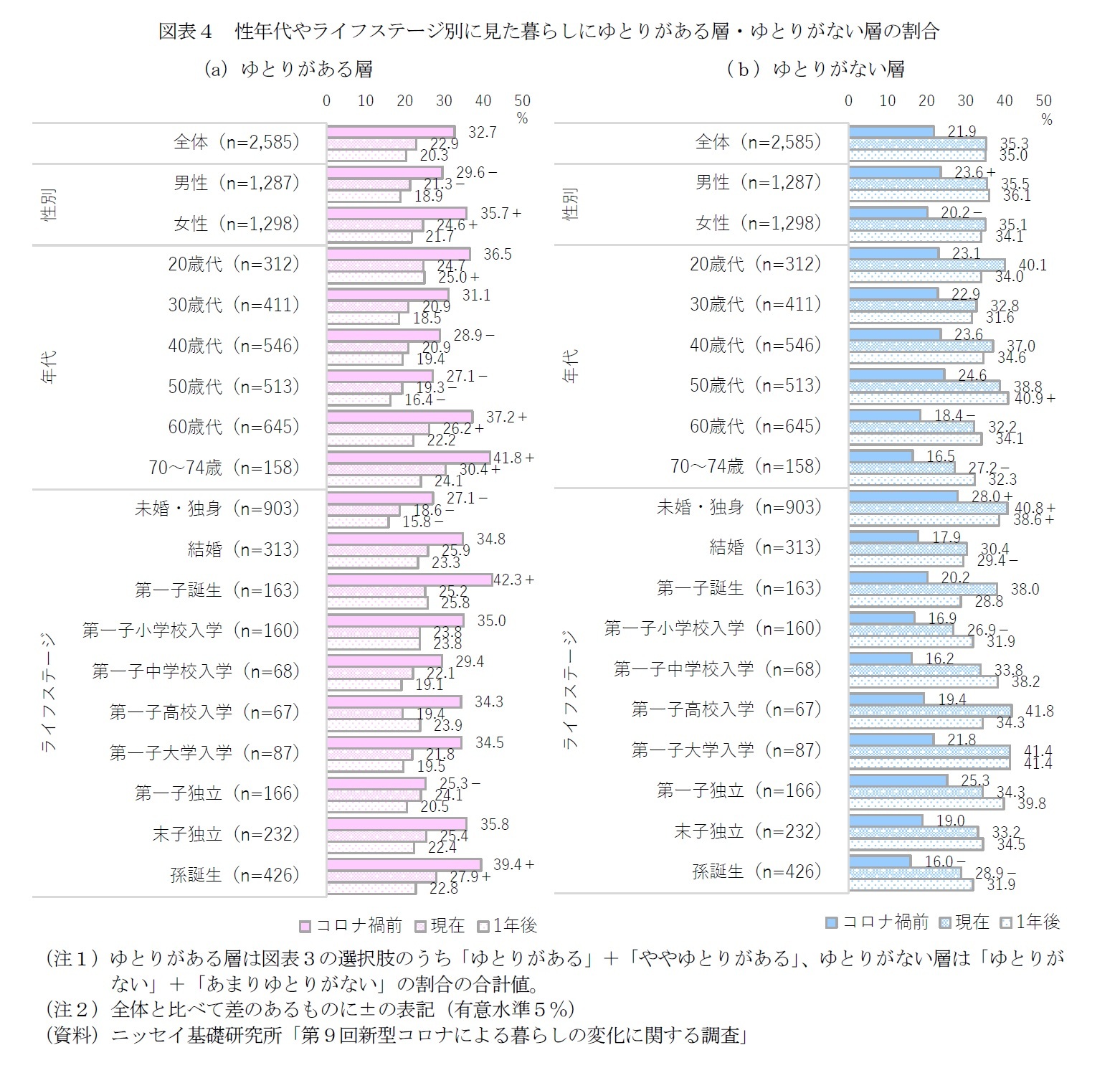

2|性年代やライフステージ別の状況~1年後はシニアで悪化、若者でやや改善だが従来からの特徴

性年代やライフステージ別に見ても、全体と同様、いずれもコロナ禍前と比べて現在や1年後ではゆとりがある層が減る一方、ゆとりがない層が増えており、暮らし向きは悪化している(図表4)。ただし、現在と比べた1年後の見通しについては属性による違いが見られる。

70~74歳などの高年齢層や子どもが独立した世代では、現在と比べて1年後では、ゆとりがない層は増えており、シニア層では今後について悲観的な見方がやや強い様子がうかがえる。一方、20歳代などの比較的若い年代や第一子誕生、第一子高校入学などでは、ゆとりがない層は減る一方、ゆとりがある層はわずかに増えており、現在より暮らし向きは改善されるとの見方がやや強い。

性年代やライフステージ別に見ても、全体と同様、いずれもコロナ禍前と比べて現在や1年後ではゆとりがある層が減る一方、ゆとりがない層が増えており、暮らし向きは悪化している(図表4)。ただし、現在と比べた1年後の見通しについては属性による違いが見られる。

70~74歳などの高年齢層や子どもが独立した世代では、現在と比べて1年後では、ゆとりがない層は増えており、シニア層では今後について悲観的な見方がやや強い様子がうかがえる。一方、20歳代などの比較的若い年代や第一子誕生、第一子高校入学などでは、ゆとりがない層は減る一方、ゆとりがある層はわずかに増えており、現在より暮らし向きは改善されるとの見方がやや強い。

なお、内閣府「消費動向調査」にて、毎月、今後半年間の世帯の暮らし向きの予想(良くなるか、悪くなるか)をたずねた結果を見ると、調査時点によらず、世帯主の年齢が高いほど悪くなるとの回答が多い傾向があり、当調査の傾向と一致する。つまり、社会情勢によらず従来から、将来については、これから先の人生が長い若者ほど楽観的に、人生が終盤に入っているシニア層ほど悲観的に、あるいは慎重に捉える傾向があると見られる。

当調査の結果に戻ると、現在の時点において、ゆとりがある層は、性別には男性(21.3%)より女性(24.6%、男性より+3.3%pt)でやや多く、年代別には50歳代(19.3%)を底にシニア層(70~74歳30.4%)や20歳代(24.7%)で多い。また、ライフステージ別には未婚・独身(18.6%)で少ないほか、結婚以降では第一子高校入学(19.4%)を底に孫誕生(27.9%)や結婚(25.9%)で多い。つまり、子どものいない夫婦や子育てが終了したシニア層では暮らし向きにゆとりがある一方、教育費などの出費のかさむ子育て世帯ではゆとりがない傾向がある。

なお、ゆとりがない層については、ゆとりがある層で見た結果と、おおむね逆の傾向を示すが、20歳代では、ゆとりがない層も比較的多い(40.1%で全体より+4.8%pt)。20歳代のゆとりがない層は同年代と比べてライフステージで結婚が少なく第一子誕生が多い、職業では正規雇用者が少なく専業主婦が多い、世帯年収が少ないなど、子育て世帯が多いが経済的にはやや不安定な傾向がある(データの詳細は省略)。

当調査の結果に戻ると、現在の時点において、ゆとりがある層は、性別には男性(21.3%)より女性(24.6%、男性より+3.3%pt)でやや多く、年代別には50歳代(19.3%)を底にシニア層(70~74歳30.4%)や20歳代(24.7%)で多い。また、ライフステージ別には未婚・独身(18.6%)で少ないほか、結婚以降では第一子高校入学(19.4%)を底に孫誕生(27.9%)や結婚(25.9%)で多い。つまり、子どものいない夫婦や子育てが終了したシニア層では暮らし向きにゆとりがある一方、教育費などの出費のかさむ子育て世帯ではゆとりがない傾向がある。

なお、ゆとりがない層については、ゆとりがある層で見た結果と、おおむね逆の傾向を示すが、20歳代では、ゆとりがない層も比較的多い(40.1%で全体より+4.8%pt)。20歳代のゆとりがない層は同年代と比べてライフステージで結婚が少なく第一子誕生が多い、職業では正規雇用者が少なく専業主婦が多い、世帯年収が少ないなど、子育て世帯が多いが経済的にはやや不安定な傾向がある(データの詳細は省略)。

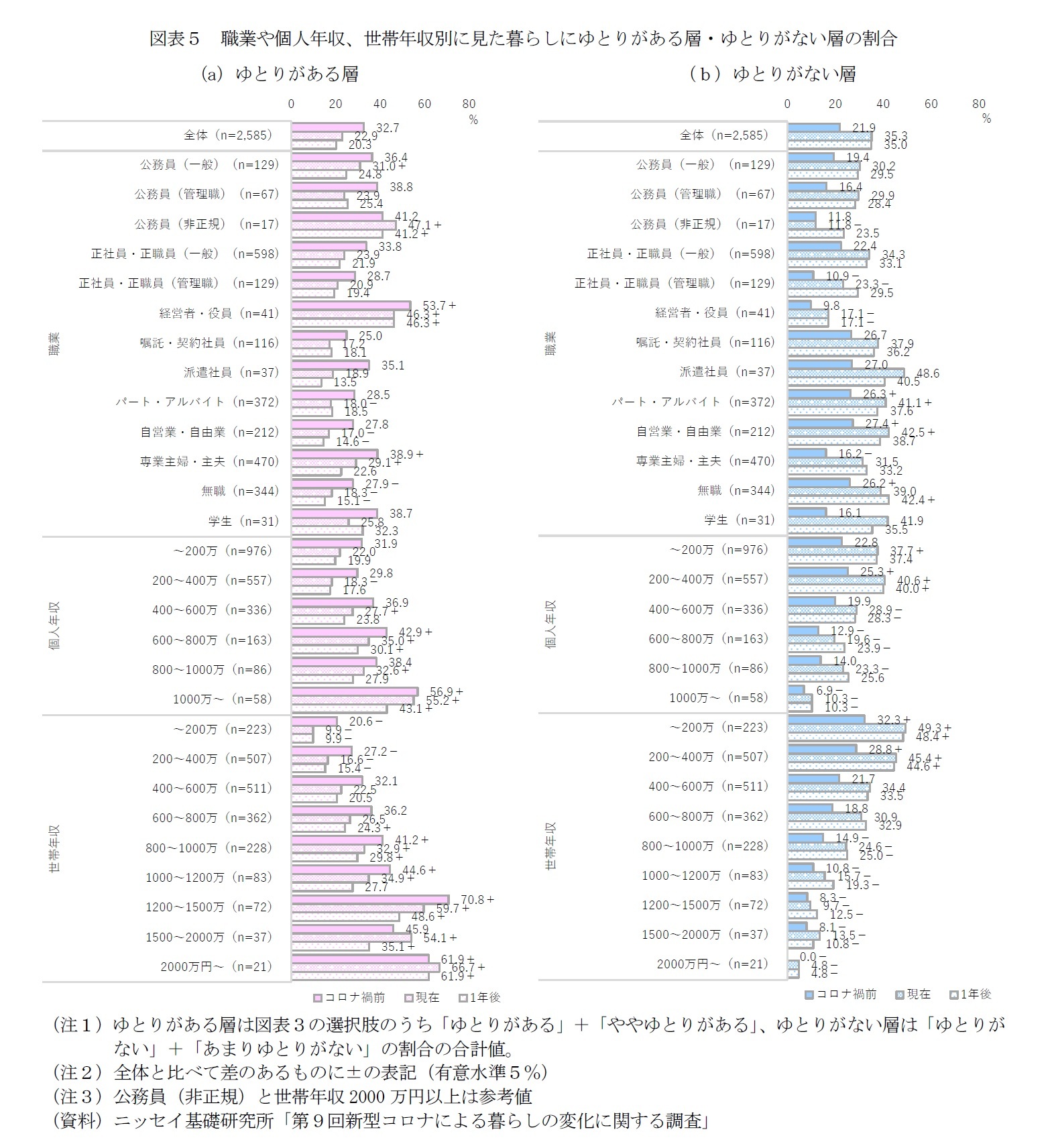

3|職業や個人年収、世帯年収別の状況~高年収層もコロナ禍前より悪化傾向だが半数以上はゆとりあり

同様に職業や個人年収、世帯年収別に見ても、いずれもコロナ禍前と比べて現在や1年後ではゆとりがある層が減る一方、ゆとりがない層が増えており、全体的に暮らし向きは悪化している傾向が見て取れる(図表5)。ただし、性年代別の結果と同様、現在と1年後については属性による違いがある。

正社員・正職員(管理職)や無職、個人年収600~800万円未満、世帯年収1,000~1,200万円未満などでは、現在と比べて1年後では、ゆとりがない層は増えており、悲観的な見方がやや強い様子がうかがえる。一方、派遣社員や学生などでは、ゆとりがない層は減っている。また、学生ではゆとりがある層が増えており、現在より暮らし向きは改善されるとの見方がやや強いようだ。なお、無職(60歳以上が56.7%)と学生(20歳代が93.8%)の傾向は、前項にてシニア層で悲観的、若者で改善傾向がやや強かったことと一致する。

ただし、職業や年収などの経済的な属性は暮らし向きと密接に関係するため、性年代やライフステージ別で見た結果以上に、ゆとりがある層やゆとりがない層の割合は属性による差が大きい。

全体と比べて、ゆとりがある層は職業別には経営者・役員や公務員、専業主婦・主夫などで多く、個人年収や世帯年収別には、おおむね高年収であるほど多い。また、個人年収と比べて世帯年収の方が、ゆとりがある層の割合の差がひらく。現在の時点において、ゆとりがある層は、個人年収200万円未満(22.0%)と比べて1,000万円以上(55.2%で+33.2%pt)では2倍を上回り、世帯年収200万円未満(9.9%)と比べて2,000万円以上(66.7%で+56.8%)では6倍を上回り、暮らし向きのゆとりには個人年収より世帯年収の影響の方が大きい。

一方、ゆとりがない層が多いのは、職業別には自営業・自由業やパート・アルバイト、無職であり、個人年収や世帯年収別には、おおむね低年収であるほど多い。

同様に職業や個人年収、世帯年収別に見ても、いずれもコロナ禍前と比べて現在や1年後ではゆとりがある層が減る一方、ゆとりがない層が増えており、全体的に暮らし向きは悪化している傾向が見て取れる(図表5)。ただし、性年代別の結果と同様、現在と1年後については属性による違いがある。

正社員・正職員(管理職)や無職、個人年収600~800万円未満、世帯年収1,000~1,200万円未満などでは、現在と比べて1年後では、ゆとりがない層は増えており、悲観的な見方がやや強い様子がうかがえる。一方、派遣社員や学生などでは、ゆとりがない層は減っている。また、学生ではゆとりがある層が増えており、現在より暮らし向きは改善されるとの見方がやや強いようだ。なお、無職(60歳以上が56.7%)と学生(20歳代が93.8%)の傾向は、前項にてシニア層で悲観的、若者で改善傾向がやや強かったことと一致する。

ただし、職業や年収などの経済的な属性は暮らし向きと密接に関係するため、性年代やライフステージ別で見た結果以上に、ゆとりがある層やゆとりがない層の割合は属性による差が大きい。

全体と比べて、ゆとりがある層は職業別には経営者・役員や公務員、専業主婦・主夫などで多く、個人年収や世帯年収別には、おおむね高年収であるほど多い。また、個人年収と比べて世帯年収の方が、ゆとりがある層の割合の差がひらく。現在の時点において、ゆとりがある層は、個人年収200万円未満(22.0%)と比べて1,000万円以上(55.2%で+33.2%pt)では2倍を上回り、世帯年収200万円未満(9.9%)と比べて2,000万円以上(66.7%で+56.8%)では6倍を上回り、暮らし向きのゆとりには個人年収より世帯年収の影響の方が大きい。

一方、ゆとりがない層が多いのは、職業別には自営業・自由業やパート・アルバイト、無職であり、個人年収や世帯年収別には、おおむね低年収であるほど多い。

(2022年07月15日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1878

経歴

- プロフィール

【職歴】

2001年 株式会社エヌ・ティ・ティ・ドコモ入社

2007年 独立行政法人日本学術振興会特別研究員(統計科学)採用

2010年 ニッセイ基礎研究所 生活研究部門

2021年7月より現職

・内閣府「統計委員会」専門委員(2013年~2015年)

・総務省「速報性のある包括的な消費関連指標の在り方に関する研究会」委員(2016~2017年)

・東京都「東京都監理団体経営目標評価制度に係る評価委員会」委員(2017年~2021年)

・東京都「東京都立図書館協議会」委員(2019年~2023年)

・総務省「統計委員会」臨時委員(2019年~2023年)

・経済産業省「産業構造審議会」臨時委員(2022年~)

・総務省「統計委員会」委員(2023年~)

【加入団体等】

日本マーケティング・サイエンス学会、日本消費者行動研究学会、

生命保険経営学会、日本行動計量学会、Psychometric Society

久我 尚子のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/27 | 大学卒女性の働き方別生涯賃金の推計(令和6年調査より)-正社員で2人出産・育休・時短で2億円超 | 久我 尚子 | 基礎研レポート |

| 2025/10/23 | パワーカップルと小学校受験-データで読み解く暮らしの風景 | 久我 尚子 | 研究員の眼 |

| 2025/10/21 | インバウンド消費の動向(2025年7-9月期)-量から質へ、消費構造の転換期 | 久我 尚子 | 基礎研レポート |

| 2025/10/20 | 家計消費の動向(単身世帯:~2025年8月)-外食抑制と娯楽維持、単身世帯でも「メリハリ消費」の傾向 | 久我 尚子 | 基礎研レポート |

新着記事

-

2025年10月28日

試練の5年に踏み出す中国(前編)-「第15次五カ年計画」の5年間は、どのような5年か -

2025年10月28日

地域医療連携推進法人の現状と今後を考える-「連携以上、統合未満」で協力する形態、その将来像は? -

2025年10月28日

東宝の自己株式取得-公開買付による取得 -

2025年10月28日

今週のレポート・コラムまとめ【10/21-10/27発行分】 -

2025年10月27日

大学卒女性の働き方別生涯賃金の推計(令和6年調査より)-正社員で2人出産・育休・時短で2億円超

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【物価高と消費者の暮らし向き-子育て世帯で徹底的に支出減、安価な製品への乗り換えも】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

物価高と消費者の暮らし向き-子育て世帯で徹底的に支出減、安価な製品への乗り換えものレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.