新着記事をお届け!

老後のための資産形成で、いつどのようにリスクを落としたら良いのか?-DC、つみたてNISAの終わり方、ターゲットデート型とは何か | ニッセイ基礎研究所

- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- 資産形成 >

- 老後のための資産形成で、いつどのようにリスクを落としたら良いのか?-DC、つみたてNISAの終わり方、ターゲットデート型とは何か

老後のための資産形成で、いつどのようにリスクを落としたら良いのか?-DC、つみたてNISAの終わり方、ターゲットデート型とは何か

金融研究部 熊 紫云

文字サイズ

- 小

- 中

- 大

1――はじめに

老後のための資産形成では、残された投資期間が長い若い人は積極的にリターンを狙うべきである。外国株式型など中長期的リターンが高いと言われる資産に投資する運用商品(以下、株型商品)を長期保有すると、実際、最終的な運用成果が良い傾向があることについては、以前執筆したレポート2(以下、前レポート)で示した通りである。

どの運用商品にどのぐらい投資するかを決めるのは重要であるが、将来的には、いつどのように運用商品を売却するかも極めて重要である。なぜなら、長期・積立投資の場合、最終的な運用成果が売却タイミングに大きく依存するからである。株型商品は価格変動が激しいが、長期・積立投資の場合、購入が長期に渡って分散されているので、個々の購入タイミングの影響は限定的である。しかし、一度に売却すると、売却タイミングは分散されないので、売却タイミングの影響が極めて大きくなる。

コロナ・ショック以降、外国株式市場は大きく上昇したが、将来も上がり続けるとは限らない。株価が低い時期の売却は避けるべきなので、株価の回復を待って売却するべきだが、回復までに相当な時間がかかるかもしれない。資金的に余裕がなく回復を待っていられない場合は、そのままの低い時価で売却せざるを得ない。退職直前にリーマン・ショックのような誰も予測できない株価暴落が生じると、老後のために長年積み上げてきた資産が大きく毀損し、老後資金計画に支障をきたすかもしれない。

本レポートでは、前レポートで取り上げた単一指数型、バランス型だけでなく、ターゲットデート型も比較対象として加え、過去を遡って投資期間の違いによる投資結果に与える影響について明らかにしたい。投資期間を25年間とし、毎月前月末に2万円ずつ上述の商品を購入し、投資終了時である25年後の月末に全額を売却し、その時価残高をもって、投資結果を評価する。投資期間の違いによって投資終了時の時価残高がどれくらい異なるのかを確認する。

1 https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603/01.pdf

2 基礎研レポート「確定拠出年金では何に投資したら良いのか?-外国株式型、国内株式型、バランス型、外国債券型と国内債券型でパフォーマンスを比較してみた」https://www.nli-research.co.jp/report/detail/id=70490?site=nli

2――過去のデータから、たった数か月の違いで時価残高が大きく異なることが分かる

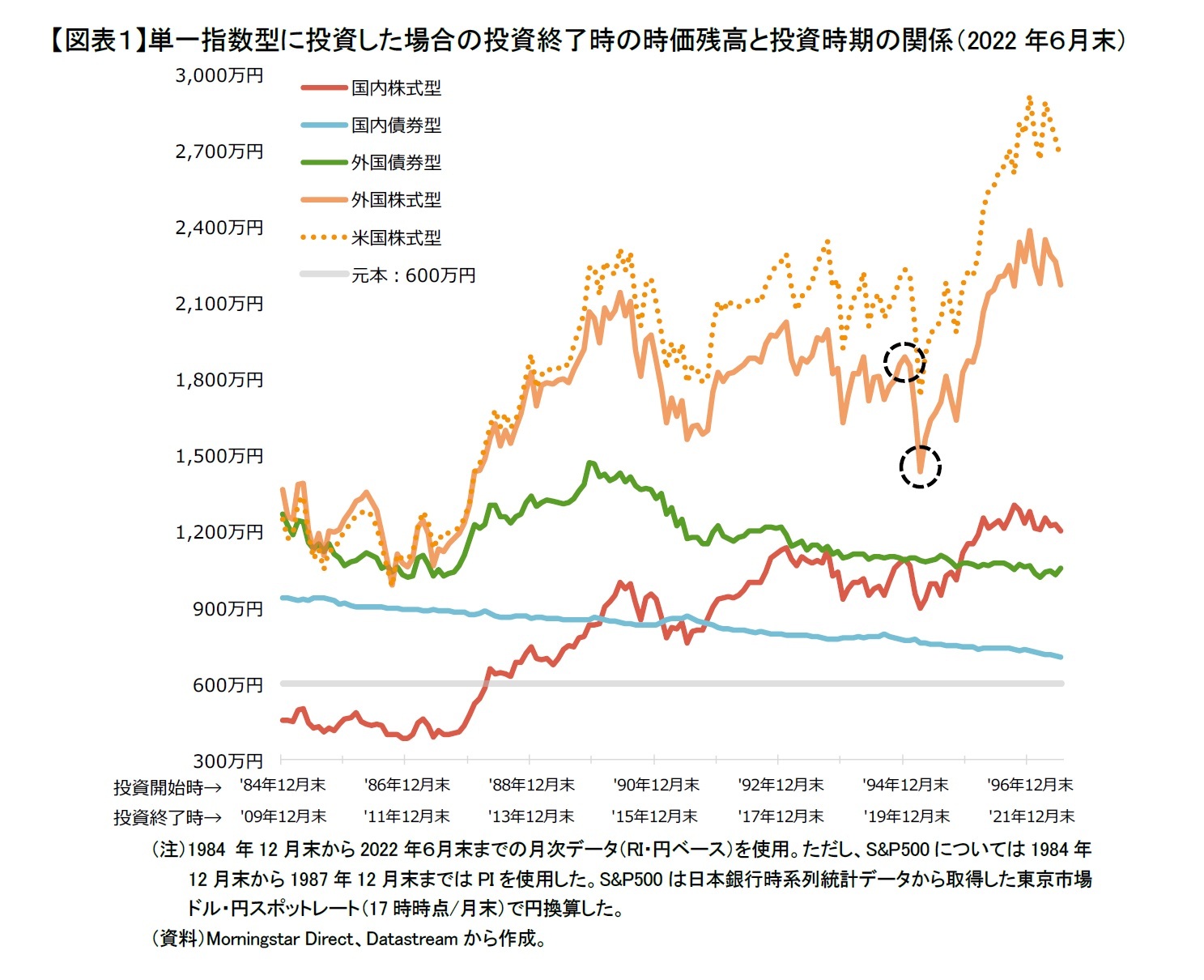

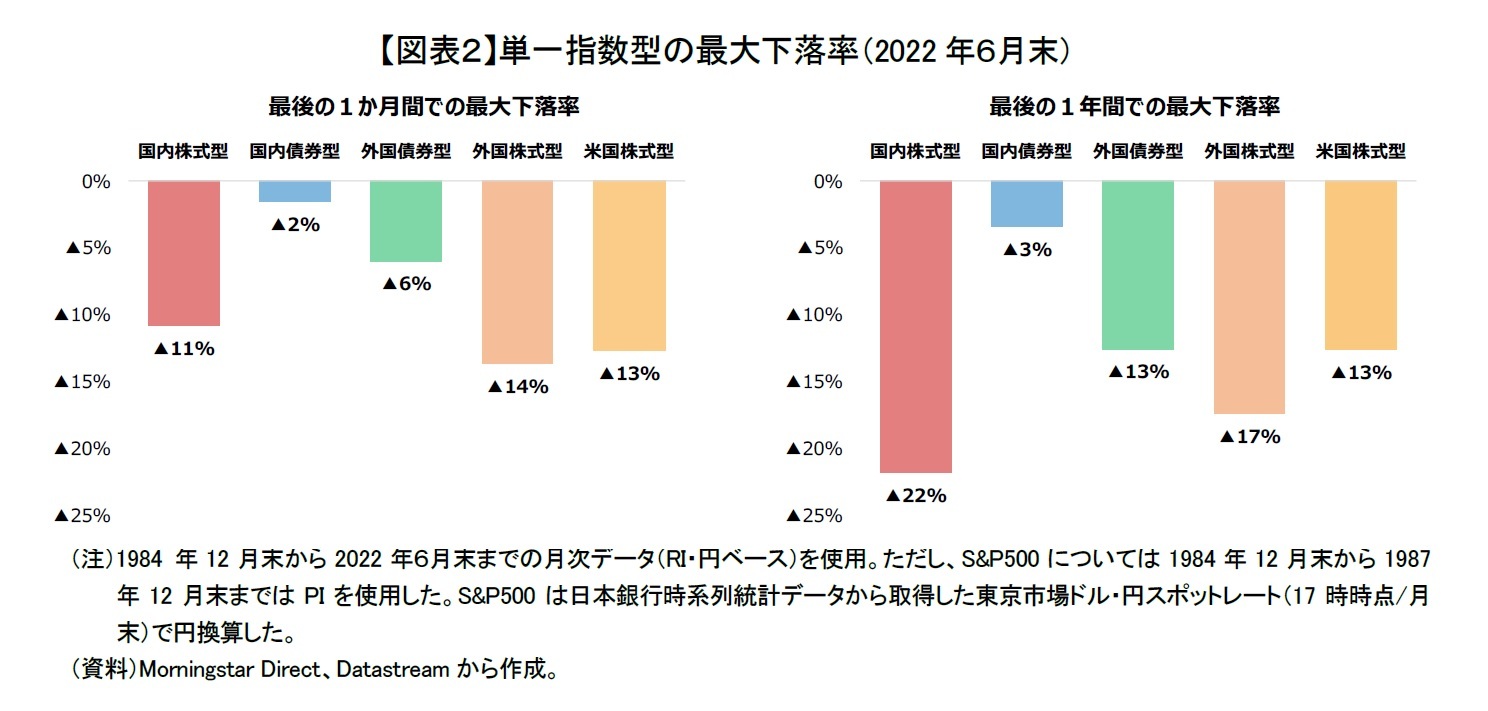

過去のデータを遡ってみると、市場インデックス商品への投資の場合、リスクが高い運用商品に投資する方が、投資終了時の時価残高が高い傾向がある(図表1)。しかし、たった数か月の違いで、投資終了時の時価残高が大きく異なるケースもあった。1994年12月末から2019年12月末まで外国株式型へ投資をした場合の投資終了時の時価残高は1,884万円だが、1995年3月末から2020年3月末まで投資をした場合の投資終了時の時価残高は1,432万円と、たったの3か月の違いで452万円も異なる(図表1:黒丸で囲んだ部分)。投資期間はほぼ重複しているので、この差は投資終了時の価格でほぼ説明できる。

投資終了時直前の株価急落による資産が毀損してしまう可能性の低減と高い運用成果を両立させたい場合、どうしたら良いだろうか?投資終了時が近くなったら、投資終了直前の株価急落による資産が毀損してしまうことを避けるため、リスクが高いがリターンが期待できる株型商品からリスクの低い商品に徐々に入れ替えるといった方法が良いように思える。

3――年齢が高くなるにつれ、どうしてリスクを落とさないといけないのか?

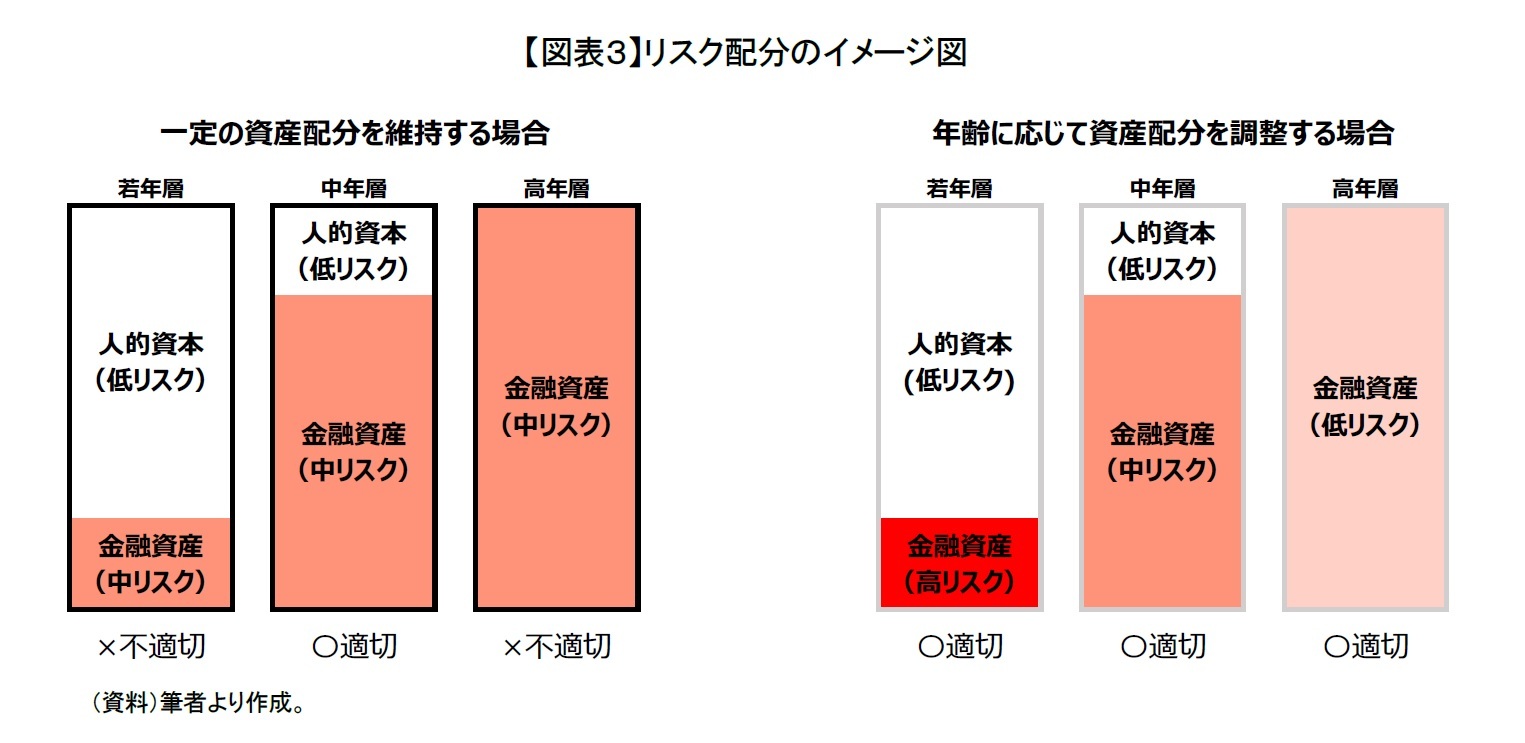

一般的に、株価の変動に比べて収入の変動は小さいので、人的資本のリスクは低いと考えられる。年齢に関係なく、金融資産の資産配分を一定に維持すると、若い時は人的資本も含めたリスクが、低すぎるし、年齢が高くなるとリスクが高すぎる(図表3:左)。

年齢に関係なく、人的資本を含めたポートフォリオのリスクを一定に維持するためには、若いうちは金融資産の部分で積極的にリスクをとり、年齢が高くなるにつれ資産配分の調整をして金融資産のリスクを落としていく必要がある(図表3:右)。これにより、年齢に関係なく一定のリスクをとることができる。

4――リスクの落とし方は商品によって運用スタイルが異なる

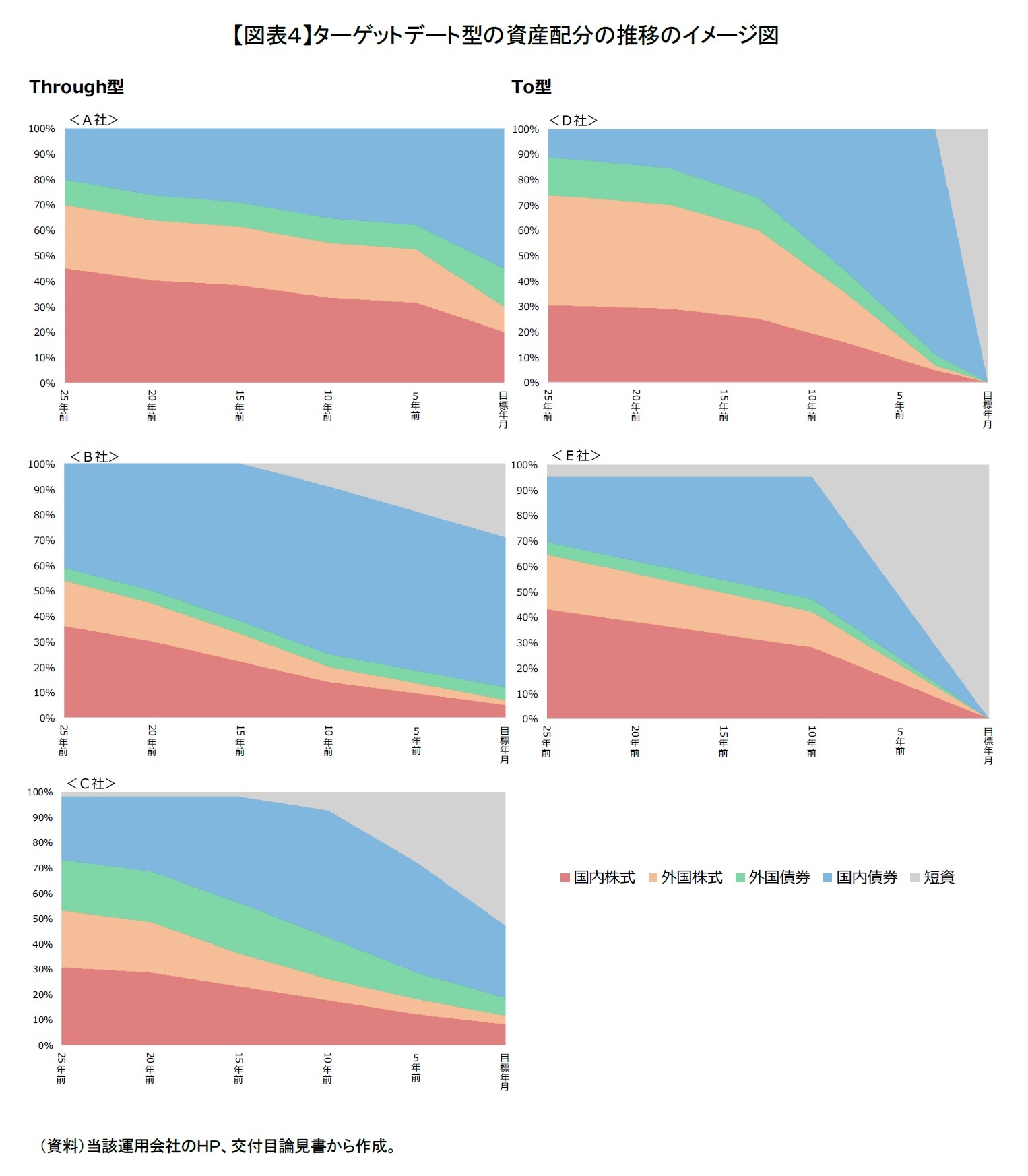

図表4からわかるように、ターゲットデート型は目標年月時点の資産配分によって大きく二分することができる。A社、B社とC社のようにリスクのある資産を保有する商品(以下、Through型)とD社、E社のように、全てリスクのない短資になっている商品に分類することができる(以下、To型)。

Through型とTo型を問わず、全期間を通してのリスク水準は各社ごとに異なる。A社とD社は株型商品の配分が大きい傾向があるのに対して、B社とC社とE社は株型商品の配分が小さい傾向がみられる。

A社は、目標年月の25年前、株型商品70%を組み入れており、目標年月時点でも、株型商品30%を組み入れる。

D社は、目標年月の25年前は株型商品に74%配分するが、To型のため、目標年月時点においては短資100%である。

B社は、目標年月の25年前でも、株型商品への配分は54%に止まり、目標年月時点においては株型商品への配分が7%と少ない。

C社も同様で、株型商品への配分は目標年月の25年前が53%、目標年月時点が12%である。但し、C社は外国債券への配分が大きい。目標年月の25年前は20%、目標年月時点において7%である。

E社は、目標年月の25年前においては株型商品が65%とやや高いが、To型のため、目標年月時点は短資100%である。

(2022年07月13日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!金融研究部

熊 紫云

熊 紫云のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/03/18 | 長期投資の対象、何が良いのか-S&P500、ナスダック100、先進国株式型で良かった | 熊 紫云 | 基礎研レター |

| 2025/03/14 | 株式インデックス投資において割高・割安は気にするべきか-長期投資における判断基準について考える | 熊 紫云 | 基礎研レポート |

| 2025/01/22 | 日本の株式インデックスは長期投資に向いているのか~なぜ海外の主要な株式インデックスは上昇してきたのか | 熊 紫云 | 基礎研レポート |

| 2024/11/26 | 新NISA、積立投資と一括投資、どっちにしたら良いのか~なぜ米国株式型が強かったのか~ | 熊 紫云 | ニッセイ景況アンケート |

新着記事

-

2025年09月16日

インド消費者物価(25年9月)~8月のCPI上昇率は+2.1%に上昇、GST合理化でインフレ見通しは緩和 -

2025年09月16日

タイの生命保険市場(2024年版) -

2025年09月16日

外国人問題が争点化した背景-取り残されたと憤る層を包摂する政策を -

2025年09月16日

男性の育休取得の現状(2024年度)-過去最高の40.5%へ、産後パパ育休で「すそ野拡大」効果も -

2025年09月16日

今週のレポート・コラムまとめ【9/9-9/12発行分】

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【老後のための資産形成で、いつどのようにリスクを落としたら良いのか?-DC、つみたてNISAの終わり方、ターゲットデート型とは何か】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

老後のための資産形成で、いつどのようにリスクを落としたら良いのか?-DC、つみたてNISAの終わり方、ターゲットデート型とは何かのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.