新着記事をお届け!

コロナ禍を契機に伸び始めた米国の個人生命保険販売-2021年は過去30年超で最大の新契約増加率-生命保険契約税制の変更も促進要因 | ニッセイ基礎研究所

- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- コロナ禍を契機に伸び始めた米国の個人生命保険販売-2021年は過去30年超で最大の新契約増加率-生命保険契約税制の変更も促進要因

コロナ禍を契機に伸び始めた米国の個人生命保険販売-2021年は過去30年超で最大の新契約増加率-生命保険契約税制の変更も促進要因

保険研究部 上席研究員 兼 気候変動リサーチセンター 気候変動調査部長 有村 寛

文字サイズ

- 小

- 中

- 大

1――はじめに

ここでは、上記調査結果について、概要を紹介したい。なお、同調査の米国生保市場のカバー率は、新契約保険料で85%、新契約高で90%、新契約件数で60%である。

1 LIMRA「U.S. Retail Individual Life Insurance Sales Technical Supplement」(FOURTH QUARTER 2021)2022年3月16日。

2 LIMRA News Releases「2021 Annual U.S. Life Insurance Sales Growth Highest Since 1983」2022年3月16日。

2――2021年販売業績の概況

特に、新契約保険料では、2021年度は2020年に比べ20%増加(第4四半期では26%増)しており、LIMRAでは、2022年3月16日付ニュースリリースにおいて、これは1983年以来の高い伸びであるとともに、パンデミックが消費者の意識を高めた旨、紹介している。

また、同ニュースリリースによれば、2021年の新契約件数が対前年5%増加になっていることについても、1983年以来の高い数値だとされている。

3 前掲LIMRA調査結果ではAnnualized Premiumと表記されており、「新契約年換算保険料」と記載すべきところとも考えられるが、わかりやすさの観点より、ここでは「新契約保険料」としている。

3――商品別販売状況

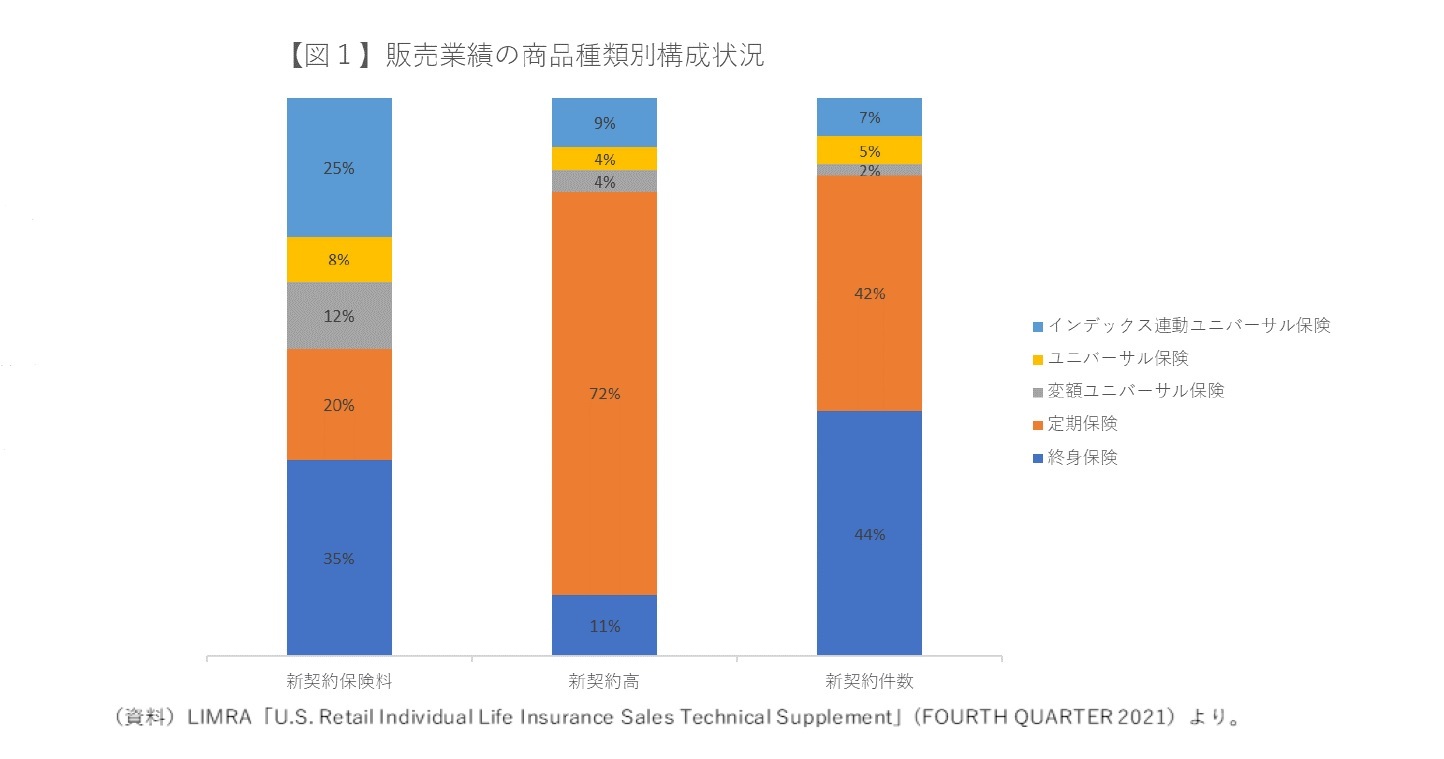

販売された商品種類に着目して販売業績を見たのが(図1)である。ここでは、新契約保険料、新契約高、新契約件数それぞれの実績数値が、どの商品種類の販売によるものであるかで区分して、その構成比を見たものである。なお、定期保険は一定の契約期間内の死亡に対して保険金を払うことのみを契約する保険、終身保険は期限の定めなく死亡があった場合に保険金を払うことを契約する保険(必ず保険金が支払われるので保険金支払いに備えた積立額が大きくなり、その分解約時の返還金等も大きくなる)、ユニバーサル保険は定期預金に定期保険をセットしたイメージの保険で、定期預金的部分でお金を貯蓄しながら、そこから定期保険部分の保険料を払い出していく商品である。ユニバーサル保険の定期預金部分について、投資信託的なものに置き換わったイメージの商品が変額ユニバーサル保険、S&P500などの市場指数の増加率にリンクして決める商品がインデックス連動ユニバーサル保険である。

新契約保険料では、35%が終身保険、20%が定期保険、25%がインデックス連動ユニバーサル保険となっている。

【新契約高】

新契約高では、一番大きいのは定期保険で72%、終身保険が11%、インデックス連動ユニバーサル保険が9%である。死亡保障に特化した保険商品である定期保険は、貯蓄要素がないので保険料基準での構成比は小さいが、保障額基準での構成比は大きなものとなる。

【新契約件数】

新契約件数では、終身保険(44%)、定期保険(42%)という伝統的な生保商品があわせて86%を占める。インデックス連動ユニバーサル保険は7%、ユニバーサル保険は5%、変額ユニバーサル保険は2%を占めるにすぎない。

もっとも一般的な指標となっている新契約保険料からはわからないが、新契約件数から見る限りは、米国で個人生命保険を購入している消費者の多くが終身保険、定期保険という伝統的生命保険商品を購入していることがわかる。ただし両商品の1件1件の契約は、顧客が支払う保険料が小口であるため、新契約保険料では、1件あたりの保険料が大きい契約が販売されるインデックス連動ユニバーサル保険(25%)や変額ユニバーサル保険(12%)は件数に比べてかなり大きな比率となっている。

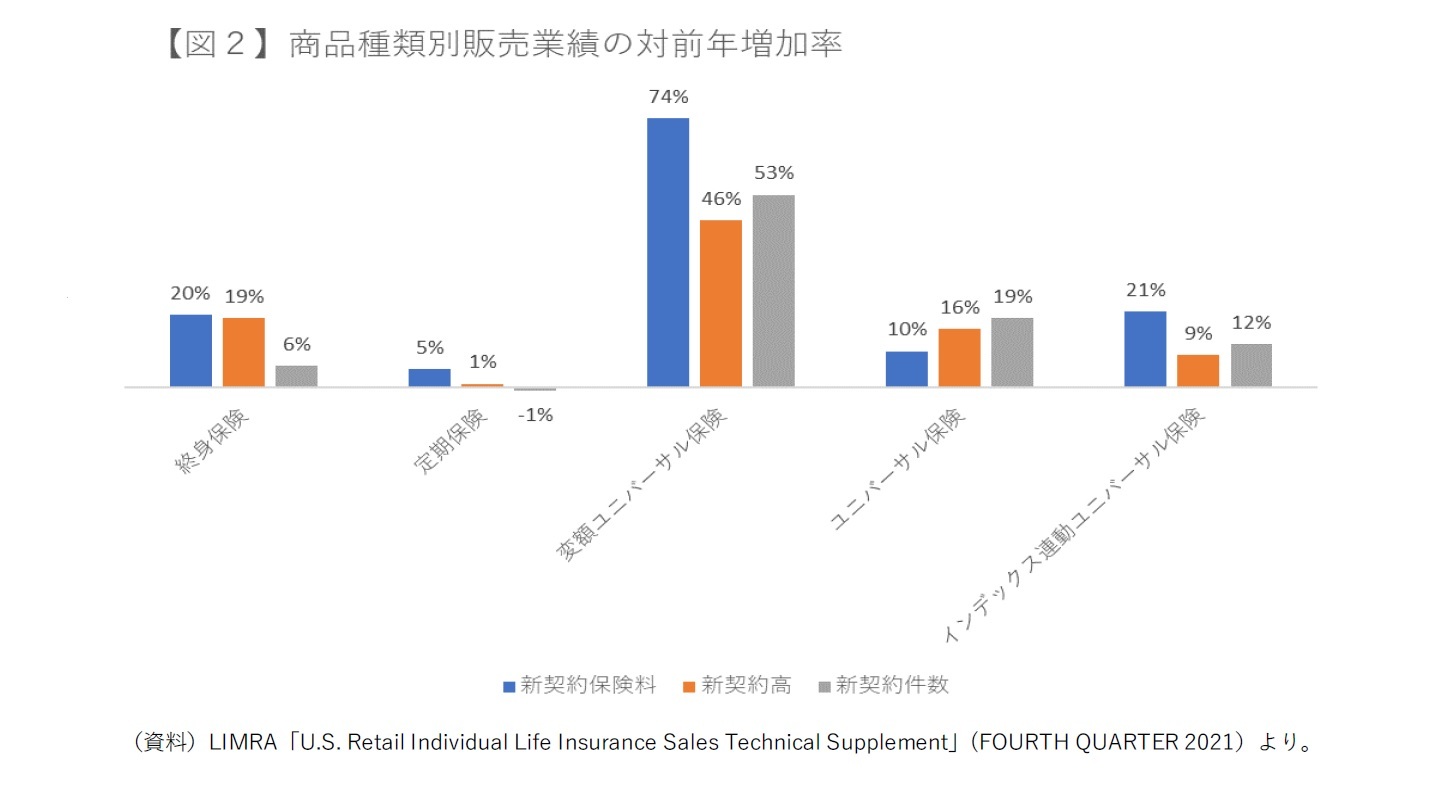

一方、(図2)は、保険種類別販売業績の対前年増加率を示している。

大きくは増加傾向にあると考えられるが、中でも変額ユニバーサル保険は、全体ボリュームに占める割合は目立たない(新契約保険料12%、新契約件数2%)(図1)ものの、対前年増加率は著しいことがわかる。

<参考> 内国歳入法(IRC)第7702条について

LIMRA 「Navigating Uncertainty in 2022- A look at trends impacting the life insurance industry」2022年3月31日では、変額ユニバーサル保険をはじめとする貯蓄性生保商品の急増について「not only by the stock market but by the new 7702 rules」とされており、7702 rules とは、内国歳入法(IRC)第7702条のことを指すと考えられる。 IRC 第7702条の概要については、以下の通り。

米国では、生命保険の保険金に対する課税は、原則、死亡保険金については非課税、満期保険金・解約返戻金については所得税課税(総合課税)となるが、この死亡保険金非課税等の税制優遇を受けるためには、IRC第7702条に定めるテストをクリアする必要がある。

1970年代、早期死亡への保障や退職後の資金積立を目的とする伝統的な生保商品とは異なる、より短期の投資目的に対応する生保商品が登場した。IRC第7702条は、こうした状況を背景に、実質的には投資商品である商品に生命保険の優遇税制を適用することを避けることを目的として、1984年に制定された。IRC第7702条は、生保商品には一定の死亡保障が必須であるという前提の下、契約者が支払った保険料の額や契約に積み立てられたキャッシュバリューが死亡保障金額に見合ったものかどうか等を見ていくものとなっている。当条項は1984年の制定以降2020年12月に改正されるまで、いっさい変更されないまま適用されてきた。

IRC第7702条によると、優遇税制を受けることができる生保商品として認められるためには、以下の⑴か⑵のいずれかを満たさねばならない。

⑴ いかなる時点においても、契約の解約返戻金が、当該契約の契約条項に基づく将来の給付をその時点で購入するとした場合に支払わなければならない保険料として、当条項所定の計算基礎率等を用いて算出された、一時払保険料を上回らないこと(キャッシュバリュー蓄積テスト)

⑵ 以下の①と②の要件を満たすこと

①いかなる時点においても、契約者が払い込んだ保険料の合計額が、その時点でのガイドライン保険料額を上回らないこと(ガイドライン保険料テスト)。ここで、ガイドライン保険料額とは、当条項所定の計算基礎率等を用いて算出された、以下、2つの保険料のうちの大きい方である。

ア.当該契約の給付を獲得するために、契約時に保険料を一時払で払い込んだと仮定して算出された一時払保険料額

イ.当該契約の給付を獲得するために、契約年から被保険者が満95歳となるまで同額の年払い保険料を毎年払い込むと仮定して算出された年払保険料を、その時点まで払い込んだとして計算された払込保険料総額

②いかなる時点においても、死亡保険金が、解約返戻金にIRC 7702条に定める所定の倍率を乗じた額以上であること(コリドーテスト)。コリドーとは回廊のことで、解約返戻金の額が死亡保険金の一定の範囲内にあることを称してコリドーテストと呼ばれている。

2020年末には、このテストで用いられる各種「保険料」の算出に使用される予定利率(保証利率)に変更が加えられた。それまでは、1984年の制定以来、「4%(⑵①アの一時払保険料額の算出についてだけは6%)または実際に当該契約に適用されている予定利率の高い方」と定められていた。これは、当条項制定当時の市中金利が10%であったことを考えれば妥当な水準であったが、近年の超低金利の状況にはそぐわないとして変更された。

2021年以降は、4%なり6%は上限利率という扱いになり、新たに設けられた保険利率と呼ばれる基準利率と実際に当該契約に適用されている予定利率の高い方の利率が、計算に用いられることとなった。保険利率は一定の基準で調整されるが、2021年度契約については「2%(⑵①アの一時払保険料額の算出についてだけは4%)」が用いられた。

保険料の計算においては、一定の死亡保険金を支払うために必要な積立金を形成するためには、支払った保険料が運用される予定利率が高いほど、契約者が支払わねばならない保険料は少なくてすむことになる。これは、生保商品の枠内で保険料を投資に回したい契約者にとっては、予定利率が高いほど、投資に回せる金額が少なくなることを意味する。

今回の改正で上記で述べた保険料テストの計算に使用される予定利率が低くなったことにより、変額ユニバーサル保険を投資目線で見ている顧客が、生命保険の枠内で投資に回す保険料を多く投入できるようになったと考えられる。

4――販売チャネル別の販売状況

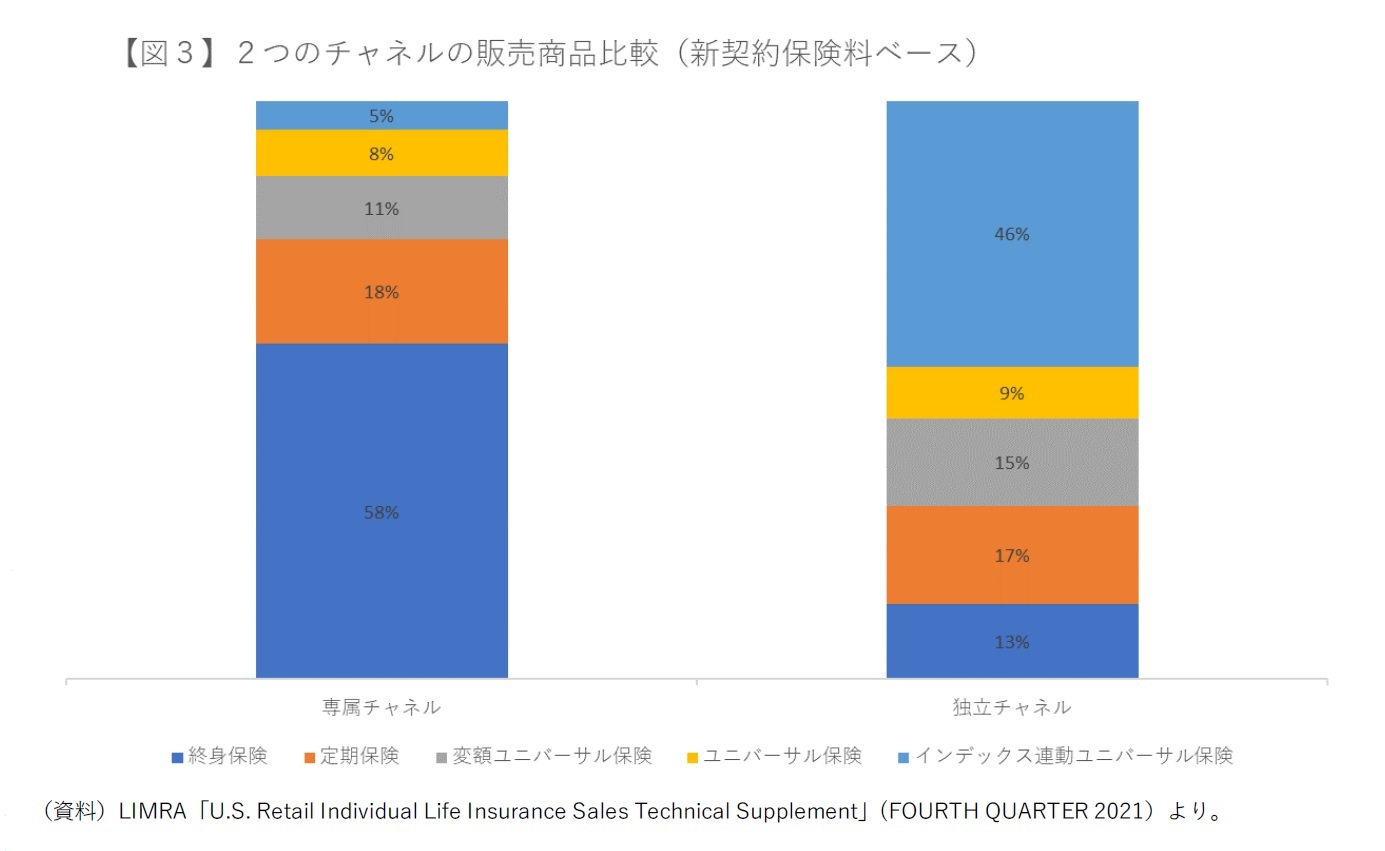

(図3)は、専属チャネルと独立チャネル、それぞれのチャネル区分の販売商品の構成比を新契約保険料を基準として比較したものである。終身保険は専属チャネルの販売実績の58%を占めるが、独立チャネルでは13%にすぎない。代わってインデックス連動ユニバーサル保険は、独立チャネルの販売実績の46%を占めるが、専属チャネルでは5%である。新契約保険料で見る限り、専属チャネルの主力商品は終身保険、独立チャネルの主力商品はインデックス連動ユニバーサル保険であり、専属チャネルと独立チャネルの販売商品には大きな違いがあることがわかる。

定期保険(専属チャネルで18%、独立チャネルで17%)、変額ユニバーサル保険(専属チャネルで11%、独立チャネルで15%))、ユニバーサル保険(専属チャネルで8%、独立チャネルで9%)は、は、両チャネルにおける違いはあまりない。

4 LIMRA「U.S. Retail Individual Life Insurance Sales Technical Supplement」(FOURTH QUARTER 2021)2022年3月16日によれば、新契約保険料に占める専属チャネル、独立チャネルのシェアは、それぞれ40%、51%となっている。

5――おわりに

このような中、世界最大の保険市場である米国の動向については、引き続き、注視していきたい。

(2022年06月30日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1822

- 【職歴】

1989年 日本生命入社

1990年 ニッセイ基礎研究所 総合研究部

1995年以降、日本生命にて商品開発部、法人営業企画部(商品開発担当)、米国日本生命(出向)、企業保険数理室、ジャパン・アフィニティ・マーケティング(出向)、企業年金G等を経て、2021年 ニッセイ基礎研究所へ、2023年7月より現職

2023年~ 大阪経済大学経済学部非常勤講師

有村 寛のレポート

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【コロナ禍を契機に伸び始めた米国の個人生命保険販売-2021年は過去30年超で最大の新契約増加率-生命保険契約税制の変更も促進要因】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

コロナ禍を契機に伸び始めた米国の個人生命保険販売-2021年は過去30年超で最大の新契約増加率-生命保険契約税制の変更も促進要因のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.