- シンクタンクならニッセイ基礎研究所 >

- 経営・ビジネス >

- 法務 >

- 四半期「報告書」の廃止の意味-サステナブルな経営に向けて

コラム

2022年06月21日

文字サイズ

- 小

- 中

- 大

金融審議会のディスクロージャーワーキンググループ(WG)では、企業情報の開示についての議論が進められてきた。報告書案1では、四半期開示につき、四半期報告書を廃止し、四半期の決算短信に一本化することを提言する予定である。テーマとなった四半期開示は、もともとは経営のショートターミズム(短期業績志向主義、近視眼的経営)を助長し、長期の視点からの経営の阻害になるとの懸念から議論が始まった。すなわち、四半期ごとに開示される短期的な業績を上げることに経営者が注力し、長期的な設備投資や人的投資などに積極的でなくなり、そしてそれは会社経営にとって持続可能ではない(=サステナブルではない)のではないかという論点であった。つまり問題設定としては四半期報告書も四半期の決算短信もまとめて四半期開示をどうするのかというものであった。

しかし、WGの議論の経過を見ると、ショートターミズムの懸念に関しては、海外を含む実証研究でも肯定する結果、否定する結果の両方が存在することが示され、さらに実際に経営者は短期業績に左右されてはいないなどの意見が出された。ショートターミズムに係る懸念は、WGでは多数に共有される認識とにはならなかった2。確かに長期保有前提の機関投資家においても、定点観測として年4回程度の業績動向の確認を行うことは有用なことと思われる。

ただし、四半期報告書による開示と四半期の決算短信による開示は概ね重複していることから、今回のような四半期報告書廃止という結論に達したものである。報道ではこのことをもって、企業情報開示に係る後ろ向きの改正ではないかとの疑念を含むものもあるが、むしろこれまで重複していたものの整理統合の性格が強い。以下、説明する。

以前の研究員の眼で解説したところであるが、上場会社における開示には(1)会社法による開示、(2)金融商品取引法(金商法)に基づく開示、(3)取引所による開示、(4)任意開示がある。

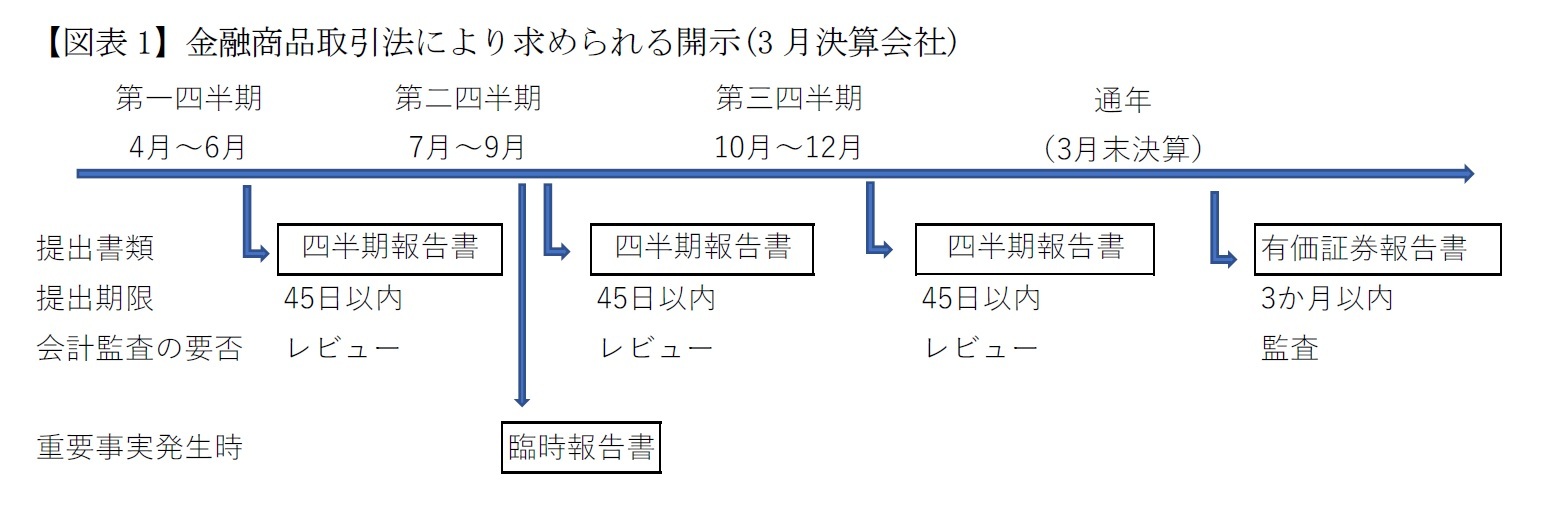

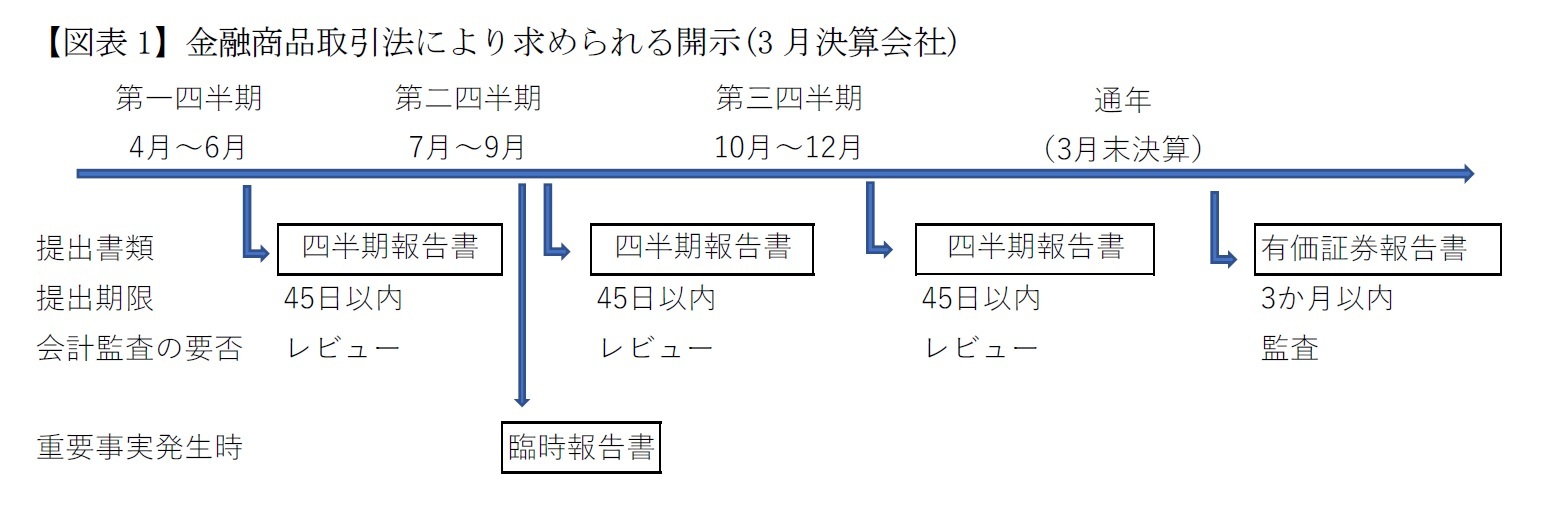

今回関係するのは、(2)金商法による開示と(3)取引所による開示である。現行の規律では(2)金商法による開示について、1)有価証券報告書を決算日から3月以内に提出・開示(金商法24条、開示はEDINET経由、以下も同じ)を行うことに加え、2)四半期報告書を当期終了後45日以内に提出・開示し(金商法24条の4の7)、さらに、3)一定の重要事実が発生した場合等には臨時報告書を提出する必要がある(金商法24条の5第4項、企業内容等の開示に関する内閣府令第19条)。

この(2)金商法による開示は、取引市場に対する開示であり、潜在的投資家を含む取引市場に対して、合理的な投資判断が行われるためのものである(図表1)。

しかし、WGの議論の経過を見ると、ショートターミズムの懸念に関しては、海外を含む実証研究でも肯定する結果、否定する結果の両方が存在することが示され、さらに実際に経営者は短期業績に左右されてはいないなどの意見が出された。ショートターミズムに係る懸念は、WGでは多数に共有される認識とにはならなかった2。確かに長期保有前提の機関投資家においても、定点観測として年4回程度の業績動向の確認を行うことは有用なことと思われる。

ただし、四半期報告書による開示と四半期の決算短信による開示は概ね重複していることから、今回のような四半期報告書廃止という結論に達したものである。報道ではこのことをもって、企業情報開示に係る後ろ向きの改正ではないかとの疑念を含むものもあるが、むしろこれまで重複していたものの整理統合の性格が強い。以下、説明する。

以前の研究員の眼で解説したところであるが、上場会社における開示には(1)会社法による開示、(2)金融商品取引法(金商法)に基づく開示、(3)取引所による開示、(4)任意開示がある。

今回関係するのは、(2)金商法による開示と(3)取引所による開示である。現行の規律では(2)金商法による開示について、1)有価証券報告書を決算日から3月以内に提出・開示(金商法24条、開示はEDINET経由、以下も同じ)を行うことに加え、2)四半期報告書を当期終了後45日以内に提出・開示し(金商法24条の4の7)、さらに、3)一定の重要事実が発生した場合等には臨時報告書を提出する必要がある(金商法24条の5第4項、企業内容等の開示に関する内閣府令第19条)。

この(2)金商法による開示は、取引市場に対する開示であり、潜在的投資家を含む取引市場に対して、合理的な投資判断が行われるためのものである(図表1)。

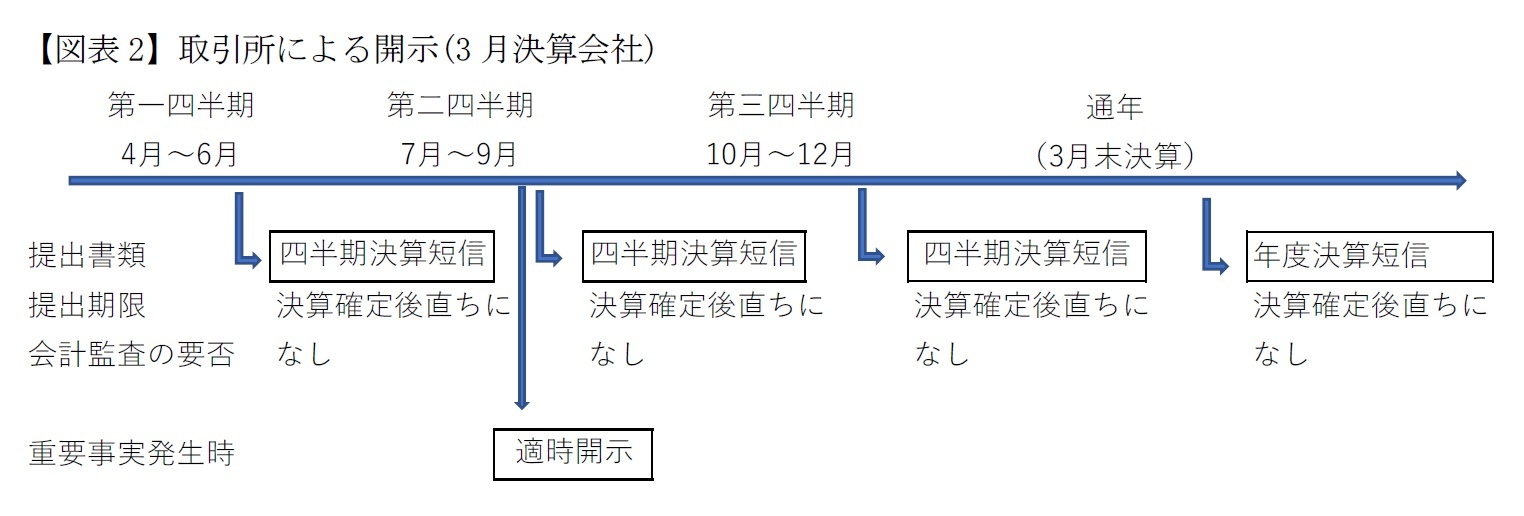

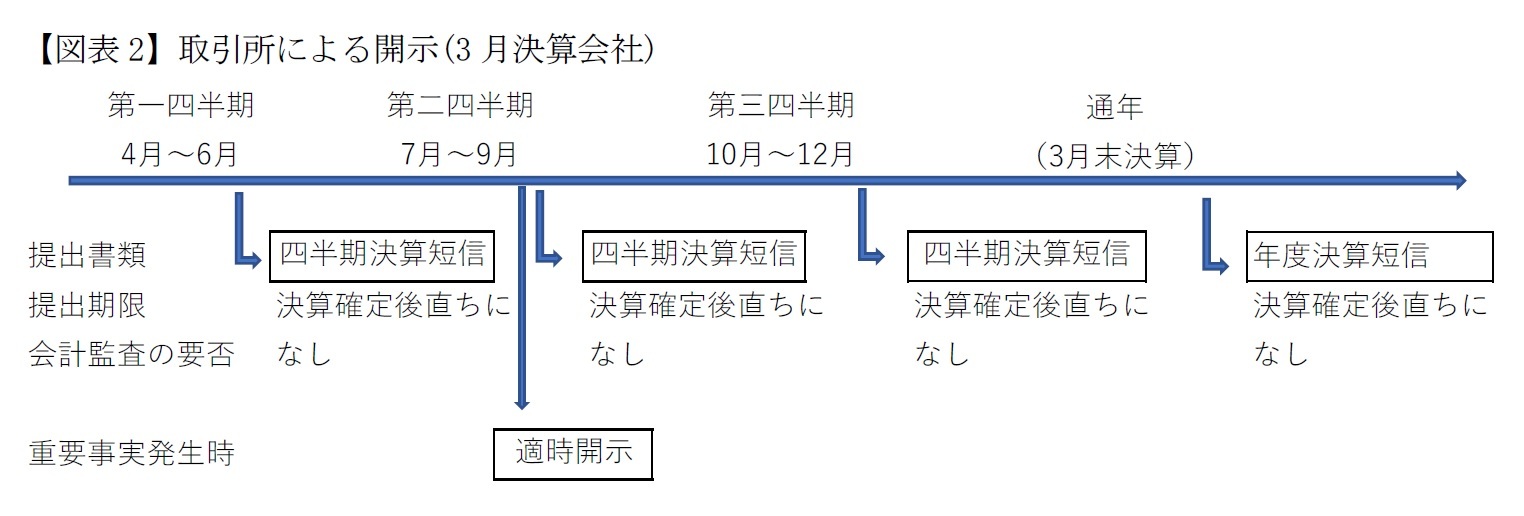

もう一つの(3)取引所による開示は、1)事業年度の決算が確定した時、および2)各四半期の決算が確定したときには直ちに開示を行うこととされ(有価証券上場規程404条、開示はTDnet経由、以下同じ)、3)投資判断に影響を及ぼすような一定事実の発生時には、直ちに開示を行わなければならない(有価証券上場規程402条)。

すなわち、この(3)取引所による開示は取引市場に対する適時開示の一環として行われる(図表2)。

すなわち、この(3)取引所による開示は取引市場に対する適時開示の一環として行われる(図表2)。

図表1と図表2を見ると、特に四半期開示については(2)金商法による開示(四半期報告書)と(3)取引所による開示(決算短信)は重なっている。開示目的も類似し、かつ四半期業績の開示という面で内容も重複している。ただ、財務情報に関しては、決算短信では即時開示の観点から経営が決算を確定させた時点で直ちに出される一方で、四半期報告書は決算について経営が確定させた後に、さらに公認会計士または監査法人の監査レビューを経るところまで必要であることが異なる。

しかし、WG資料によるとそれぞれの実際の提出時期については、各四半期終了後、決算短信が平均して36日、四半期報告書が41日となっており、開示時期には5日程度しか差はない。また、実務では決算短信公表と合わせて決算説明会を開催するなど、情報提供としては決算短信公表時点で済んでしまう。

そうすると、公表時期の早い方で決算短信のタイミングで開示を一本化するというのは自然な判断だと考えられる。なお、決算短信にまとめてしまうと問題になるのが、四半期報告書の虚偽記載には罰則があるが、決算短信にはない点である。この点については、投資判断に影響を及ぼす重要事項については臨時報告書を提出・開示する必要があり、この報告書の虚偽記載には罰則がある(金商法172条の4第2項)。四半期の決算が確定した段階で、四半期決算短信を臨時報告書として提出させることでこの問題は避けられるように思う3。

いずれにせよ、同一四半期の業績報告を二度行うという手間は上場を維持するための過剰なコストであり、サステナブルとは言い難い。したがって今回の方針は頷けるものといえよう。

1 https://www.fsa.go.jp/singi/singi_kinyu/disclose_wg/siryou/20220523/01.pdf 参照

2 https://www.fsa.go.jp/singi/singi_kinyu/disclose_wg/siryou/20220418/01.pdf 参照

3 前掲注1報告書案P25参照。なお、四半期報告書に求められている監査レビューをどうするかという問題が残されており、この点について報告書案では今後の課題として記載している(前掲注1p26参照)。

しかし、WG資料によるとそれぞれの実際の提出時期については、各四半期終了後、決算短信が平均して36日、四半期報告書が41日となっており、開示時期には5日程度しか差はない。また、実務では決算短信公表と合わせて決算説明会を開催するなど、情報提供としては決算短信公表時点で済んでしまう。

そうすると、公表時期の早い方で決算短信のタイミングで開示を一本化するというのは自然な判断だと考えられる。なお、決算短信にまとめてしまうと問題になるのが、四半期報告書の虚偽記載には罰則があるが、決算短信にはない点である。この点については、投資判断に影響を及ぼす重要事項については臨時報告書を提出・開示する必要があり、この報告書の虚偽記載には罰則がある(金商法172条の4第2項)。四半期の決算が確定した段階で、四半期決算短信を臨時報告書として提出させることでこの問題は避けられるように思う3。

いずれにせよ、同一四半期の業績報告を二度行うという手間は上場を維持するための過剰なコストであり、サステナブルとは言い難い。したがって今回の方針は頷けるものといえよう。

1 https://www.fsa.go.jp/singi/singi_kinyu/disclose_wg/siryou/20220523/01.pdf 参照

2 https://www.fsa.go.jp/singi/singi_kinyu/disclose_wg/siryou/20220418/01.pdf 参照

3 前掲注1報告書案P25参照。なお、四半期報告書に求められている監査レビューをどうするかという問題が残されており、この点について報告書案では今後の課題として記載している(前掲注1p26参照)。

(2022年06月21日「研究員の眼」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1866

経歴

- 【職歴】

1985年 日本生命保険相互会社入社

2014年 ニッセイ基礎研究所 内部監査室長兼システム部長

2015年4月 生活研究部部長兼システム部長

2018年4月 取締役保険研究部研究理事

2021年4月 常務取締役保険研究部研究理事

2024年4月 専務取締役保険研究部研究理事

2025年4月 取締役保険研究部研究理事

2025年7月より現職

【加入団体等】

東京大学法学部(学士)、ハーバードロースクール(LLM:修士)

東京大学経済学部非常勤講師(2022年度・2023年度)

大阪経済大学非常勤講師(2018年度~2022年度)

金融審議会専門委員(2004年7月~2008年7月)

日本保険学会理事、生命保険経営学会常務理事 等

【著書】

『はじめて学ぶ少額短期保険』

出版社:保険毎日新聞社

発行年月:2024年02月

『Q&Aで読み解く保険業法』

出版社:保険毎日新聞社

発行年月:2022年07月

『はじめて学ぶ生命保険』

出版社:保険毎日新聞社

発行年月:2021年05月

松澤 登のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/22 | 米連邦地裁、Googleへの是正措置を公表~一般検索サービス市場における独占排除 | 松澤 登 | 基礎研レポート |

| 2025/10/15 | 芝浦電子の公開買付け-ヤゲオのTOB成立 | 松澤 登 | 研究員の眼 |

| 2025/10/09 | ソニーのパーシャル・スピンオフ-ソニーフィナンシャルの分離・上場 | 松澤 登 | 研究員の眼 |

| 2025/09/18 | 欧州委員会、Googleに制裁金-オンライン広告サービス市場での支配力濫用 | 松澤 登 | 研究員の眼 |

新着記事

-

2025年10月28日

今週のレポート・コラムまとめ【10/21-10/27発行分】 -

2025年10月27日

秋の夜長に市民と経済の主食を考える-農業と電力はこれからも日本の食欲を満たせるのか -

2025年10月27日

大学卒女性の働き方別生涯賃金の推計(令和6年調査より)-正社員で2人出産・育休・時短で2億円超 -

2025年10月27日

なぜ味噌汁は動くのか -

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【四半期「報告書」の廃止の意味-サステナブルな経営に向けて】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

四半期「報告書」の廃止の意味-サステナブルな経営に向けてのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.