- シンクタンクならニッセイ基礎研究所 >

- 経営・ビジネス >

- 法務 >

- 金融審ディスクロージャーWG報告書案による提言内容-企業情報開示制度の現状

文字サイズ

- 小

- 中

- 大

これら項目は、今後「研究員の眼」で取り上げていくが、今回は事前の準備として企業情報の開示とは、どのような法律・規程を根拠として、どんな情報の開示が求められているのか整理をしておきたい。対象は株式上場企業を想定する。なお、本シリーズでは今回のWGの範囲外である財務情報開示については必要な範囲で触れるにとどめる。

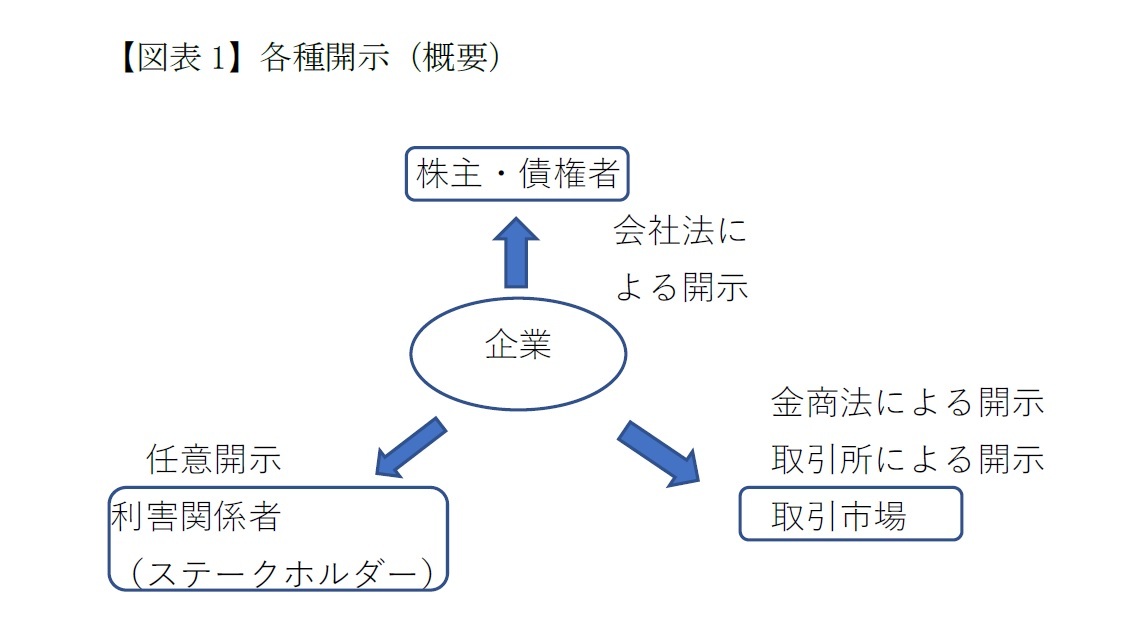

企業開示は主に4つに分類することができる。(1)会社法による開示、(2)金融商品取引法(金商法)による開示、(3)取引所による開示、(4)任意開示である。これらの概ねのイメージは図表1の通りである。

(1)会社法による開示は、会社株主と債権者に対する開示であって、企業の財務状況を確認することを目的とする。具体的には、会社は事業年度ごとに①計算書類(貸借対照表、損益計算書等)、②事業報告、並びに③これらの附属明細書を作成する(会社法435条)。本稿の対象とする上場会社は概ね会計監査人を設置すべき会社(会計監査人設置会社)2と思われるが、会計監査人設置会社は①計算書類とその付属明細書の会計監査を受ける(会社法436条)こととされている。計算書類等は決算後に招集される定時株主総会の招集通知に際して株主に提供しなければならない(会社法437条)。計算書類等は本支店に備置くこととされており(会社法442条1項、2項)、株主・債権者はいつでも閲覧および謄写の請求ができる(会社法442条3項)。事業報告には事業の経過などが記載されるが、一般にサステナビリティ情報のような詳細な記載は求められてはいない3。

(2)金商法による開示は、潜在的な投資家を含めた取引市場に対して提供される。上記(1)会社法による限定的な開示とは異なり、内閣総理大臣に対して提出し(金商法24条)、公衆縦覧される(金商法25条、EDINETで開示される)。金商法に基づく開示としては、①事業年度ごとの開示(有価証券報告書、金商法24条)および②四半期ごとの開示(四半期報告書、金商法24条の4の7)がある4。金商法による開示は法律で強制されるため、不提出や虚偽記載には罰則がある。

金商法による開示をさらに具体的にいえば、①有価証券報告書5の記載内容は企業内容等の開示に関する内閣府令(企業開示府令)別表3で定められている。主な項目としては、「第1 企業の状況」、「第2 事業の情報」「第3 設備の状況」「第4提出会社の状況」「第5 経理の状況」などの項目がある。このうち、財務情報以外であって企業への投資判断の基となる記述情報(非財務情報)として、「第2 事業の情報」に、ア)経営方針、経営環境及び対処すべき課題等、イ)事業等のリスク、ウ)経営者による財務状態、経営成績及びキャッシュフローの状況の分析(Management Discussion and Analysis)があるが、これに関して、取締役会や経営会議の議論に即し、あるいは経営者のメッセージとして伝えるべきことの記載が求められている(金融庁「記述情報の開示に関する原則」以下、原則)。この記述情報の一つとして、サステナビリティ情報を記載する企業がある。ただし、現在、原則はサステナビリティ情報についての記載を求めていない。また、②四半期報告書は企業開示府令別表4の3に記載があり、主には「第1 企業の状況」、「第2 事業の情報」「第3 提出会社の状況」「第4 経理の状況」といった項目がある。四半期ごとの経営の状況を開示するものである。

なお、有価証券報告書の財務諸表には公認会計士または監査法人の監査報告が、四半期報告書の財務諸表には監査レビュー(監査報告より信頼度合いが低位の監査)が必要である(金商法193条の2、財務諸表等の監査証明に関する内閣府令3条)。

(3)取引所による開示は、取引所規程により求められ、金商法開示と同様に、潜在的な投資家を含めた取引市場に対して提供される。取引所の有するTDnetで一般に開示される。法定開示ではないので、虚偽記載に関する刑事罰の適用等はないが、上場廃止などの措置が取られる可能性がある。東京証券取引所規程による開示について、主なものとしては会社情報の適時開示として、i)会社の決定事項および発生事項の開示(規程402条)、ii)(連結)事業年度および四半期(連結)累計期間にかかる決算の内容について即時開示(規程404条、決算短信(監査は不要))があるほか、iii)コーポレート・ガバナンスに関する報告書の提出(規程405条)がある。

(4)任意の報告には、統合報告、サステナビリティ報告などがある。主にサステナビリティに関連してESG(環境、社会、ガバナンス)情報を開示するものが通例である。法的な根拠はないものの、国際的な組織(TCFD(気候関連財務情報開示タスクフォース)など)の開示の方針などに従って各社が自発的に開示をしている。

以上をまとめると図表2となる。

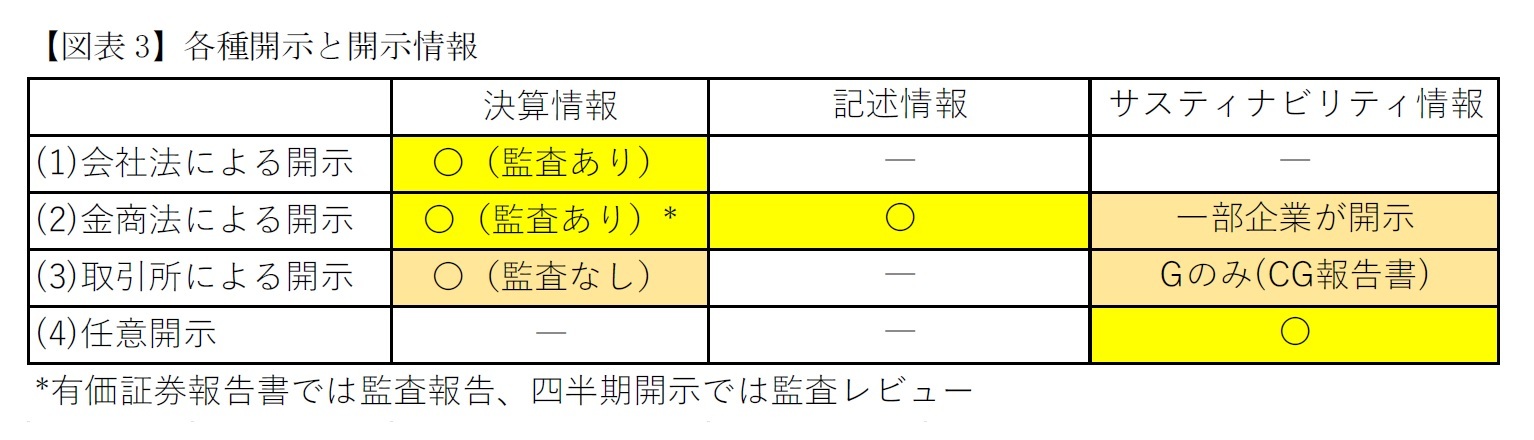

以上述べてきた各種開示が、i)決算情報、ii)記述情報(非財務情報)、iii)サステナビリティ情報の三つをどう取り扱っているかを整理すると図表3の通りである。黄色がその開示を重点としている項目、桃色が開示を規定している項目であるが、一定の範囲・程度にとどまるものを示す(図表3中のCG報告書とはコーポレート・ガバナンス報告書を指す)。なお、監査ありと記載しているのは会計監査人監査または公認会計士・監査法人による監査があることを指す。

1 https://www.fsa.go.jp/singi/singi_kinyu/disclose_wg/siryou/20220523/01.pdf 参照

2 会社法上の大会社(会社法328条)、および指名委員会等設置会社・監査等委員会設置会社(会社法327条5項)は会計監査人を置かなければならない。

3 https://www.keidanren.or.jp/policy/2021/024.pdf#page=9 経団連のひな型

4 このほか、増資など一定の決定を行った場合や一定の事象が生じたときに提出する臨時報告書(金商法24条の5)や既提出の有価証券報告書を訂正するための訂正報告書(金商法24条の2)がある。

5 有価証券報告書提出にあたっては、i)確認書(代表者(又は最高財務責任者)が有価証券報告書の内容は適切であると確認する書類、金商法24条の4の2様式4の2)およびii)内部統制報告書(金商法24条の4の4)も提出する必要がある。

6 経産省「事業報告等と有価証券報告書の一体的開示のための取組の支援について」https://www.meti.go.jp/press/2018/12/20181228006/20181228006.html および経産省「事業報告等と有価証券報告書の一体的開示FAQについて」 https://www.meti.go.jp/press/2020/01/20210118001/20210118001.html参照

(2022年06月10日「研究員の眼」)

このレポートの関連カテゴリ

ESG 法務 などの記事に関心のあるあなたへ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!- 最新トピックについて会員向け無料Webセミナーを定期的に開催中!

開催詳細をメールでご案内します!

03-3512-1866

- 【職歴】

1985年 日本生命保険相互会社入社

2014年 ニッセイ基礎研究所 内部監査室長兼システム部長

2015年4月 生活研究部部長兼システム部長

2018年4月 取締役保険研究部研究理事

2021年4月 常務取締役保険研究部研究理事

2024年4月 専務取締役保険研究部研究理事

2025年4月 取締役保険研究部研究理事

2025年7月より現職

【加入団体等】

東京大学法学部(学士)、ハーバードロースクール(LLM:修士)

東京大学経済学部非常勤講師(2022年度・2023年度)

大阪経済大学非常勤講師(2018年度~2022年度)

金融審議会専門委員(2004年7月~2008年7月)

日本保険学会理事、生命保険経営学会常務理事 等

【著書】

『はじめて学ぶ少額短期保険』

出版社:保険毎日新聞社

発行年月:2024年02月

『Q&Aで読み解く保険業法』

出版社:保険毎日新聞社

発行年月:2022年07月

『はじめて学ぶ生命保険』

出版社:保険毎日新聞社

発行年月:2021年05月

松澤 登のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/28 | 東宝の自己株式取得-公開買付による取得 | 松澤 登 | 研究員の眼 |

| 2025/10/22 | 米連邦地裁、Googleへの是正措置を公表~一般検索サービス市場における独占排除 | 松澤 登 | 基礎研レポート |

| 2025/10/15 | 芝浦電子の公開買付け-ヤゲオのTOB成立 | 松澤 登 | 研究員の眼 |

| 2025/10/09 | ソニーのパーシャル・スピンオフ-ソニーフィナンシャルの分離・上場 | 松澤 登 | 研究員の眼 |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【金融審ディスクロージャーWG報告書案による提言内容-企業情報開示制度の現状】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

金融審ディスクロージャーWG報告書案による提言内容-企業情報開示制度の現状のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.