- シンクタンクならニッセイ基礎研究所 >

- 年金 >

- 公的年金 >

- 2022年度の年金額は0.4%減額、2023年度は増額だが目減りの見込み-(前編)年金額改定ルールの経緯や意義

2022年度の年金額は0.4%減額、2023年度は増額だが目減りの見込み-(前編)年金額改定ルールの経緯や意義

保険研究部 主席研究員・年金総合リサーチセンター 公的年金調査部長 兼任 中嶋 邦夫

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

2022年度の公的年金の最初の支払日(6月15日、4~5月分)を控え、前編(本稿)では年金額改定のルール(仕組み)の経緯や意義を確認し、後編(別稿)では2022年度の改定で改定ルールがどう機能したかを確認するとともに2023年度以降の見通しを考察する。

1 年金額改定に用いられる前年(暦年)の物価上昇率が発表される日(1月19日を含む週の金曜日)。

2 厚生労働省年金局年金課(2022)「令和4年度の年金額改定についてお知らせします~年金額は昨年度から0.4%の引き下げです~」。

1 ―― 年金額の改定ルール:本来のルールと年金財政健全化のための調整ルールの2つを適用

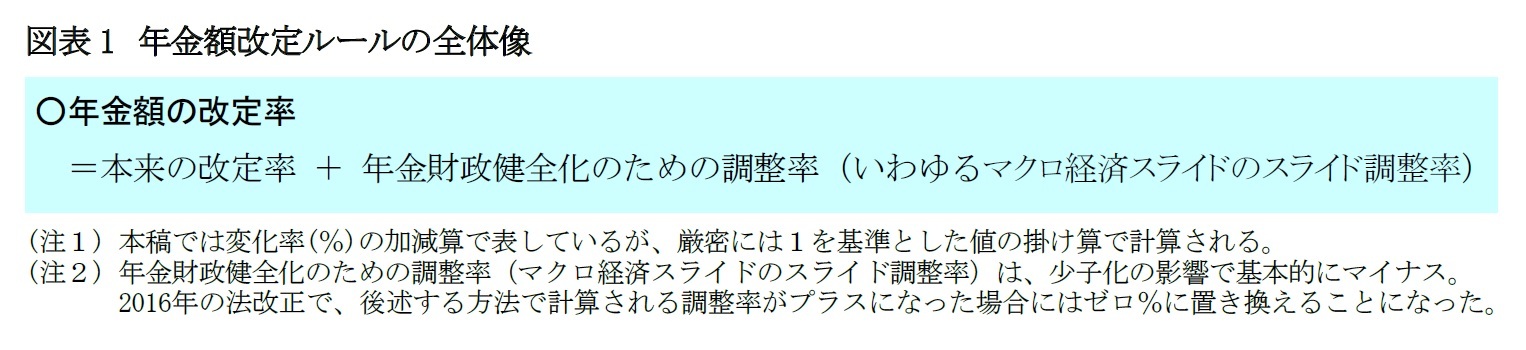

公的年金の年金額は、経済状況の変化に対応して価値を維持するために、毎年度、金額が見直されている。この見直しは改定(またはスライド)と呼ばれ、今年度の年金額が前年度と比べて何%変化するかは改定率(またはスライド率)と呼ばれる。ただ、現在は年金財政を健全化している最中であるため、年金額の改定率は、常に適用される改定率(以下、本来の改定率)と年金財政健全化のための調整率(いわゆるマクロ経済スライド)を組み合わせたものとなっている(図表1)。

(1) 基本的な考え方:年金額の実質的な価値を維持しながら、少子化・長寿化にも配慮

本来の改定ルールは、年金財政の健全化中か否かにかかわらず常に適用されるルールを指す。経済状況の変化に対応して年金額の実質的な価値を維持する、という年金額改定の基本的な役割を果たすための仕組みである。

2000年改正の前までは、受け取り始めるまでの(新規裁定の)年金額も受給開始後の(既裁定の)年金額も、約5年ごとの法改正によって、加入者全体の賃金水準の変化に連動して改定されていた3。これは、おおまかにいえば、年金受給者の生活水準の変化を現役世代の生活水準の変化、すなわち賃金水準の変化に合わせるためである。言い換えれば、現役世代と引退世代が生活水準の向上を分かち合う仕組みといえる。また、この仕組みは年金財政の観点からも合理的である。年金財政の主な収入は保険料で、これは賃金の水準に連動して変化する。このため、年金財政の支出である給付費も賃金に連動して変化させれば、年金財政のバランスは維持される。

しかし、この財政バランスが維持される話は、現役世代と引退世代の人数のバランスが変わらない場合にしか成り立たない。少子化や長寿化が進む社会では、現役世代の人数が減って保険料収入が減り、引退世代の人数が増えて支出である給付費が増えるため、財政バランスが悪化する。そこで2000年改正後は、受給開始後(65歳以後)の年金額は物価水準の変化に連動して改定されることになった。過去の経済状況では賃金の伸びよりも物価の伸びの方が低かったため、この見直しによって給付費の伸びを抑え、保険料の増加を抑えることが期待された。

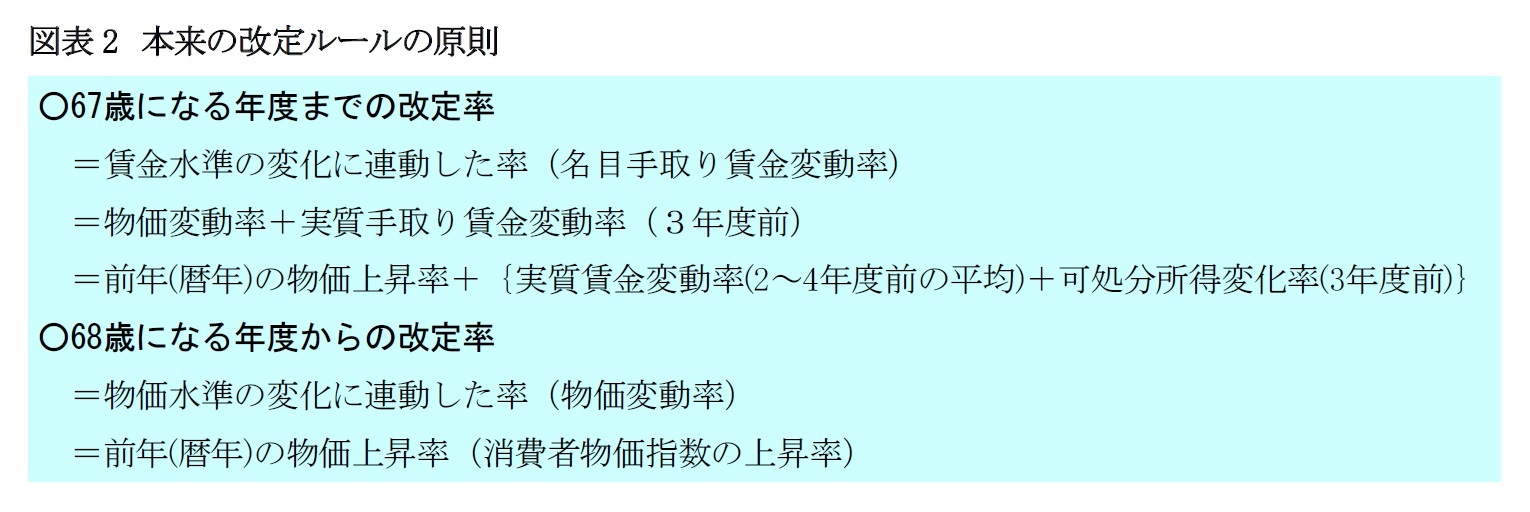

さらに2004年改正では、従来は法改正を経て行われていた年金額の改定を、予め法定したルールで毎年度自動的に行うことになった。具体的なルールは図表2のように規定された。賃金水準の変化については、年金水準の過度な変動を抑えつつ物価変動にはなるべく早く対応するため、前年(暦年)の物価上昇率と実質賃金変動率の2~4年度前の平均を合わせた名目手取り賃金変動率が適用される形になった4。これに伴い、改正前と同様に64歳時点までの賃金変動率が年金額に反映されるよう、受給開始後でも67歳になる年度までは名目手取り賃金変動率が適用されることになった。

3 毎年度の年金額は物価上昇率に連動して改定され、5年目に過去5年分の賃金変動率に合わせて改定される方式だった。

4 前年度の実質賃金変動率が参照されないのは、改定率を決定する時点(改定率が適用される前年度の1月)では前年度が終わっておらず、判明する直近の実質賃金変動率が2年度前のものになるためである。

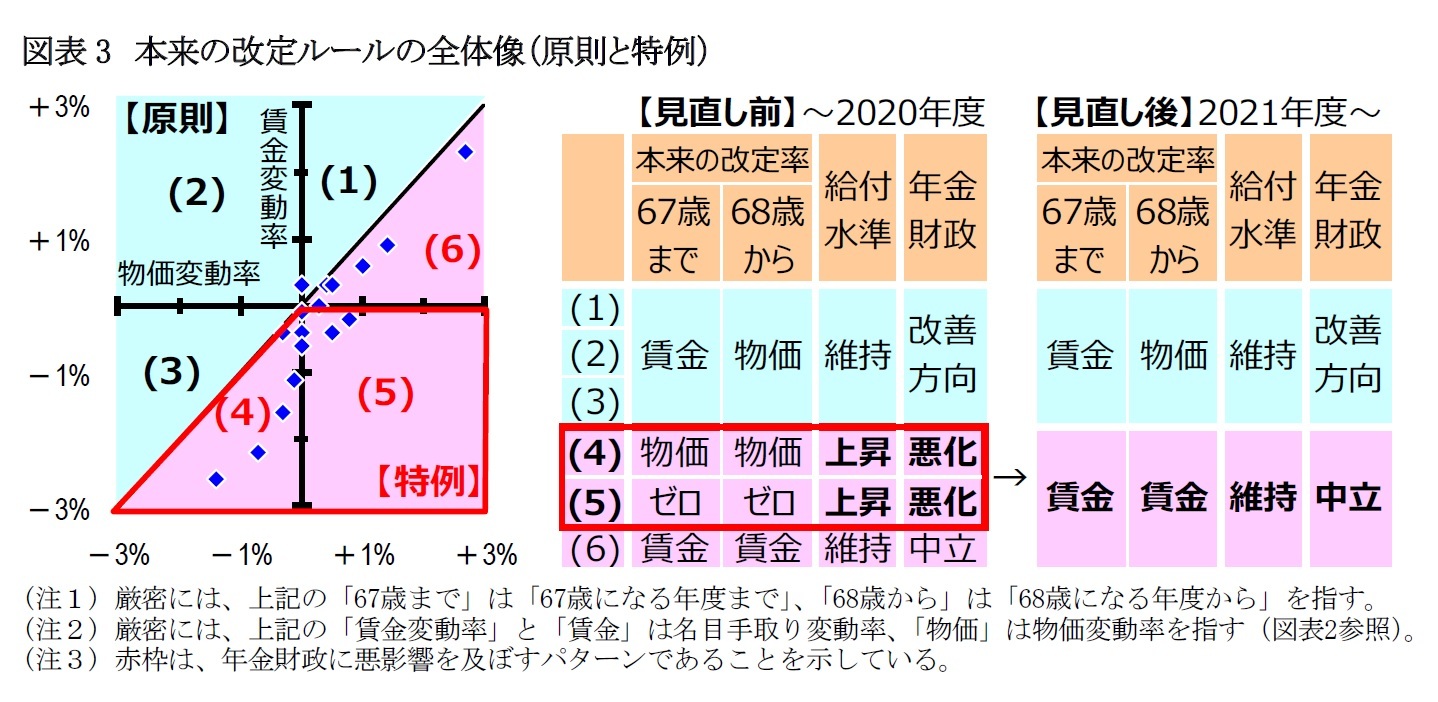

2004年の改正では、上記の原則的なルールに加えて特例ルールも規定された。従来は賃金の伸びが物価の伸びを上回ることが一般的だったが、2000年代に入ると賃金の伸びが物価の伸びを下回る場合も想定されるようになってきた。そこで、賃金の伸びが物価の伸びを下回る場合には、現役世代の賃金の伸びと年金額の伸びとのバランスや既に引退している受給者の生活への影響を考慮して、原則とは異なる特例的なルールが設定された(図表3の中央)。

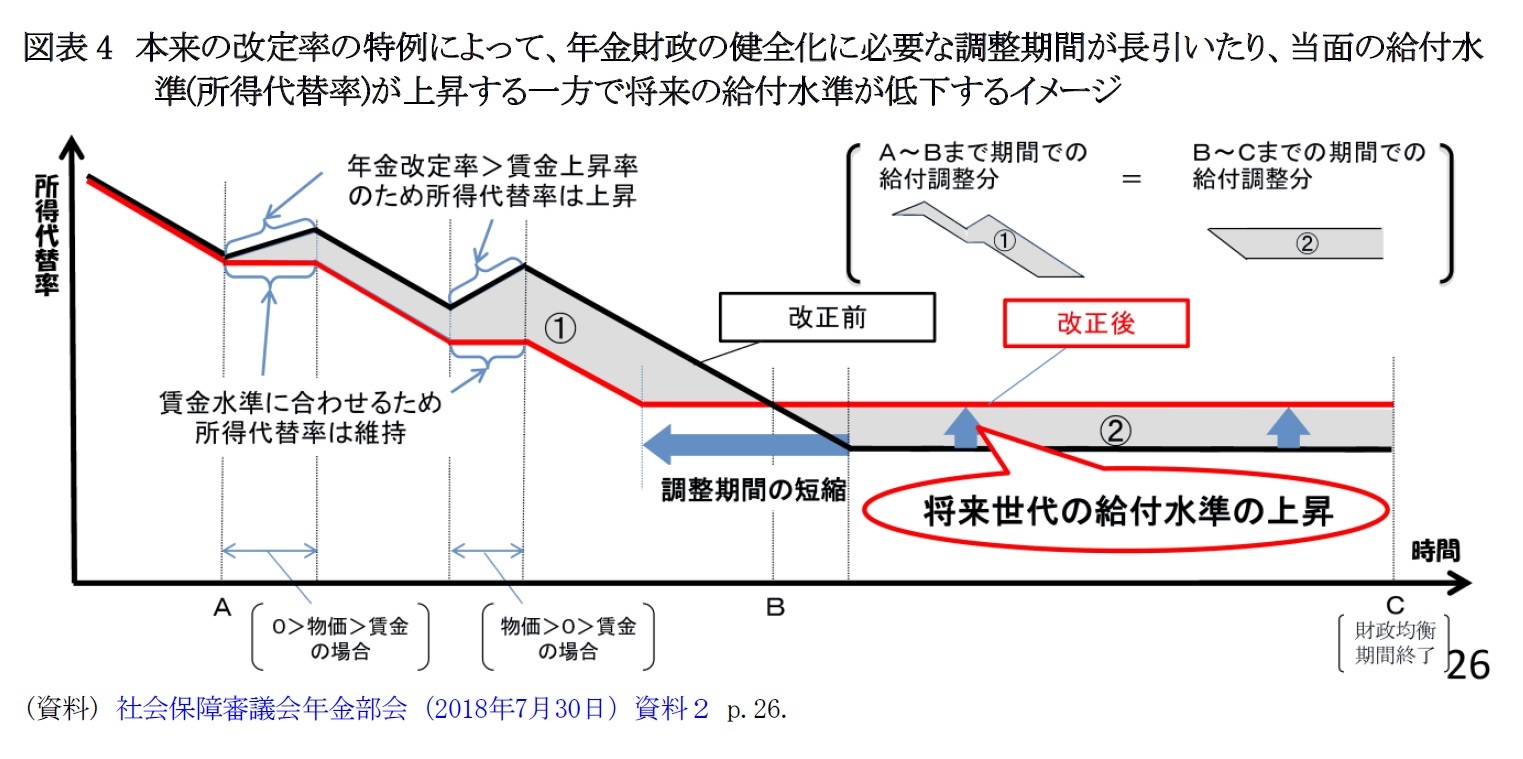

これらの特例に該当する場合が稀であれば大きな問題はないが、制度開始後に多くの年度で該当した(図表3左の◆)。そこで2016年の法改正で、図表3のうち(4)と(5)の場合も(6)と同じルールを適用して年金財政を悪化させないように見直された(図表3の右)5。この改正を盛り込んだ法案は野党から「年金カット法案」と呼ばれたが、カットというよりも前述した給付水準の上昇を抑える内容である。この改正により改正前と比べて年金財政健全化のための調整(マクロ経済スライド)を早めに停止でき、将来の給付水準が上昇する(図表4右側の丸い吹き出し)6。

なお、この見直しは年金財政や世代間のバランスにとって大変有意義だが、施行は2021年度からと遅めになっている。この理由は、年金額の改定に使う賃金変動率(名目手取り賃金変動率)に、2017年まで続いた保険料率の引上げが影響しなくなってから実施するため、と説明されている7。これは、年金受給者に対する配慮と理解できる。保険料率の引上げが影響しない賃金変動率は影響している賃金変動率よりも高いため、影響しなくなってから実施することで今回の見直しによる改定率の低下の影響を抑える効果がある。早期に実施された方が財政悪化の懸念が減って将来の給付水準の低下を防ぐ効果があるが、現在の受給者は既に退職しているため、制度の見直しで予定外に年金給付が目減りした場合に家計をやりくりする余地が小さくなっている。遅めの施行時期は、将来への配慮と現在への配慮のバランス、言い換えれば世代間の思いやりが重要であることを示唆している、と言えるだろう。

5 この改正により、本来の改定ルールは、67歳になる年度までの改定率は常に賃金上昇率、68歳になる年度からの改定率は賃金上昇率と物価上昇率のどちらか小さい方、と単純化される。

6 新聞などでこの利点が解説され、各紙の世論調査での同法案に対する賛成の割合は、法案審議から審議後にかけて上昇した。中嶋邦夫(2018)「『年金カット法案』は全国紙3紙でどう報道されたか」『日本年金学会誌』, Vol.37, p.26-30 参照。

7 社会保障審議会年金部会(2016年3月14日)議事録。保険料率の引上げは図表2の可処分所得変化率に影響する。3年度前の値が用いられるため、最後の引上げとなった2017年度の影響は2020年度の改定に影響した。

(1) 基本的な考え方:保険料の引上げ停止に伴い、少子化・長寿化への対応策として導入

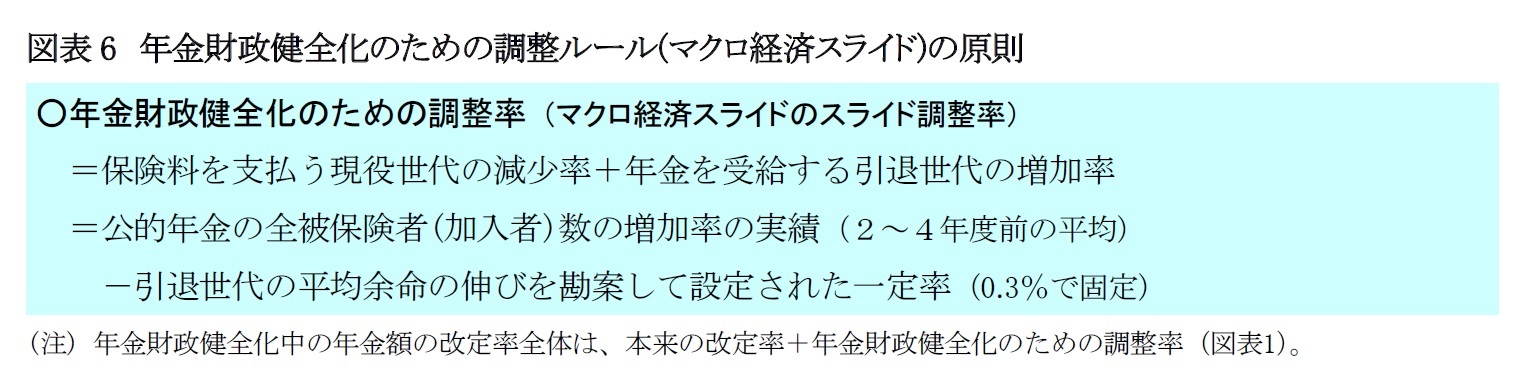

年金財政健全化のための調整ルール(マクロ経済スライド)は、年金財政が健全化されるまで実施される仕組みである。このルールは、2004年改正で導入され、2015年度から適用が始まった。

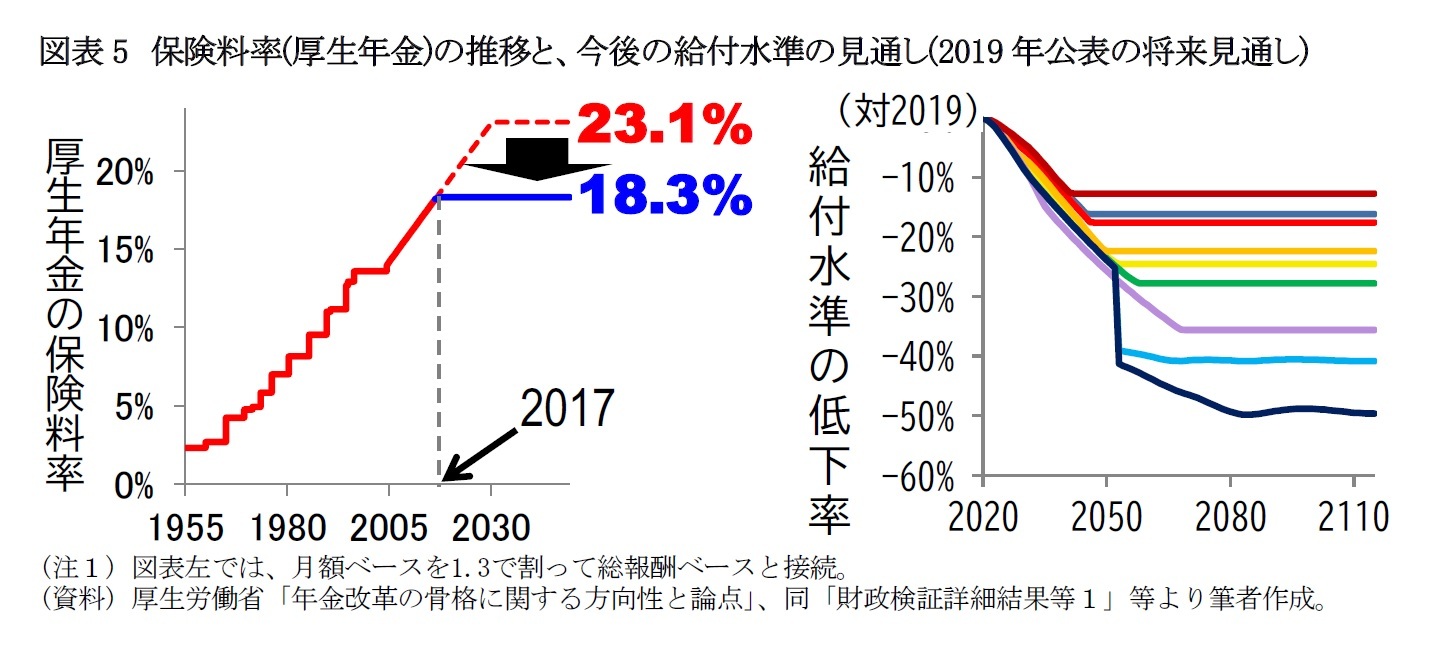

2004年の改正では、年金財政の基本的な仕組みが大きく変わった。2004年改正より前は、大まかに言えば、少子化や長寿化の進展にあわせて将来の保険料を引き上げ、給付水準を維持する仕組みだった。しかし、2002年に公表された試算では、当時の給付水準を維持するには厚生年金の将来の保険料を当時の2倍近い水準(労使合計で年間給与の23.1%)へ引き上げる必要がある、という結果になった(図表5左)。そこで、2004年改正では、将来の企業や現役世代の負担を考慮して保険料(率)の引上げを2017年に停止し8、その代わりに将来の給付水準を段階的に引き下げて年金財政のバランスを取ることになった。この給付水準を引き下げる仕組みが年金財政健全化のための調整ルールであり、「マクロ経済スライド」と呼ばれるものである。この仕組みは年金財政が健全化するまで続くが、年金財政がいつ健全化するかは今後の人口や経済の状況によって変わる(図表5右)。

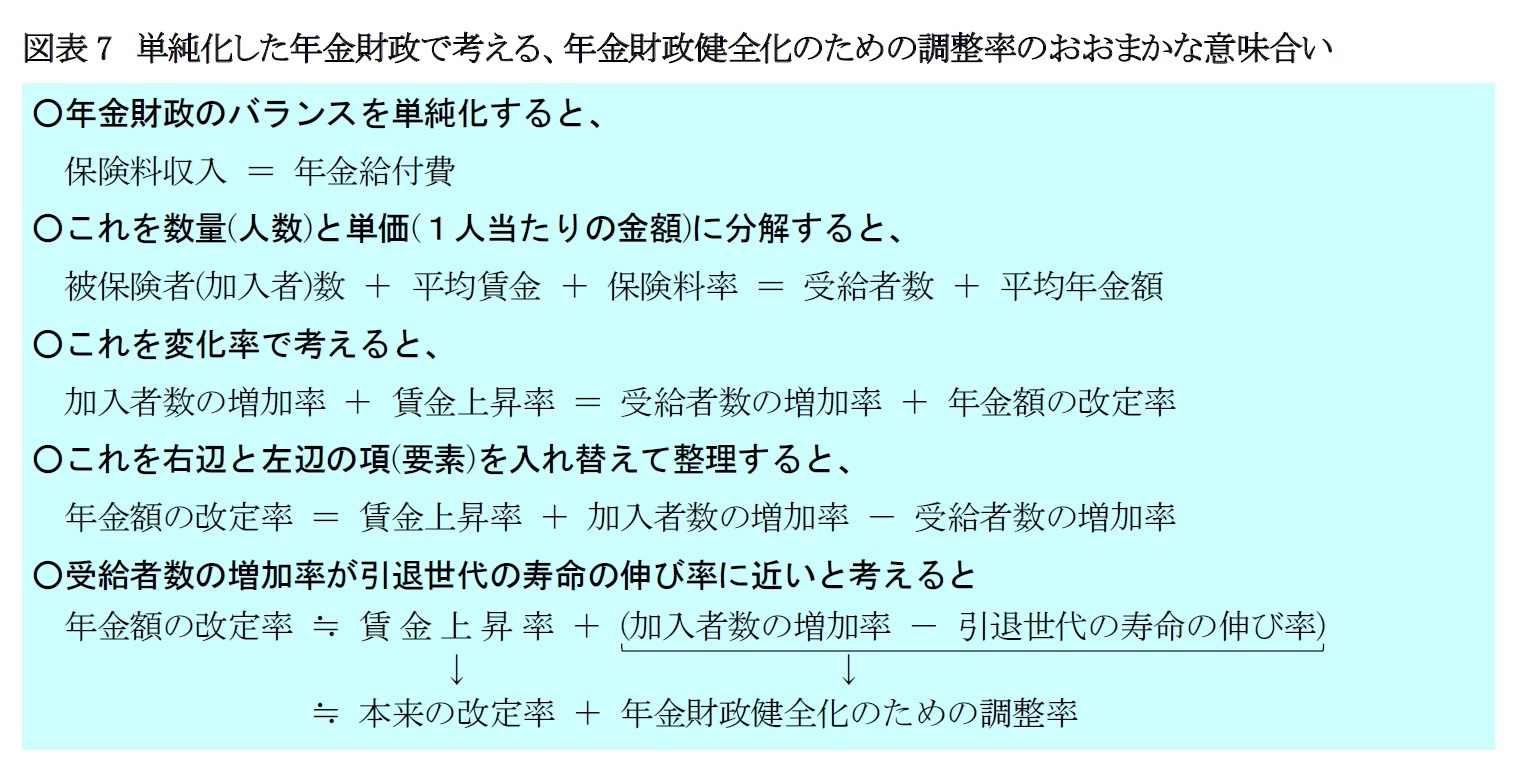

この図表7の3番目の式を「年金改定率=」という形で組み替えると、図表7の4番目の式になる。年金改定率は、賃金の上昇率に、加入者数の増加率から受給者の増加率を引いたものを加える、ということになる。ここで、受給者数の増加率は引退世代の寿命の伸び率に近いと考えることができる。すると、年金改定率は、賃金上昇率に、加入者数の増加率と引退世代の寿命の伸び率の差を加えることになる。このうち、賃金上昇率が本来の年金改定率であり、加える部分が年金財政健全化のための調整率(マクロ経済スライドのスライド調整率)に相当する。加入者数の増加率は少子化の影響で基本的にマイナスになるので、年金財政健全化のための調整率(マクロ経済スライドのスライド調整率)は基本的にマイナスになる9。

この年金財政健全化のための調整ルール(マクロ経済スライド)には、世代間の不公平を改善するという側面もある。2004年改正前の制度では、基本的には、少子化や長寿化が進むと将来の保険料を引き上げる仕組みであった。既に年金を受け取っている世代は保険料を払わないため、いわば勝ち逃げのような状態になり、その分を将来の加入者が高い保険料として負担する、という構造になっていた。しかし、2004年改正後は、既に年金を受け取っている世代も本来の改定率から調整率が差し引かれる形で少子化や長寿化の影響を負担している。世代間の不公平が完全になくなるわけではないものの、改正前の制度と比べれば不公平が縮小する仕組みになっていると言えよう。

8 厚生年金の保険料率は18.3%で固定された。国民年金の保険料(額)は2017年度に実質的な引き上げが停止され、以降は賃金上昇率に応じた改定のみが行われている。この改定は、厚生年金において保険料率が固定されても賃金の変動に応じて保険料の金額が変動することに相当する仕組み、と言える。

9 年金財政健全化のための調整率(マクロ経済スライドのスライド調整率)は、少子化の影響で基本的にマイナスになるが、60歳以上の就労(厚生年金加入の)増加などで公的年金の全被保険者(加入者)数の増加率(2~4年度前の平均)が+0.3%以上になった場合には、この調整率はプラスになり得る。2016年の法改正では、この調整率が2018年度以降にプラスになる場合はゼロとする(すなわち年金額を増やす方向のマクロ経済スライドの調整は行わない)という規定が追加された。

(2022年06月08日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1859

- 【職歴】

1995年 日本生命保険相互会社入社

2001年 日本経済研究センター(委託研究生)

2002年 ニッセイ基礎研究所(現在に至る)

(2007年 東洋大学大学院経済学研究科博士後期課程修了)

【社外委員等】

・厚生労働省 年金局 年金調査員 (2010~2011年度)

・参議院 厚生労働委員会調査室 客員調査員 (2011~2012年度)

・厚生労働省 ねんきん定期便・ねんきんネット・年金通帳等に関する検討会 委員 (2011年度)

・生命保険経営学会 編集委員 (2014年~)

・国家公務員共済組合連合会 資産運用委員会 委員 (2023年度~)

【加入団体等】

・生活経済学会、日本財政学会、ほか

・博士(経済学)

中嶋 邦夫のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/14 | 厚生年金の加入制限が段階的に廃止へ。適用徹底には連携強化が課題。~年金改革ウォッチ 2025年10月号 | 中嶋 邦夫 | 保険・年金フォーカス |

| 2025/09/09 | 年金制度は専業主婦向けに設計!?分布推計で改正の詳細な影響把握を~年金改革ウォッチ 2025年9月号 | 中嶋 邦夫 | 保険・年金フォーカス |

| 2025/09/03 | 成立した年金制度改正が将来の年金額に与える影響 | 中嶋 邦夫 | ニッセイ年金ストラテジー |

| 2025/08/12 | 次期公的年金シミュレーターでは、iDeCoの取崩しイメージも見える化へ~年金改革ウォッチ 2025年8月号 | 中嶋 邦夫 | 保険・年金フォーカス |

新着記事

-

2025年10月17日

「SDGs疲れ」のその先へ-2015年9月国連採択から10年、2030年に向け問われる「実装力」 -

2025年10月16日

EIOPAが2026年のワークプログラムと戦略的監督上の優先事項を公表-テーマ毎の活動計画等が明らかに- -

2025年10月16日

再び不安定化し始めた米中摩擦-経緯の振り返りと今後想定されるシナリオ -

2025年10月15日

インド消費者物価(25年10月)~9月のCPI上昇率は1.5%に低下、8年ぶりの低水準に -

2025年10月15日

「生活の質」と住宅価格の関係~教育サービス・治安・医療サービスが新築マンション価格に及ぼす影響~

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【2022年度の年金額は0.4%減額、2023年度は増額だが目減りの見込み-(前編)年金額改定ルールの経緯や意義】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

2022年度の年金額は0.4%減額、2023年度は増額だが目減りの見込み-(前編)年金額改定ルールの経緯や意義のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.