- シンクタンクならニッセイ基礎研究所 >

- 不動産 >

- 土地・住宅 >

- 首都圏住宅市場の動向(マンション・戸建て)~市場減速の兆候と個別の住宅価格

2022年05月31日

文字サイズ

- 小

- 中

- 大

1――はじめに

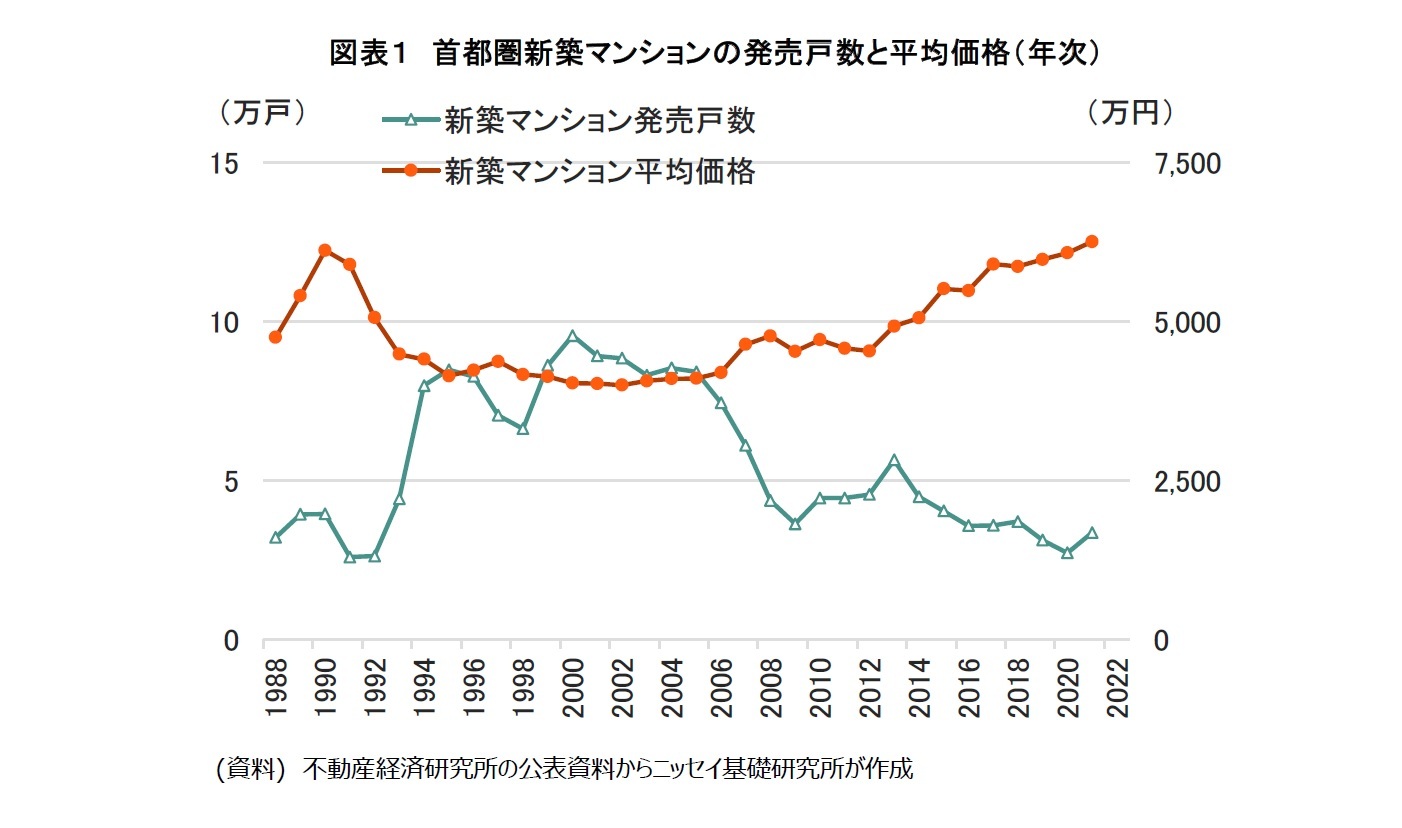

新築マンションの供給量は年々減少し、価格は上昇する傾向が続いている。首都圏新築マンションのこれまでの最高額(年平均)は平成バブル期(1990年)の6123万円であったが、2021年平均は6260万円と最高額を更新し、月次でも2022年4月は6,291万円となった。

一方、バブル期であった1990年の発売戸数は4.0万戸、1991年は2.6万戸であった。バブル崩壊後に価格が下落するとともに発売戸数は増加を続け、2000年には過去最多供給の9.6万戸となったが同年をピークに発売戸数は減少し、2021年は3.4万戸、2022年見込みも3.4万戸となった。価格水準も供給戸数も、四半世紀をかけてバブル当時の水準に戻ってきたといえる(図表1)。

ただし、現在の住宅市場は低金利に支えられ、高価格帯の新築マンションを戸数調整しながら供給されることで平均価格が上昇を続けており、中古マンションや戸建て等の住宅価格もそれに追従するように上昇をしている。このまま住宅価格は上がり続けるのだろうか。

一方、バブル期であった1990年の発売戸数は4.0万戸、1991年は2.6万戸であった。バブル崩壊後に価格が下落するとともに発売戸数は増加を続け、2000年には過去最多供給の9.6万戸となったが同年をピークに発売戸数は減少し、2021年は3.4万戸、2022年見込みも3.4万戸となった。価格水準も供給戸数も、四半世紀をかけてバブル当時の水準に戻ってきたといえる(図表1)。

ただし、現在の住宅市場は低金利に支えられ、高価格帯の新築マンションを戸数調整しながら供給されることで平均価格が上昇を続けており、中古マンションや戸建て等の住宅価格もそれに追従するように上昇をしている。このまま住宅価格は上がり続けるのだろうか。

2――新築住宅とともに中古住宅も検討する人が増加

従来、日本の住宅市場での取引は、新築住宅が全体の8割を占める。2021年の首都圏の住宅市場での取引でも、73%(前年比▲1.6%)を新築住宅が占めており、その傾向に変わりはない。

2022年3月の首都圏の住宅の平均価格は、新築マンションが6,518万円、中古マンションが4,158万円、新築戸建てが4,054万円、中古戸建が3,741万円である。予算にあわせて、価格水準からどの種類の住宅を検討するかを決める人も多いのではないだろうか。

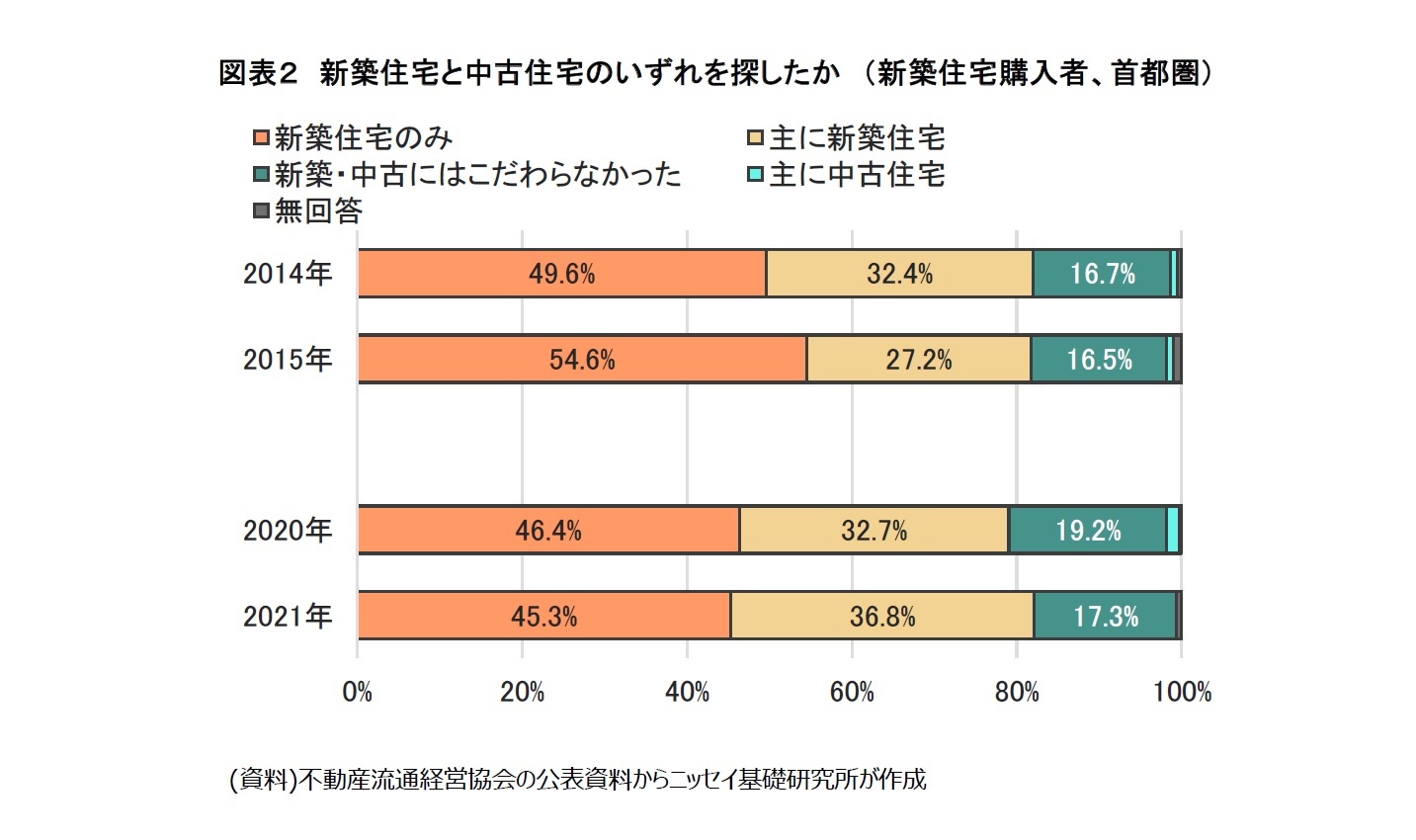

しかし、昨今の新築住宅価格の上昇により、購入希望者の行動に影響が生じているようだ。不動産流通経営協会の2015年の調査では、新築購入者のうち、「新築住宅のみを検討した人」は54.6%、「主に新築住宅を検討した人」は27.2%、「新築・既存にこだわらなかった人」は16.5%であった。

これが、2021年の調査では、「新築住宅のみを検討した人」は45.3%(▲9.3%)、「主に新築住宅を検討した人」は36.8%(+9.6%)に、「新築・既存にこだわらなかった人」は17.3%(+0.8%)となった。

新築住宅価格の上昇から新築住宅にこだわる人が減り、新築住宅とともに中古住宅も検討する人が増加している(図表2)。

2022年3月の首都圏の住宅の平均価格は、新築マンションが6,518万円、中古マンションが4,158万円、新築戸建てが4,054万円、中古戸建が3,741万円である。予算にあわせて、価格水準からどの種類の住宅を検討するかを決める人も多いのではないだろうか。

しかし、昨今の新築住宅価格の上昇により、購入希望者の行動に影響が生じているようだ。不動産流通経営協会の2015年の調査では、新築購入者のうち、「新築住宅のみを検討した人」は54.6%、「主に新築住宅を検討した人」は27.2%、「新築・既存にこだわらなかった人」は16.5%であった。

これが、2021年の調査では、「新築住宅のみを検討した人」は45.3%(▲9.3%)、「主に新築住宅を検討した人」は36.8%(+9.6%)に、「新築・既存にこだわらなかった人」は17.3%(+0.8%)となった。

新築住宅価格の上昇から新築住宅にこだわる人が減り、新築住宅とともに中古住宅も検討する人が増加している(図表2)。

3――各住宅市場の在庫の状況

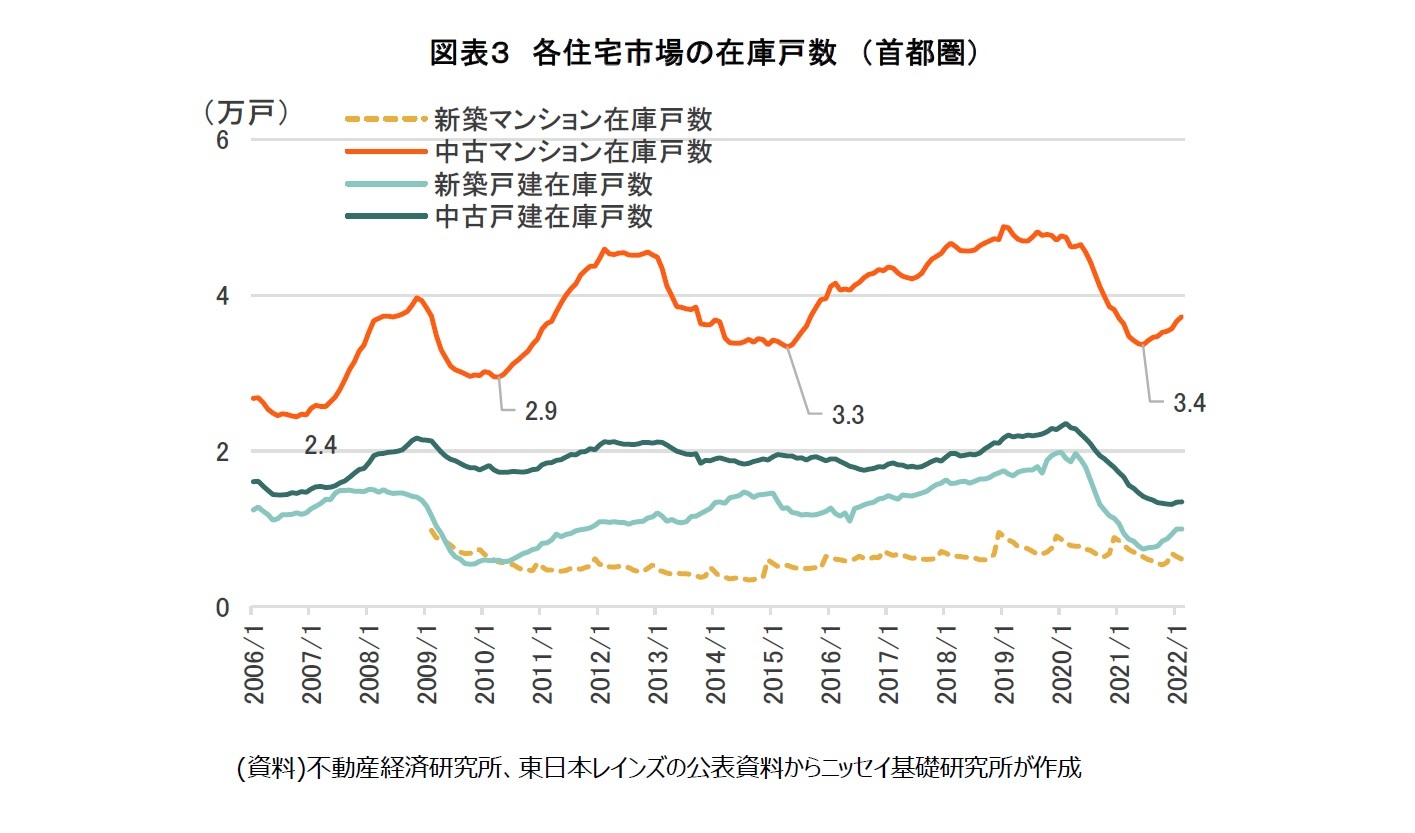

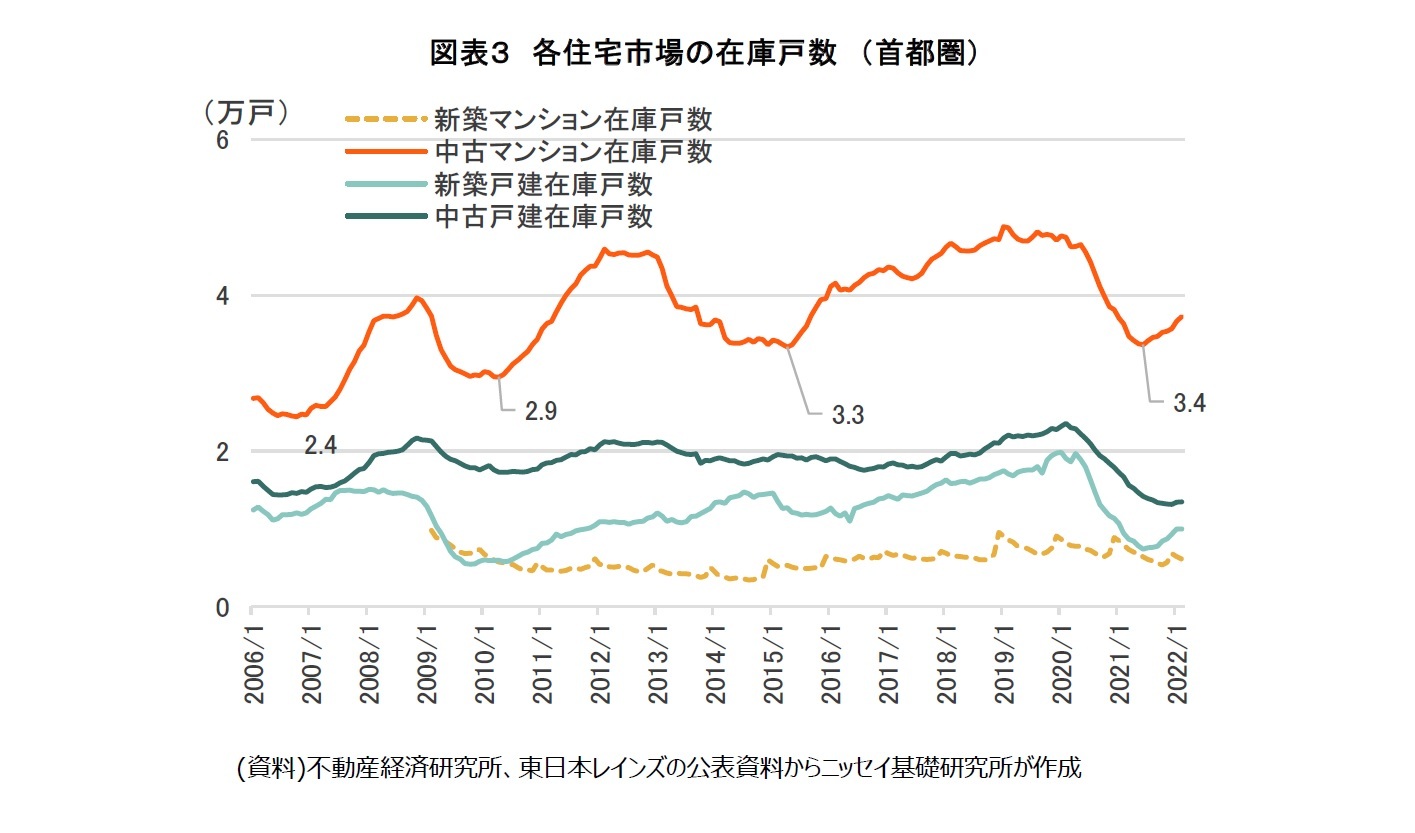

コロナ禍における各住宅市場は、コロナ禍前までに積み上がっていた在庫を売却することで拡大した面もある。そこで、在庫の推移についても確認してみたい。

首都圏新築マンション市場については、価格維持のため供給量が適宜調整されている。在庫戸数は供給量に比べて少なく、コロナ禍前も後も、毎年季節毎に一定の水準で推移している。

一方、首都圏中古マンションの在庫戸数は大きく減少している。2020年1月の在庫戸数は4.8万戸であったが、2021年6月に3.4万件(2020年1月比▲29.4%)となった。また、首都圏新築戸建て市場でも2020年1月に2.0万戸であった在庫戸数が、2021年6月には0.7万戸(▲62.8%)に、首都圏中古戸建て市場では2.3万戸であった在庫戸数が2021年12月には1.3万戸(▲43.2%)となった。いずれの市場でも、昨年の半ばから後半にかけて、在庫戸数は近年で最も少ない水準なっている。

ただし、2022年4月には中古マンションは3.7万戸、新築戸建ては1.1万戸、中古戸建ては1.3万戸と、各市場とも在庫戸数が増加している。

首都圏中古マンション市場の過去の推移では、ある月の在庫戸数が「直近で最も減少した月の在庫戸数」から+5%を超えると、そのまま増加した時期が多い(2007年初、2010年半ば、2015年半ば)。2022年4月の首都圏中古マンションの在庫数は、2021年6月比で+12%となっている。また、相対的に変動の波は小さいが、新築戸建て、中古戸建についても、中古マンションと在庫戸数の増減の時期は近似しており(図表3)、今後も中古マンションと連動すると思われる。

首都圏新築マンション市場については、価格維持のため供給量が適宜調整されている。在庫戸数は供給量に比べて少なく、コロナ禍前も後も、毎年季節毎に一定の水準で推移している。

一方、首都圏中古マンションの在庫戸数は大きく減少している。2020年1月の在庫戸数は4.8万戸であったが、2021年6月に3.4万件(2020年1月比▲29.4%)となった。また、首都圏新築戸建て市場でも2020年1月に2.0万戸であった在庫戸数が、2021年6月には0.7万戸(▲62.8%)に、首都圏中古戸建て市場では2.3万戸であった在庫戸数が2021年12月には1.3万戸(▲43.2%)となった。いずれの市場でも、昨年の半ばから後半にかけて、在庫戸数は近年で最も少ない水準なっている。

ただし、2022年4月には中古マンションは3.7万戸、新築戸建ては1.1万戸、中古戸建ては1.3万戸と、各市場とも在庫戸数が増加している。

首都圏中古マンション市場の過去の推移では、ある月の在庫戸数が「直近で最も減少した月の在庫戸数」から+5%を超えると、そのまま増加した時期が多い(2007年初、2010年半ば、2015年半ば)。2022年4月の首都圏中古マンションの在庫数は、2021年6月比で+12%となっている。また、相対的に変動の波は小さいが、新築戸建て、中古戸建についても、中古マンションと在庫戸数の増減の時期は近似しており(図表3)、今後も中古マンションと連動すると思われる。

通常は競争力があって手ごろな価格の住宅が先に売れ、割高な物件が売れ残る。このような在庫戸数の推移の裏では、在庫のなかに相対的に割高な住宅が増加しており、購入希望者が住宅を買いたいと思う価格水準からの乖離が生じ始めていると考えられる。

4――コロナ禍で拡大した住宅市場

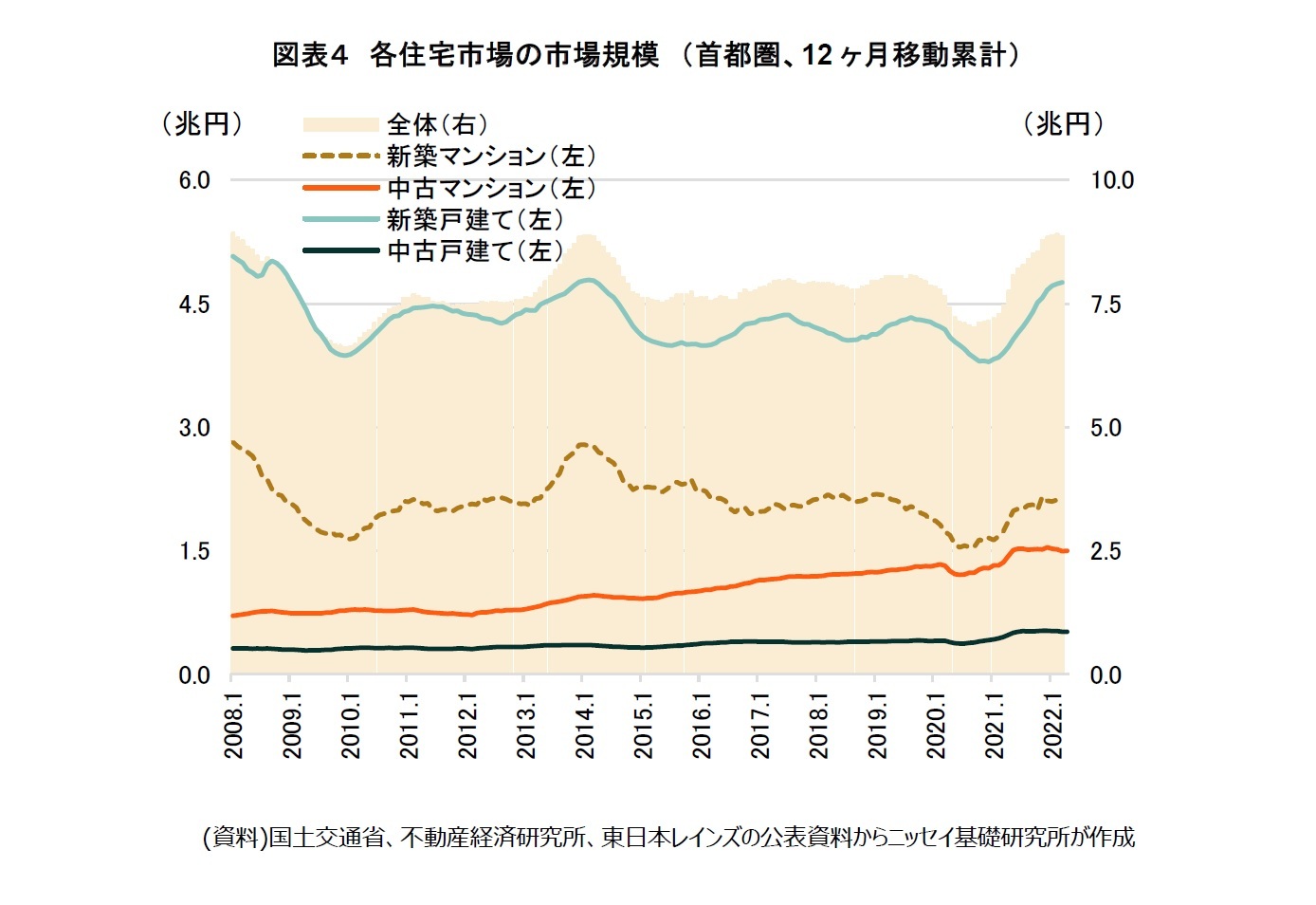

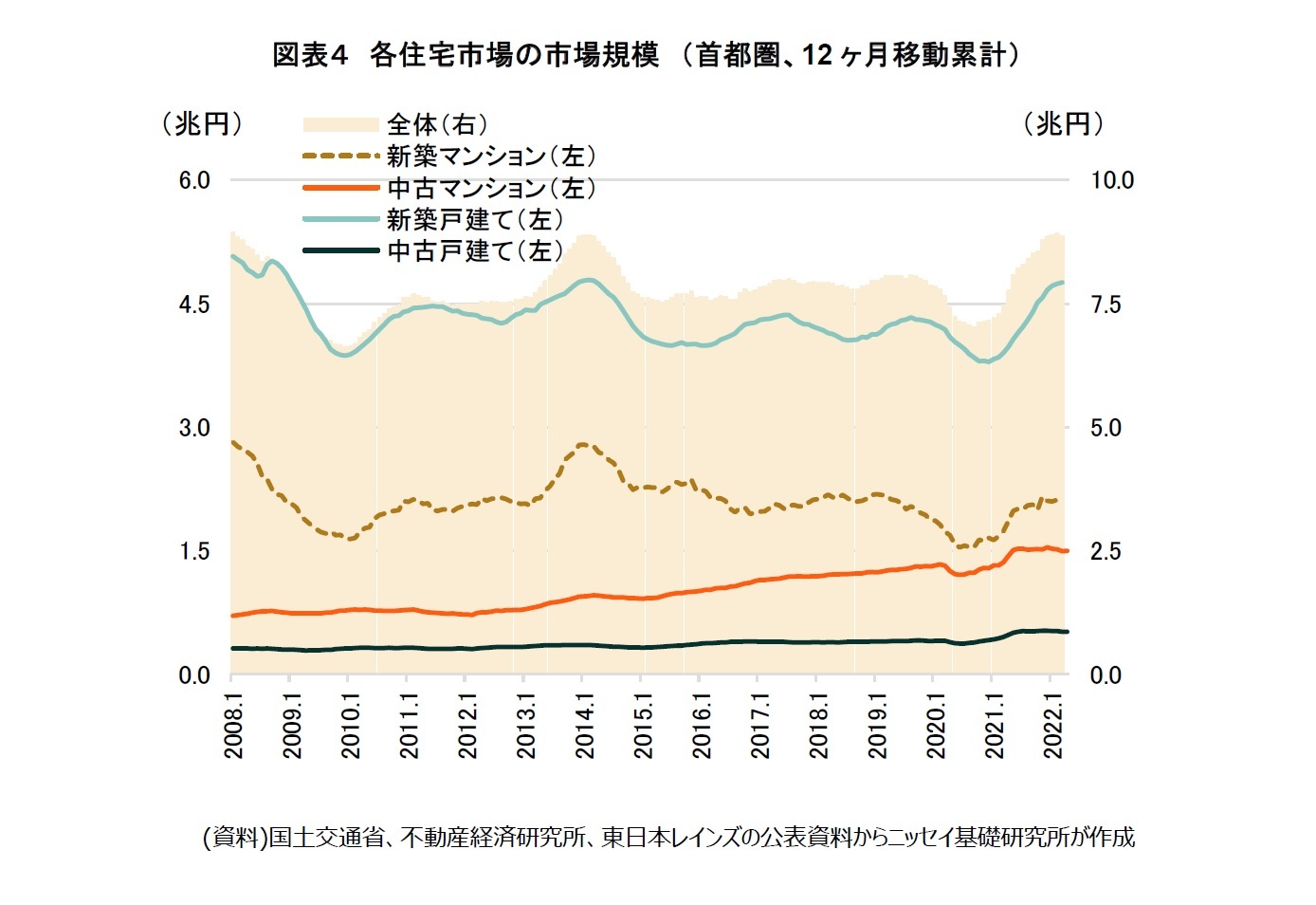

コロナ禍では、テレワークや移動自粛により住宅需要が高まり、マンション・戸建ていずれの市場でも取引量が増加し、価格が上昇したことで市場規模が拡大した。各市場の規模は取引された件数に平均価格を乗じることで、おおよそを求めることができる。算定には、「首都圏新築マンション市場」については月次の発売戸数と平均発売価格を、「首都圏新築戸建て市場」については月次の住宅着工戸数(持家と分譲戸建ての合計)と成約価格を、「首都圏中古マンション市場」・「首都圏中古戸建て市場」については月次の成約戸数と平均成約価格を用い、季節要因の調整のため、12ヶ月移動累計を求めることとする。

2022年1月は、首都圏新築マンション市場が2.1兆円(2019年1月比▲3.0%)とコロナ禍前の天井圏の規模をほぼ回復した。また同月の首都圏中古マンション市場が1.5兆円(+22.2%)、首都圏新築戸建て市場が4.7兆円(+14.9%)、首都圏中古戸建て市場が0.5兆円(+32.6%)となった。全市場の合計でも8.8兆円(+11.3%)とコロナ禍前の天井圏の規模を上回り、過去10年で最も住宅市場の規模が拡大した2014年3月の8.9兆円に迫っている。(図表4)。

2022年1月は、首都圏新築マンション市場が2.1兆円(2019年1月比▲3.0%)とコロナ禍前の天井圏の規模をほぼ回復した。また同月の首都圏中古マンション市場が1.5兆円(+22.2%)、首都圏新築戸建て市場が4.7兆円(+14.9%)、首都圏中古戸建て市場が0.5兆円(+32.6%)となった。全市場の合計でも8.8兆円(+11.3%)とコロナ禍前の天井圏の規模を上回り、過去10年で最も住宅市場の規模が拡大した2014年3月の8.9兆円に迫っている。(図表4)。

(2022年05月31日「不動産投資レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1853

経歴

- 【職歴】

2000年 東海銀行(現三菱UFJ銀行)入行

2006年 総合不動産会社に入社

2018年5月より現職

・不動産鑑定士

・宅地建物取引士

・不動産証券化協会認定マスター

・日本証券アナリスト協会検定会員

・2022年、2023年 兵庫県都市計画審議会専門委員

渡邊 布味子のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/25 | 「持ち家か、賃貸か」。法的視点から「住まい」を考える(5)~「所有権」の制限:「共有」は原則、共有者全員の同意が必要 | 渡邊 布味子 | 研究員の眼 |

| 2025/09/18 | 不動産投資市場動向(2025年上期)~日本市場の取引額は高水準を維持。グローバル市場は回復基調を辿るも依然低調 | 渡邊 布味子 | 不動産投資レポート |

| 2025/08/25 | 「持ち家か、賃貸か」。法的視点から「住まい」を考える(4)~「所有権」の制限:「公法上の制限」は公共の福祉のため~ | 渡邊 布味子 | 研究員の眼 |

| 2025/08/12 | 東京オフィス市場は賃料上昇継続。宿泊需要は伸び率が鈍化-不動産クォータリー・レビュー2025年第2四半期 | 渡邊 布味子 | 不動産投資レポート |

新着記事

-

2025年10月29日

地域イベントの現実と課題-渋谷のハロウィンをイベントとして運営できるか- -

2025年10月28日

試練の5年に踏み出す中国(前編)-「第15次五カ年計画」の5年間は、どのような5年か -

2025年10月28日

地域医療連携推進法人の現状と今後を考える-「連携以上、統合未満」で協力する形態、その将来像は? -

2025年10月28日

東宝の自己株式取得-公開買付による取得 -

2025年10月28日

今週のレポート・コラムまとめ【10/21-10/27発行分】

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【首都圏住宅市場の動向(マンション・戸建て)~市場減速の兆候と個別の住宅価格】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

首都圏住宅市場の動向(マンション・戸建て)~市場減速の兆候と個別の住宅価格のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.