新着記事をお届け!

コロナパンデミック下のインドネシア生保市場(2)-2020年のインドネシア生命保険市場の概況-販売チャネル、資産運用、収益動向- | ニッセイ基礎研究所

- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 中国・アジア保険事情 >

- コロナパンデミック下のインドネシア生保市場(2)-2020年のインドネシア生命保険市場の概況-販売チャネル、資産運用、収益動向-

コロナパンデミック下のインドネシア生保市場(2)-2020年のインドネシア生命保険市場の概況-販売チャネル、資産運用、収益動向-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

はじめに

今回も、インドネシアの保険監督当局であるOJK (Otoritas Jasa Keuangan=金融サービス機構)から公表されている『Statistik Perasuransian=Insurance Statistics=保険統計』を主な情報源として使用する。またインドネシア生命保険協会(AAJI)のプレスリリース、および保険情報・データの提供会社であるAxcoインシュアランスインフィメーションサービス(以下、Axco社)から入手したデータと情報を補助的に使用する。

なお、OJKおよびAAJIの統計はインドネシアの通貨であるルピアベースで作成されている。図表では兆ルピアという単位が出てくるが、これを2022年4月26日の為替レートで日本円に換算すると、約88.89億円である。

以下、インドネシアの生保業界の概況を、計数図表とともに見ていく。

1 『コロナパンデミック下のインドネシア生保市場(1)-2020年のインドネシア生命保険市場の概況-保険料収入、普及度合い、主力商品の状況-』https://www.nli-research.co.jp/files/topics/70918_ext_18_0.pdf?site=nli

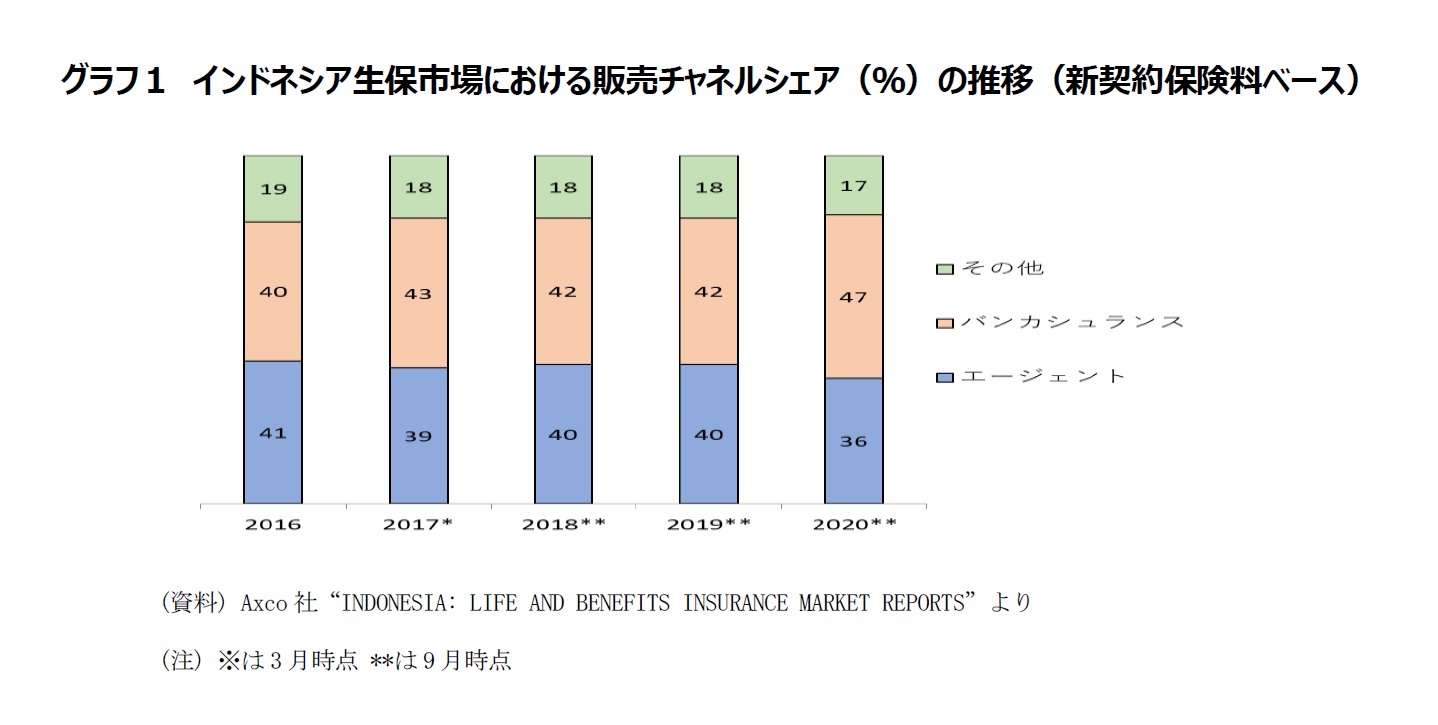

1――販売チャネル

インドネシアの生保市場は伝統的に、特定の生保会社1社と販売契約を結んで、その会社の商品を販売する専属エージェントをメインチャネルとして運営されてきたが、近年は銀行を通じた生保販売(バンカシュランス)が大きくシェアを伸ばしてきた。グラフ1では、2017年以降の各年、バンカシュランスが、最大のシェアを獲得している。なお、このグラフでは、「エージェント」は専属保険エージェントのみを指し、複数生保会社の商品を販売する乗合(独立)エージェントは、「その他」に含まれている。

インドネシア保険法は、エージェントを「自営または企業内で働く個人」で、「保険会社またはイスラム保険会社のために、または、それらを代理して」「保険会社またはイスラム保険会社の商品を市場に販売する者」と定義している。わが国の生命保険市場における営業職員や保険代理店とほぼ同じ形態である。

エージェントはOJKに登録することを義務付けられている。またAAJI(インドネシア生命保険協会)から認証を受けることが求められている。投資関連商品を販売するには、追加的な承認が必要である。

AAJIは、2021年末現在のエージェント数は57万4,003人であると発表している。この数値は、2000年末には60万7,380人、2019年末には63万974人だった。パンデミックの最中、離職したエージェントが多かったようである。

とはいえ、日本の2020年度末の営業職員数(24万8,601人)と個人・法人代理店数(81,806店)を合わせた33万407と比べると、インドネシアには日本の倍近いエージェントが存在することになる。日本の方が事業規模がはるかに大きいことを考えると、インドネシアのエージェント数は多すぎるようにも感じられるが、わが国の約5倍に及ぶ広大な国土が島々に分散しているインドネシアで生命保険の普及を図る上では、エージェント数がまだ足りないと、AAJIはエージェント数100万人が目標であると公言している。

先に見た通り、専属保険エージェントの販売シェアは近年、バンカシュランスに及ばない状況が続いてきたが、コロナパンデミックがこの状況に追い打ちをかけた。2020年、ソーシャルディスタンスを保つことが要請され、訪問販売により顧客と対面で会う機会を奪われたエージェントの販売シェアはさらに減少した。

なお、インドネシアでも、コロナパンデミック下の2020年には、保険エージェントによる販売の多くがZoomによるオンライン通話などを介して行われたという。これを契機とした消費者行動の変化は持続すると考えられており、新しい保険エージェントのあり方が模索されている。

インドネシア保険法はバンカシュランスを、「銀行で保険会社の保険商品を販売する、保険会社と銀行の間の協働活動である」と定義している。保険会社はバンカシュランス契約を締結する前にOJKの承認を得る必要がある。一方、銀行はバンカシュランス契約を締結する前にインドネシア銀行の承認を得る必要がある。

コロナパンデミックの中、保険エージェントが訪問販売を制約され販売シェアを落とす一方で、バンカシュランスが2020年、2021年のインドネシアの生保販売業績を力強く支えた。

AAJIのデータは、バンカシュランスチャネルを通じた新しい(新契約+継続)保険料収入の合計が2019年の63.45兆ルピアから、2020年の70.89兆ルピアに増加したことを示しています。・・・Covid-19のパンデミックの結果、エージェントチャネルからの新契約保険料収入は、2019年の37.04兆ルピアから2020年の25.15兆ルピアに減少しました。

(資料)AAJI(インドネシア生命保険協会)2021年3月9日プレスリリース

「生命保険業界パフォーマンスレポート、2020年末、収入金額、保険料収入、保険金支払、投資収益が改善されました」より

新契約保険料の大幅な伸びは、バンカシュランスの販売上の強力な役割発揮に強く支えられています。この販売チャネルは、2021年上半期、37兆9600億ルピア(37.5%増)の新契約保険料を挙げました。その優位性から、バンカシュランスのシェアは上半期新契約保険料全体の55.8%を占めました。

(資料)AAJI(インドネシア生命保険協会)2021年9月14日プレスリリース

「生命保険業界2021年上半期業績 安定的かつポジティブなトレンドを実現 AAJIは一貫して政府の経済・インフラを支援強化」より

この違いは、インドネシアにおける銀行の信用力が保険エージェントを大きく上回っていること、バンカシュランスにおける銀行業務と保険業務の情報遮断に関する規制がわが国よりも緩いインドネシアにおいては、銀行が預金やクレジットカード顧客のデータを用いたテレマーケティング等を行えること、富裕層顧客を対象とする銀行によるファイナンシャルアドバイスサービスが成果を挙げたこと、等により生じたものかと思われる。

インドネシアでも、生活が豊かになるにつれ、銀行に口座を持つ(銀行との取引関係を持つ)人が増えている。そのため、今後もバンカシュランスが伸びる余地が十分あると考えられている。銀行との販売提携を希望する生保会社は多いとのことである。

グラフ1では「その他」チャネルが20%に迫る販売シェアを持ち、無視できない存在となっている。このグラフで「その他」チャネルに分類されている具体的な販売チャネルは、ダイレクトマーケティング(テレマーケティング、オンライン販売等)、マイクロインシュアランス、乗合エージェントである。

テレマーケティング

インドネシアでも、テレビでの広告キャンペーンと連動した、コールセンターによるテレマーケティング(電話マーケティング)はよく行われている。2014年には、1人の見込み客に1日数本の電話がかけられる等の事例が問題化し、規制が強化された。

オンライン販売

Axco社は、インドネシアには、オンラインで商品を直接販売している生保会社はほとんどないとしている。ただし、インドネシアでもデジタル化やインシュアテックの波が押し寄せている上、コロナパンデミックで非対面の販売ツールが必要となった事情もあって、デジタルチャネルが勢いを増し始めている。

2020年6月、OJKは、テレビ会議などの通信技術を利用したユニットリンク保険のオンライン販売を認める規則緩和を実施した。その後、ユニットリンク保険に関する苦情問題が発生したため、理想通りの展開は果たされていないが、従来型の保険会社もデジタルを通じた販売に関心を寄せていることが印象づけられた。

マイクロインシュアランス

経済的に恵まれていない人たちを対象とするマイクロインシュアランスは、金融排除問題の解決策として期待を集めている。提携銀行やマイクロファイナンス機関(MFI)を通じた販売が主であったが、近年は銀行口座をもたない人たちでも簡単に加入できるように、より多くの人が持っている携帯電話等を通じての保険販売が行われている。

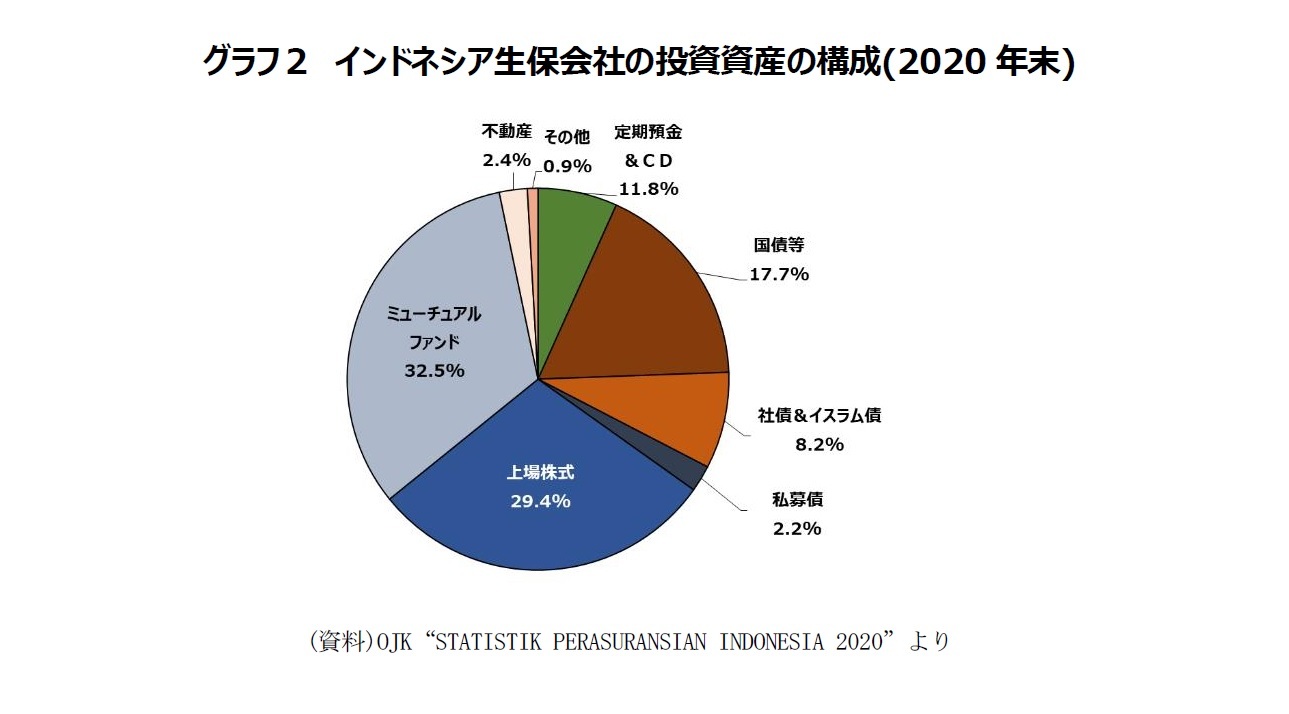

2――資産運用

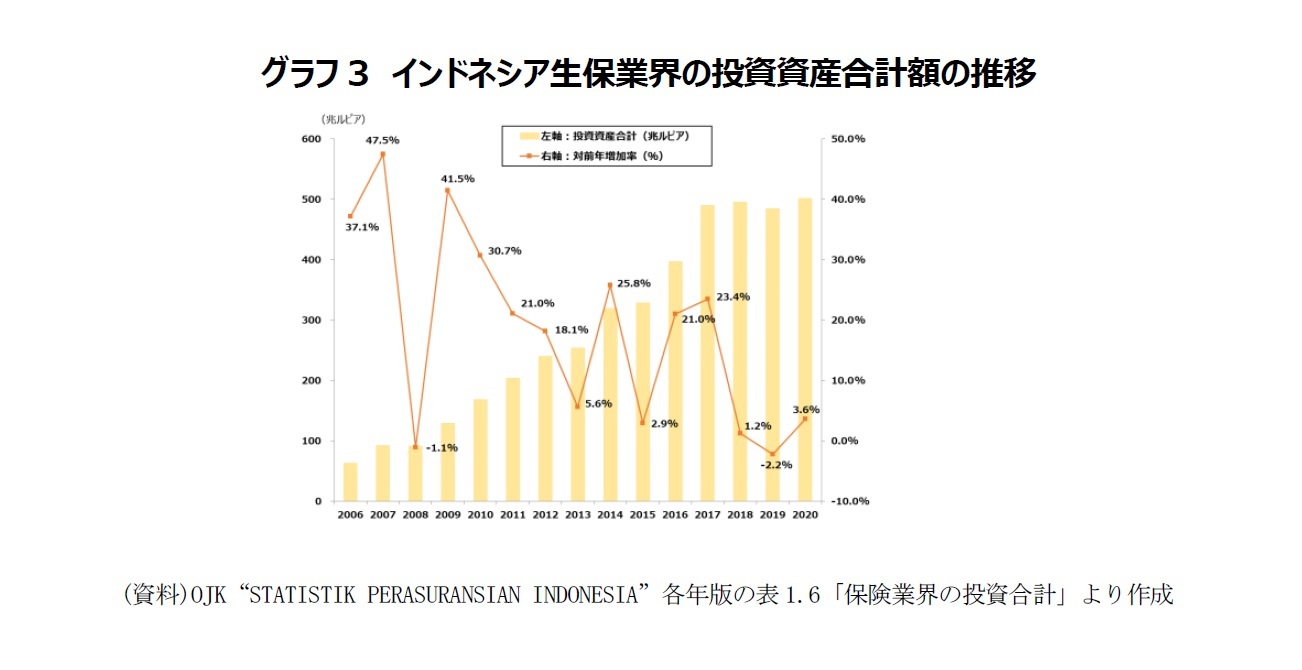

インドネシア生保業界が運用する資産規模は、特に2006年から2017年にかけて、たいへんな勢いで増加した。こうした資金には政府も目を着けている。

2016年、OJKは規則を発出し、2016年末までに全保険会社と年金基金がその資産の20%をインドネシア国債に投資すること、そして2017年末までにその投資割合を30%に増加させることを求めた。この規則はその後、逐次改正され、基準を満たす上で許容される資産として、国有企業が発行する債券、インフラプロジェクトに関連する国有企業の資金調達を支援する資産担保証券と限定参加型投資信託が含まれるようになった。

政府は、保険会社、イスラム保険会社による国内インフラ開発への投資の拡大を奨励してもいる。

ただしグラフ2では、国債等への投資割合は17.7%であり、求められる30%には遠く及んでいない。AAJIは投資対象が不足していることを遅れの理由としている。

過去3年間、生命保険業界は、資本市場への投資を通じて資本市場の安定性を支援し続け、政府発行証券への投資を通じて政府が立ち上げたインフラ開発を加速させてきました。私たちのサポートが、インドネシアの現在の景気回復の瞬間を強化する上での貢献になることを願っています。・・・・・政府発行証券は、生命保険業界から大きな投資配分を受けています。政府発行証券への生保業界からの投資は、2020年上半期末の79.01兆ルピアから、2021年上半期末の94.79兆ルピアに増加しました。最新の数字は、AAJIメンバー生保会社の総投資額の18.6パーセントに相当します。

(資料)AAJI(インドネシア生命保険協会)2021年9月14日プレスリリース「2021年上半期、生命保険は安定したプラス傾向を示す」より

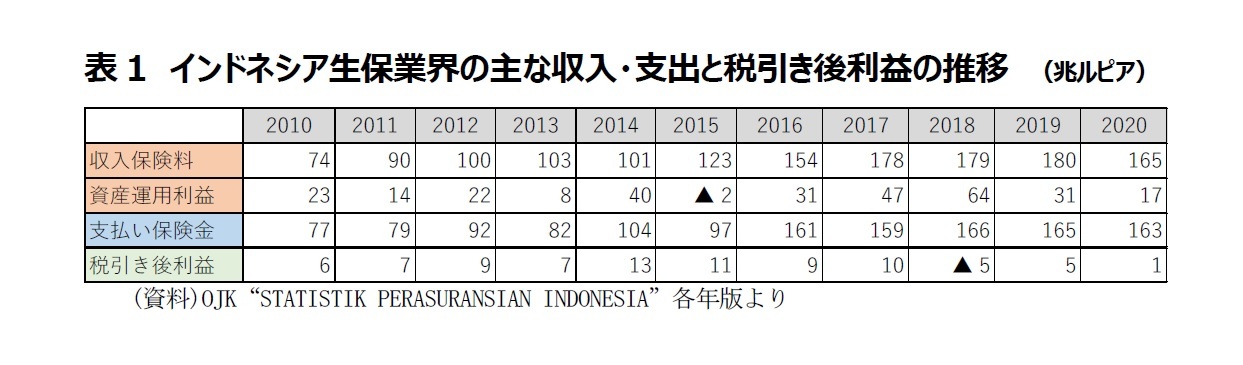

3――収益動向

各年の保険関係の収支結果(収入保険料-支払い保険金)では、あまりプラスが厚くなく、税引き後利益を確保する上で資産運用利益が重要な収入項目になっていることが見て取れる。

コロナパンデミック下の2020年にもプラスの税引き後利益がなんとか確保されたものの、最近は利益が少なくなってきていることが懸念点である。

おわりに

次回は、市場プレーヤーとしての生保会社の側面から、インドネシア生保業界の現状を見てみたいと考えている。

(2022年05月10日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!松岡 博司のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2024/03/13 | 英国生保市場の構造変化-年金事業への傾斜がもたらした繁忙とプレーヤーの変化- | 松岡 博司 | 基礎研レポート |

| 2024/03/12 | 主要国の生保相互会社の状況-各国で株式会社と相互会社の競争と共存が定常化-デジタル化等の流れを受けた新しい萌芽も登場- | 松岡 博司 | 基礎研レポート |

| 2023/09/05 | コロナパンデミック前後の英国生保市場の動向(1)-年金を中核事業とする生保業績- | 松岡 博司 | 保険・年金フォーカス |

| 2023/07/19 | インド生保市場における 生保・年金のオンライン販売の動向-デジタル化を梃子に最先端を目指す動き- | 松岡 博司 | 保険・年金フォーカス |

新着記事

-

2025年10月29日

生活習慣病リスクを高める飲酒の現状と改善に向けた対策~男女の飲酒習慣の違いに着目して -

2025年10月29日

地域イベントの現実と課題-渋谷のハロウィンをイベントとして運営できるか- -

2025年10月28日

試練の5年に踏み出す中国(前編)-「第15次五カ年計画」の5年間は、どのような5年か -

2025年10月28日

地域医療連携推進法人の現状と今後を考える-「連携以上、統合未満」で協力する形態、その将来像は? -

2025年10月28日

東宝の自己株式取得-公開買付による取得

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【コロナパンデミック下のインドネシア生保市場(2)-2020年のインドネシア生命保険市場の概況-販売チャネル、資産運用、収益動向-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

コロナパンデミック下のインドネシア生保市場(2)-2020年のインドネシア生命保険市場の概況-販売チャネル、資産運用、収益動向-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.