- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 霧の中のGDP~経済ショック時のGDP速報をどう捉えるか~

2022年05月09日

文字サイズ

- 小

- 中

- 大

4――諸外国におけるオルタナティブGDP速報

経済ショック時のより正確な現状判断は諸外国も同様に抱えた課題である。Jordà et al [2020]では、一国の産出量と失業の間に経験的に観測される安定的な負の相関関係(オークンの法則)をもとに、現状を判断する方法が示されている。しかし、日本は諸外国以上にGDP速報の変動性(ブレ)及び改定の影響が大きく、これを軽減させる諸外国の取り組みから、日本への適用を検討する必要があると考える。

1|四半期国民経済計算(QNA)速報の利用

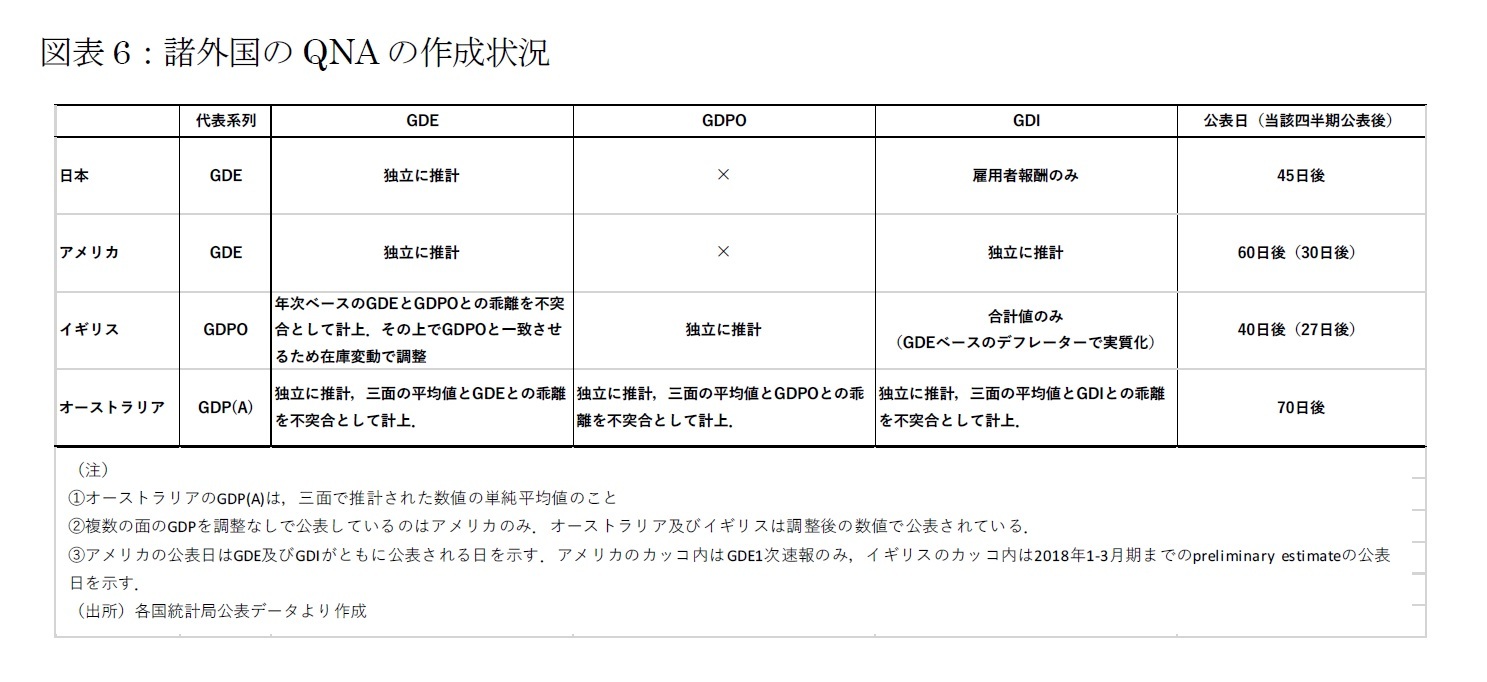

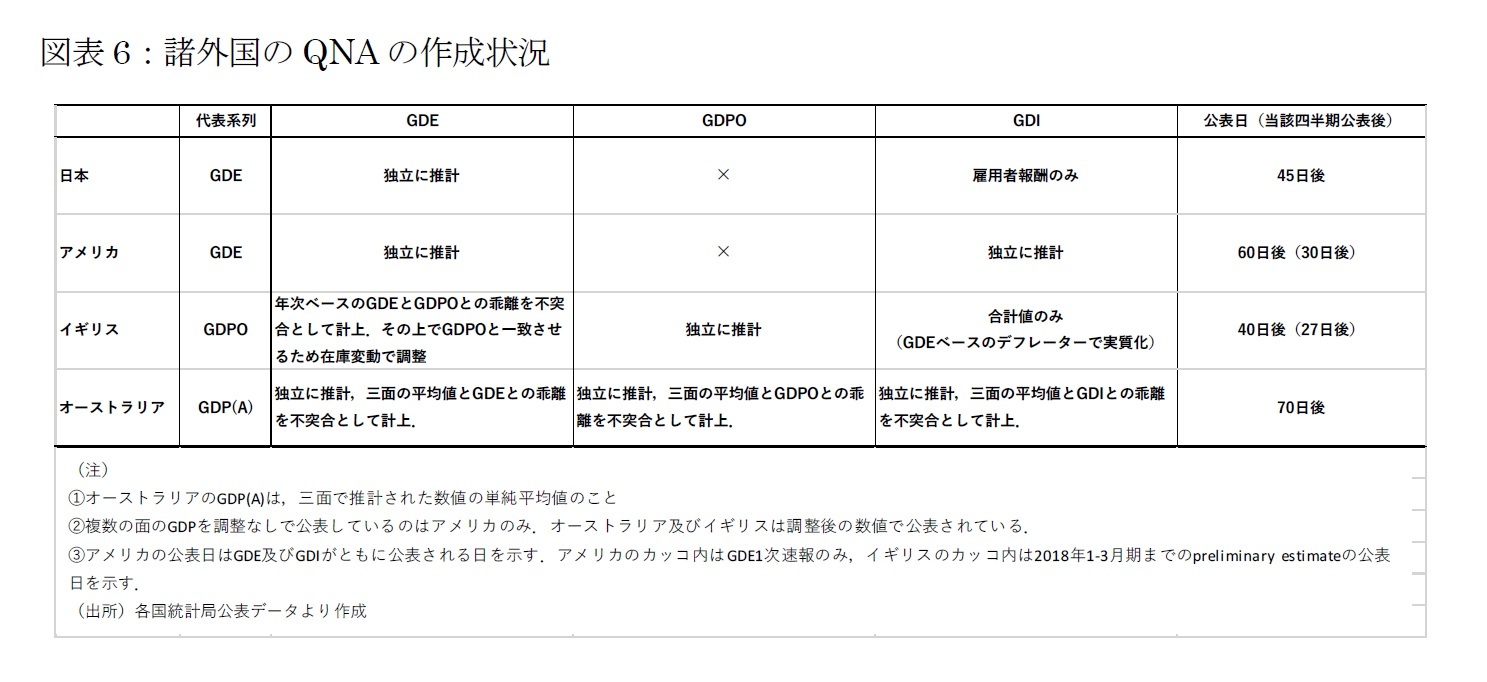

QNA速報には各国の代表的な系列に加え、他の面が公表されている(図表6)。なお、日本においては、現在、GDIの内訳である雇用者報酬が公表されているが、GDPO及びGDIの公表が統計政策上の課題とされ、開発・公表が急がれている。

アメリカでは、GDPの代表系列はGDEであるが、2015年7月よりGDEとGDIの平均値を公表している。この背景には、先行研究(Holdren [2014]、Fixler and et al [2021]7等)で示されたように、2つの集計値の平均値が、基礎統計における経済活動の把握時期のずれや基礎資料の違いによる両者の不整合な結果を削減し、より経済実態を反映するケースがみられると指摘している。

また、オーストラリアのQNA速報は極めて特殊な形態といえる。代表系列は3面で計測されたGDE、GDPO及びGDIの平均値(GDP(A)と表記される)とされている。この考え方の背景には、三面のQNAの各々独立した推計値に同じ程度の計測誤差があり、計測誤差が互いに無相関である場合には、平均値の計測誤差の分散は個々の推計値の分散の3分の1になることが期待されることがある。このため、GDE、GDPO及びGDIのみの集計値のいずれかよりも信頼性の高い活動の測定値であると推測できる。Aspden [1990]は1974年7-9月期から1990年1-3月期までの期間について、3つの集計値とその平均値との関係について検討し、3つの集計量の単純平均値によりある程度相殺されるとしている。

QNA速報には各国の代表的な系列に加え、他の面が公表されている(図表6)。なお、日本においては、現在、GDIの内訳である雇用者報酬が公表されているが、GDPO及びGDIの公表が統計政策上の課題とされ、開発・公表が急がれている。

アメリカでは、GDPの代表系列はGDEであるが、2015年7月よりGDEとGDIの平均値を公表している。この背景には、先行研究(Holdren [2014]、Fixler and et al [2021]7等)で示されたように、2つの集計値の平均値が、基礎統計における経済活動の把握時期のずれや基礎資料の違いによる両者の不整合な結果を削減し、より経済実態を反映するケースがみられると指摘している。

また、オーストラリアのQNA速報は極めて特殊な形態といえる。代表系列は3面で計測されたGDE、GDPO及びGDIの平均値(GDP(A)と表記される)とされている。この考え方の背景には、三面のQNAの各々独立した推計値に同じ程度の計測誤差があり、計測誤差が互いに無相関である場合には、平均値の計測誤差の分散は個々の推計値の分散の3分の1になることが期待されることがある。このため、GDE、GDPO及びGDIのみの集計値のいずれかよりも信頼性の高い活動の測定値であると推測できる。Aspden [1990]は1974年7-9月期から1990年1-3月期までの期間について、3つの集計値とその平均値との関係について検討し、3つの集計量の単純平均値によりある程度相殺されるとしている。

7 Fixler et al. [2021] では、GDPとGDIの平均は、個々のGDPおよびGDIと比較して、MARs (Mean Absolute Revisions) が小さいか等しいという意味で、個々のGDPおよびGDIよりも信頼性の高い経済活動の指標であるとしている。

2|日本のGDEと雇用者報酬の平均値

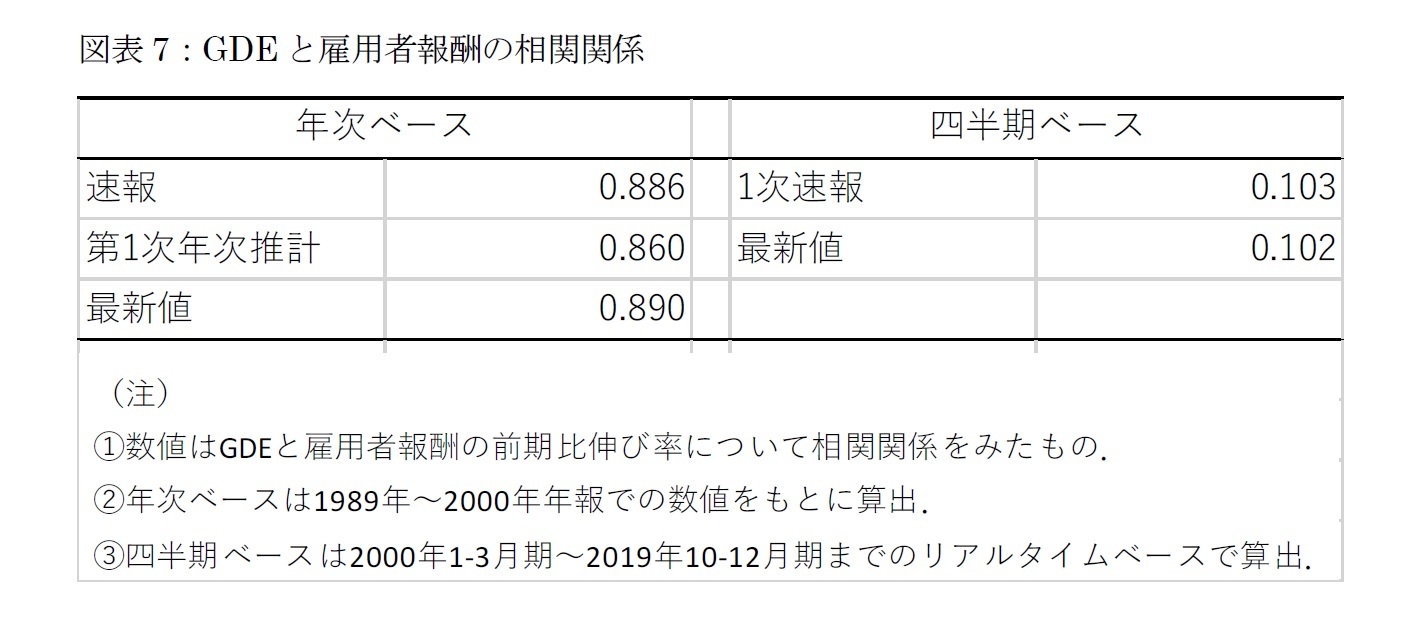

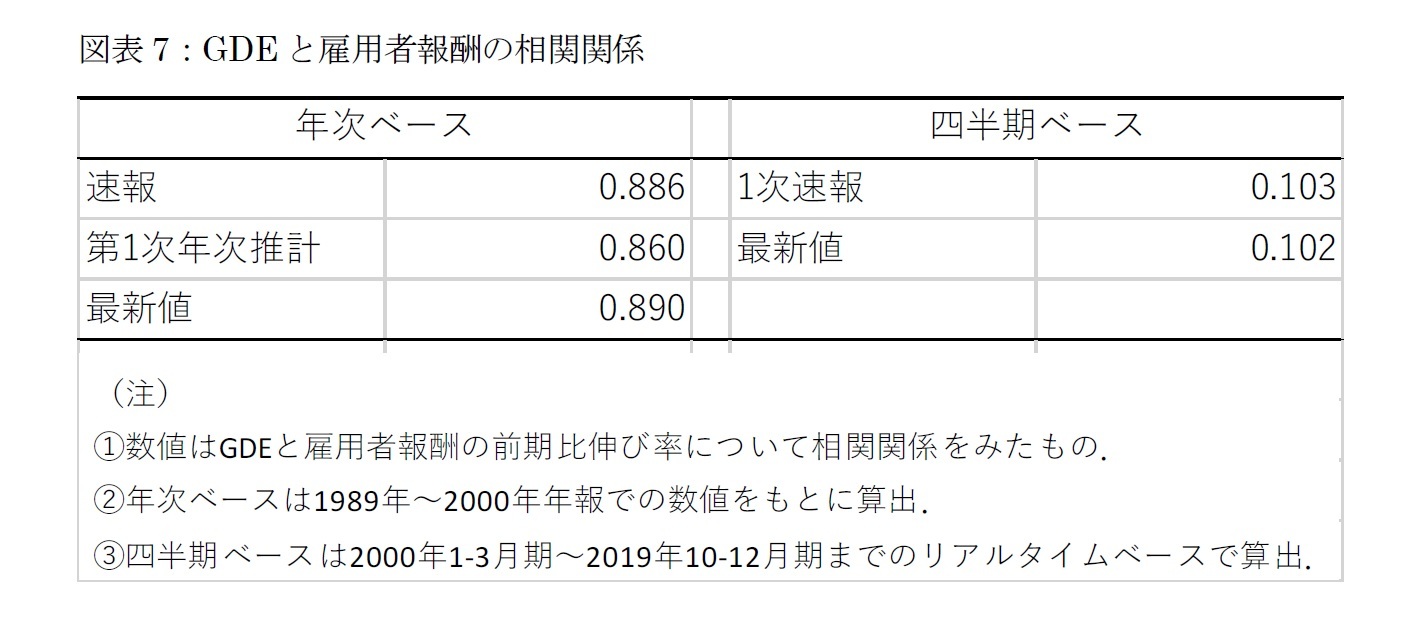

ここではGDEと雇用者報酬と平均値の有効性について確認する。両者の相関関係は、年次ベース変化率でみると概ね0.9程度となっている。他方、四半期ベースでは、1次速報で0.10、最新値でも0.1と相関関係が極端に低下している。したがって、雇用者報酬は四半期ベースではGDEとは異なった情報8を有していると考えられる(図表7)。

ここではGDEと雇用者報酬と平均値の有効性について確認する。両者の相関関係は、年次ベース変化率でみると概ね0.9程度となっている。他方、四半期ベースでは、1次速報で0.10、最新値でも0.1と相関関係が極端に低下している。したがって、雇用者報酬は四半期ベースではGDEとは異なった情報8を有していると考えられる(図表7)。

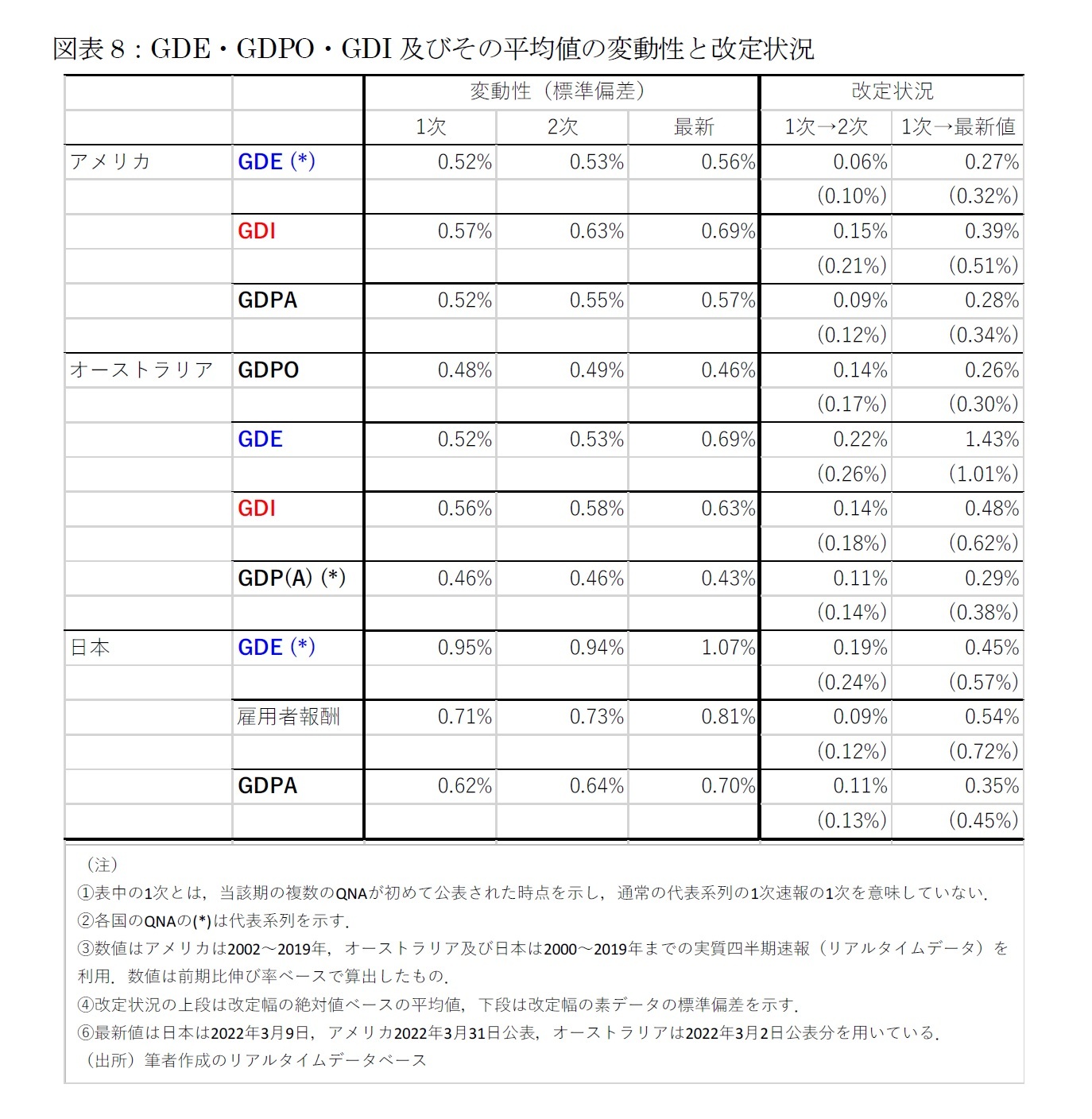

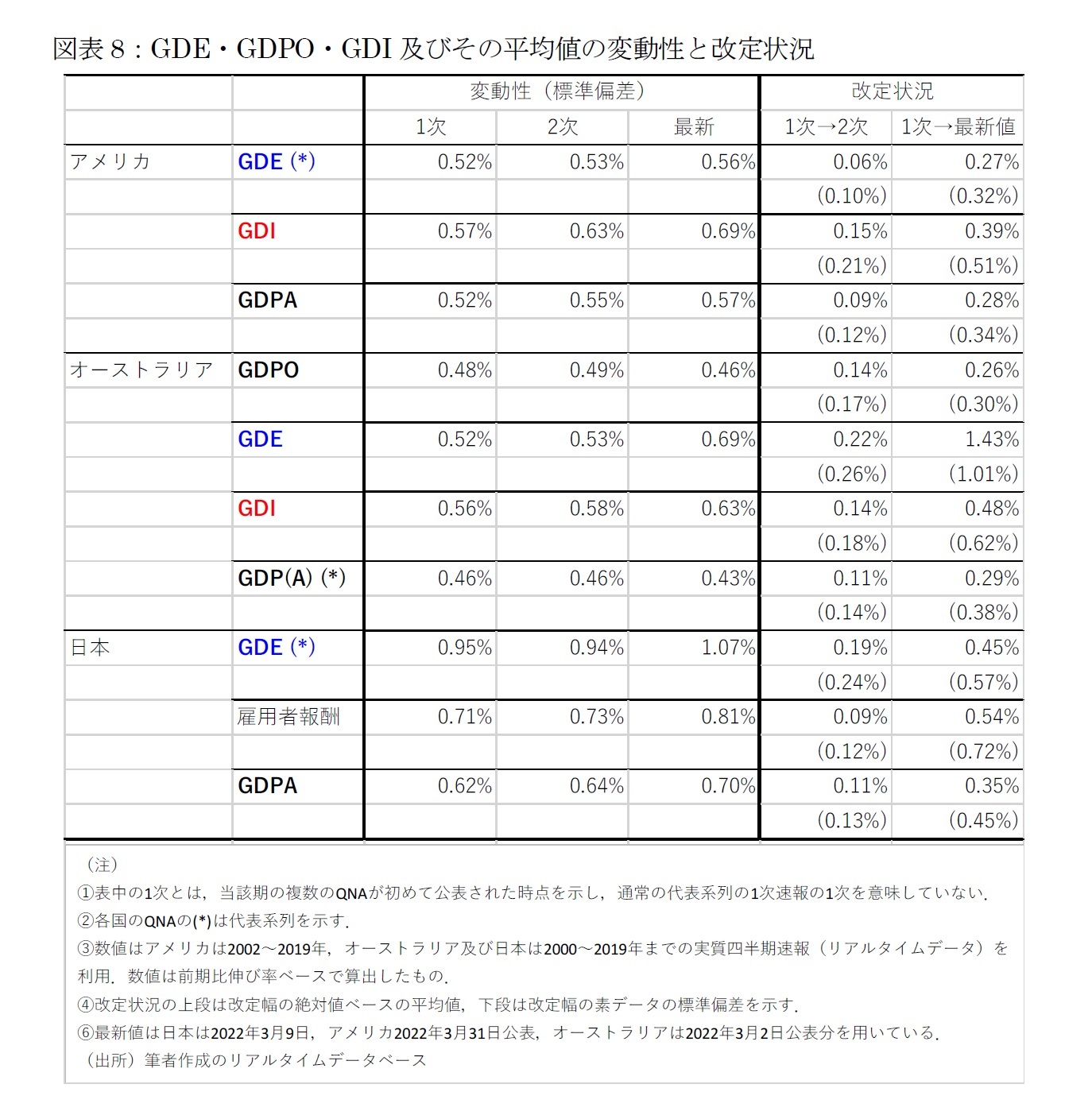

そこで、日本についてもGDEと雇用者報酬の平均値を作成し、同様の方法をとっているアメリカ、オーストラリアについて、変動性と改定幅から比較検討する。アメリカでは、GDEの推計精度がGDIより高く、両者の平均値により大きな改善は確認できない。オーストラリアではGDP(A)について、それぞれGDE、GDPO及びGDIを用いるより、変動性及び改定が縮小していることが確認できる。また、先述の通り、平時と経済ショック時における改定及び標準偏差で差異がない形となっており、それぞれの推定値における情報が融合される形となっているとみられる。日本についても、オーストラリアと同様に、GDE単独より変動性及び改定が小幅になっていることが確認できる(図表8)。

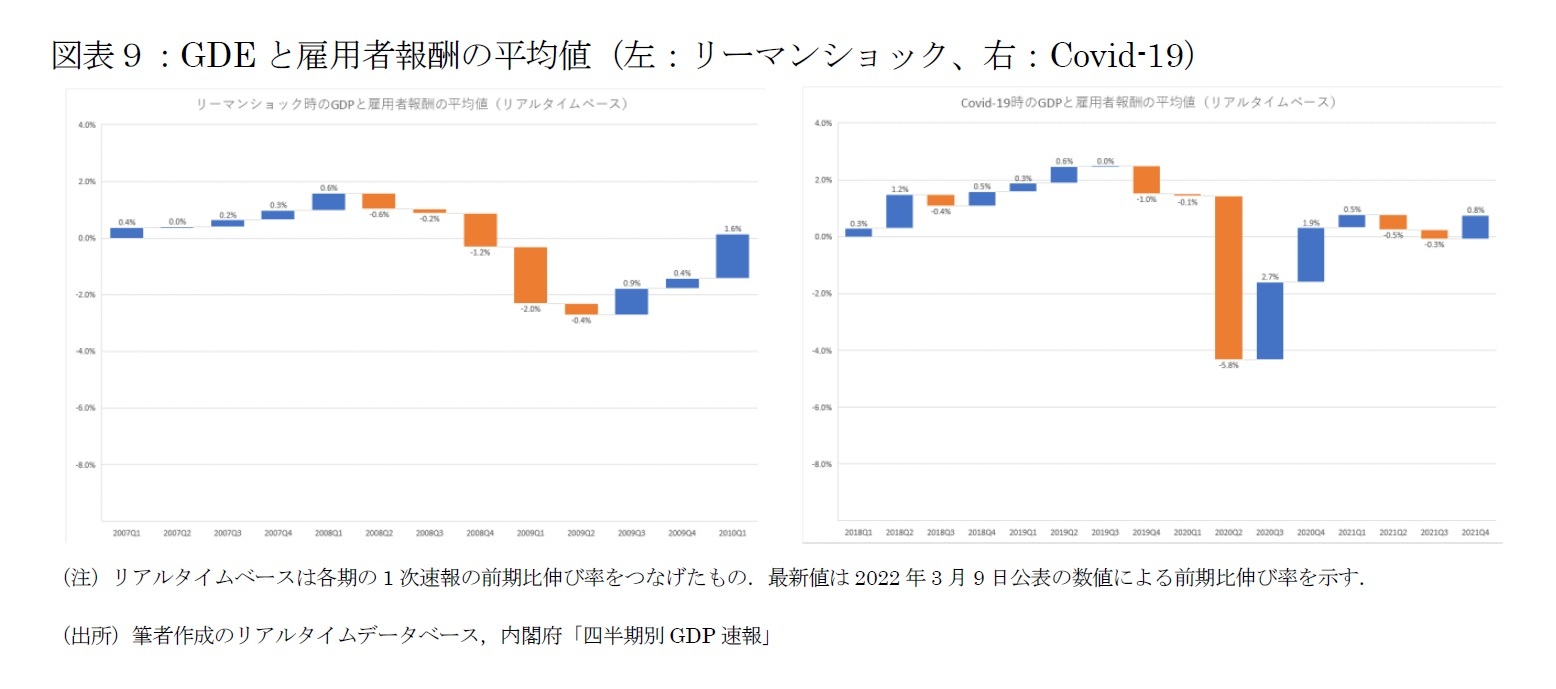

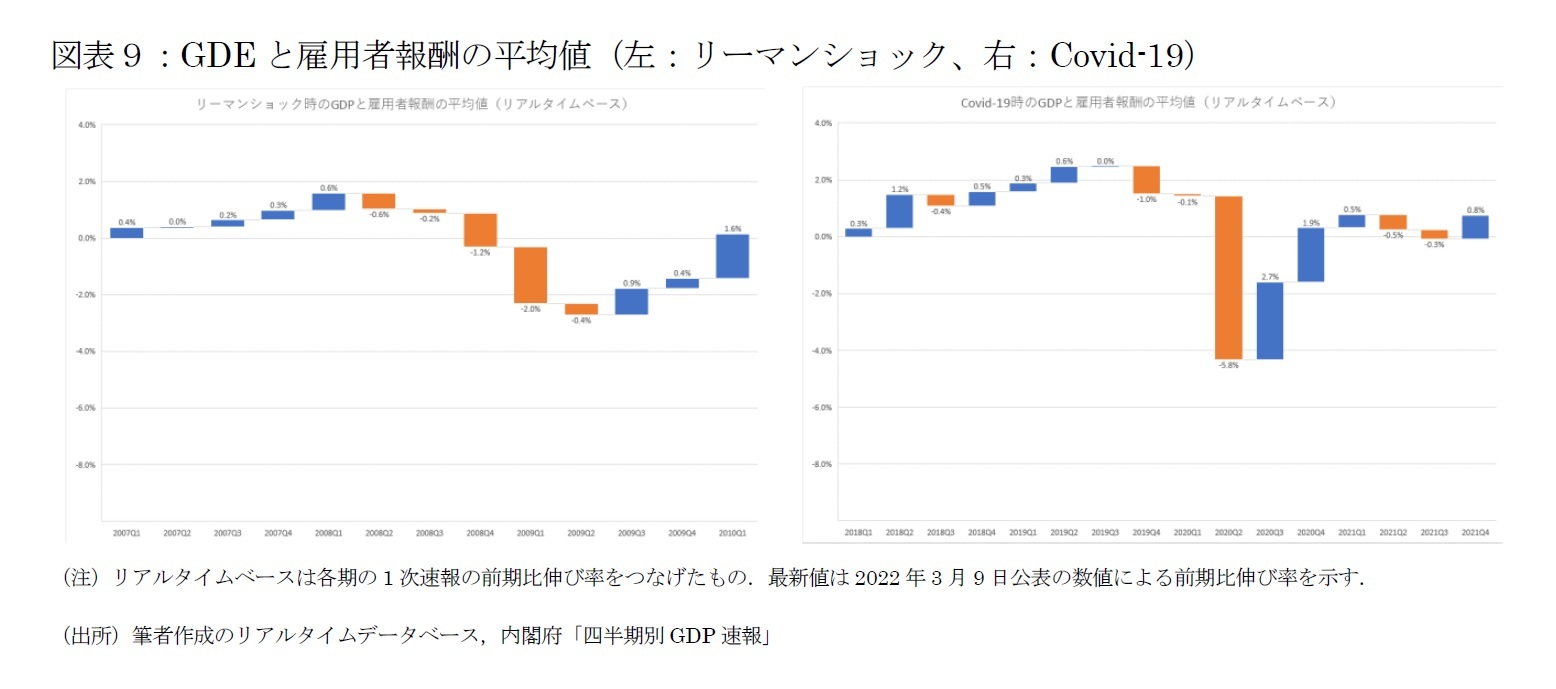

GDEと雇用者報酬の平均値(1次速報、リアルタイムベース)でリーマンショック時と今次の状況をみると、2つの経済ショックとも回復の速度がリアルタイムベースで確認できるよりも遅いことが確認できる。リーマンショック時には2009年4-6月期がマイナス成長(-0.4%)とGDE単独とは異なるものの、その後の回復は遅くショックから2年近く経過しても、落ち込みを回復できていない点はGDEの最新値と同様の状況を示している(図表9左)。また、今次のCovid-19についても回復速度は遅く、2021年4-6月期以降は再び2期連続のマイナス成長(-0.5%、-0.3%)となるなど小幅な増減の中で横ばいを示し、GDEの最新値の動きに近い状況を示している(図表9右)。

8 四半期ベースの雇用者報酬は国内ベースではなく国民ベースの数値であることから、GDPと捕捉範囲が異なっている。

3|トレンド推定値の利用

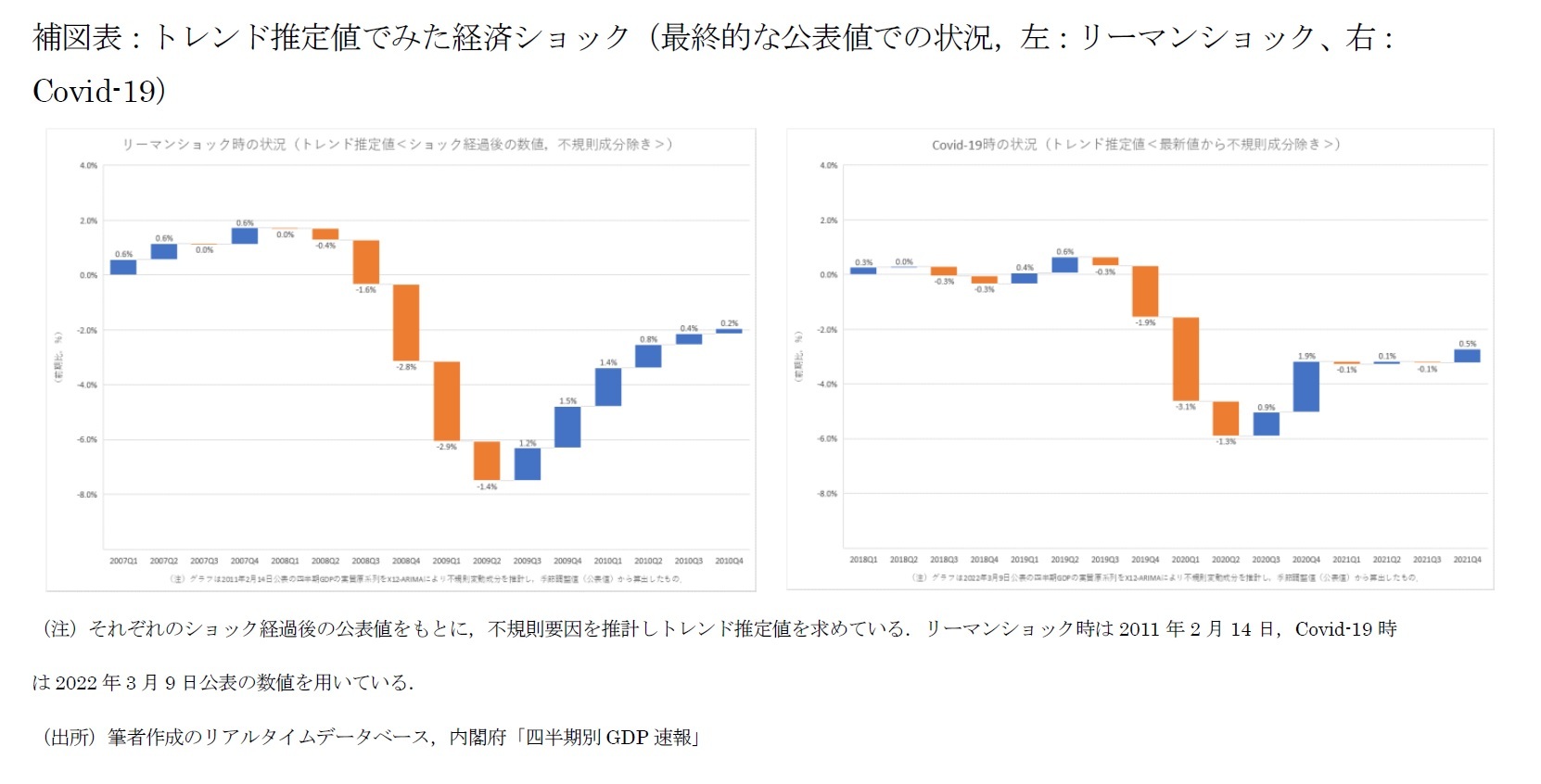

オーストラリアでは、四半期GDPのHeadlineにトレンド値と季節調整値の成長率を用いている(図表10)。オーストラリア統計局のGDPのMethodology(2021)によれば、不規則な要因が大きい場合、トレンド推定値も改定される可能性が高い。しかし、その影響は季節済調整値の方が大きくなる可能性が高いとみてトレンド推定値を提供しているとのことである。ここでは、X12-ARIMAの初期設定をもとに、各期の実質原系列GDP(リアルタイムベース)から不規則成分を推計し、公表されている季節調整値から推計したトレンド推定値を算出する9。 また、トレンド推定値の推計では、経済ショック経過後にはショックを認識して推定値に織り込むと考えられる。本論ではそれぞれのショックがある程度経過した時点での推定結果について補図表として掲載している。

オーストラリアでは、四半期GDPのHeadlineにトレンド値と季節調整値の成長率を用いている(図表10)。オーストラリア統計局のGDPのMethodology(2021)によれば、不規則な要因が大きい場合、トレンド推定値も改定される可能性が高い。しかし、その影響は季節済調整値の方が大きくなる可能性が高いとみてトレンド推定値を提供しているとのことである。ここでは、X12-ARIMAの初期設定をもとに、各期の実質原系列GDP(リアルタイムベース)から不規則成分を推計し、公表されている季節調整値から推計したトレンド推定値を算出する9。 また、トレンド推定値の推計では、経済ショック経過後にはショックを認識して推定値に織り込むと考えられる。本論ではそれぞれのショックがある程度経過した時点での推定結果について補図表として掲載している。

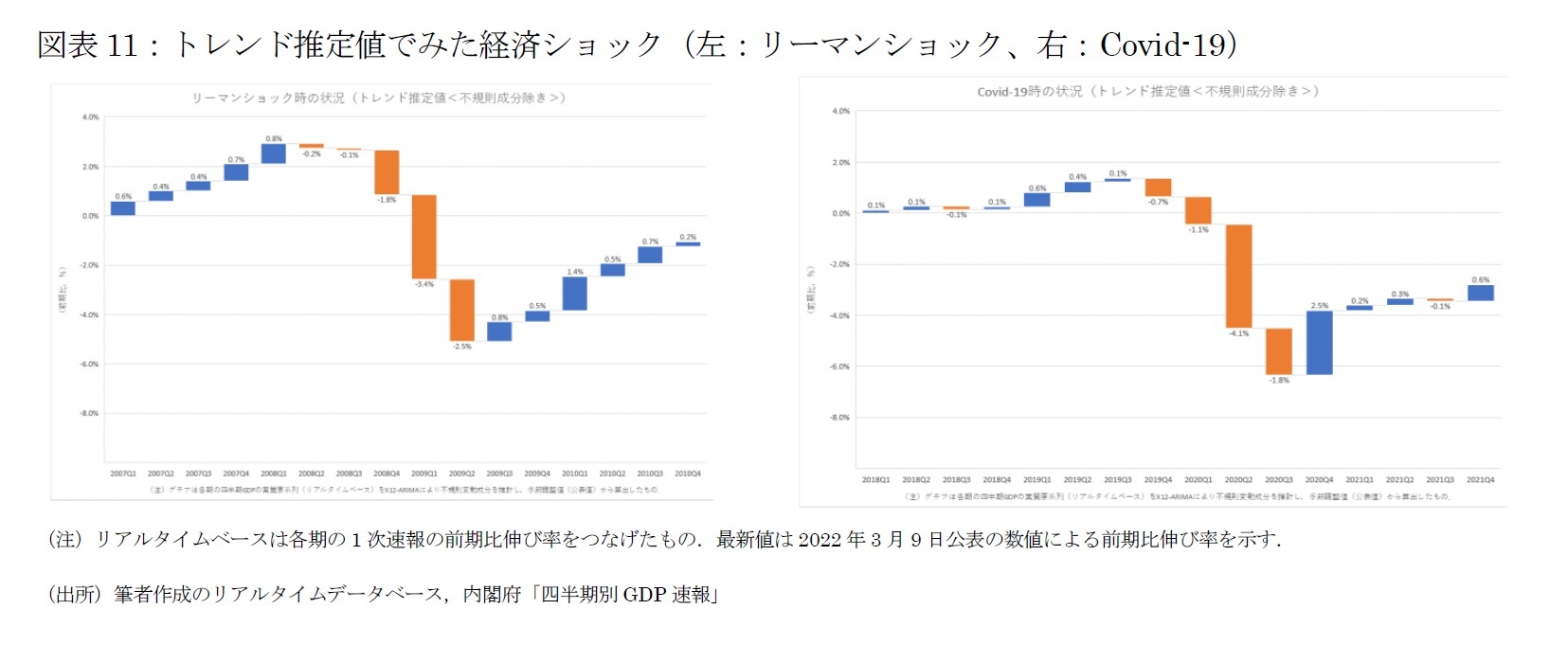

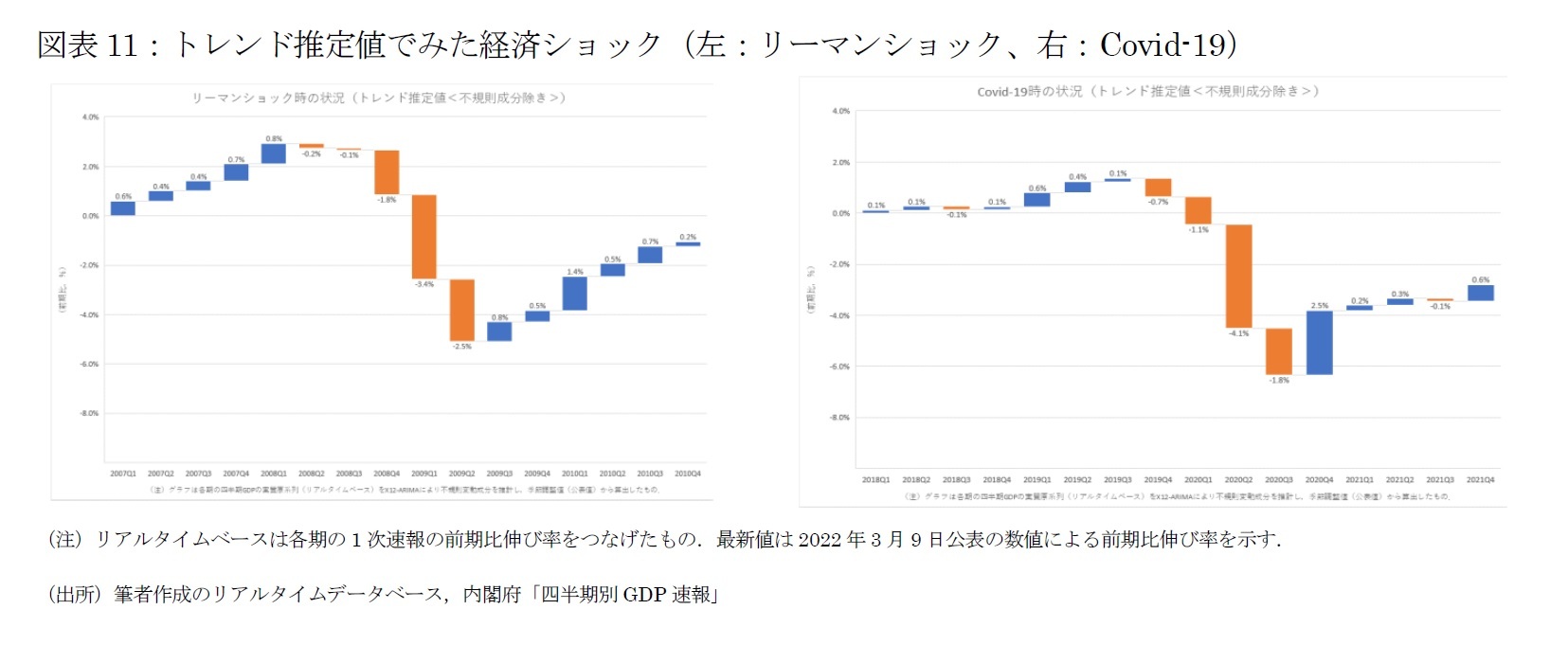

リーマンショック時には、GDPと雇用者報酬との平均値と同様に、2009年4-6月期はマイナス成長であり、その後の回復も公表値の毎期1%程度のペースではなく、平均して0.5%程度の成長と回復のペースは遅い。このため、回復が弱く落ち込み分を取り戻すまでに時間を要していることが窺える。他方、Covid-19時には公表値及びGDPと雇用者報酬との平均値より、経済が落ち込む時期は1四半期長く、その以後の回復もかなり弱いことを示している(図表11)。また,ショックがある程度経過した後に推計した結果をみると,ほぼ図表11と同様の状況にあることを示している。

9 季節調整の方法には、集計値に直接季節調整を行う直接法と、その内訳の構成項目をそれぞれ季節調整し、それらを集計する間接法の2種類がある。現行の四半期GDPは間接法が用いられている。

5――まとめ

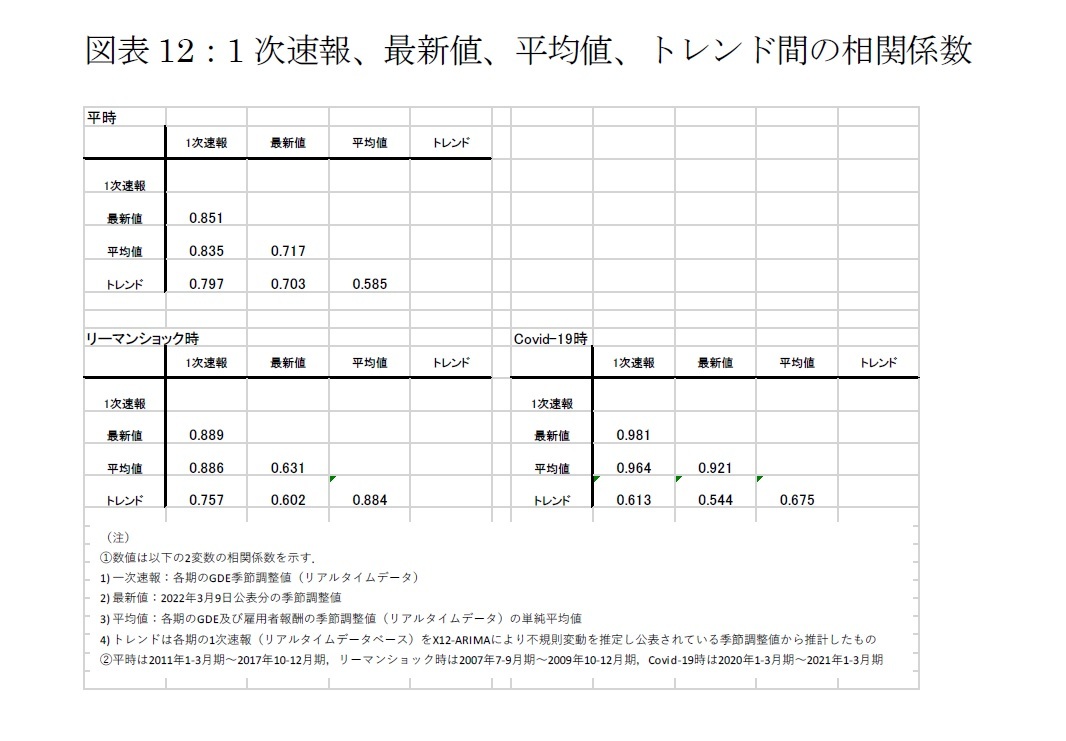

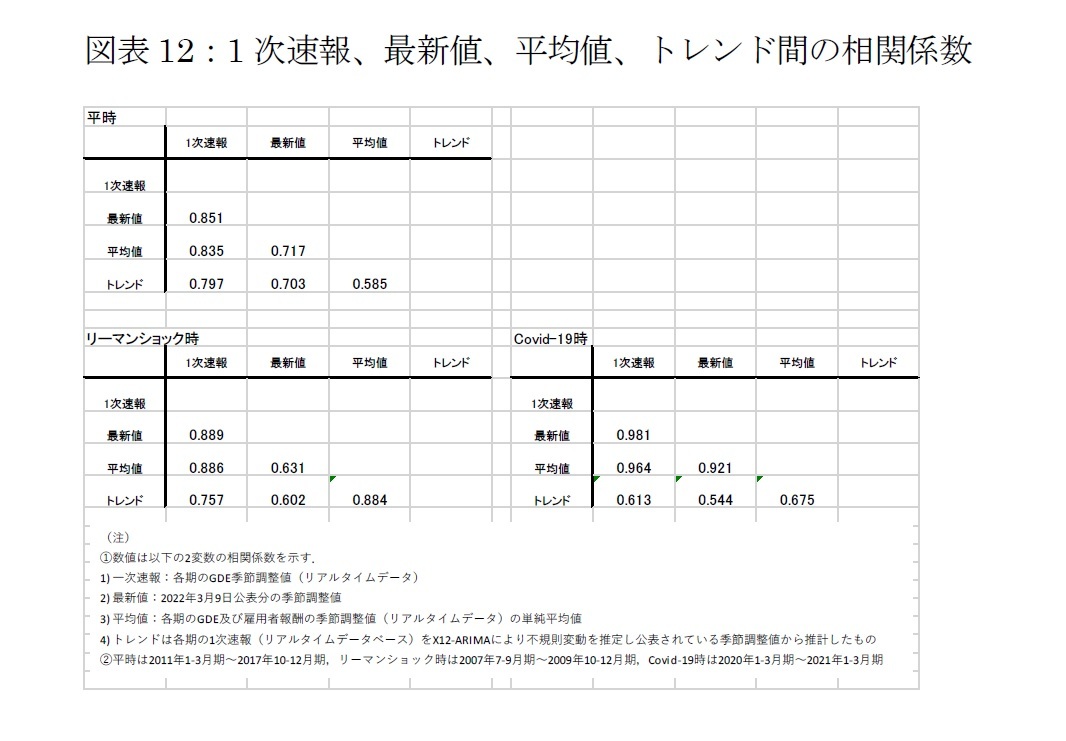

本論での2つの試算値は、現在公表中のGDP速報関連の数値を極力加工しない形で算出したもので、恣意的な試算を排した。雇用者報酬とGDEとの平均値は、最新値との関係で高い相関が確認できる(図表12)。試算結果から、2021年4-6月期以降のGDP速報が下方改定される可能性があることを示している。

経済ショックは事前には想定できない。ショックを緩和しショック以前の状況に回復させるためには適切な政策が持続的に実施されることが必要となる。しかしながら、回復の速度を誤って判断すると、政策的なサポートが軽減あるいは中止される可能性がある。

この点について、日本を含む諸外国のGDP速報は、平時に比べ経済ショック時には変動性及び改定が大きくなる傾向にある。特に、日本は諸外国の2倍程度の大きさとなっており、諸外国と比較してブレが大きい。日本においても、諸外国と同様に、オルタナティブなGDP速報の公表を急ぐべきである。

経済ショックは事前には想定できない。ショックを緩和しショック以前の状況に回復させるためには適切な政策が持続的に実施されることが必要となる。しかしながら、回復の速度を誤って判断すると、政策的なサポートが軽減あるいは中止される可能性がある。

この点について、日本を含む諸外国のGDP速報は、平時に比べ経済ショック時には変動性及び改定が大きくなる傾向にある。特に、日本は諸外国の2倍程度の大きさとなっており、諸外国と比較してブレが大きい。日本においても、諸外国と同様に、オルタナティブなGDP速報の公表を急ぐべきである。

(参考文献)

- Aspden C (1990), ‘Which is the Best Short-term Measure of Gross Domestic Product? A Statistical Analysis of the Short-term Movements of the Three Measures of Gross Domestic Product and their Average,’ ABS Cat No 5206.0, June.

- ABS (Australian Bureau of Statistics)(2021), “Australian National Accounts: National Income, Expenditure and Product methodology”

- Fixler, D.J., Eva de Francisco D. Kanal, (2021) “The Revisions to GDP, GDI, and Their Major Components,” Survey of Current Business 101(January 2021).

- Holdren, A.E., (2014) “Gross Domestic Product and Gross Domestic Income: Revisions and Source Data,” Survey of Current Business 94 (June 2014).

- Jacobs, J., Sarferaz, Sturm and Norden, (2020),” Can GDP measurement be further improved? Data revision and reconciliation,” Journal of Business & Economic Statistics, VOL. 40, NO. 1, 423–431.

- Jordà, J., Noah Kouchekinia, Colton Merrill, and Tatevik Sekhposyan (2020), “The Fog of Numbers,” FRBSF Economic Letter, 2020-20, July 15, 2020.

- Manski, C. F. (2015) “Communicating Uncertainty in Official Economic Statistics: An Appraisal Fifty Years after Morgenstern,” Journal of Economic Literature 53 (September): 631–653.

- 小巻泰之(2020)「精度向上を重視すれば四半期GDP成長率のブレは大きくなる~GDPの信頼性に関する報道から~」,東京財団政策研究所『政策データウォッチ(25)』,2020年3月10日.

- 小巻泰之(2015)『経済データと政策決定~速報値と確定値の間の不確実性を読み解く』,日本経済新聞出版社,314ページ,2015年5月13日.

- 鈴木俊光(2020)「わが国における分配側四半期別GDP 速報の導入に向けた検討状況」,内閣府経済社会総合研究所「季刊国民経済計算」第166 号

- 内閣府経済社会総合研究所(2017),「「統計改革の基本方針」のうち国民経済計算の加工・推計手法の改善等に係る対応方針について」,統計委員会第3回国民経済計算体系的整備部会,平成29年4月19日.

- 野木森稔(2011)「先進主要国の生産アプローチに基づく四半期GDPの特徴とその位置づけ -日本での導入に向けてのサーベイ」内閣府経済社会総合研究所『季刊国民経済計算』No.146

- 山本龍平(2011)「分配側GDP 推計の各国における実施状況とわが国における対応― わが国における分配側GDP 四半期推計の試算について ―」内閣府経済社会総合研究所『季刊国民経済計算』No.146

(2022年05月09日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!大阪経済大学経済学部教授

小巻 泰之

小巻 泰之のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/05/08 | 所得階層別にみた食料品価格の高騰の影響-賃金を考慮した価格水準からの検討 | 小巻 泰之 | 基礎研レポート |

| 2024/06/05 | 人口戦略会議・消滅可能性自治体と西高東低現象~ソフトインフラの偏在から検討する~ | 小巻 泰之 | 基礎研レポート |

| 2023/06/07 | 全国旅行支援の経済効果に対する評価と課題 | 小巻 泰之 | 基礎研レポート |

| 2022/05/09 | 霧の中のGDP~経済ショック時のGDP速報をどう捉えるか~ | 小巻 泰之 | 基礎研レポート |

新着記事

-

2025年10月17日

EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 -

2025年10月17日

日本における「老衰死」増加の背景 -

2025年10月17日

選択と責任──消費社会の二重構造(1)-欲望について考える(2) -

2025年10月17日

首都圏の中古マンション価格~隣接する行政区単位での価格差は?~ -

2025年10月17日

「SDGs疲れ」のその先へ-2015年9月国連採択から10年、2030年に向け問われる「実装力」

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【霧の中のGDP~経済ショック時のGDP速報をどう捉えるか~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

霧の中のGDP~経済ショック時のGDP速報をどう捉えるか~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.