- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 霧の中のGDP~経済ショック時のGDP速報をどう捉えるか~

2022年05月09日

文字サイズ

- 小

- 中

- 大

1――はじめに

新型コロナ感染症の拡大により、世界経済は大きな影響を受けている。そのような中で紛争も起き、将来への不安や不確実性が高まる中で暮らすことが日常的な状況にある。このような中で四半期別GDPは経済活動の状況を確認できる重要な統計である。GDP1は様々な統計情報を集約して作成されており、しかも速報時点では全ての情報が利用できない。そのため、時間の経過とともに、欠落していた情報が反映されてGDPは改定される。しかし、大きな経済ショック時にはGDPが必要とする情報の欠落がより多くなる可能性がある。このような状況をJordà et al [2020]は「霧が濃くなる」と指摘している。

本論では、過去の経済ショック時のGDPの動きから、経済ショック時の動向を確認する。想定しえない負の経済ショックの場合、日々のネガティブな情報に触れる中で経済活動の落ち込みが想定され、その後に大きなマイナス成長率の数値が出ても、驚きは少ないのではなかろうか。他方、ショックはいずれ軽減し、経済活動も底打ちするものの、その動きは分かりづらい。つまり、経済ショックの場合、特に重要なのは、ショックからの回復過程である。一過性のショックで終わるものなのか、履歴効果をもって影響が持続するものなのか、あるいは不可逆的な影響を与えているのかを確認する必要がある。

本論では、経済ショック時のリアルタイムベースのGDPとその後の改定状況から、ショックの過程を確認する。

1 日本やアメリカではGDE(支出面)が代表系列であるから、厳密には四半期GDEと表記すべきである。しかし、一般的にはGDPと表記される場合が多いことから、本論では一般的な名称を意味する場合はGDPと表記する.しかし,本論では三面からの比較検証を行うため、支出面をGDE、分配面をGDI、生産面は特にGDPOと表記してGDPと区別する。

本論では、過去の経済ショック時のGDPの動きから、経済ショック時の動向を確認する。想定しえない負の経済ショックの場合、日々のネガティブな情報に触れる中で経済活動の落ち込みが想定され、その後に大きなマイナス成長率の数値が出ても、驚きは少ないのではなかろうか。他方、ショックはいずれ軽減し、経済活動も底打ちするものの、その動きは分かりづらい。つまり、経済ショックの場合、特に重要なのは、ショックからの回復過程である。一過性のショックで終わるものなのか、履歴効果をもって影響が持続するものなのか、あるいは不可逆的な影響を与えているのかを確認する必要がある。

本論では、経済ショック時のリアルタイムベースのGDPとその後の改定状況から、ショックの過程を確認する。

1 日本やアメリカではGDE(支出面)が代表系列であるから、厳密には四半期GDEと表記すべきである。しかし、一般的にはGDPと表記される場合が多いことから、本論では一般的な名称を意味する場合はGDPと表記する.しかし,本論では三面からの比較検証を行うため、支出面をGDE、分配面をGDI、生産面は特にGDPOと表記してGDPと区別する。

2――リーマンショック、Covid-19の経済への影響と政策対応

1|リーマンショック時の状況

1.1|経済活動の状況

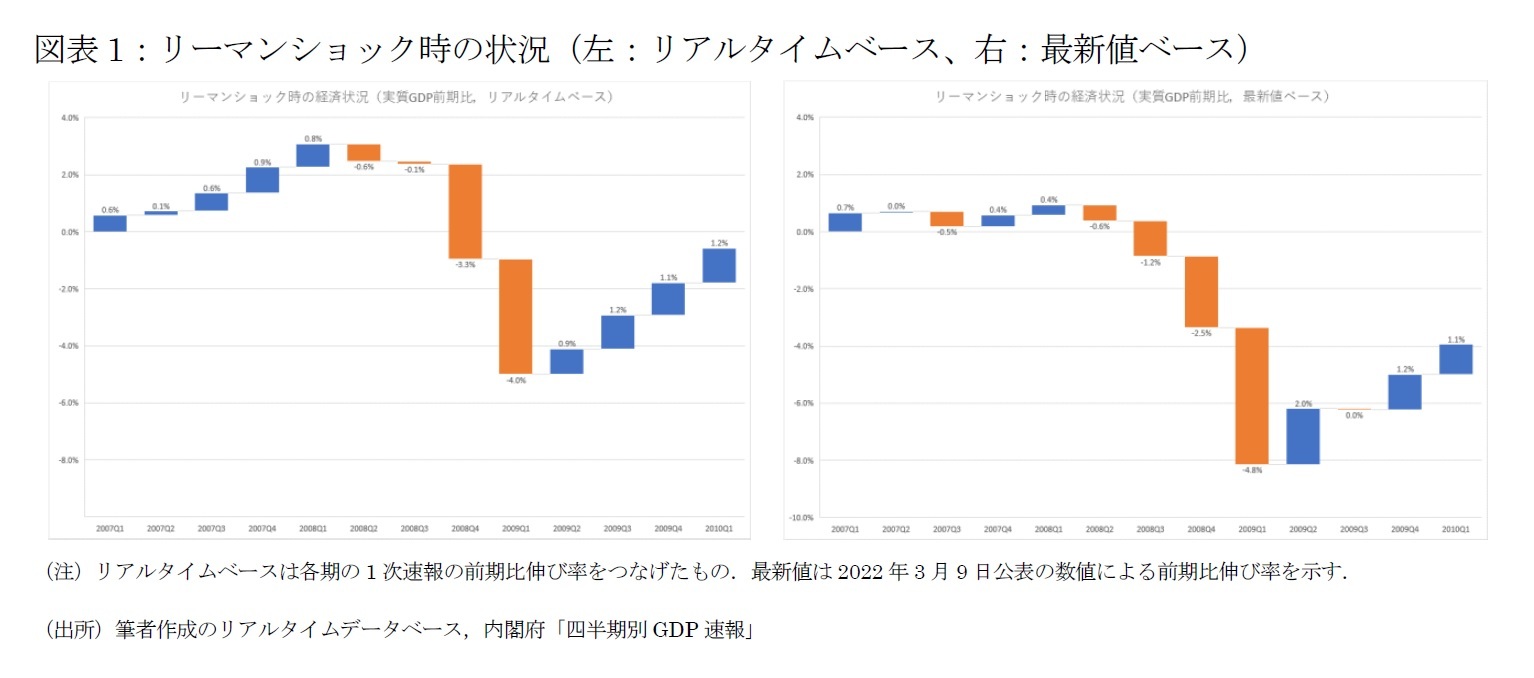

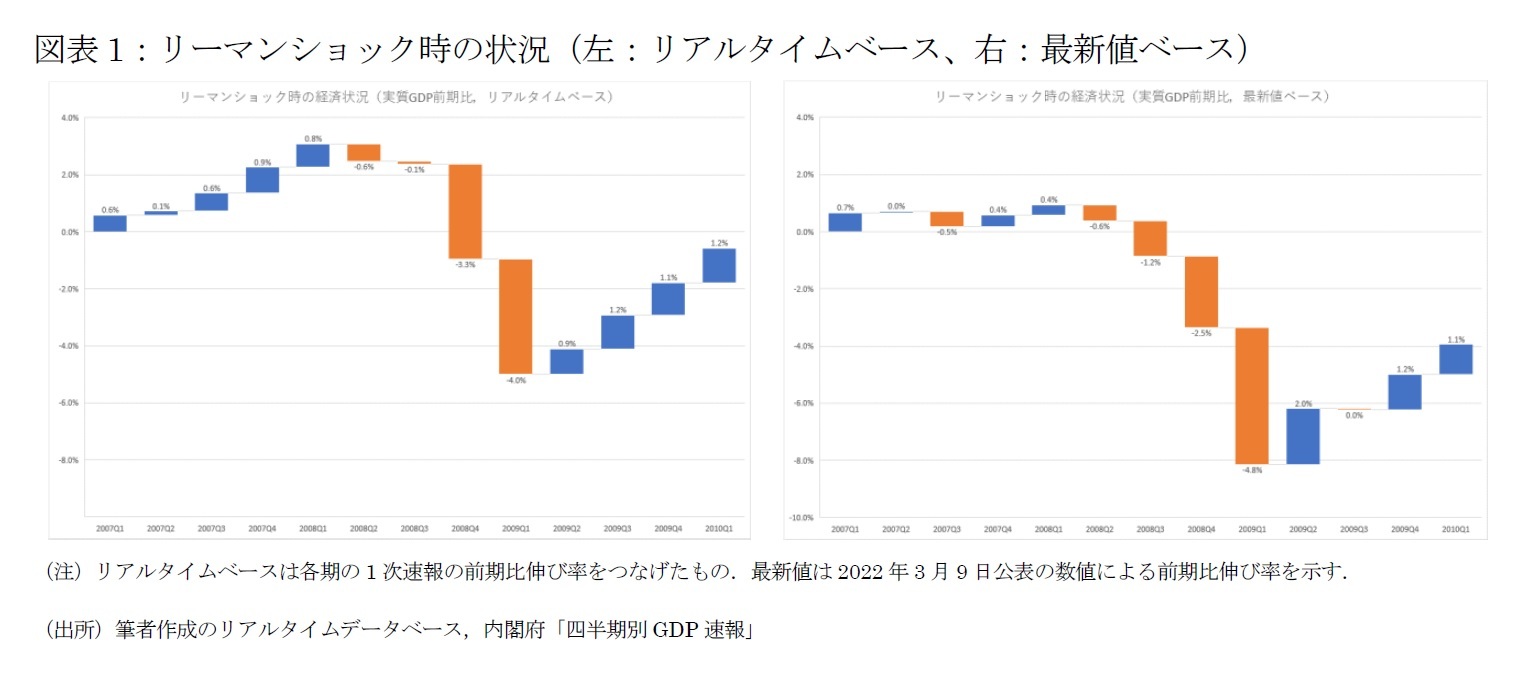

リアルタイムベースの実質GDP成長率(前期比2)でみると、リーマンショック直前まで持続的な成長を続けた中でショックが生じたことが窺える。実際、2008年9月時点ではリーマンショックへの影響に対する見方は、後から振り返れば甘いと判断できるが、2008年4-6月期-0.6%減、7-9月期-0.1%減と当時のGDPは小幅なマイナス成長にとどまっていた。このことを考慮すれば、当時の政策を必ずしも否定的に判断することはできない3。その後の落ち込みはピーク時から8%程度超えるものとなっている。しかし、2009年4-6月期からほぼ1%ずつ回復し、2010年1-3月期には落ち込みの半分を超える回復を示している(図表1左)。

最新値4(2022年3月9日公表)でみると、ショックが短期間で生じたのではなく、波及的にショックが倍加していることが確認できる。また、ショック以前からの落ち込み幅はリアルタイムベースより大きく、その後の回復のペースはリアルタイムベースより弱いこともわかる。ショックから2年後の2010年1-3月期点でも、ショック以前と比較して半分程度しか回復していない(図表1右)。

1.1|経済活動の状況

リアルタイムベースの実質GDP成長率(前期比2)でみると、リーマンショック直前まで持続的な成長を続けた中でショックが生じたことが窺える。実際、2008年9月時点ではリーマンショックへの影響に対する見方は、後から振り返れば甘いと判断できるが、2008年4-6月期-0.6%減、7-9月期-0.1%減と当時のGDPは小幅なマイナス成長にとどまっていた。このことを考慮すれば、当時の政策を必ずしも否定的に判断することはできない3。その後の落ち込みはピーク時から8%程度超えるものとなっている。しかし、2009年4-6月期からほぼ1%ずつ回復し、2010年1-3月期には落ち込みの半分を超える回復を示している(図表1左)。

最新値4(2022年3月9日公表)でみると、ショックが短期間で生じたのではなく、波及的にショックが倍加していることが確認できる。また、ショック以前からの落ち込み幅はリアルタイムベースより大きく、その後の回復のペースはリアルタイムベースより弱いこともわかる。ショックから2年後の2010年1-3月期点でも、ショック以前と比較して半分程度しか回復していない(図表1右)。

2 GDPの報道では前期比年率が用いられることが多いが、本論では、国際比較も含めてGDPの変化率では前期比伸び率を用いる。

3 リーマンショック当初には、「ハチにさされた程度」(2008年9月17日)と当時の経済財政担当相はコメントしている。当時、2008年4-6月期四半期GDP(2次速報、2008年9月12日公表)は前期比-0.7%と小幅改定に留まり、それ以前のプラス成長が少しマイナスに至った程度であった。

4 本論での四半期別GDPの最新値はすべて2022年3月9日公表分を用いている。

1.2|政策対応

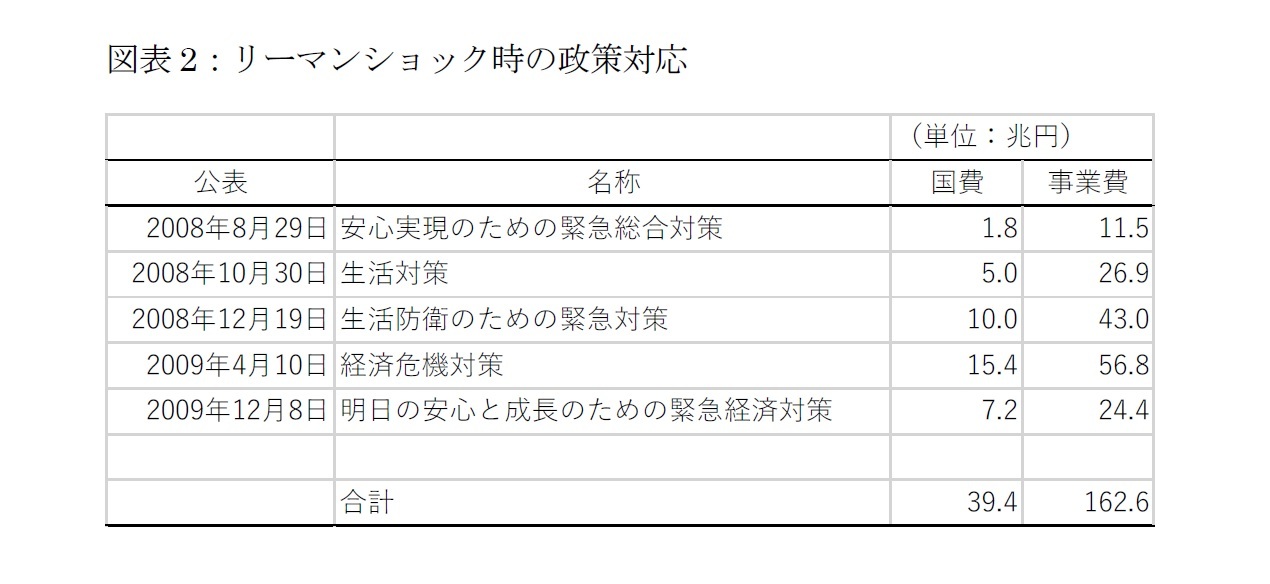

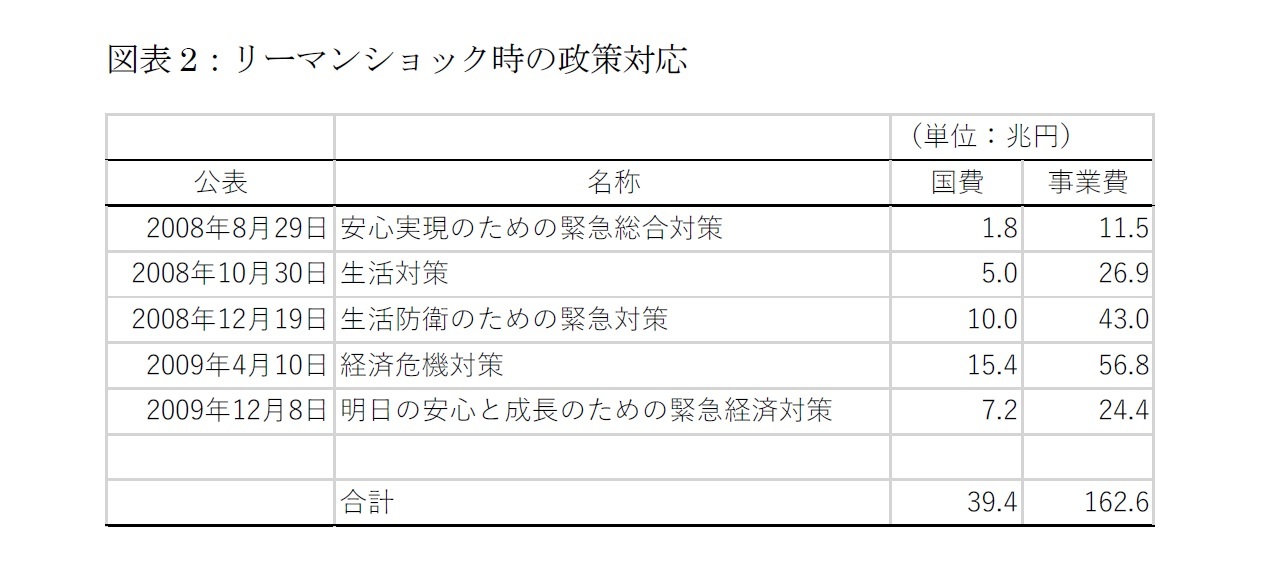

政策面ではリアルタイムベースで確認できる経済成長率をもとに政策策定されていることが窺える(図表2)。当初はリーマンショックの影響が小さくでていたことから、「安心実現のための緊急総合対策」(2008年8月29日)及び「生活対策」(2008年10月30日)までは国費ベースで6.8兆円と比較的小規模な対策にとどまっている。

また、ショックからの回復過程では、「明日の安心と成長のための緊急経済対策」(2009年12月8日)で示された現状認識(「平成21年度前半・・・2四半期連続のプラス成長となった」)をもとに、国費が減額され政策内容も緊急避難的な政策のウエイトが低下している5。しかし、最新値の経済成長率では2009年7-9月期は微細ながらマイナス成長であった。この数値が政策決定時に公表されていれば、当時の政策内容は異なったものになった可能性が考えられる。

政策面ではリアルタイムベースで確認できる経済成長率をもとに政策策定されていることが窺える(図表2)。当初はリーマンショックの影響が小さくでていたことから、「安心実現のための緊急総合対策」(2008年8月29日)及び「生活対策」(2008年10月30日)までは国費ベースで6.8兆円と比較的小規模な対策にとどまっている。

また、ショックからの回復過程では、「明日の安心と成長のための緊急経済対策」(2009年12月8日)で示された現状認識(「平成21年度前半・・・2四半期連続のプラス成長となった」)をもとに、国費が減額され政策内容も緊急避難的な政策のウエイトが低下している5。しかし、最新値の経済成長率では2009年7-9月期は微細ながらマイナス成長であった。この数値が政策決定時に公表されていれば、当時の政策内容は異なったものになった可能性が考えられる。

5 経済対策検討チーム(第1回、2009年11月18日)の「経済対策の検討にあたっての留意事項」には「公共事業及びいわゆるハコモノ」は原則として対象としないとされている。

2|Covid-19時の状況

2.1|経済活動の状況

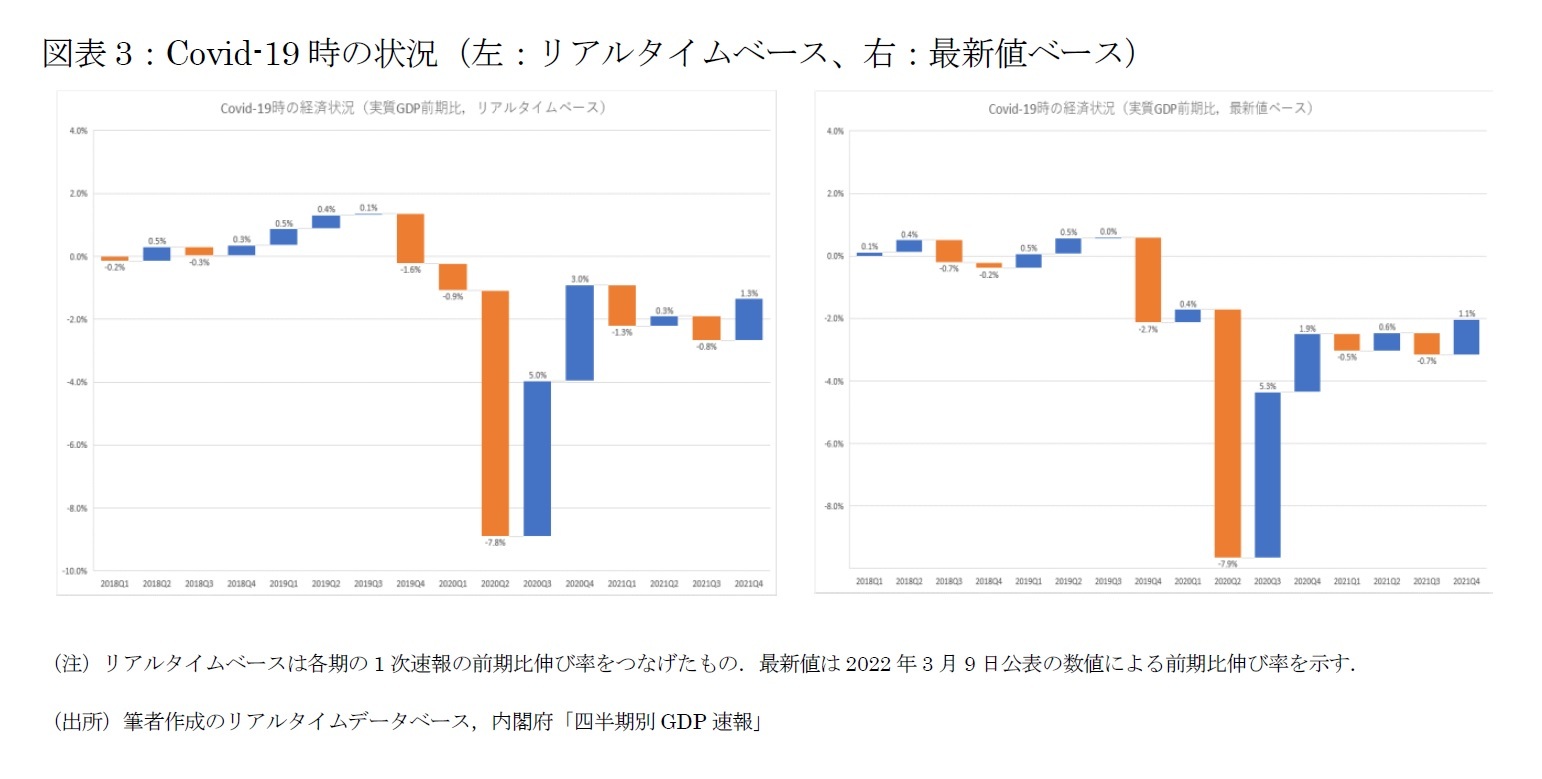

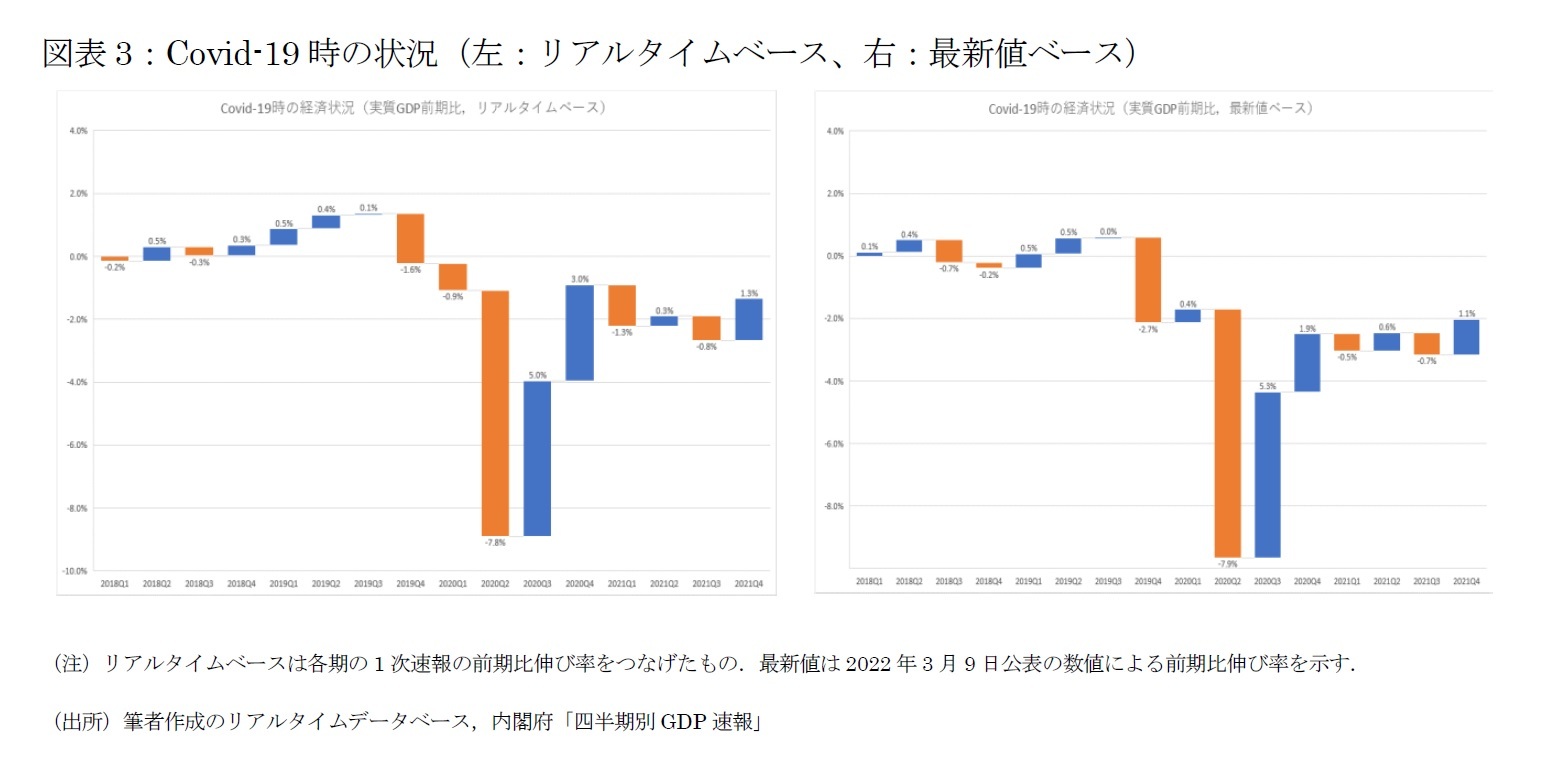

リアルタイムベースでみると、消費税率が引き上げられた2019年10-12月期から経済活動は落ち込み、Covid-19の拡大により2020年4-6月期は-7.8%と大きく落ち込んだ。その後、7-9月期及び10-12月期のプラス成長で4-6月期の落ち込みをカバーするまでに回復した。しかし、Covid-19の増減に影響され、プラス成長とマイナス成長を繰り返し、ほぼ横ばいの状態となっている、消費税増税前と比較すれば、3%程度落ち込んだ水準にある(図表3左)。

最新値でみると、消費税増税の影響で落ち込んだところに、Covid-19の影響が出てきたことがより明確に確認できる。その後、Covid-19による2020年4-6月期の落ち込みはリアルタイムベースとほぼ同程度であるものの、その後の回復は弱く、急激な落ち込みを上回る回復とはなっていない。検証を要するが、消費税増税による所得効果の影響など、増税と経済ショックが重なった状況となっている(図表3右)。なお、2021年4-6月期以降はより詳細な統計情報に大きく改定される可能性があり、現時点での最新値での判断も変更されよう。

2.1|経済活動の状況

リアルタイムベースでみると、消費税率が引き上げられた2019年10-12月期から経済活動は落ち込み、Covid-19の拡大により2020年4-6月期は-7.8%と大きく落ち込んだ。その後、7-9月期及び10-12月期のプラス成長で4-6月期の落ち込みをカバーするまでに回復した。しかし、Covid-19の増減に影響され、プラス成長とマイナス成長を繰り返し、ほぼ横ばいの状態となっている、消費税増税前と比較すれば、3%程度落ち込んだ水準にある(図表3左)。

最新値でみると、消費税増税の影響で落ち込んだところに、Covid-19の影響が出てきたことがより明確に確認できる。その後、Covid-19による2020年4-6月期の落ち込みはリアルタイムベースとほぼ同程度であるものの、その後の回復は弱く、急激な落ち込みを上回る回復とはなっていない。検証を要するが、消費税増税による所得効果の影響など、増税と経済ショックが重なった状況となっている(図表3右)。なお、2021年4-6月期以降はより詳細な統計情報に大きく改定される可能性があり、現時点での最新値での判断も変更されよう。

2.2|政策対応

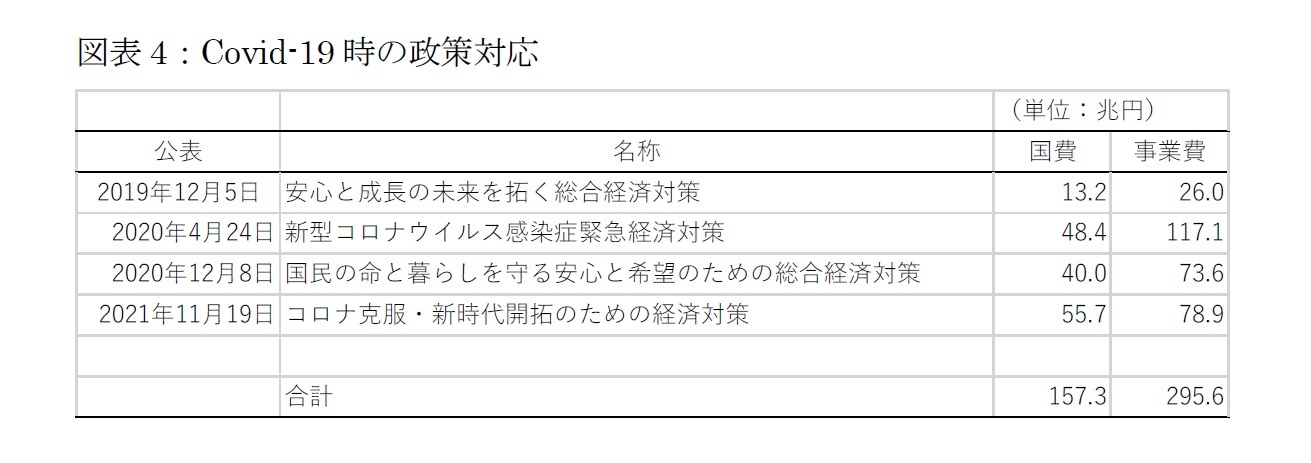

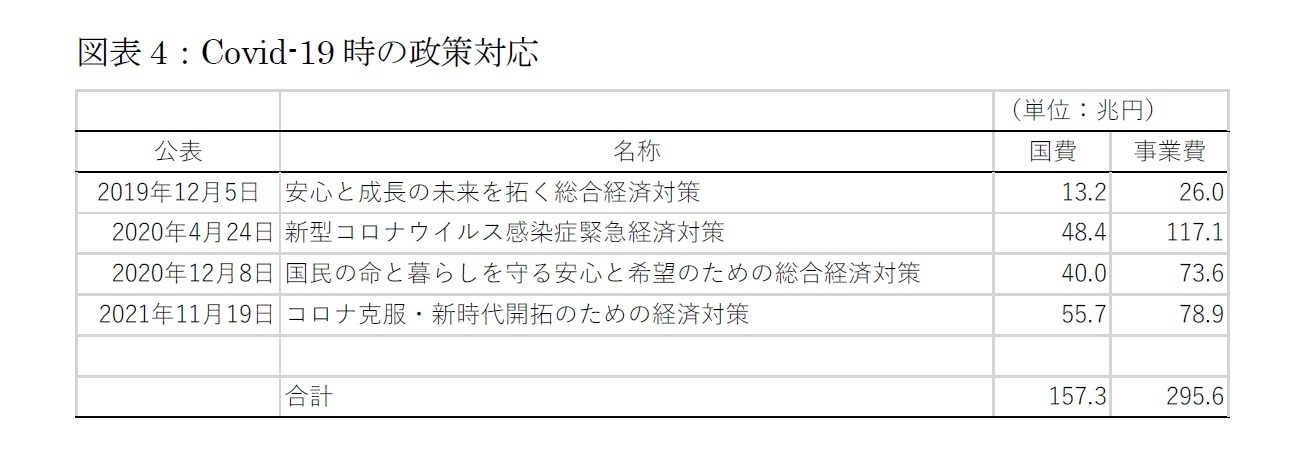

政策対応としては、リーマンショック時を上回る大規模な経済対策が実施されている(図表4)。実施時期の適否は国際比較を通じた評価が必要であるが、その後の急激な回復に影響したとみられる。

他方、2019年10月の消費税増税の効果を検証する必要がある。財政経済白書(2020)では「(P6脚注)消費税増税に伴う駆け込み需要の反動減は前回ほどではなかった」、「(P15)キャッシュレス・ポイント還元事業等の需要平準化措置に一定の効果があったとみられる」としている。確かに、リアルタイムベースでは2019年10-12月期は1.6%減少と、そのような評価もありえようが、最新値からは同期間-2.7%減とCovid-19が拡大する以前から経済活動が弱かったことが示されている。この点では、消費税率引き上げ後にアジア金融危機が生じた1997年と同様に、消費税と経済ショックの効果を区別して評価することが難しい状況となっている。

政策対応としては、リーマンショック時を上回る大規模な経済対策が実施されている(図表4)。実施時期の適否は国際比較を通じた評価が必要であるが、その後の急激な回復に影響したとみられる。

他方、2019年10月の消費税増税の効果を検証する必要がある。財政経済白書(2020)では「(P6脚注)消費税増税に伴う駆け込み需要の反動減は前回ほどではなかった」、「(P15)キャッシュレス・ポイント還元事業等の需要平準化措置に一定の効果があったとみられる」としている。確かに、リアルタイムベースでは2019年10-12月期は1.6%減少と、そのような評価もありえようが、最新値からは同期間-2.7%減とCovid-19が拡大する以前から経済活動が弱かったことが示されている。この点では、消費税率引き上げ後にアジア金融危機が生じた1997年と同様に、消費税と経済ショックの効果を区別して評価することが難しい状況となっている。

3――経済ショック時の四半期別GDPの1次速報と改定の状況(国際比較)

経済ショック時の状況をみると、リアルタイムベースが示すより、最新値でみればショックからの回復が弱く、遅れていることを示している。経済ショック時のGDPは、Jordà et al [2020]の論文タイトル(“The Fog of Numbers”)通りの状況にあるといえよう。

では、GDP速報の改定状況を事前に確認することは可能なのであろうか。この点については、小巻 [2015]で示したように、改定状況を事前に予測することは困難である。ただし、諸外国においても同様の課題が指摘されており、1次速報からの改定の影響を軽減する方策が実施されている。

経済ショックの場合、それを起因とする劇的なGDPの落ち込みは、経済ショックの大きさを実感として体験した後に公表されることから、大きなマイナスの数値が公表されても大きな驚きをもって評価されることは少ない6。問題なのは回復過程である。経済ショック時の回復の速度を誤って判断すると、政策的なサポートが軽減あるいは中止される可能性がある(Jordà et al [2020])。

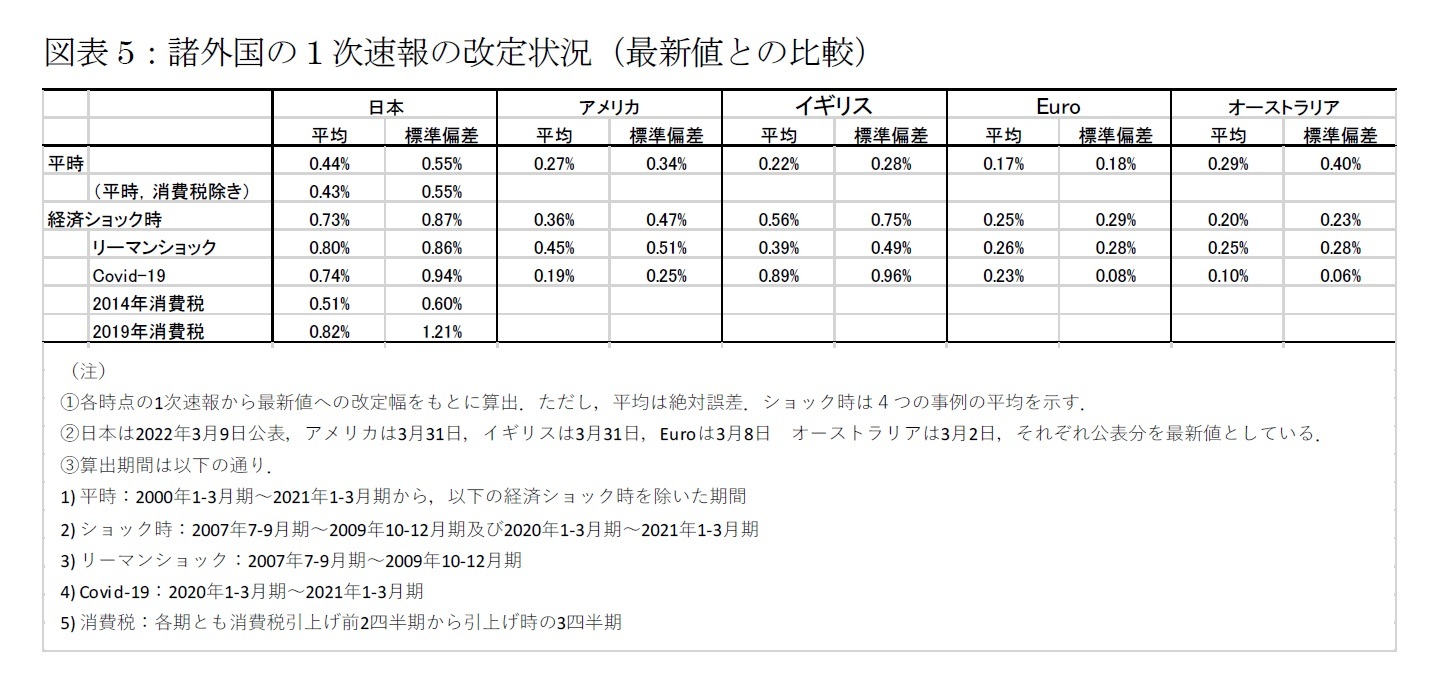

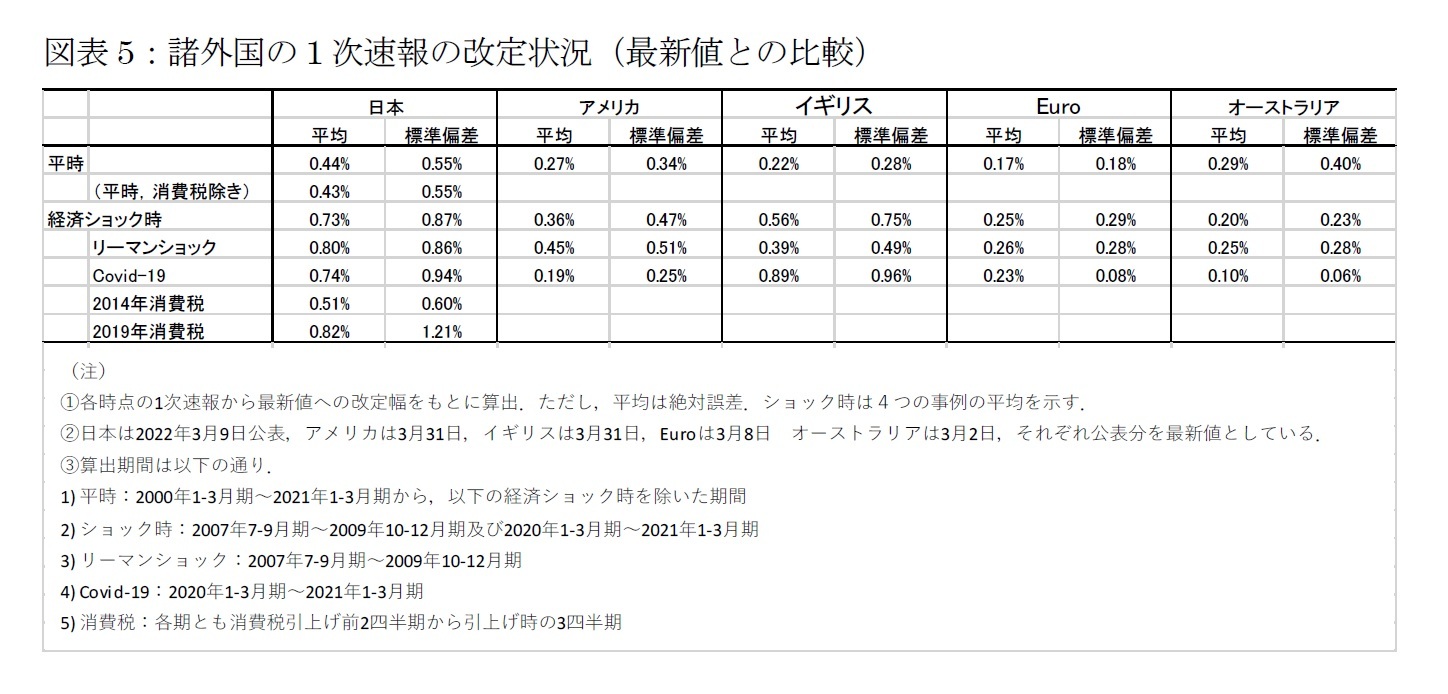

図表5は、2000年1-3月期~2021年1-3月期の実質GDP成長率(前期比伸び率)について、リアルタイムベースと最新値(2022年3月~4月頃に公表)との改定幅の絶対値平均と標準偏差を示したものである。リーマンショックは、2007年7-9月期~2009年10-12月期、Covid-19は2020年1-3月期~2021年1-3月期としている。

諸外国での平時と経済ショック時におけるGDP速報の改定状況をみると、オーストラリアを除き、平時よりショック時の改定幅及び標準偏差が大きくなることが確認できる。特に、日本の改定が平時及び経済ショック時とも諸外国の倍近い大きさとなっている。日本は平時で0.44%程度の改定でばらつき(標準偏差)は0.55%であるものの、経済ショック時には0.73%(標準偏差0.87%)と大幅な改定であり、図表1あるいは図表3で示したような状況が生じている。

他方で、アメリカ、イギリス、Euro及びオーストラリアとも平時の改定は日本の半分程度(0.29%~0.17%)にとどまっている。ただし、これらの地域でもオーストラリアを除き、経済ショック時には改定が大きくなっていることが分かる。Jordà et al [2020]は、リーマンショック時のアメリカのGDPの改定状況をもとに、経済的な苦痛が厳しい時期にはGDPの改定が大きく、当時の経済見通しを曇らせた可能性があるとしている。

では、GDP速報の改定状況を事前に確認することは可能なのであろうか。この点については、小巻 [2015]で示したように、改定状況を事前に予測することは困難である。ただし、諸外国においても同様の課題が指摘されており、1次速報からの改定の影響を軽減する方策が実施されている。

経済ショックの場合、それを起因とする劇的なGDPの落ち込みは、経済ショックの大きさを実感として体験した後に公表されることから、大きなマイナスの数値が公表されても大きな驚きをもって評価されることは少ない6。問題なのは回復過程である。経済ショック時の回復の速度を誤って判断すると、政策的なサポートが軽減あるいは中止される可能性がある(Jordà et al [2020])。

図表5は、2000年1-3月期~2021年1-3月期の実質GDP成長率(前期比伸び率)について、リアルタイムベースと最新値(2022年3月~4月頃に公表)との改定幅の絶対値平均と標準偏差を示したものである。リーマンショックは、2007年7-9月期~2009年10-12月期、Covid-19は2020年1-3月期~2021年1-3月期としている。

諸外国での平時と経済ショック時におけるGDP速報の改定状況をみると、オーストラリアを除き、平時よりショック時の改定幅及び標準偏差が大きくなることが確認できる。特に、日本の改定が平時及び経済ショック時とも諸外国の倍近い大きさとなっている。日本は平時で0.44%程度の改定でばらつき(標準偏差)は0.55%であるものの、経済ショック時には0.73%(標準偏差0.87%)と大幅な改定であり、図表1あるいは図表3で示したような状況が生じている。

他方で、アメリカ、イギリス、Euro及びオーストラリアとも平時の改定は日本の半分程度(0.29%~0.17%)にとどまっている。ただし、これらの地域でもオーストラリアを除き、経済ショック時には改定が大きくなっていることが分かる。Jordà et al [2020]は、リーマンショック時のアメリカのGDPの改定状況をもとに、経済的な苦痛が厳しい時期にはGDPの改定が大きく、当時の経済見通しを曇らせた可能性があるとしている。

6 リーマンショック及びCovid-19時における大きな落ち込みを示すGDP1次速報公表時に、日経新聞の見出し等で、GDPの精度へのネガティブな評価は確認できない(小巻[2020])。

(2022年05月09日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!大阪経済大学経済学部教授

小巻 泰之

小巻 泰之のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/05/08 | 所得階層別にみた食料品価格の高騰の影響-賃金を考慮した価格水準からの検討 | 小巻 泰之 | 基礎研レポート |

| 2024/06/05 | 人口戦略会議・消滅可能性自治体と西高東低現象~ソフトインフラの偏在から検討する~ | 小巻 泰之 | 基礎研レポート |

| 2023/06/07 | 全国旅行支援の経済効果に対する評価と課題 | 小巻 泰之 | 基礎研レポート |

| 2022/05/09 | 霧の中のGDP~経済ショック時のGDP速報をどう捉えるか~ | 小巻 泰之 | 基礎研レポート |

新着記事

-

2025年10月17日

EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 -

2025年10月17日

日本における「老衰死」増加の背景 -

2025年10月17日

選択と責任──消費社会の二重構造(1)-欲望について考える(2) -

2025年10月17日

首都圏の中古マンション価格~隣接する行政区単位での価格差は?~ -

2025年10月17日

「SDGs疲れ」のその先へ-2015年9月国連採択から10年、2030年に向け問われる「実装力」

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【霧の中のGDP~経済ショック時のGDP速報をどう捉えるか~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

霧の中のGDP~経済ショック時のGDP速報をどう捉えるか~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.