- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- 株式 >

- 2021年度自社株買い動向~東証市場再編が自社株買いに与えた影響~

2022年04月27日

文字サイズ

- 小

- 中

- 大

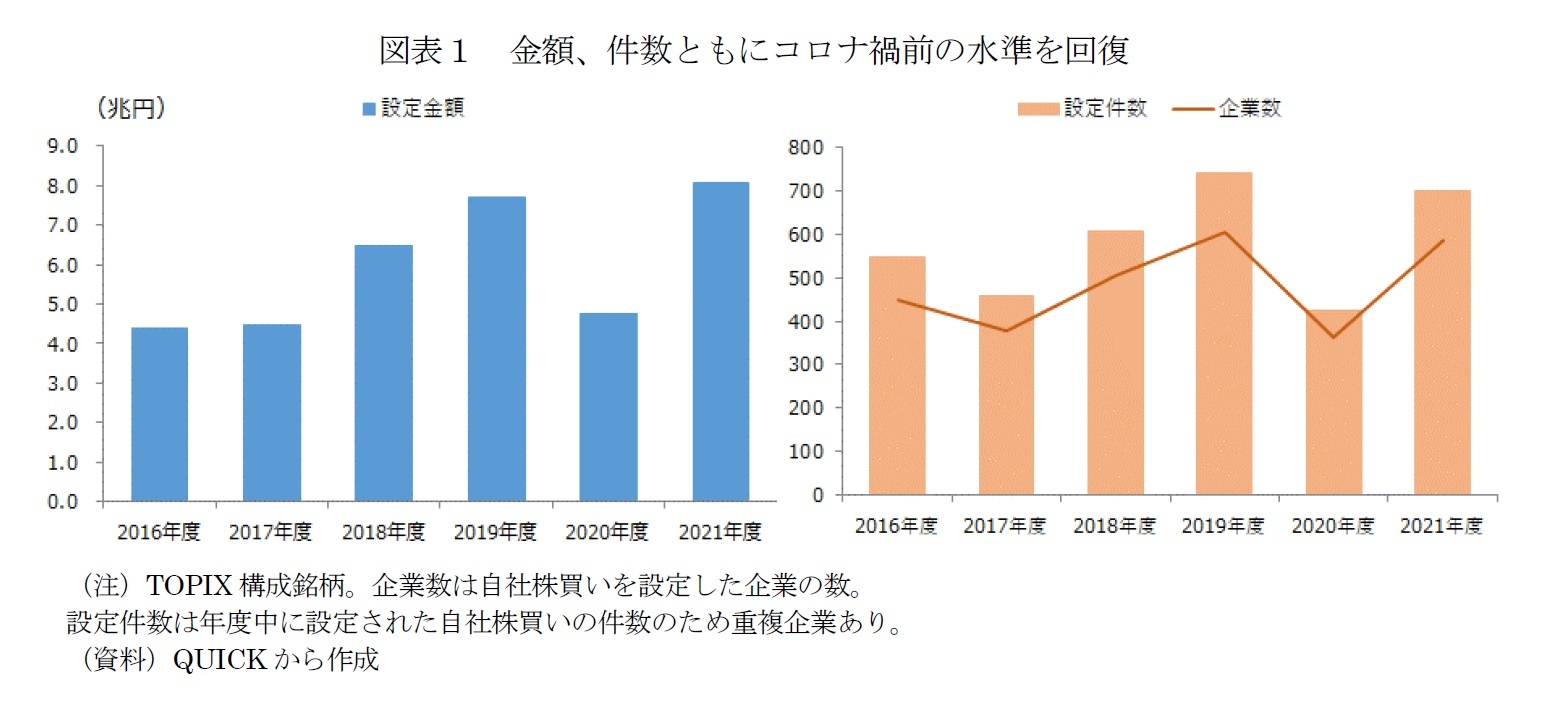

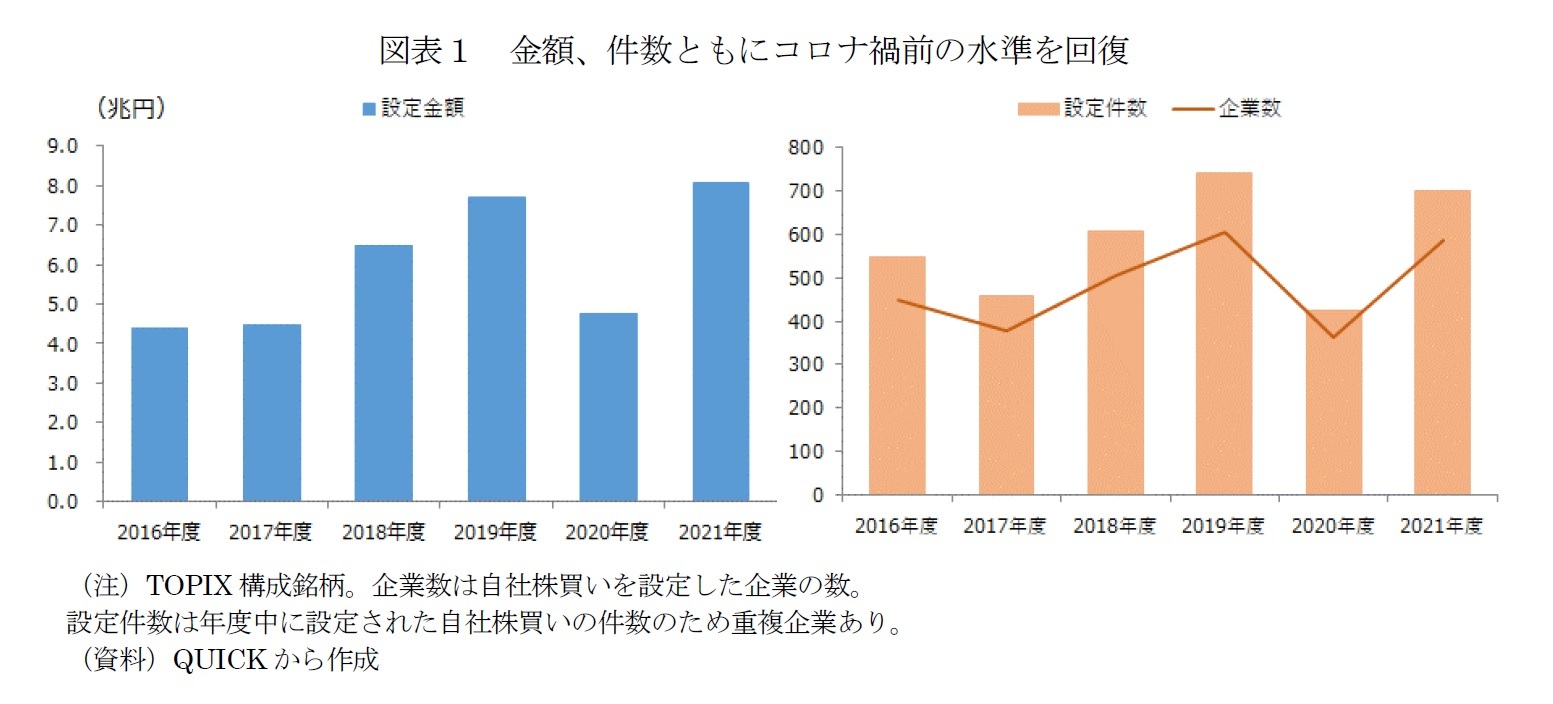

■設定金額、件数ともにコロナ禍前の水準を回復

2021年度のTOPIX構成銘柄企業の自社株買い設定金額は約8兆円と過去最高を更新した。また、自社株買いを設定した企業の数や設定件数も、コロナ禍前の2019年度の水準まで回復した。

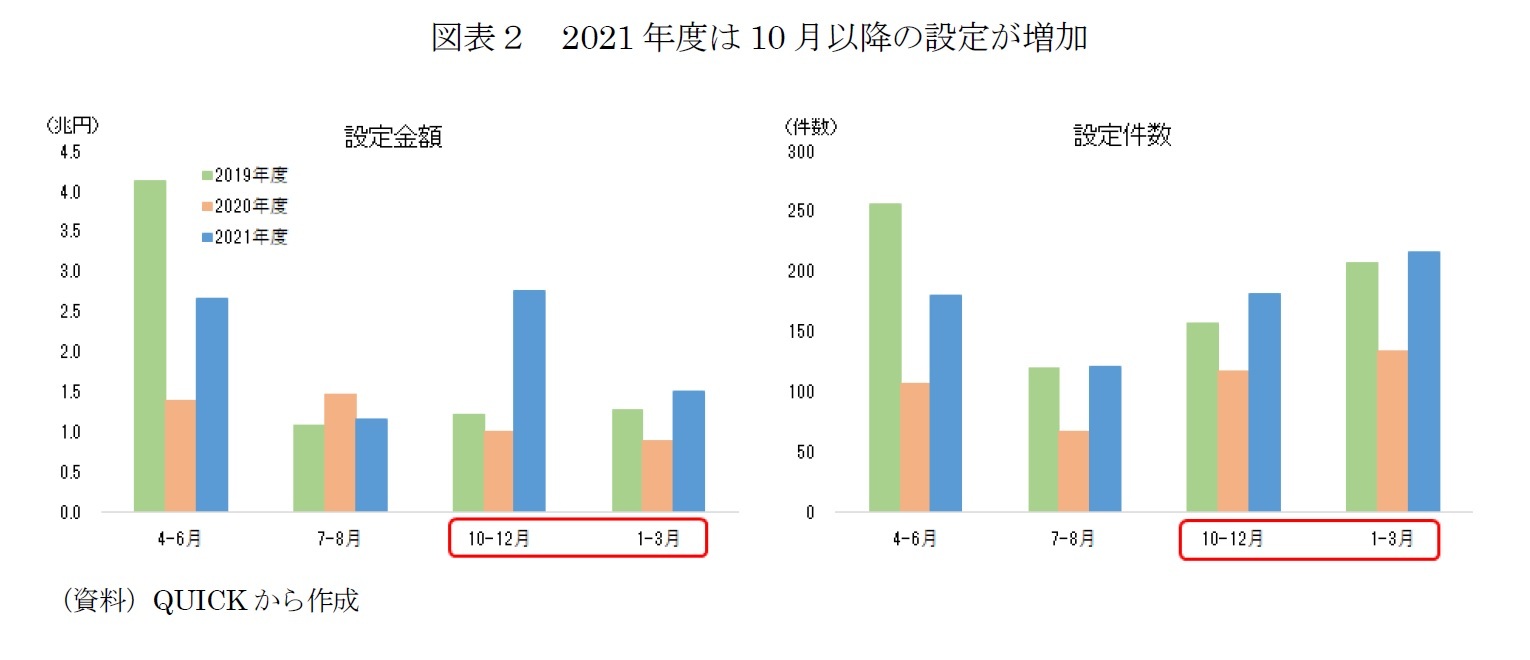

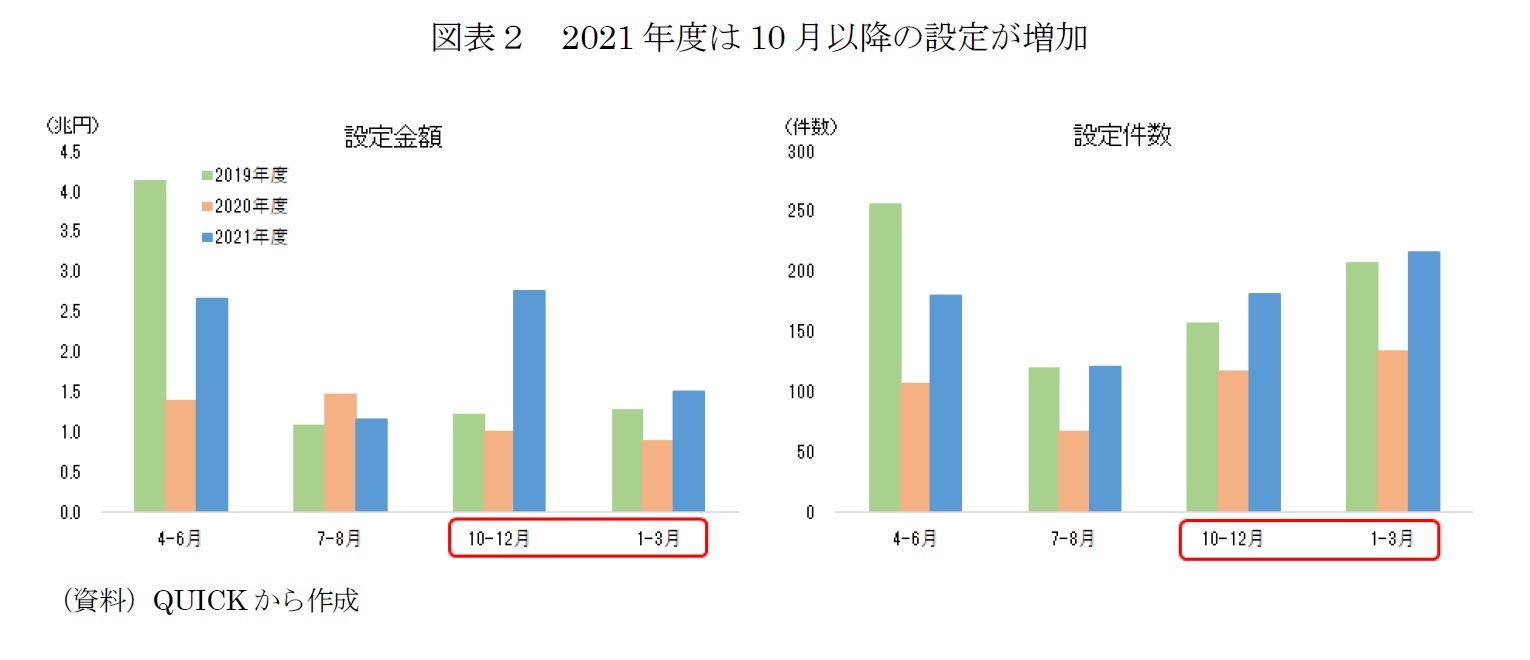

図表2は2019年度から2021年度の自社株買い動向を四半期ごとに集計したものである。

自社株買いは例年、決算発表と合わせて設定されることが多い。特に本決算の発表が集中する4-6月に自社株買いの設定が最も多い傾向がある。ただ、設定件数をみると2021年度の10-12月、1-3月は4-6月並みの設定があり、2020年度だけでなく2019年度の設定件数をも上回った。2021年度に入って企業業績の底入れや、2020年度の自社株買いがコロナ禍の影響で低調だったことの反動から、2021年度は10月以降の年度後半に自社株買いの設定が増加したと考えられる。2020年度はコロナ禍で一旦様子見姿勢が強まったものの、2021年度は上場企業に再び株主還元や資本効率を意識した動きが戻ってきたのではないかと思われる。

■東証再編が自社株買いの設定に与えた影響

今回の東証の市場再編が、上場企業の自社株買いに何かしら影響を与えた可能性がある。たとえば経過措置を使いプライム市場を選択した企業は、今後、流通株式比率や流通株式時価総額、売買代金等上場維持基準を達成する必要がある。そのため、自社の資本効率の向上や時価総額の増加を目的として、経過措置適用企業の自社株買いが増えたのではないかと思われる。

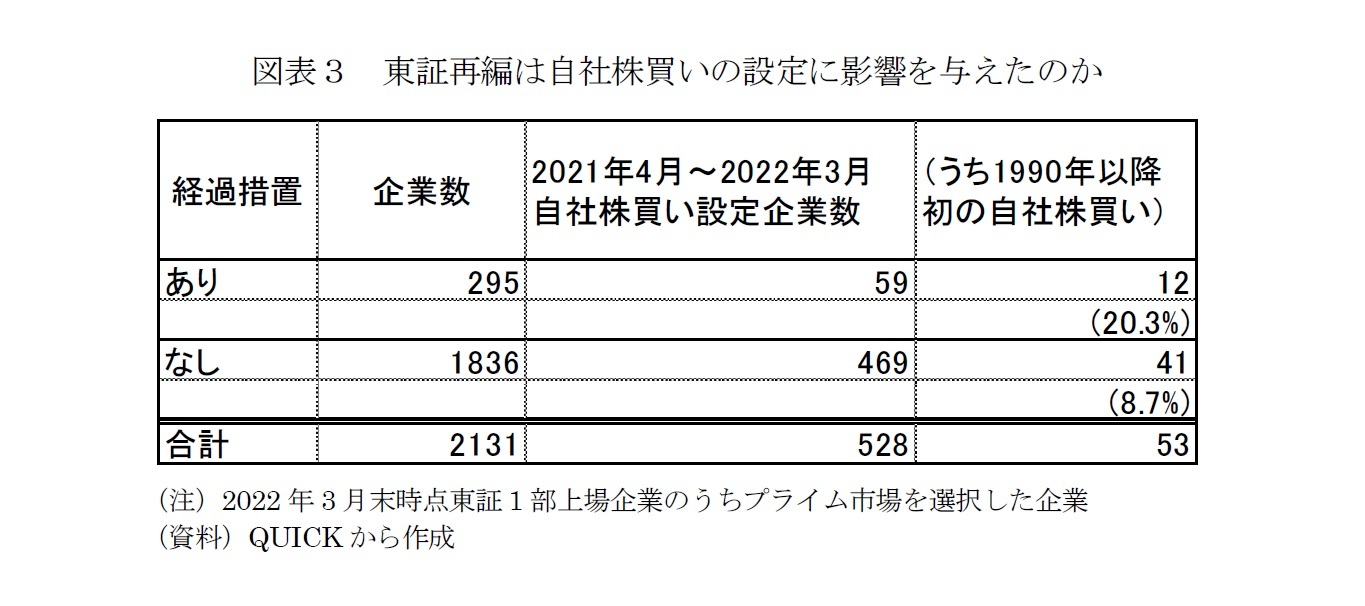

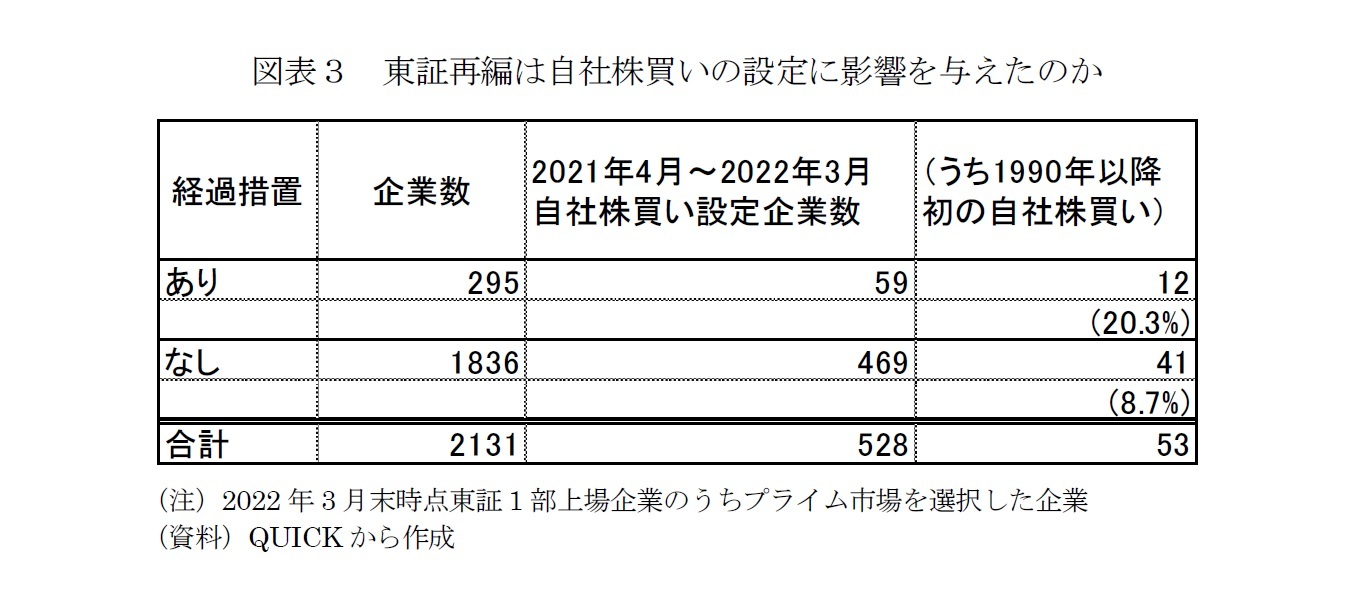

図表3は2021年4月~2022年3月の間に自社株買いを設定した企業を経過措置適用企業(経過措置あり)とそれ以外の企業(経過措置なし)に分けて集計したものである。経過措置適用企業295社のうち自社株買いを設定した企業は約20%の59社あったが、それ以外の企業でも1836社中469社と25%の企業が自社株買いを設定しており、設定の割合としては経過措置適用企業の自社株買いが特段多かったわけではなかった。

ただし、2021年度に自社株買いを設定した企業のうち、過去6年度で設定数が1~2回の企業が占める割合は、経過措置適用企業が59社中43社で72%、それ以外の企業は469社中220社で46%であった。さらに、集計した1990年以降で初めて自社株買いを実施した企業も、経過措置適用企業は59社中12社で20%、それ以外の企業は469社中41社で8%と経過措置適用企業の占める割合の方が大きかった。分母の企業数が違うため一概に比較はできないが、今まで株主還元や資本効率の向上をそれほど意識していなかった企業が、今回の東証再編をきっかけとして自社株買いを活用しはじめた可能性が考えられる。

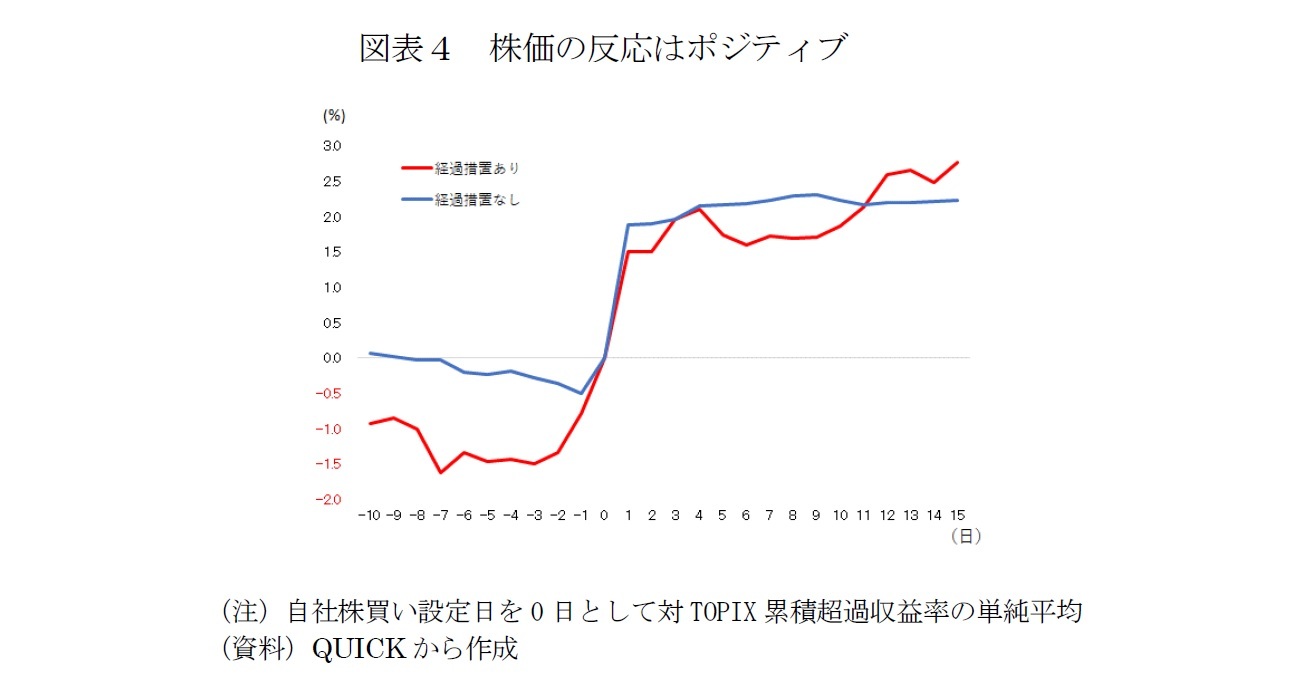

図表4は、経過措置適用企業とそれ以外の企業について、自社株買い設定前後の株価推移を集計したものである。経過措置適用企業もそれ以外の企業も自社株買い設定後の株価はポジティブな反応を示していた。経過措置適用企業はそれ以外の企業と比較すると、自社株買い設定前の株価がTOPIXをより下回る傾向が見られており、経過措置適用企業の自社株買いが市場から特に注目されるきっかけとなった可能性が考えられる。

ただし、2021年度に自社株買いを設定した企業のうち、過去6年度で設定数が1~2回の企業が占める割合は、経過措置適用企業が59社中43社で72%、それ以外の企業は469社中220社で46%であった。さらに、集計した1990年以降で初めて自社株買いを実施した企業も、経過措置適用企業は59社中12社で20%、それ以外の企業は469社中41社で8%と経過措置適用企業の占める割合の方が大きかった。分母の企業数が違うため一概に比較はできないが、今まで株主還元や資本効率の向上をそれほど意識していなかった企業が、今回の東証再編をきっかけとして自社株買いを活用しはじめた可能性が考えられる。

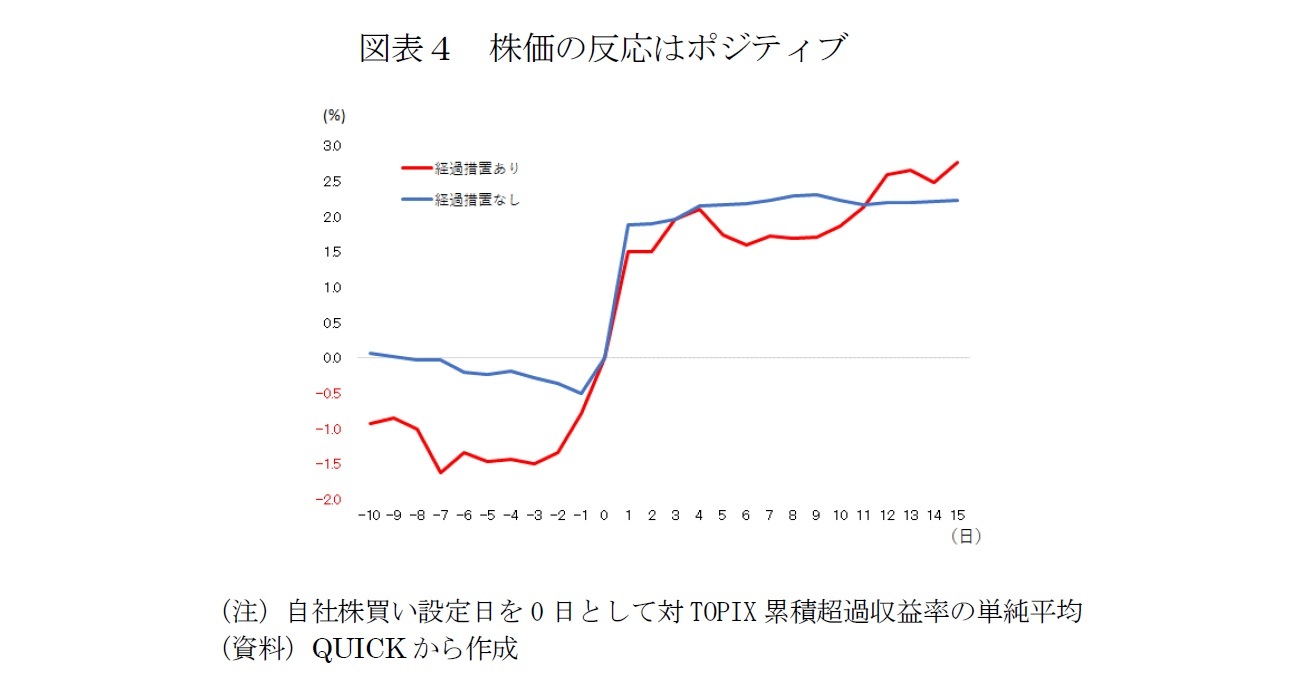

図表4は、経過措置適用企業とそれ以外の企業について、自社株買い設定前後の株価推移を集計したものである。経過措置適用企業もそれ以外の企業も自社株買い設定後の株価はポジティブな反応を示していた。経過措置適用企業はそれ以外の企業と比較すると、自社株買い設定前の株価がTOPIXをより下回る傾向が見られており、経過措置適用企業の自社株買いが市場から特に注目されるきっかけとなった可能性が考えられる。

もちろん持続的な企業価値向上には企業業績の継続的な拡大が何より重要であり、そのためには将来の収益拡大のための先行投資が不可欠である。自社株買いも資本効率向上のために有効な手段ではあるが、自社の長期的な事業拡大や収益拡大のために将来性のある投資をすることが企業の本来の在り方なのではないだろうか。自社株買いだけでなく長期的な事業戦略も重要であることは言うまでもない。ただ、今回の東証市場再編をきっかけに株主還元や資本効率の向上について上場企業の意識が高まったとしたらそれは歓迎すべきことであり、自社株買いも評価すべきものと考えられる。経営戦略の一つとして自社株買いの動向に引き続き注目していきたい。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2022年04月27日「基礎研レター」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1855

経歴

- 【職歴】

2006年 資産運用会社にトレーダーとして入社

2015年 ニッセイ基礎研究所入社

2020年4月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

・早稲田大学大学院経営管理研究科修了(MBA、ファイナンス専修)

森下 千鶴のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/08 | Investors Trading Trends in Japanese Stock Market:An Analysis for September 2025 | 森下 千鶴 | 研究員の眼 |

| 2025/10/07 | 投資部門別売買動向(25年9月)~事業法人は52カ月連続買い越し~ | 森下 千鶴 | 研究員の眼 |

| 2025/10/03 | 進む東証改革、なお残る上場維持基準の課題 | 森下 千鶴 | ニッセイ年金ストラテジー |

| 2025/09/09 | Investors Trading Trends in Japanese Stock Market:An Analysis for August 2025 | 森下 千鶴 | 研究員の眼 |

新着記事

-

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1) -

2025年10月23日

EIOPAがソルベンシーIIのレビューに関する技術基準とガイドラインのセットの新たな協議を開始等 -

2025年10月23日

中国:25年7~9月期GDPの評価-秋風索莫の気配が漂う中国経済。内需の悪化により成長率は減速 -

2025年10月23日

パワーカップルと小学校受験-データで読み解く暮らしの風景 -

2025年10月22日

高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【2021年度自社株買い動向~東証市場再編が自社株買いに与えた影響~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

2021年度自社株買い動向~東証市場再編が自社株買いに与えた影響~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.