- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 世界経済 >

- 自動車産業と供給制約

2022年04月26日

文字サイズ

- 小

- 中

- 大

1――はじめに

2020年以降、世界経済はコロナ禍や地政学的リスクの影響を大きく受けてきた。

特に、コロナ禍の感染拡大初期には都市封鎖に代表される厳しい行動制限により、経済活動の需要・供給がともに抑制された。また、需要については対面サービス消費からモノ消費、オンライン消費を中心とした巣ごもり消費へのシフトも起きた。

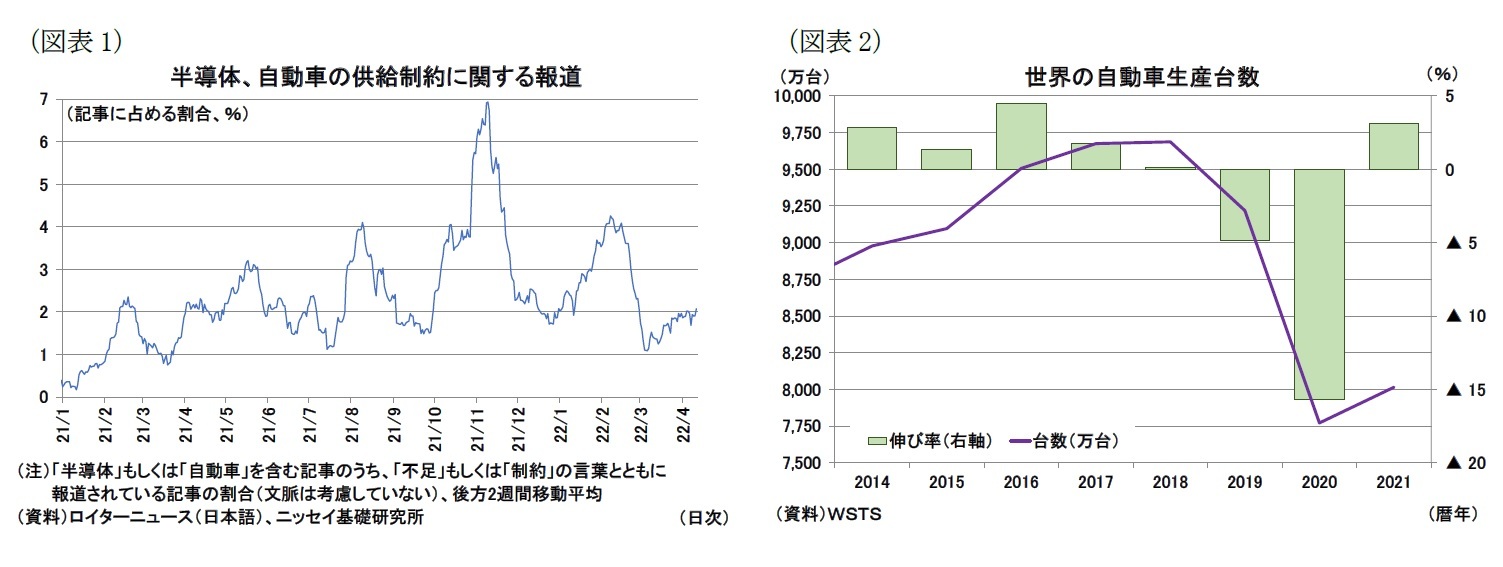

自動車産業は、半導体不足などの部品・原材料不足による供給制約の影響を受けた。需要に比して生産が足りないことが多く報じられている(図表1)。

本稿では、こうした供給制約の影響を大きく受けてきた自動車産業の構造をマクロのデータで確認していきたい。

特に、コロナ禍の感染拡大初期には都市封鎖に代表される厳しい行動制限により、経済活動の需要・供給がともに抑制された。また、需要については対面サービス消費からモノ消費、オンライン消費を中心とした巣ごもり消費へのシフトも起きた。

自動車産業は、半導体不足などの部品・原材料不足による供給制約の影響を受けた。需要に比して生産が足りないことが多く報じられている(図表1)。

本稿では、こうした供給制約の影響を大きく受けてきた自動車産業の構造をマクロのデータで確認していきたい。

2――自動車の生産と販売の構造

1|世界の自動車生産・販売推移の概観

はじめに、世界の自動車の生産・販売動向を概観しておきたい。

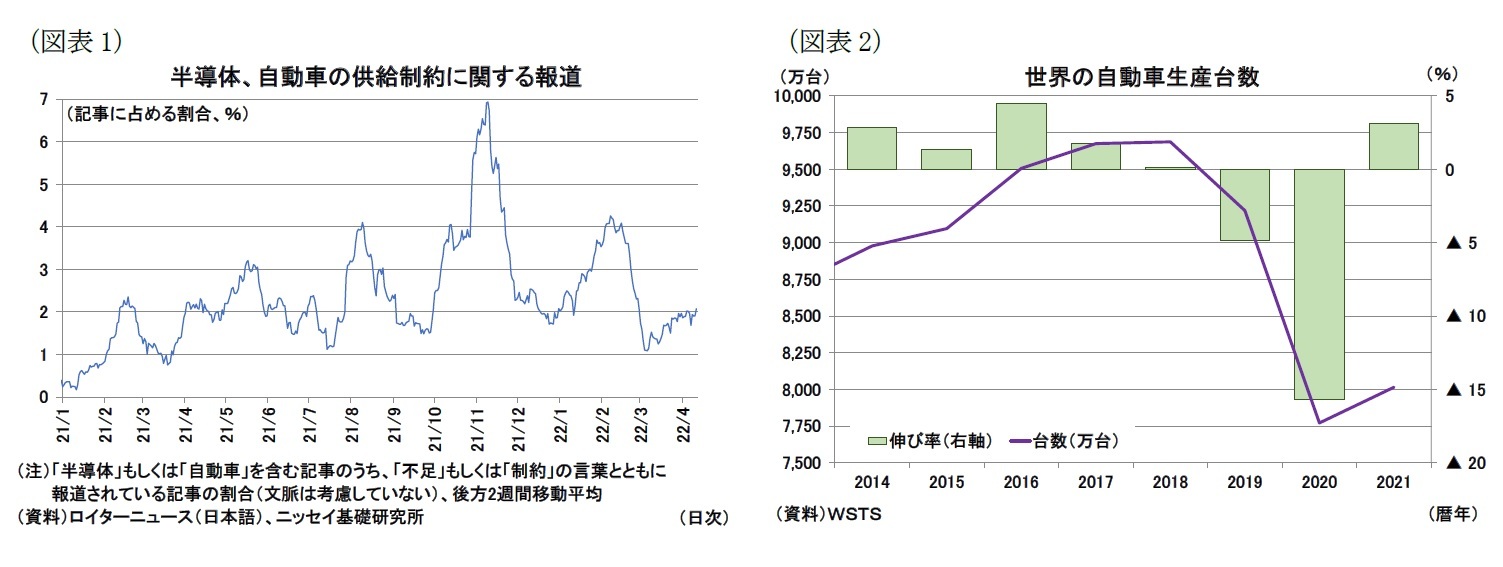

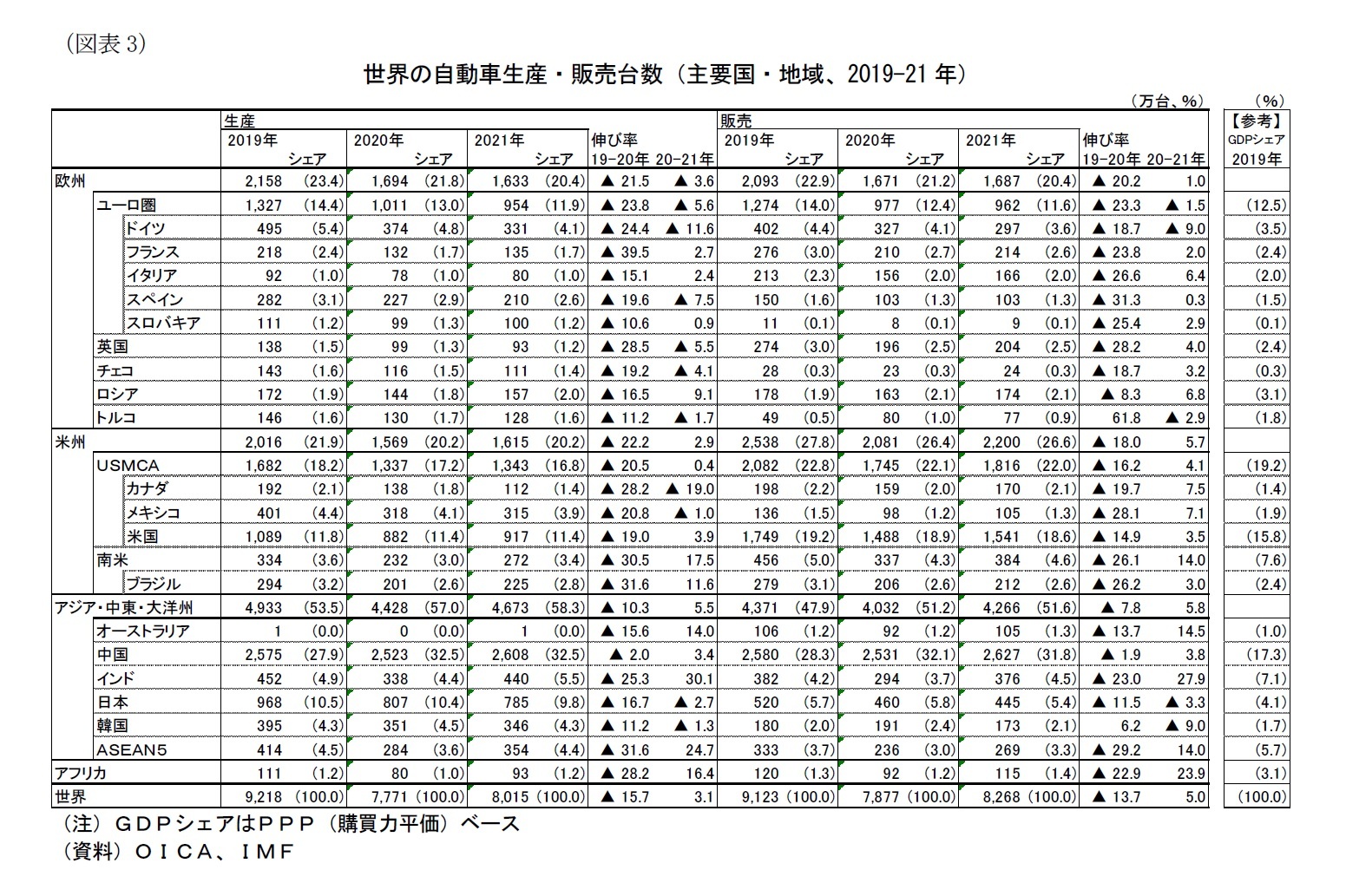

OICA(国際自動車工業連合会)の公表する世界の自動車生産・販売台数を見ると(図表2・3)、コロナ禍前の19年の自動車生産台数は世界全体で約9200万台、販売台数は約9100万台だったが、20年はコロナ禍により生産・販売台数が8000万台弱まで減少している。また、21年はワクチンの普及などが奏功し、経済全体としてはコロナ禍で落ち込んだ20年から大きく反発したものの、自動車の生産・販売台数の反発力はかなり弱かったと言える。ここに供給制約の影響が確認できる。

はじめに、世界の自動車の生産・販売動向を概観しておきたい。

OICA(国際自動車工業連合会)の公表する世界の自動車生産・販売台数を見ると(図表2・3)、コロナ禍前の19年の自動車生産台数は世界全体で約9200万台、販売台数は約9100万台だったが、20年はコロナ禍により生産・販売台数が8000万台弱まで減少している。また、21年はワクチンの普及などが奏功し、経済全体としてはコロナ禍で落ち込んだ20年から大きく反発したものの、自動車の生産・販売台数の反発力はかなり弱かったと言える。ここに供給制約の影響が確認できる。

2|自動車の生産国と販売国

次に、自動車がどこで生産されて、どこで販売されているのかを確認したい。

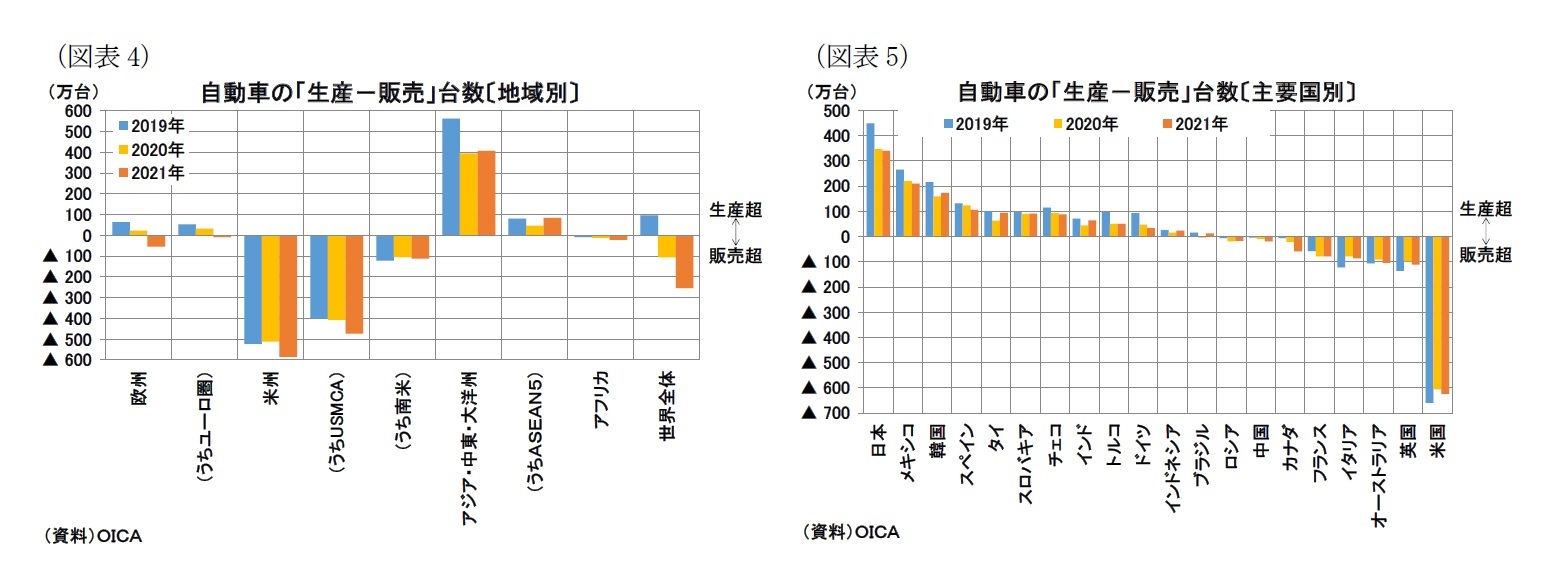

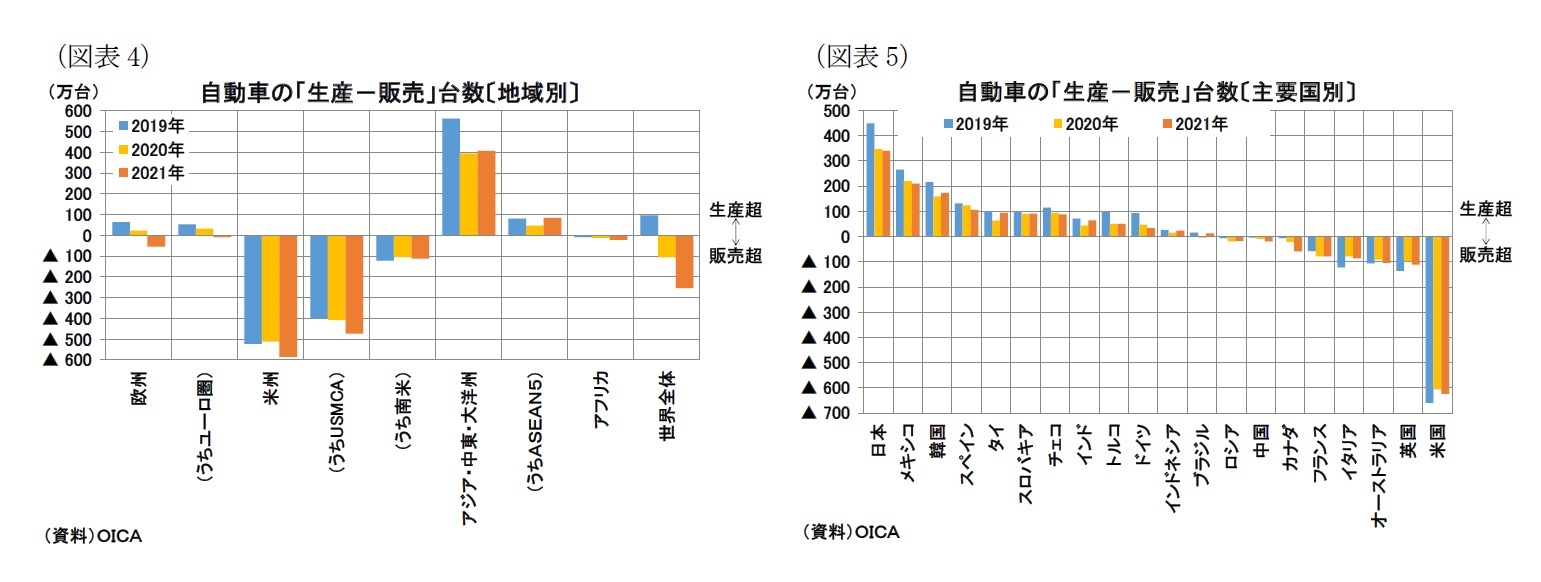

地域別1に生産台数と販売台数の差を比較すると(図表4)、欧州ではほぼ同じだが、米州は販売シェアが高い消費国、アジア・中東・大洋州は生産シェアが高い生産国(工場)と位置付けられることが分かる。さらに細かく、主要国別に見ると、圧倒的に米国での販売が多い。一方、日本、メキシコ、韓国といった国の生産が多くなっていることが分かる(図表5)。

これは、完成車の生産と販売を見たものだが、次により細かく自動車の部品などを構成する原産国レベルでの生産についても確認したい。

次に、自動車がどこで生産されて、どこで販売されているのかを確認したい。

地域別1に生産台数と販売台数の差を比較すると(図表4)、欧州ではほぼ同じだが、米州は販売シェアが高い消費国、アジア・中東・大洋州は生産シェアが高い生産国(工場)と位置付けられることが分かる。さらに細かく、主要国別に見ると、圧倒的に米国での販売が多い。一方、日本、メキシコ、韓国といった国の生産が多くなっていることが分かる(図表5)。

これは、完成車の生産と販売を見たものだが、次により細かく自動車の部品などを構成する原産国レベルでの生産についても確認したい。

具体的には、国際産業連関表を用いて、世界における自動車産業2の最終需要について、付加価値がどの国のどの産業で形成されたのかを確認する3(換言すれば付加価値の原産国・産業を追う作業と言える4。また、原材料はモノだけでなく、輸送、電力、情報通信といったサービスも含まれる)。これは自動車産業への最終需要が変化した場合、どの国のどの産業に波及するのか、という(付加価値)波及効果とも言える。

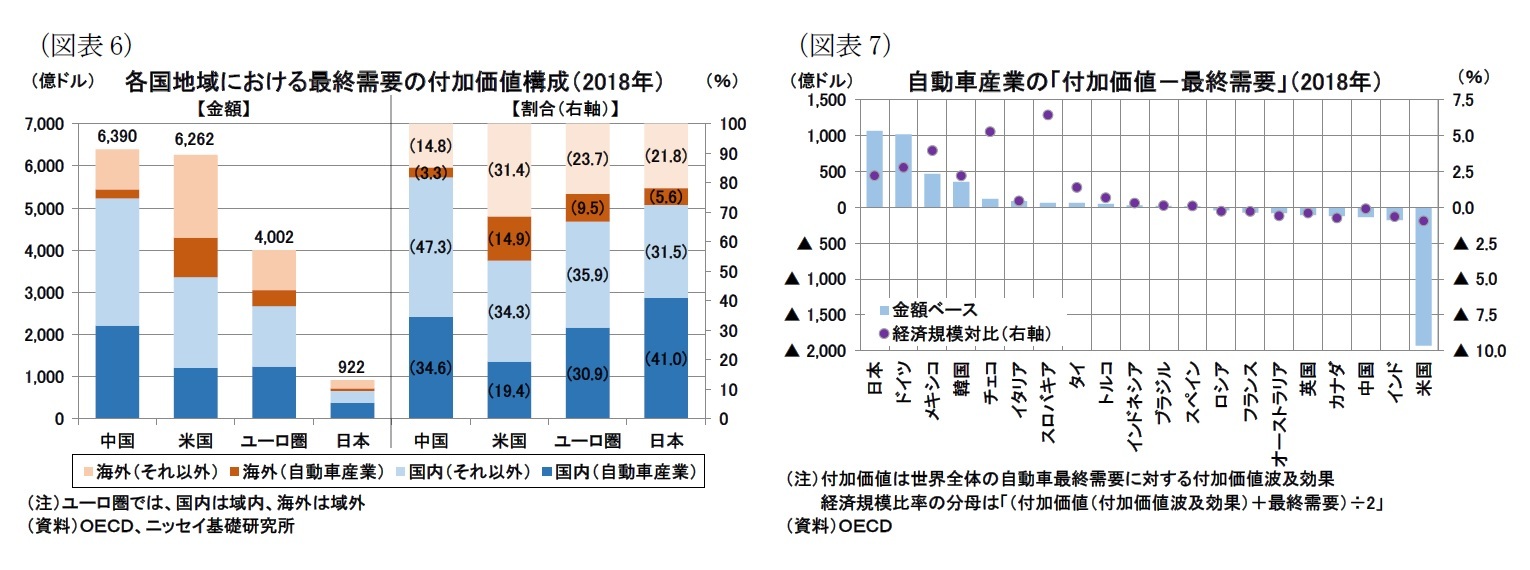

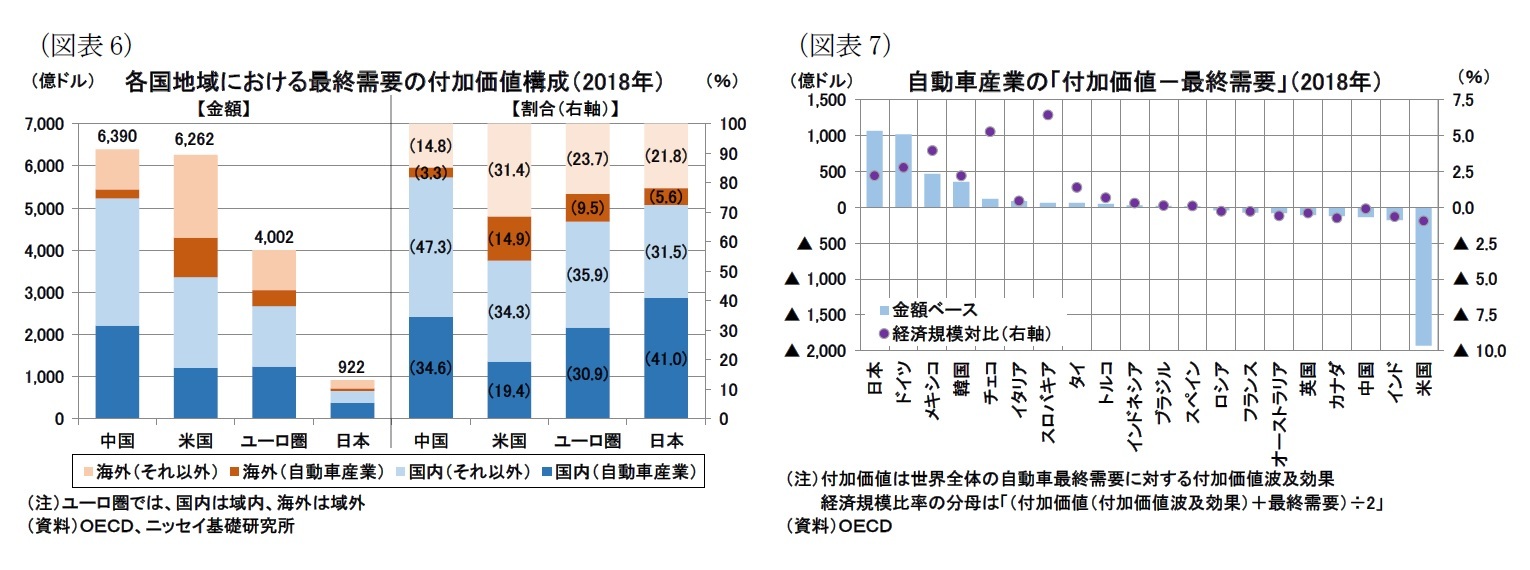

図表6が主要地域(米国、ユーロ圏、日本、中国)の自動車産業の販売額(厳密には最終需要額)をその生産国(原産国)別に見た結果であり、図表7が各国の自動車産業の生産額(厳密には付加価値額)と販売額(最終需要額)の差を示した結果である。

図表6が主要地域(米国、ユーロ圏、日本、中国)の自動車産業の販売額(厳密には最終需要額)をその生産国(原産国)別に見た結果であり、図表7が各国の自動車産業の生産額(厳密には付加価値額)と販売額(最終需要額)の差を示した結果である。

図表7からは、自動車生産について完成車ベースではなく、自動車の部品などを構成する原産国レベルで見て国別の生産(厳密には付加価値)と販売(最終需要)を比較すると米国が付加価値の輸入国であり、日本、ドイツ、メキシコ、韓国といった国が付加価値の輸出国である、ということが分かる。したがって、世界的に見ると自動車需要の増減は、輸出国である日本やドイツ、メキシコ、韓国といった国の生産に大きな影響を及ぼす構造になっている(各国の経済規模対比では、チェコやスロバキアといった国でも自動車産業の存在感は大きい、図表7の丸印)。

なお、中国と米国はともにほぼ同じ最終需要額であるが、それが構成される付加価値を生み出している国、いわば原産国を見ると、中国の自動車と米国の自動車では大きく異なる(図表6)。中国は国内で8割以上の付加価値が形成されるのに対して、米国では国内で形成される付加価値は5割程度にとどまり、海外で多くの付加価値が形成されている。いわば中国の自動車産業は「地産地消」的な色合いが強いと言える5。

1 以下、ASEAN5はマレーシア、タイ、インドネシア、フィリピン、ベトナムの5か国を示す。

2 以下、OECDの産業連関表の分析では自動者産業(もしくは自動車製造業)と記した場合も、OECDの分類に用いられている自動車、トレーラ及びセミトレーラ製造業(国際標準産業分類第4次改訂版の中分類コード29)を指すこととする。

3 国際産業連関表を作成・公表している団体は複数あるが、本稿はOECDの公表する国際産業連関表(OECD Inter-Country Input-Output (ICIO) Tables)〔2021年度版〕を基に分析している。OECDが公表する最新の産業連関表は2018年が対象である。また、作成される国際産業連関表は、公表主体によってその数値に差異が生じる点などには留意が必要。

4 各国・地域の自動車産業への最終需要に対する付加価値誘発額を計算している。具体的には、(国・産業別の付加価値誘発額の列ベクトル)=(国・産業別の付加価値率を並べた対角行列)×(レオンチェフ逆行列)×(国・産業別の最終需要の列ベクトル)。

5 ここでの「地産地消」はあくまでも中国の最終需要(「地消」)に対する中国の付加価値(「地産」)の割合が高いことをイメージとして述べており、中国の付加価値のうち、他国の最終需要として利用される割合(例えば、中国産の輸出自動車)などについては言及していない点に留意。

なお、中国と米国はともにほぼ同じ最終需要額であるが、それが構成される付加価値を生み出している国、いわば原産国を見ると、中国の自動車と米国の自動車では大きく異なる(図表6)。中国は国内で8割以上の付加価値が形成されるのに対して、米国では国内で形成される付加価値は5割程度にとどまり、海外で多くの付加価値が形成されている。いわば中国の自動車産業は「地産地消」的な色合いが強いと言える5。

1 以下、ASEAN5はマレーシア、タイ、インドネシア、フィリピン、ベトナムの5か国を示す。

2 以下、OECDの産業連関表の分析では自動者産業(もしくは自動車製造業)と記した場合も、OECDの分類に用いられている自動車、トレーラ及びセミトレーラ製造業(国際標準産業分類第4次改訂版の中分類コード29)を指すこととする。

3 国際産業連関表を作成・公表している団体は複数あるが、本稿はOECDの公表する国際産業連関表(OECD Inter-Country Input-Output (ICIO) Tables)〔2021年度版〕を基に分析している。OECDが公表する最新の産業連関表は2018年が対象である。また、作成される国際産業連関表は、公表主体によってその数値に差異が生じる点などには留意が必要。

4 各国・地域の自動車産業への最終需要に対する付加価値誘発額を計算している。具体的には、(国・産業別の付加価値誘発額の列ベクトル)=(国・産業別の付加価値率を並べた対角行列)×(レオンチェフ逆行列)×(国・産業別の最終需要の列ベクトル)。

5 ここでの「地産地消」はあくまでも中国の最終需要(「地消」)に対する中国の付加価値(「地産」)の割合が高いことをイメージとして述べており、中国の付加価値のうち、他国の最終需要として利用される割合(例えば、中国産の輸出自動車)などについては言及していない点に留意。

3――自動車のサプライチェーンの構造

本章では自動車産業のサプライチェーンに焦点をあてる。

具体的には、自動車産業は「サプライチェーンが長く、消費者との距離が近い」ことを、国際産業連関表を用いて「上流度(upstreamness)」や「サプライチェーンの長さ(supply chain length)」といった指標で確認する6。一般に、サプライチェーンは分業やグローバル化が進んだことで複雑になっており、特に裾野が広いと言われている自動車産業についても完成品が出来上がるまでに、多くの企業や国が関わるようになっている。1つのメーカーのサプライチェーンを把握することだけでも困難な作業であり、本稿のようにマクロのデータによる分析では細かい動きを把握することはできないが、自動車産業の大まかな特徴について把握することはできる。

6 サプライチェーンの長さや上流度の議論は、Vizhdan Boranova, Raju Huidrom, Ezgi O. Ozturk, Ara Stepanyan, Petia Topalova and Shihangyin (Frank) Zhang(2022), Cars in Europe: Supply Chains and Spillovers during COVID-19 Times, IMF Working Paper, January 2022を主に参考にしている。サプライチェーンの長さと上流度の詳しい定義や意味合いについては、Thibault Fally(2012), Production Staging: Measurement and Facts, University of Colorado-Boulderを参考。上流度は菅沼健司(2016)「グローバル・バリュー・チェーンの長さ指標:製造業とサービス業」『日本銀行金融研究所/金融研究』2016.7にも説明がある。なお、サプライチェーンの長さは下流度(downstreamness)と呼ばれることもある。

具体的には、自動車産業は「サプライチェーンが長く、消費者との距離が近い」ことを、国際産業連関表を用いて「上流度(upstreamness)」や「サプライチェーンの長さ(supply chain length)」といった指標で確認する6。一般に、サプライチェーンは分業やグローバル化が進んだことで複雑になっており、特に裾野が広いと言われている自動車産業についても完成品が出来上がるまでに、多くの企業や国が関わるようになっている。1つのメーカーのサプライチェーンを把握することだけでも困難な作業であり、本稿のようにマクロのデータによる分析では細かい動きを把握することはできないが、自動車産業の大まかな特徴について把握することはできる。

6 サプライチェーンの長さや上流度の議論は、Vizhdan Boranova, Raju Huidrom, Ezgi O. Ozturk, Ara Stepanyan, Petia Topalova and Shihangyin (Frank) Zhang(2022), Cars in Europe: Supply Chains and Spillovers during COVID-19 Times, IMF Working Paper, January 2022を主に参考にしている。サプライチェーンの長さと上流度の詳しい定義や意味合いについては、Thibault Fally(2012), Production Staging: Measurement and Facts, University of Colorado-Boulderを参考。上流度は菅沼健司(2016)「グローバル・バリュー・チェーンの長さ指標:製造業とサービス業」『日本銀行金融研究所/金融研究』2016.7にも説明がある。なお、サプライチェーンの長さは下流度(downstreamness)と呼ばれることもある。

1|上流度

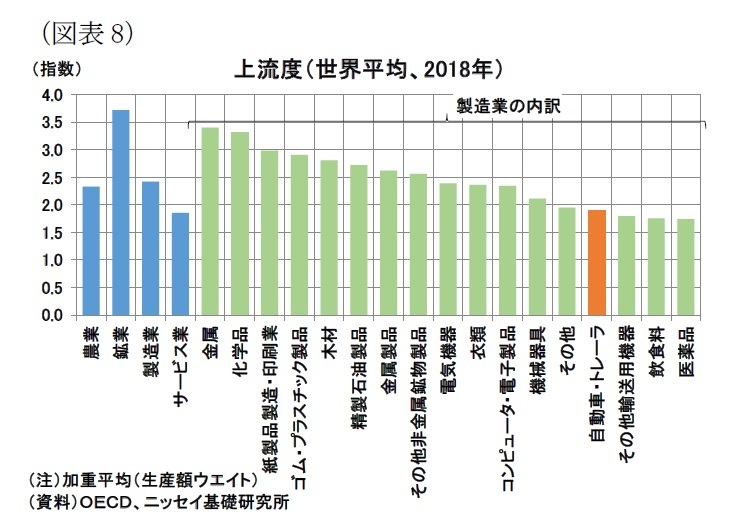

「上流度」は「どれだけ最終需要者から遠い産業か」という指標である。

「上流度」は「どれだけ最終需要者から遠い産業か」という指標である。

例えば、鉱業で生み出される石炭や石油は、産業用として利用される(つまり他のモノやサービスを生み出すための中間投入として利用される)割合が大きく、最終消費者が使う割合は小さい。一方、宿泊・飲食業で生み出されるサービスは中間財としてより、最終消費者が直接使う割合が大きい。このように、最終需要(消費や投資)からどれだけ遠い産業か、つまり川上に位置している産業か、を示す指標が「上流度」である。上流度は1が最終需要者に最も近く、川上ほど大きな数値をとる指数で表される7。

例えば、鉱業で生み出される石炭や石油は、産業用として利用される(つまり他のモノやサービスを生み出すための中間投入として利用される)割合が大きく、最終消費者が使う割合は小さい。一方、宿泊・飲食業で生み出されるサービスは中間財としてより、最終消費者が直接使う割合が大きい。このように、最終需要(消費や投資)からどれだけ遠い産業か、つまり川上に位置している産業か、を示す指標が「上流度」である。上流度は1が最終需要者に最も近く、川上ほど大きな数値をとる指数で表される7。図表8が産業別の上流度になる。上流度は鉱業が高く、サービス業が低いことが分かる。製造業については、金属製造業といった上流度が高い産業から、医薬品製造業といった上流度が低い産業まで多様である。自動車産業については、比較的上流度が低い、つまり最終需要(消費や投資)に近い産業に位置づけることができる。

7 具体的には(国・産業別の上流度の列ベクトル)=(ゴーシュ逆行列)×(各要素が1の列ベクトル)。

2|サプライチェーンの長さ

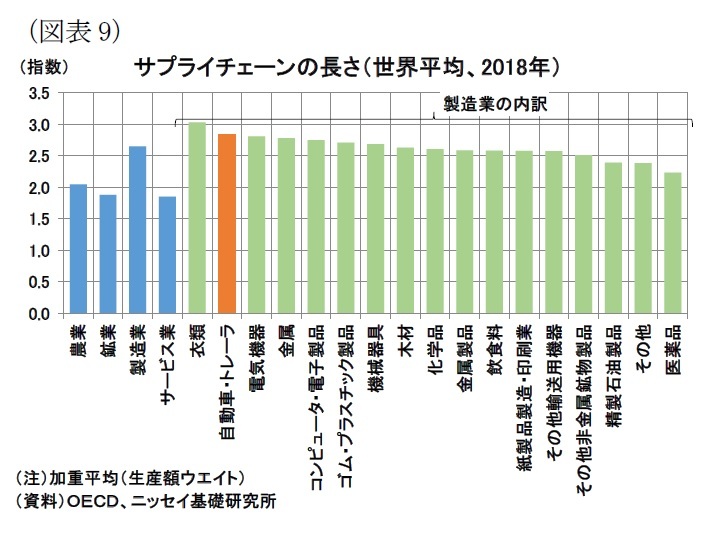

「サプライチェーンの長さ」とは「モノやサービスが生産されるまでにどれだけの生産工程があるか」の指標であり、1が最も短く生産工程が増えるほど大きな数値をとる指数として表現できる8。

「サプライチェーンの長さ」とは「モノやサービスが生産されるまでにどれだけの生産工程があるか」の指標であり、1が最も短く生産工程が増えるほど大きな数値をとる指数として表現できる8。

図表9が産業別のサプライチェーンの長さである。サプライチェーンの長さは産業大分類(農業、鉱業、製造業、サービス業)では製造業のサプライチェーンが長い。また、製造業の中では衣類や自動車のサプライチェーンが長い。これは、製造業では完成品を生み出すのに様々な中間財を必要とする一方で、サービス業では必要な中間財が少ないというイメージとも合致する。

図表9が産業別のサプライチェーンの長さである。サプライチェーンの長さは産業大分類(農業、鉱業、製造業、サービス業)では製造業のサプライチェーンが長い。また、製造業の中では衣類や自動車のサプライチェーンが長い。これは、製造業では完成品を生み出すのに様々な中間財を必要とする一方で、サービス業では必要な中間財が少ないというイメージとも合致する。

8 具体的には(国・産業別のサプライチェーンの長さの列ベクトル)=(レオンチェフ逆行列の転置)×(各要素が1の列ベクトル)。ただし、生産工程は産業連関表上における産業分類や国のきめ細かさの単位での把握となることに留意が必要(つまり産業分類が粗いと生産工程の粒度も粗くなる)。これは以下で見る上流度の留意点でもある。

3|自動車産業のサプライチェーンの特徴

したがって、自動車産業は上流度が低く、サプライチェーンが長い産業と言える。

上流度が低い産業、最終需要に近い産業の特徴としては、次のような事項が挙げられるだろう。

ある産業に需要ショックが発生し、ショックがサプライチェーンの下流から上流まで波及するのに時間を要するとした場合、上流度が低い産業ほどショックの影響を早く受ける。例えば、消費者のサービス消費からモノ消費への行動変化の影響をいち早く受ける9。

一方、ある産業のサプライチェーンで供給ショックが発生し、サプライチェーンの上流から下流に波及する場合、上流度が低い産業は消費者に近いため、消費者がそのショックを実感しやすい。例えば、半導体や金属の供給不足は消費者が直接的に実感する機会が少ないが、自動車や食料品の供給不足は実感しやすい。

したがって、自動車産業は上流度が低く、サプライチェーンが長い産業と言える。

上流度が低い産業、最終需要に近い産業の特徴としては、次のような事項が挙げられるだろう。

ある産業に需要ショックが発生し、ショックがサプライチェーンの下流から上流まで波及するのに時間を要するとした場合、上流度が低い産業ほどショックの影響を早く受ける。例えば、消費者のサービス消費からモノ消費への行動変化の影響をいち早く受ける9。

一方、ある産業のサプライチェーンで供給ショックが発生し、サプライチェーンの上流から下流に波及する場合、上流度が低い産業は消費者に近いため、消費者がそのショックを実感しやすい。例えば、半導体や金属の供給不足は消費者が直接的に実感する機会が少ないが、自動車や食料品の供給不足は実感しやすい。

また、サプライチェーンが長いことについてはイメージしやすいと思われるが、最終製品の完成までの工程(中間投入する財・サービスの割合)が多いことを意味しており、それだけ潜在的なボトルネックが発生する可能性が高いと考えられる。

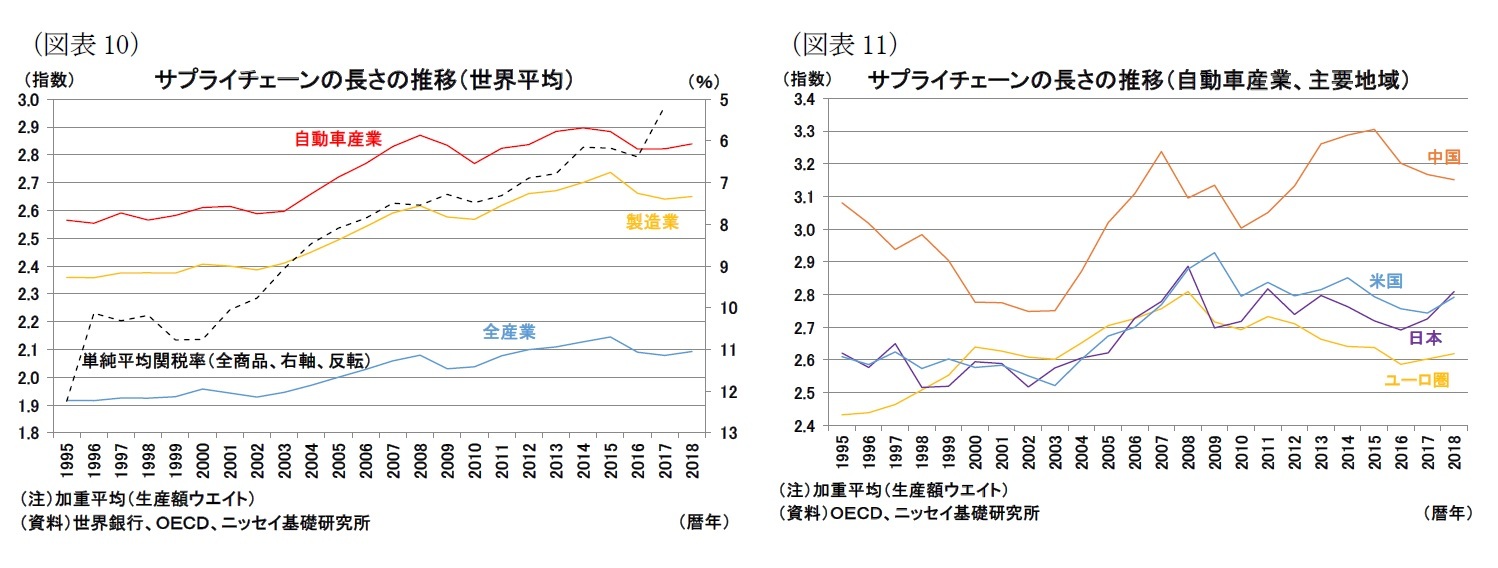

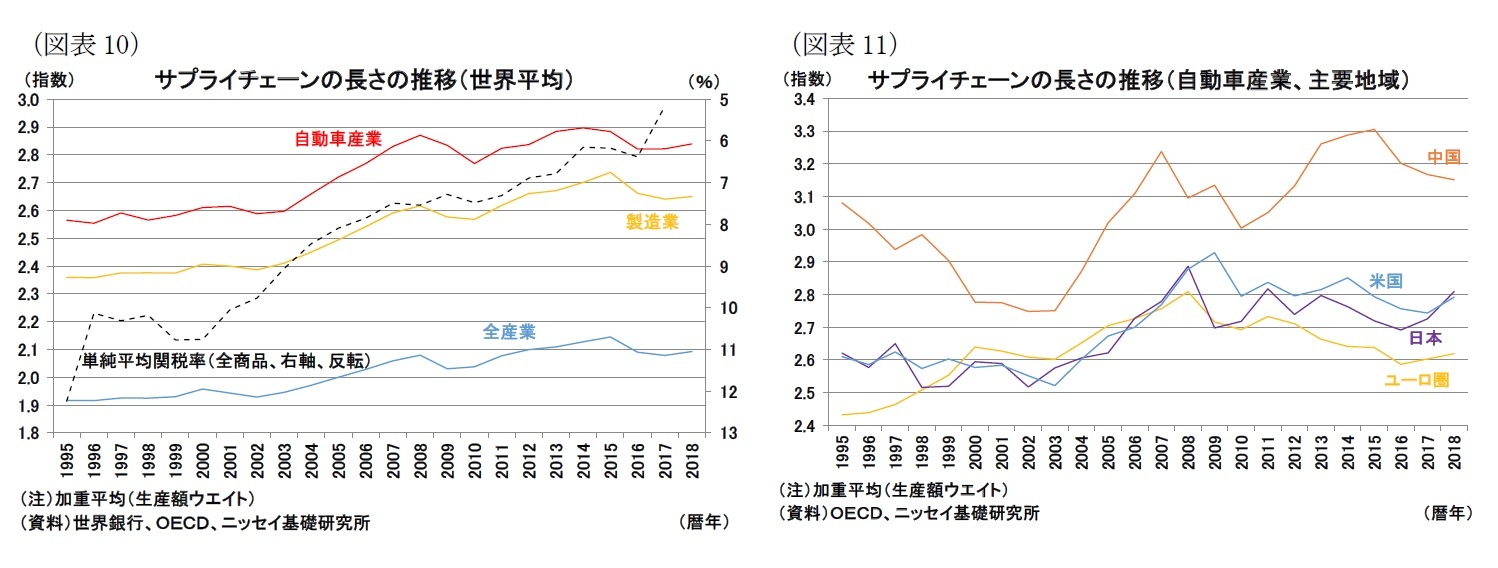

なお、サプライチェーンの長さについては、グローバル化の進展で長くなってきたという経緯がある。図表10を見るとサプライチェーンが00年代に長くなっていることが分かる。この時期は、95年にWTO(国際貿易機関)が設立され世界的に関税引き下げなど貿易障壁の削減が進められ、また中国が01年にWTOに加盟したことでグローバル化が大きく進展した時期である。主要地域別に見ても図表11概ね世界全体の動向と似ていることが分かる。ただし、09年の世界金融危機を経験した後はグローバル化の動きが一服し、サプライチェーンの長さはほぼ横ばいで推移している。

9 この含意は欧州の自動車産業を分析した上述のVizhdan Boranova, Raju Huidrom, Ezgi O. Ozturk, Ara Stepanyan, Petia Topalova and Shihangyin (Frank) Zhang(2022), Cars in Europe: Supply Chains and Spillovers during COVID-19 Times, IMF Working Paper, January 2022と同様である。なお、産業連関表における付加価値誘発の分析では、最終需要へのショックがどの程度ショックより大きい付加価値変化をもたらすのかという(乗数効果のような)効果を測定するものではない(あくまでも、どの国のどの産業に波及するかという効果の分析になる)。誘発される付加価値総額は最終需要(に与えたショック)の金額と一致する。なお、中間投入を含めた産出総額が最終需要に対してどれだけ大きいのかといった分析については、「影響力係数(power of dispersion)」で定量化されることがある。影響力係数は(ある国・産業の影響力係数)=(ある国・産業のサプライチェーンの長さ)/(サプライチェーンの長さの平均)として定式化され、サプライチェーンの長さと関係している)。

なお、サプライチェーンの長さについては、グローバル化の進展で長くなってきたという経緯がある。図表10を見るとサプライチェーンが00年代に長くなっていることが分かる。この時期は、95年にWTO(国際貿易機関)が設立され世界的に関税引き下げなど貿易障壁の削減が進められ、また中国が01年にWTOに加盟したことでグローバル化が大きく進展した時期である。主要地域別に見ても図表11概ね世界全体の動向と似ていることが分かる。ただし、09年の世界金融危機を経験した後はグローバル化の動きが一服し、サプライチェーンの長さはほぼ横ばいで推移している。

9 この含意は欧州の自動車産業を分析した上述のVizhdan Boranova, Raju Huidrom, Ezgi O. Ozturk, Ara Stepanyan, Petia Topalova and Shihangyin (Frank) Zhang(2022), Cars in Europe: Supply Chains and Spillovers during COVID-19 Times, IMF Working Paper, January 2022と同様である。なお、産業連関表における付加価値誘発の分析では、最終需要へのショックがどの程度ショックより大きい付加価値変化をもたらすのかという(乗数効果のような)効果を測定するものではない(あくまでも、どの国のどの産業に波及するかという効果の分析になる)。誘発される付加価値総額は最終需要(に与えたショック)の金額と一致する。なお、中間投入を含めた産出総額が最終需要に対してどれだけ大きいのかといった分析については、「影響力係数(power of dispersion)」で定量化されることがある。影響力係数は(ある国・産業の影響力係数)=(ある国・産業のサプライチェーンの長さ)/(サプライチェーンの長さの平均)として定式化され、サプライチェーンの長さと関係している)。

(2022年04月26日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1818

経歴

- 【職歴】

2006年 日本生命保険相互会社入社(資金証券部)

2009年 日本経済研究センターへ派遣

2010年 米国カンファレンスボードへ派遣

2011年 ニッセイ基礎研究所(アジア・新興国経済担当)

2014年 同、米国経済担当

2014年 日本生命保険相互会社(証券管理部)

2020年 ニッセイ基礎研究所

2023年より現職

・SBIR(Small Business Innovation Research)制度に係る内閣府スタートアップ

アドバイザー(2024年4月~)

【加入団体等】

・日本証券アナリスト協会 検定会員

高山 武士のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/15 | IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/15 | 英国雇用関連統計(25年9月)-週平均賃金は前年比5.0%まで再び上昇 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/14 | ロシアの物価状況(25年9月)-低下が続くが、足もとインフレ圧力の強まりも | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/03 | ユーロ圏失業率(2025年8月)-失業率は6.3%で低水準だがやや悪化 | 高山 武士 | 経済・金融フラッシュ |

新着記事

-

2025年10月15日

インド消費者物価(25年10月)~9月のCPI上昇率は1.5%に低下、8年ぶりの低水準に -

2025年10月15日

「生活の質」と住宅価格の関係~教育サービス・治安・医療サービスが新築マンション価格に及ぼす影響~ -

2025年10月15日

IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正 -

2025年10月15日

中国の物価関連統計(25年9月)~コアCPIの上昇率が引き続き拡大 -

2025年10月15日

芝浦電子の公開買付け-ヤゲオのTOB成立

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【自動車産業と供給制約】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

自動車産業と供給制約のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.