- シンクタンクならニッセイ基礎研究所 >

- 不動産 >

- 不動産市場・不動産市況 >

- 商業施設売上高の長期予測(2)-少子高齢化・EC市場拡大・コロナ禍による消費行動の変容が商業施設売上高に及ぼす影響

商業施設売上高の長期予測(2)-少子高齢化・EC市場拡大・コロナ禍による消費行動の変容が商業施設売上高に及ぼす影響

佐久間 誠

文字サイズ

- 小

- 中

- 大

5――2040年までの商業施設の売上環境のシミュレーション結果

2040年までの物販・外食・サービス支出を、品目別支出に関する2つのシナリオのもと試算した。

(1)品目別支出のコロナ前回帰シナリオ

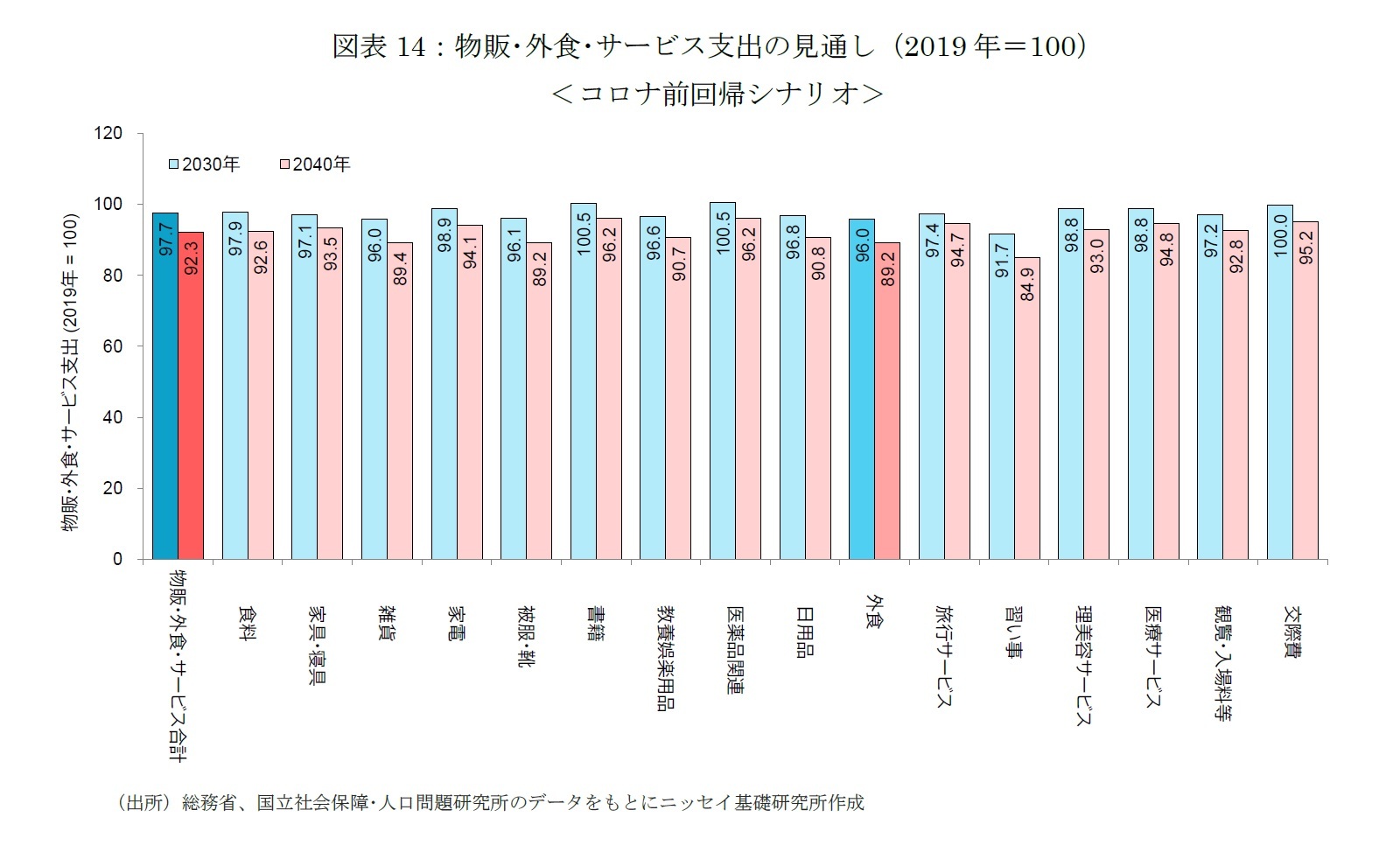

物販・外食・サービス支出は、2019年の水準を100とすると、2030年に97.7、2035年に92.3となる(図表14)。物販・外食・サービス支出は、コロナ以前へ回帰することで一時的に増加するものの、その後は少子高齢化の影響が徐々に強まり、減少ペースが加速する。

品目別に見ると、その変化は一様ではない。2030年までは、雑貨(96.0)、被服・靴(96.1)、教養娯楽用品(96.6)、外食(96.0)の減少率が大きい。一方、書籍(100.5)や医薬品関連(100.5)は増加する。他にも、食料(97.9)、家具・寝具(97.1)、家電(98.9)、旅行サービス(97.4)、医療サービス(98.8)、観覧・入場料等(97.2)は高齢化の影響が少ない品目のため、減少率が小幅にとどまる。観覧・入場料等、交際費といった品目には単身世帯増加によるプラスの影響があるため、高齢化の影響が一部相殺された。

2040年までの品目別変化を見ると、世帯数の減少や高齢者世帯の増加により支出の減少が加速し、全ての品目で減少する。特に、雑貨(89.4)、被服・靴(89.2)、外食(89.2)、習い事(84.9)は、2019年から10%以上の減少となる。医薬品関連(96.2)や交際費(95.2)は小幅な減少にとどまるが、高齢化の恩恵を受ける品目についてもマイナスに転じる結果となった。

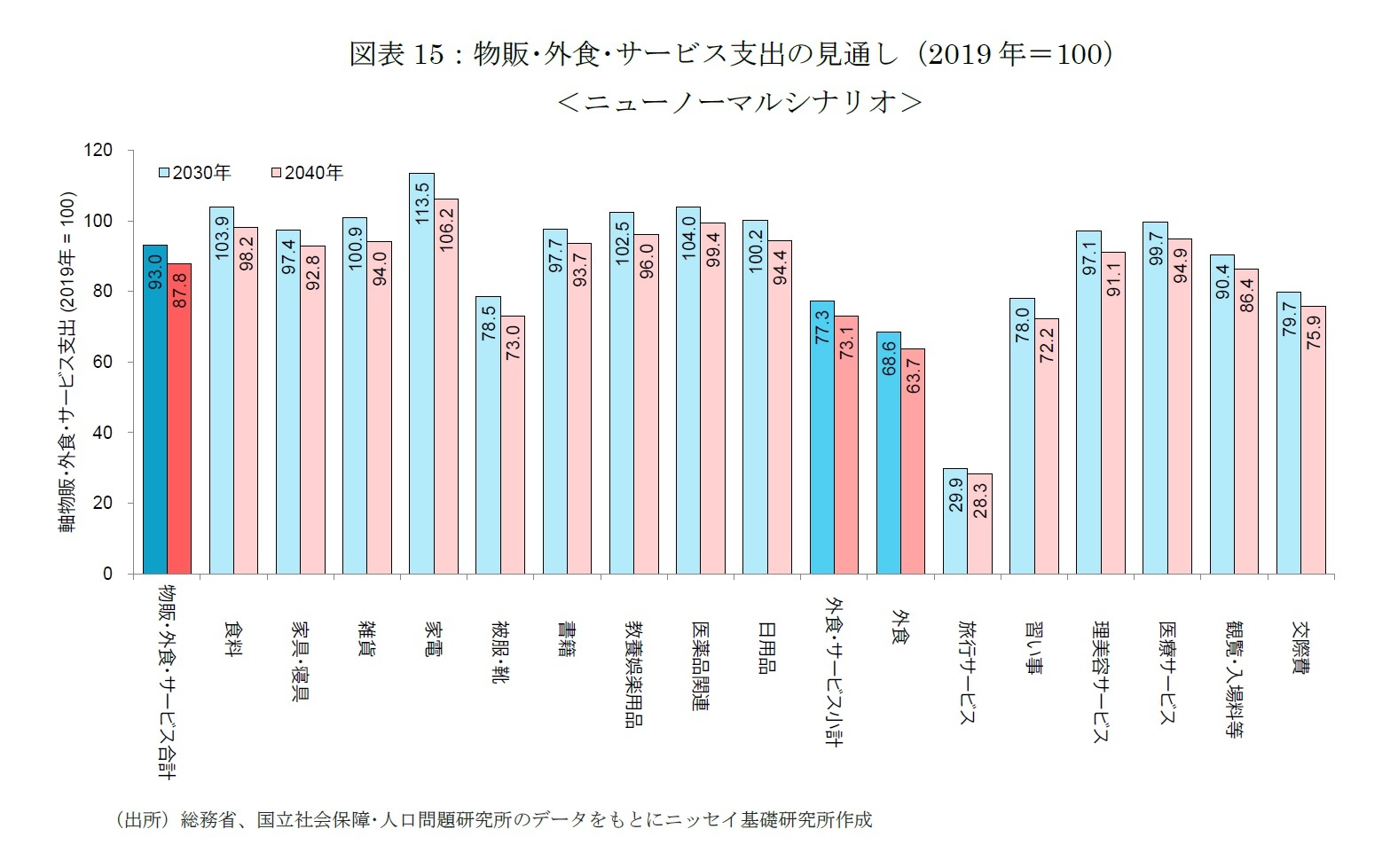

物販・外食・サービス支出は、2019年の水準を100とすると、2030年に93.0、2035年に87.8となる(図表15)。

品目別に見ると、コロナ禍によるコト消費からモノ消費へのシフトの影響が続くことで、物販消費が底堅く推移することがわかる。2030年までは、食料(103.9)、雑貨(100.9)、家電(113.5)、教養娯楽用品(102.5)、医薬品関連(104.0)、日用品(100.2)、とモノ消費の多くは2019年対比で増加する。一方、外食(68.6)、旅行サービス(29.9)など、コト消費の多くは大幅な減少となる。

2040年までの品目別変化を見ると、家電(106.2)や医薬品関連(99.4)は、2019年以上または同水準を維持する。他のモノ消費の品目も底堅く推移し、二桁台の減少となるのは、被服・靴(73.0)のみである。また少子高齢化の影響が強まり、コト消費の品目については、外食(63.7)、旅行サービス(28.3)など、更なる落ち込みが想定される。

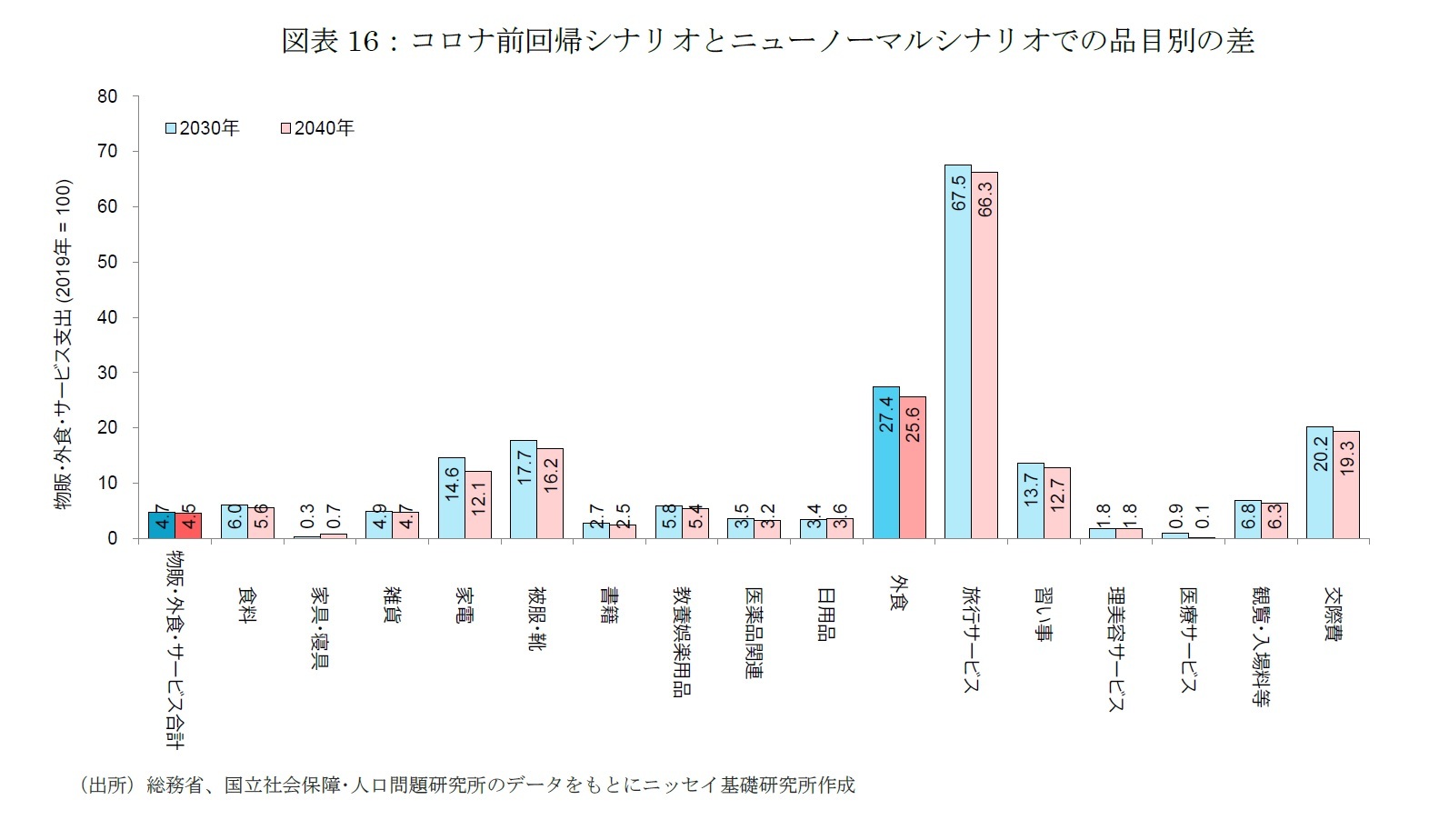

コロナ禍での消費構造の変化に伴う、物販・外食・サービス支出への影響は、全体でみればそれほど大きくない。コロナ前回帰シナリオとニューノーマルシナリオにおける物販・外食・サービス支出は、2019年の水準を100とすると、2040年に87.8~92.3のレンジとなり、双方の差は4.5に過ぎない。

しかしながら、品目別にみると大きな差が生じている(図表16)。双方の差を確認すると、旅行サービス(2040年:66.3)や外食(同25.6)といったコト消費のほか、モノ消費においても被服・靴(同16.2)、家電(同12.1)の差が大きい。もちろん、2019年時点に戻ることを想定したコロナ前回帰シナリオと、コロナ対策で人流抑制が続いた2021年の消費構造の定着を想定したニューノーマルシナリオは、ともにやや極端なシナリオであり、今後は2つのシナリオの間に落ち着くと予想される。しかし、その落ち着きどころ次第では品目によって売上環境が大きく変化する可能性を示唆している。コロナ禍収束の見通しが立ち難いなか、上記で示した差の大きい品目は先行きの不確実性が高いと言えそうだ。

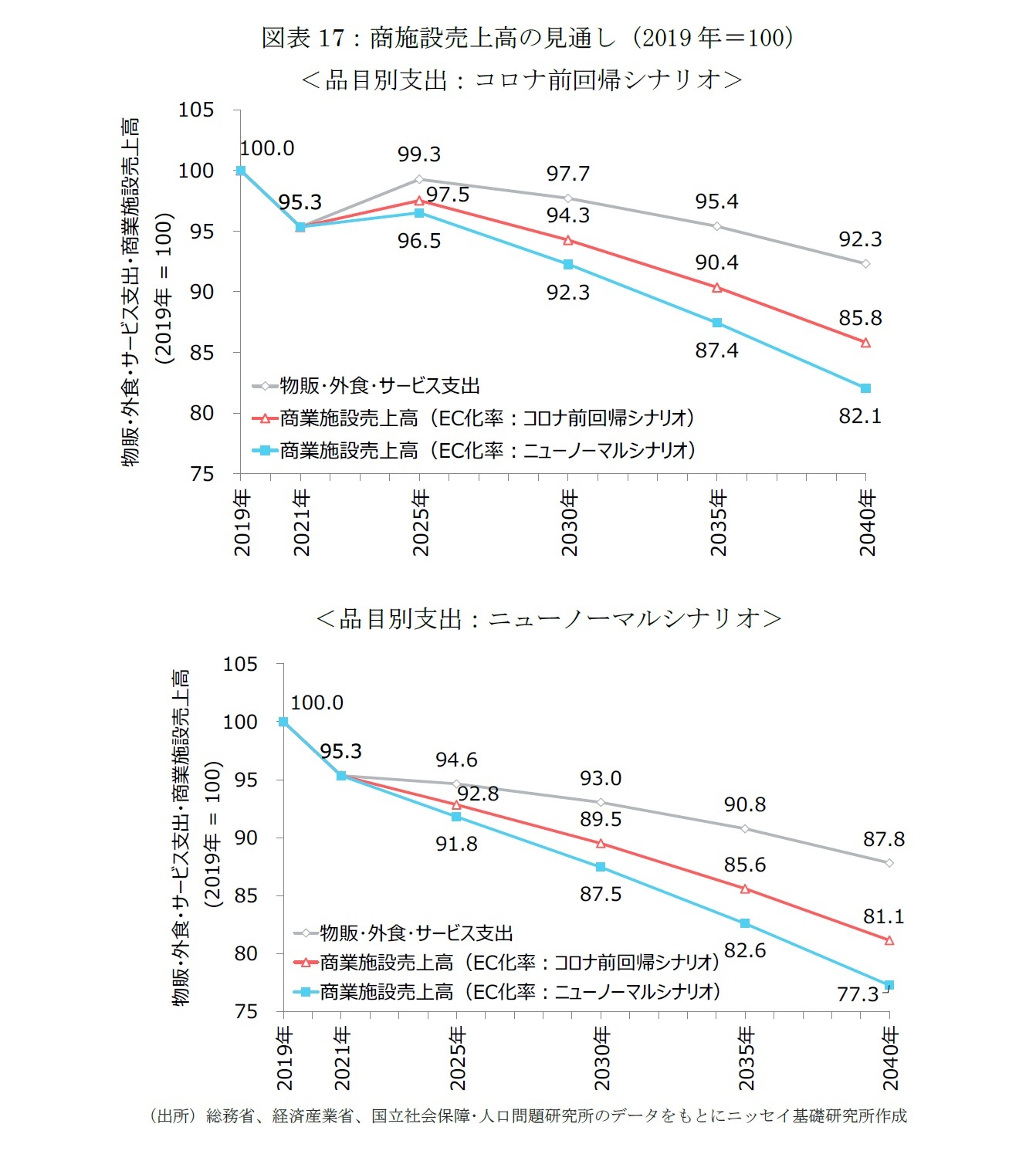

最後に、品目別支出の2シナリオとEC化率の2シナリオを組み合わせた4つのシナリオをもとに、2019年の水準を100として、2040年までの商業施設売上高を試算した(図表17)。

- 「品目別支出:コロナ前回帰シナリオ」×「EC化率:コロナ前回帰シナリオ」では、 商業施設売上高は、2030年に94.3、2040年には85.8まで減少する。

- 「品目別支出:コロナ前回帰シナリオ」×「EC化率:ニューノーマルシナリオ」では、商業施設売上高は、2030年に92.3、2040年には82.1まで減少する。

- 「品目別支出:ニューノーマルシナリオ」×「EC化率:コロナ前回帰シナリオ」では、商業施設売上高は、2030年に89.5、2040年には81.1まで減少する。

また、2019年から2040年までの変化を要因分解すると、少子高齢化が▲7.5%、EC市場拡大が▲10.5%~▲6.5%、コロナ禍による影響が▲4.7%~▲0.2%、の寄与となる。コロナ禍は商業施設の売上に多大な影響を及ぼしたが、今後20年の長期的な観点では、少子高齢化やEC市場拡大の影響がより重要であることがわかる。

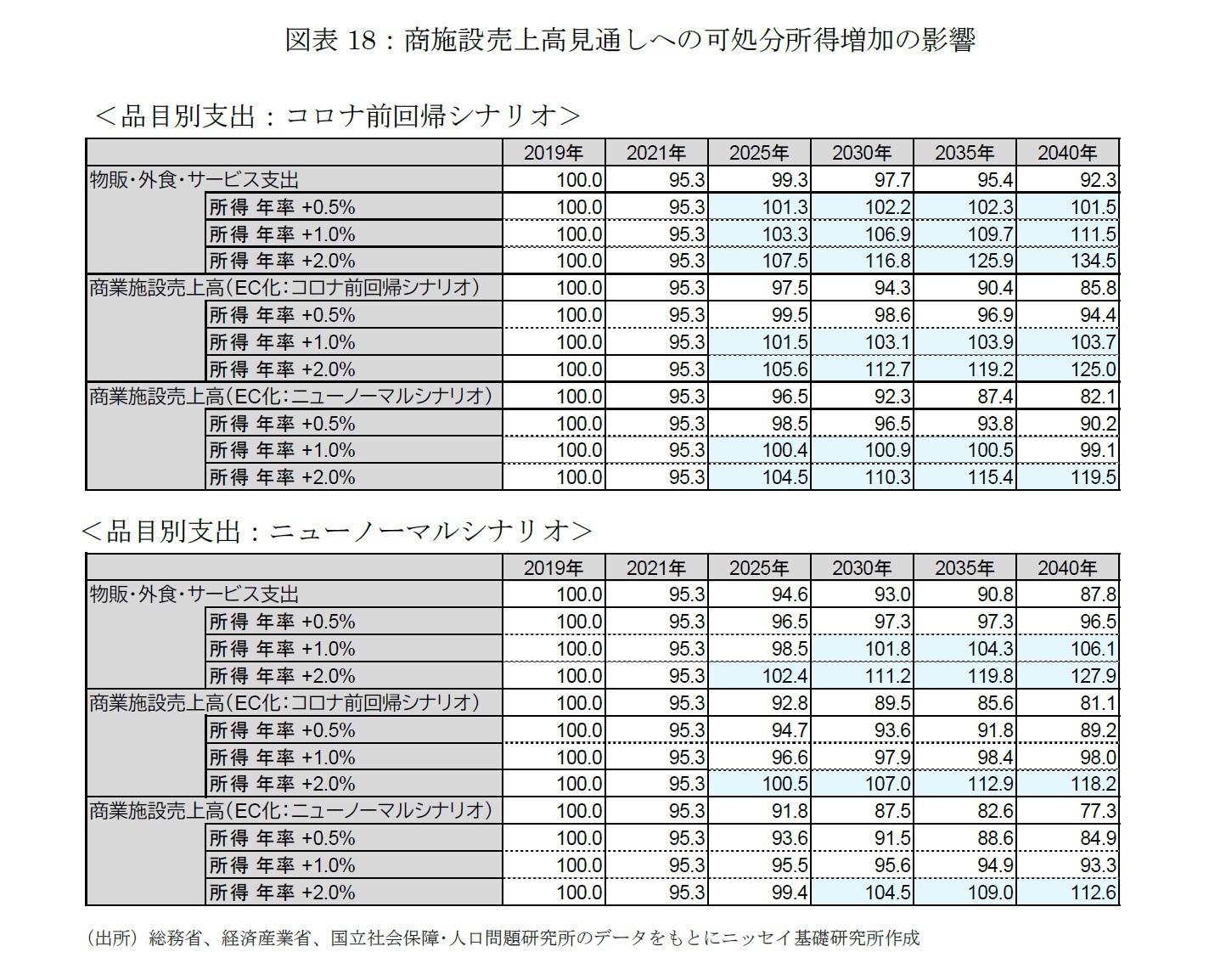

本稿の分析では、可処分所得が将来にわたって一定と仮定している。これは2040年まで日本の経済が成長しないと仮定しているのと大きく変わらない。雇用や所得環境の改善が続き、可処分所得が増加した場合には、商業施設の売上環境は試算結果ほど悪化しないことが想定される。

可処分所得が増加した場合の商業施設売上高を試算すると、その効果は大きく、少子高齢化やEC市場拡大、コロナ禍による消費行動の変容によるマイナスの影響を相殺できる可能性が高い(図表18)。品目別支出がコロナ前回帰シナリオの場合、EC化率が加速したケースでも、年率1.0%以上の所得増加を実現できれば、20年後も商業施設売上高は2019年水準を概ね維持できる。一方、品目別支出がニューノーマルシナリオの場合、20年後の商業施設売上高が2019年水準を超えるには、年率2.0%の所得増加が求められる。

6――長期的な下押し圧力のなか、運営力強化と投資対象の選別が求められる

コロナ禍による消費行動の変容の影響は依然不透明だが、今後20年という時間軸で見た場合、少子高齢化とEC市場拡大の方が、商業施設の売上環境により大きな影響を及ぼすことになる。また、ポストコロナの消費者像によっては、特定の品目や業態においてその影響が顕在化する可能性があり、商業施設の運営力が一層問われることになる。

少子高齢化とEC市場拡大は不可逆的な変化であり、緩やかに長く続くことが特徴であることから、商業施設売上高の下押し圧力は年々強まる。商業施設への投資においても、経済・投資環境の緻密な分析や、柔軟かつ大胆なアロケーション変更を行う運営力に加えて、投資対象の選別が一段と求められることになりそうだ。

(ご注意)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2022年04月22日「不動産投資レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

佐久間 誠

佐久間 誠のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/08/29 | 成約事例で見る東京都心部のオフィス市場動向(2025年上期)-「オフィス拡張移転DI」の動向 | 佐久間 誠 | 不動産投資レポート |

| 2025/06/23 | インフレ時代にオフィス市場で普及が進むと期待されるCPI連動条項 | 佐久間 誠 | 不動産投資レポート |

| 2025/05/13 | Japan Real Estate Market Quarterly Review-First Quarter 2025 | 佐久間 誠 | 不動産投資レポート |

| 2025/03/07 | ホテル市況は一段と明るさを増す。東京オフィス市場は回復基調強まる-不動産クォータリー・レビュー2024年第4四半期 | 佐久間 誠 | 基礎研マンスリー |

新着記事

-

2025年10月27日

大学卒女性の働き方別生涯賃金の推計(令和6年調査より)-正社員で2人出産・育休・時短で2億円超 -

2025年10月27日

なぜ味噌汁は動くのか -

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる -

2025年10月24日

企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年10月24日

消費者物価(全国25年9月)-コアCPI上昇率は拡大したが、先行きは鈍化へ

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【商業施設売上高の長期予測(2)-少子高齢化・EC市場拡大・コロナ禍による消費行動の変容が商業施設売上高に及ぼす影響】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

商業施設売上高の長期予測(2)-少子高齢化・EC市場拡大・コロナ禍による消費行動の変容が商業施設売上高に及ぼす影響のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.