- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- 金利・債券 >

- 日銀の金融政策正常化時にとるべき国内債券のアクティブ戦略

2022年04月05日

文字サイズ

- 小

- 中

- 大

世界的にインフレ抑制のための金融引き締めが議論される中で、日本では1月の金融政策決定会合を前に、日本銀行が物価目標の2%に到達する前に利上げすることが可能かどうかを議論しているとの報道があった。会合後の記者会見で黒田総裁は物価目標の2%が安定的に達成されるまで長短金利の引き上げは想定していないと述べ、早期利上げ観測を否定した。2022年1月の展望レポートによると2023年度の物価見通しは1~1.3%となっており、黒田総裁が任期満了となる2023年4月までの物価目標達成は難しいとみられる。このような状況から、少なくともそれまでは日本銀行による金融緩和政策の解除はないものと予想されるが、仮に日本銀行が一連の金融政策を解除した際にイールドカーブにどのような影響が及ぶのか、その際にアクティブリターンをどのように獲得していくべきかについて考察してみたい。

物価目標の達成が実現され、日本銀行が金融政策の正常化に転じた場合、バランスシートの縮小の他、マイナス金利政策、イールドカーブコントロール(YCC)を解除することになる。現状、マイナス金利政策とYCCの組み合わせによって、無担保コールレート(オーバーナイト物)と長期金利の長短金利差は0.2%程度になっている。最終的にマイナス金利政策の解除による短期金利の利上げを想定に入れると、逆イールドを避け、徐々に長短金利差を拡大しながら全ての金融政策を解除するという難しいかじ取りが求められる。さらに、マイナス金利政策の3層構造(基礎残高、マクロ加算残高、政策金利残高)は、気候変動対応オペで金融機関に対するインセンティブ付けにも活用されるなど、他の政策とも密接に関連している。これらを総合的に考えると、物価目標の達成によって同時に全ての金融政策が解除されるのではなく、少なくともYCCとマイナス金利政策はタイムラグをもって解除されることになるだろう。

この場合、短期金利の変動は抑制されつつも長期金利や超長期金利が上昇し、国債のイールドカーブがスティープ化するシナリオが想定される。そもそも、主な債券アクティブ戦略としては、デュレーション調整、年限構成比の調整、債券種別の調整などが挙げられる。教科書的には、イールドカーブがスティープ化する場合に採用すべき債券アクティブ戦略として、短期金利、長期金利、超長期金利の順で金利上昇幅が大きくなるため、年限構成比の調整を行う戦略では、一般的にバーベル戦略よりもブレット戦略が支持されることになる。

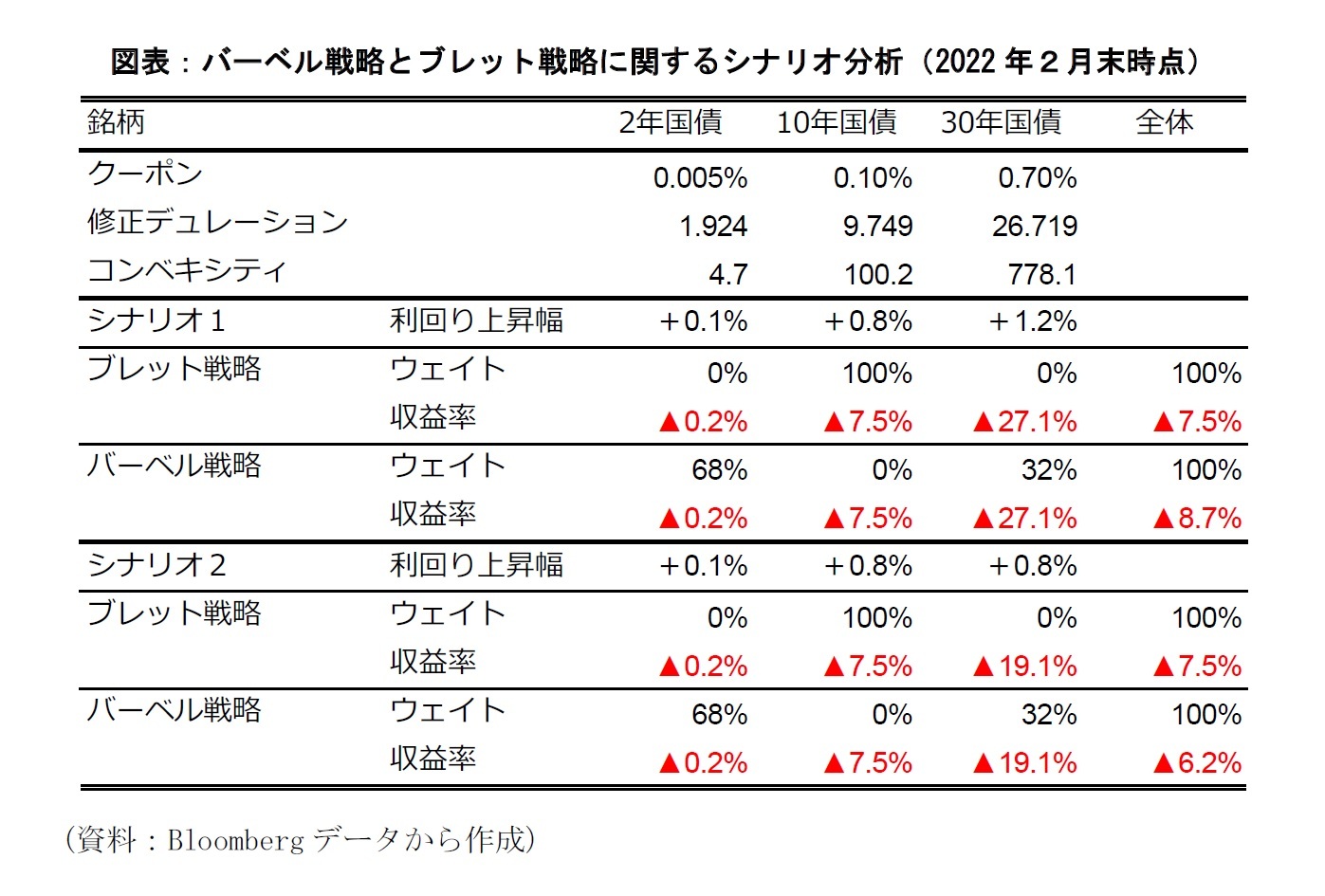

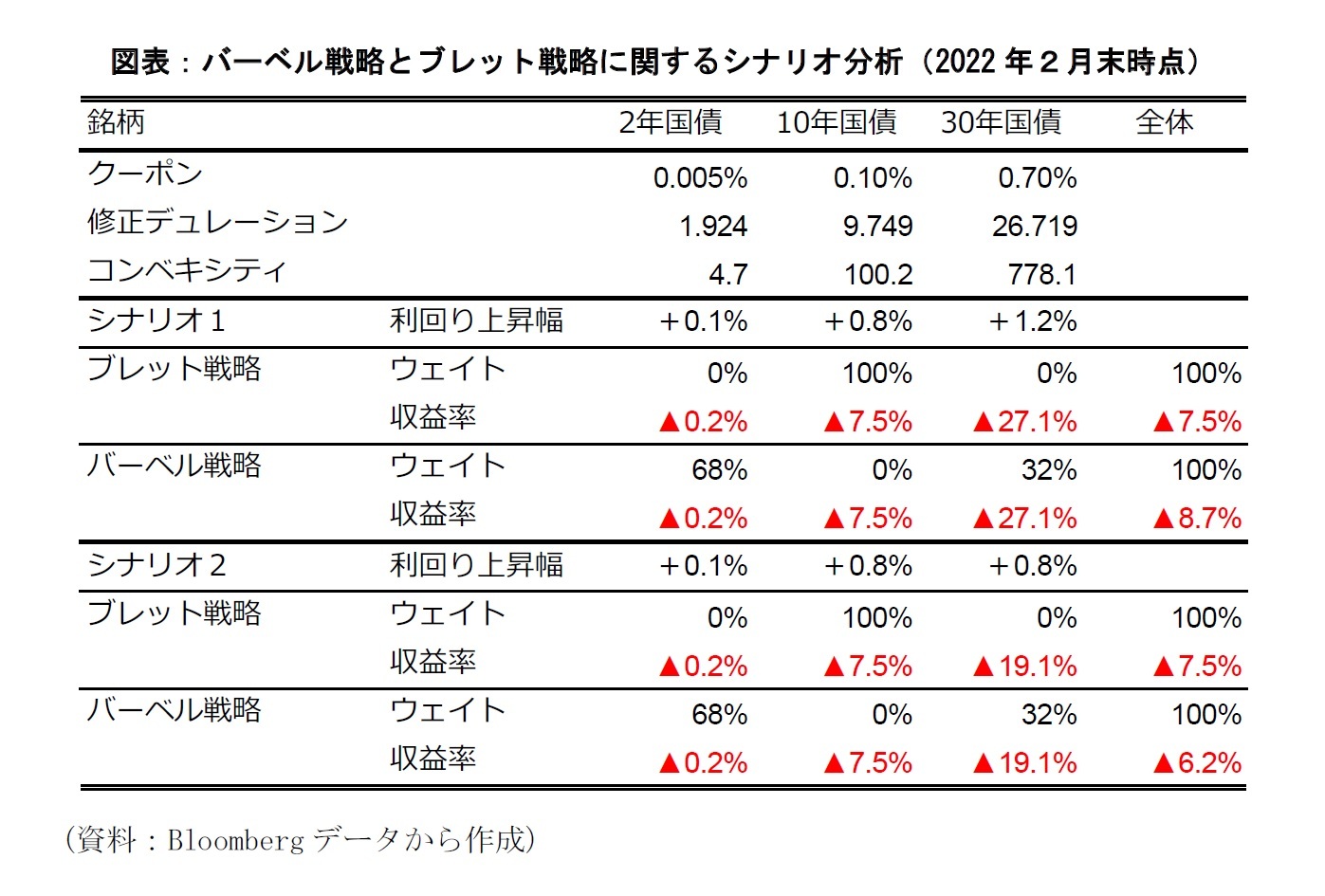

そこで、日本銀行が金融政策を正常化した際に想定される2つのシナリオのもと、NOMURA-BPI(総合)の修正デュレーション(=約9.2:2022年2月末)と近しくなるようにカレント銘柄でバーベル型とブレット型のポートフォリオを構築してパフォーマンス比較を行った。シナリオ1は、長期的に経済成長率や物価上昇率の安定が期待でき、2年国債利回りと10年国債利回りのスプレッドおよび10年国債利回りと30年国債利回りのスプレッドが拡大する場合で、シナリオ2は、経済成長率や物価上昇率の安定は長く継続すると期待できず、2年国債利回りと10年国債利回りのスプレッドは拡大するものの10年国債利回りと30年国債利回りのスプレッドは拡大しない場合である。2022年2月末時点のデータを用いて、それぞれパフォーマンス比較を行ったところ、シナリオ1では教科書通りにブレット戦略のパフォーマンスの方が優れているが、シナリオ2ではバーベル戦略のパフォーマンスの方が優れているという結果になった。参考までに2年国債利回りと10年国債利回りのシナリオを不変としたときに、ブレット戦略とバーベル戦略でパフォーマンスが同等になる30年国債利回りの上昇幅は1.01%程度である。つまり、ブレット戦略が優位性を持つには超長期金利と長期金利のスプレッドが0.21%以上拡大する必要がある。

物価目標の達成が実現され、日本銀行が金融政策の正常化に転じた場合、バランスシートの縮小の他、マイナス金利政策、イールドカーブコントロール(YCC)を解除することになる。現状、マイナス金利政策とYCCの組み合わせによって、無担保コールレート(オーバーナイト物)と長期金利の長短金利差は0.2%程度になっている。最終的にマイナス金利政策の解除による短期金利の利上げを想定に入れると、逆イールドを避け、徐々に長短金利差を拡大しながら全ての金融政策を解除するという難しいかじ取りが求められる。さらに、マイナス金利政策の3層構造(基礎残高、マクロ加算残高、政策金利残高)は、気候変動対応オペで金融機関に対するインセンティブ付けにも活用されるなど、他の政策とも密接に関連している。これらを総合的に考えると、物価目標の達成によって同時に全ての金融政策が解除されるのではなく、少なくともYCCとマイナス金利政策はタイムラグをもって解除されることになるだろう。

この場合、短期金利の変動は抑制されつつも長期金利や超長期金利が上昇し、国債のイールドカーブがスティープ化するシナリオが想定される。そもそも、主な債券アクティブ戦略としては、デュレーション調整、年限構成比の調整、債券種別の調整などが挙げられる。教科書的には、イールドカーブがスティープ化する場合に採用すべき債券アクティブ戦略として、短期金利、長期金利、超長期金利の順で金利上昇幅が大きくなるため、年限構成比の調整を行う戦略では、一般的にバーベル戦略よりもブレット戦略が支持されることになる。

そこで、日本銀行が金融政策を正常化した際に想定される2つのシナリオのもと、NOMURA-BPI(総合)の修正デュレーション(=約9.2:2022年2月末)と近しくなるようにカレント銘柄でバーベル型とブレット型のポートフォリオを構築してパフォーマンス比較を行った。シナリオ1は、長期的に経済成長率や物価上昇率の安定が期待でき、2年国債利回りと10年国債利回りのスプレッドおよび10年国債利回りと30年国債利回りのスプレッドが拡大する場合で、シナリオ2は、経済成長率や物価上昇率の安定は長く継続すると期待できず、2年国債利回りと10年国債利回りのスプレッドは拡大するものの10年国債利回りと30年国債利回りのスプレッドは拡大しない場合である。2022年2月末時点のデータを用いて、それぞれパフォーマンス比較を行ったところ、シナリオ1では教科書通りにブレット戦略のパフォーマンスの方が優れているが、シナリオ2ではバーベル戦略のパフォーマンスの方が優れているという結果になった。参考までに2年国債利回りと10年国債利回りのシナリオを不変としたときに、ブレット戦略とバーベル戦略でパフォーマンスが同等になる30年国債利回りの上昇幅は1.01%程度である。つまり、ブレット戦略が優位性を持つには超長期金利と長期金利のスプレッドが0.21%以上拡大する必要がある。

このように、シナリオ2で教科書的な説明とは異なる結果が出た要因として、2つの理由が考えられる。1つ目は、NOMURA-BPI(総合)のデュレーションがYCCの金利目標となる長期金利の残存年数の近辺にあることである。全体的にイールドカーブがスティープ化するかどうかではなく、NOMURA-BPI(総合)の修正デュレーション近辺にある長期金利との比較で超長期金利がスティープ化するかどうかが、バーベル戦略とブレット戦略の優劣に大きく影響することになる。2つ目の理由は、クーポン水準と残存年数の違いである。2022年2月の段階で、10年国債と30年国債のカレント銘柄のクーポンに0.6%の差がある。債券のクーポンが高ければ高いほど、デュレーションは短期化する。さらに、残存年数が長いとコンベキシティは大きくなる。どちらも金利上昇に対する債券価格の下落幅を抑制する方向に作用する。

上記のような年限構成比の調整の他に、債券種別の調整を組み合わせる方法もある。例えば、投資家のリスク許容度に合わせて、あまり金利変動が生じないと想定される短期では、相対的に最終利回りの高い事業債やMBS(不動産担保証券)をオーバーウェイトして超過リターンの獲得を狙いつつ、金利上昇幅が大きくなると想定される長期や超長期では、相対的にコンベキシティの大きい債券をオーバーウェイトして金利上昇に対する債券価格の下落幅を抑制するといった対応策が考えられる。

上記のような年限構成比の調整の他に、債券種別の調整を組み合わせる方法もある。例えば、投資家のリスク許容度に合わせて、あまり金利変動が生じないと想定される短期では、相対的に最終利回りの高い事業債やMBS(不動産担保証券)をオーバーウェイトして超過リターンの獲得を狙いつつ、金利上昇幅が大きくなると想定される長期や超長期では、相対的にコンベキシティの大きい債券をオーバーウェイトして金利上昇に対する債券価格の下落幅を抑制するといった対応策が考えられる。

(2022年04月05日「ニッセイ年金ストラテジー」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1848

経歴

- 【職歴】

2005年4月 住友信託銀行株式会社(現 三井住友信託銀行株式会社)入社

2014年9月 株式会社ニッセイ基礎研究所 入社

2021年7月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

・経済産業省「キャッシュレスの普及加速に向けた基盤強化事業」における検討会委員(2022年)

・経済産業省 割賦販売小委員会委員(産業構造審議会臨時委員)(2023年)

【著書】

成城大学経済研究所 研究報告No.88

『日本のキャッシュレス化の進展状況と金融リテラシーの影響』

著者:ニッセイ基礎研究所 福本勇樹

出版社:成城大学経済研究所

発行年月:2020年02月

福本 勇樹のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/11/06 | 老後の住宅資産の利活用について考える | 福本 勇樹 | ニッセイ年金ストラテジー |

| 2025/08/15 | 生成AIを金融リスク分析の視点から読み解いてみる-なぜ人間によるファクトチェックが必要なのか | 福本 勇樹 | 研究員の眼 |

| 2025/07/08 | 家計はなぜ破綻するのか-金融経済・人間行動・社会構造から読み解くリスクと対策 | 福本 勇樹 | 基礎研マンスリー |

| 2025/06/24 | 日本国債市場における寡占構造と制度的制約-金利上昇局面に見られる構造的脆弱性の考察 | 福本 勇樹 | 基礎研レポート |

新着記事

-

2025年11月06日

働く人の飲酒量とリスク認識:適正化に気づくのはどのような人か -

2025年11月06日

Meta、ByteDanceのDSA違反の可能性-欧州委員会による暫定的見解 -

2025年11月06日

財政赤字のリスクシナリオ -

2025年11月06日

老後の住宅資産の利活用について考える -

2025年11月06日

日銀がETF 売却を開始

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【日銀の金融政策正常化時にとるべき国内債券のアクティブ戦略】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

日銀の金融政策正常化時にとるべき国内債券のアクティブ戦略のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.