- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 保険会社経営 >

- 米国介護保険は組み合わせ型-単品での保障は、保険会社にも契約者にも課題が浮き彫りに

米国介護保険は組み合わせ型-単品での保障は、保険会社にも契約者にも課題が浮き彫りに

保険研究部 主席研究員 兼 気候変動リサーチセンター チーフ気候変動アナリスト 兼 ヘルスケアリサーチセンター 主席研究員 篠原 拓也

文字サイズ

- 小

- 中

- 大

1――はじめに

近年、こうしたLTC保険は、単品での保障から、組み合わせ型での提供に移行しつつある。日本でも、さまざまな保障を組み合わせて、保険を提供することの重要性は高まっていくであろう。本稿では、アメリカのLTC保険の動向について、簡単に見ていくこととしたい。

1 アメリカには日本のような公的介護保険制度がないため、給付要件を公的介護保険制度に連動させることはできない。

2――単品のLTC保険の課題

2 “Combination Products”Carl Friedrich and Parag Shah(AAA, Nov. 2019)

まず、1つおさえるべき点として、LTCは医療保険ではほとんどカバーされないことが挙げられる。アメリカには、公的医療制度として、65歳以上の高齢者向けの医療保険制度「メディケア」と、貧困者向けの医療扶助制度「メディケイド」がある。メディケアは、LTCのごく一部しかカバーしていない。メディケイドはLTCを給付対象としてはいるものの、実際に受給資格を得るためには、収入の一定額以上を介護費用に充当し、かつ保有資産の限度も課せられるなど、経済的な制約が大きい。

そこで、介護保険としてLTC保険が果たす役割は大きいはずだ。ところが、人々のあいだでLTCは公的医療制度ではカバーされない点の理解が不十分だったり、理解されていても要介護状態になるのは将来のことで加入が後回しになったりしがちだ。このため、LTC保険の加入率はあまり高くない。

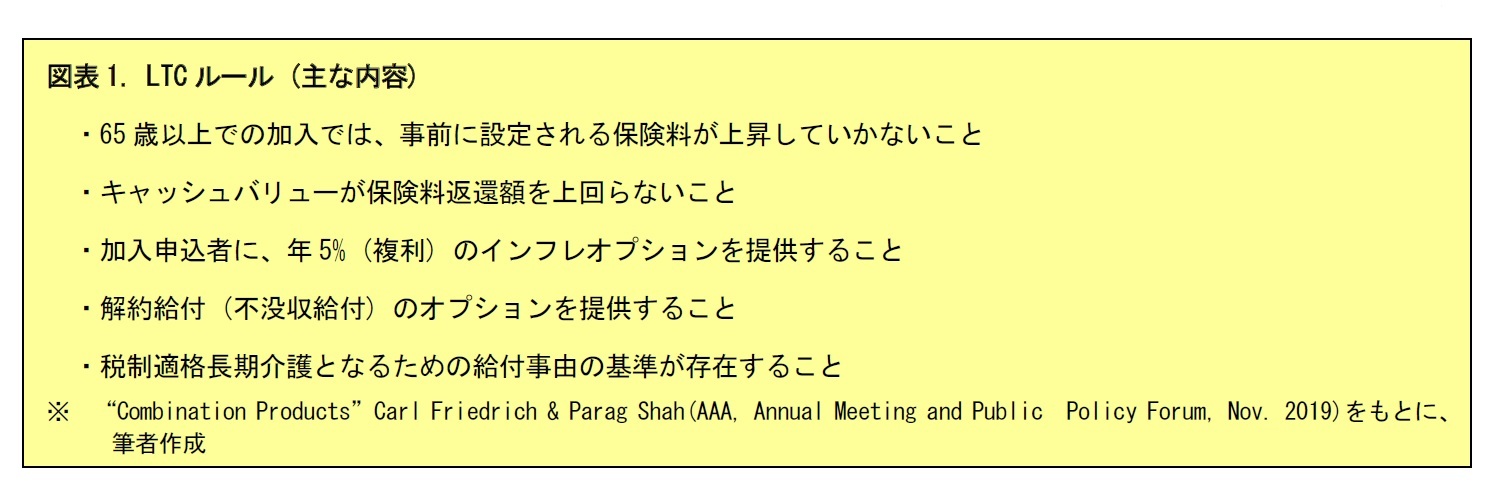

介護保険の普及を念頭に、全米保険監督官協会(NAIC)は、モデル法で「LTCルール」を設けている。

3 他に、5%単利や、3%複利などに設定されるケースもある。また、契約者が加入後2、3年ごとに、インフレカバーを付すかどうかを選択できる「保証購入オプション(Guaranteed Purchase Option, GPO)」が提供されるケースもある。

4 “Health Insurance Portability and Accountability Act of 1996 (HIPAA)”

単品のLTC保険は、「スタンドアロンLTC」と呼ばれる。スタンドアロンLTCには、いくつか特徴があり、ときには、保険会社にとって保険設計上の課題となることもある。

まず、保険料は平準払いとされている。一般に介護給付は、60歳代頃まではほとんど発生せず、70歳代以降で、年齢とともに急上昇していく傾向がある。このため、契約当初は、払い込まれた保険料の多くが資産運用に回ることとなる。その結果、スタンドアロンLTCは、運用収益に強く依存するタイプの保険となりやすい。

また、他社の保険商品との競争上、保険料を低く抑えるために予定失効率を高く設定したり5、契約締結時の引受査定を緩めたりすることがみられた。その結果、実際の失効率が予定の率を下回ったり、実際の要介護発生率が予定の率を超えたりして、給付が膨らみ、収支の悪化をきたす懸念があった。

一方、契約者の側からみると、スタンドアロンLTCには、死亡給付はなく、解約給付はないか、あっても限定的である、など、いわゆる掛け捨て型保険の色彩が強い商品特性となっていた。

5 失効サポート型の保険商品(lapse supported product)などと呼ばれる。

こうしたスタンドアロンLTCの問題に対応するために、LTCの保障と、生命保険や年金を組み合わせた保険について、LTCの給付が非課税となる優遇措置がとられた6。具体的には、所定の要介護状態の発生に伴う繰り上げ給付は非課税とされた7。介護保障の保障コストのキャッシュバリューからの引き去り分も非課税とされた。運用収益については、契約の据え置きが続く限り、課税免除とされた。

6 2006年年金保護法による。同法の組み合わせプランに関する条項は、2010年1月1日発効。

7 ただし、キャッシュバリューがLTCの繰り上げ給付を上回る場合は、その超過分は課税対象となる。

3――組み合わせ型商品の特徴

一般に、所定の状態に該当したときに、死亡保険金を繰り上げて給付する特約は、生前給付特約と呼ばれる8。アメリカでは、慢性疾患にかかった状態や、要介護状態に該当したときに繰り上げ給付を行う特約が販売されている。LTC特約付生命保険は、後者の、要介護状態に該当したときに、保険金を繰り上げて給付する特約を付加するタイプだ。繰り上げ給付であるため、給付額はあくまで死亡保険金の範囲内となる。なお、年5%(複利)のインフレオプションはない。

8 日本では、リビングニーズ特約などとして付保されている。

LTCと生命保険の結合は、ベースとなる生命保険に、死亡保険金の繰り上げ給付と、介護保障期間を伸ばす延長給付を行う特約を付加して、それらを一まとめにして販売される。延長給付は、要介護状態該当時に、死亡保険金額を超えて介護給付を行うための給付と位置づけられる。これは、生命保険と介護保険を等しく組み合わせたハイブリッド型の保険ともいえる。なお、LTCルールにより、加入申込者への年5%(複利)のインフレオプションの提供が求められる。

3|LTCと年金の結合 : 年金で、繰り上げ給付と延長給付をセットに

LTCと年金の結合は、ベースとなる年金に、年金の繰り上げ給付と、延長給付を行う特約を付加して、それらを一くくりにして販売される。延長給付により、年金額を上回る介護給付が行われる。なお、LTCルールにより、加入申込者への年5%(複利)のインフレオプションの提供が求められる。

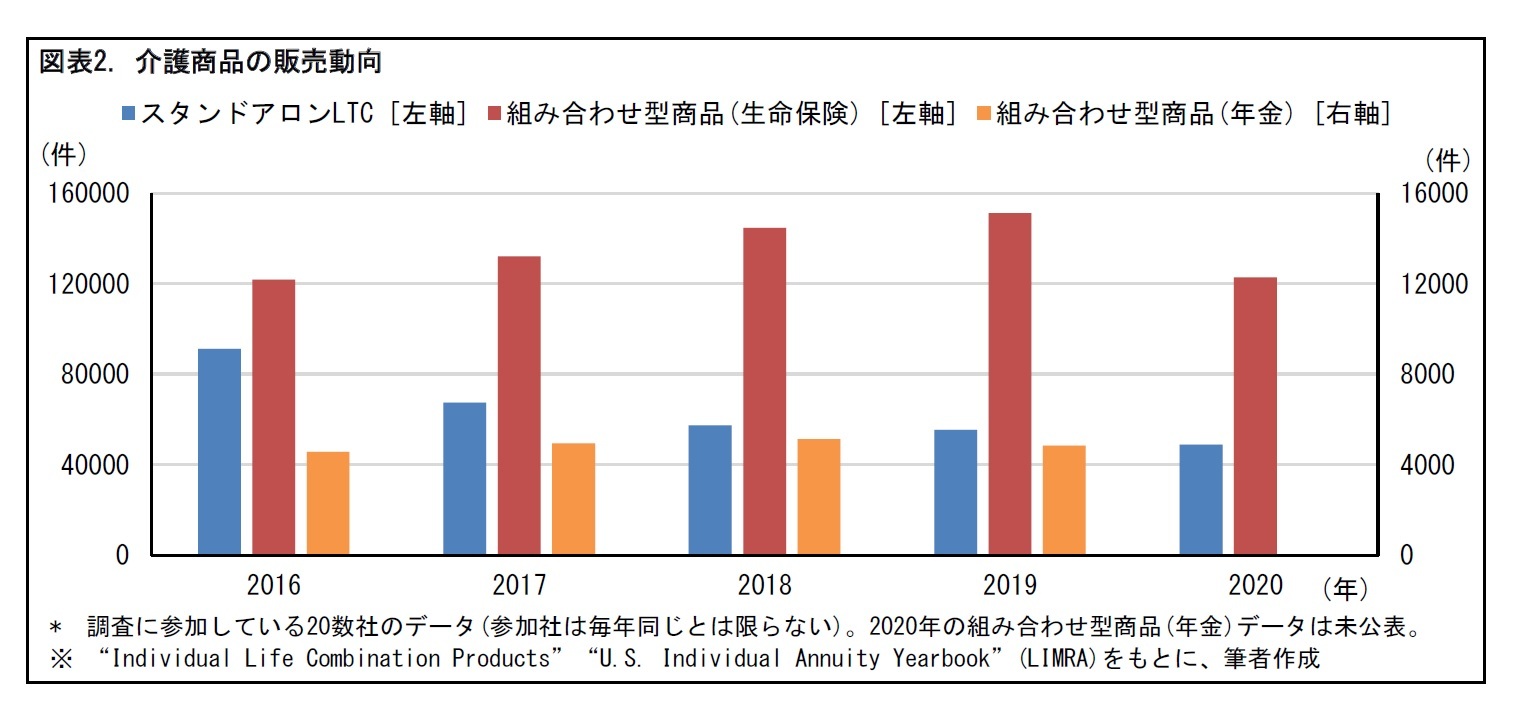

4|組み合わせ型商品の販売は伸びてきていたが、コロナ禍により2020年は落ち込んだ

ここで、スタンドアロンLTCと、組み合わせ型商品の販売動向をみてみよう。近年、組み合わせ型商品の販売は徐々に伸びてきていた。しかし、2020年にはコロナ禍の影響を受けて、販売が落ち込んだ。今後、販売がどのように推移していくか、注目される。

4――組み合わせ型商品のリスク管理

9 本章は、“The Evolution of LTC/Life Combination Products”Vrad Vodrazka (SOA, Product Matters!, Aug. 2021)の内容を参考にしている。

組み合わせ型商品の保険料を設定する際の、基礎率について検討してみよう。

(1) 要介護発生率

まず、要介護発生率について考えてみよう。スタンドアロンLTCであれば、要介護状態に該当しない限り、介護の給付は得られない。したがって、要介護状態に該当した場合、加入者は給付を請求するのにためらうことがない。一方、組み合わせ型商品の場合は、介護の給付を受けると、キャッシュバリューが減少し、生命保険や年金としての受取額が減少する10。そのため、この減少を避けるために、加入者は、要介護状態に該当しても、介護の給付請求を行わないことがありうる。つまり、要介護発生率は、その分低くなる可能性がある。

10 ただし、前章で見たとおり、延長給付では、死亡保険金額や年金額を上回る介護給付が行われる。

つぎに、失効率について考えてみよう。スタンドアロンLTCであれば、加入者は、健康状態が良好で介護が必要と感じられない場合、契約を失効させやすくなる。一方、組み合わせ型商品の場合は、介護の給付が受けられなくても、その他の給付を受ける可能性があるため、簡単には契約を失効させない。すなわち、失効率もスタンドアロンLTCに比べて低くなると考えられる。

このような基礎率の傾向は、保険料の設定にどのように影響するだろうか。まず、要介護発生率が低ければ、介護給付が生じにくいため、その分、保険料は低くなる。一方、健康な加入者の失効率が低いことは、失効する契約から生じる掛け捨てとなる保険料があまり期待できないことを意味する。このため、保険料をその分高めに設定する必要がある。保険会社間で、商品の競合が生じている場合、保険料水準は競争条件の大きな要素となる。同時に、保険料率は保険料収入の多寡に直結し、保険引受リスク管理上の重要なポイントにもなる。組み合わせ型商品のプライシングを担当するアクチュアリーは、加入者の給付請求や失効の行動を考慮して、慎重な基礎率設定を行うことが求められよう。

死亡保障については、通常、医的検査、パラメディカル検査、医療記録による査定等が行われる。生命保険との組み合わせ型商品では、これに加えて、介護保障のための引受査定が行われる。具体的には、一定年齢以上の申込者に対して、認知症スクリーニング検査が行われる。従来、この検査は、対面または電話で行われてきた。近年、人工知能(AI)を用いた予測技術の精度が向上したことを受けて、オンラインでの視線追跡分析や音声テストなどが、認知機能の評価に用いられている。

また、最近は、多くの保険会社が処方歴チェック、過去の臨床検査データ、医療請求データにサードパーティのデータを組み込むようになっており、こうした複合的な危険選択が、認知障害の徴候を含む将来の診断の可能性を警告することがある。電子医療記録が利用可能ではあるが、ほとんどの保険会社は、保険引受の正確性と効率を高めるために、データの改善と標準化を待っているという。

保険会社は、伝統的な生命保険に関連して、加入者の健康的なライフスタイルを奨励するための健康プログラムを実施してきた。こうしたプログラムは、組み合わせ型商品での、死亡率と要介護発生率の両方を改善する可能性がある。保険会社は、ケアが必要となる時期を遅らせるために、加入者が、より快適に使用できるようにアドバイスするリソースを提供することで、コストをさらに削減できるものとみられる。

一般に、保険会社は、保険事故の発生や資産運用環境の推移等に一定の仮定を置いて、契約群団の将来収支予測(モデリング)を行っている11。組み合わせ型商品は、モデリングの正確性と効率性に課題が多いとされる。

従来、モデリングに用いられてきた保険数理の予測ツールは、組み合わせ型商品のためのソフトウェアモジュールを提供していなかった。そのため、モデリングを担当するアクチュアリーは、Excelのスプレッドシートや、プログラムのコードを開発し、モデリングのツールを開発していった。

組み合わせ型商品では、死亡率と要介護発生率が相互に関連するものとみられる。そのため、死亡保障のみの生命保険や、介護保障のみのスタンドアロンLTCと比較して、固有の給付パターンを生成することが必要となる。アクチュアリーは、モデリングにあたり、各給付間の関連性をどのように仮定するか、検討が必要となる。アクチュアリーコンサルティング会社や再保険会社等、実績豊富なサードパーティに、その確認を依頼することも、重要な考慮事項を見落とさないための方策といえる。

11 予測結果に応じて、各種準備金の積立をはじめとした財務基盤の充実、リスクの把握・評価、軽減等に向けたリスク管理体制の整備、リスク・リターンのバランスのとれた資本政策の展開、などが行われる。

5――おわりに (私見)

ただし、複数のリスクを組み合わせた場合、従来の実績データをそのまま使用することができない、モデリングのための適切なツールがない、といったさまざまな困難に直面する。アクチュアリーは、合理的な仮定を置いてデータを調整したり、既存のツールを修正したりする工夫が必要となる。

アメリカの介護保障の組み合わせ型商品の動向を含めて、保険会社による保障の組み合わせ提供について、引き続き、注視していくこととしたい。

(2022年03月08日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

保険研究部 主席研究員 兼 気候変動リサーチセンター チーフ気候変動アナリスト 兼 ヘルスケアリサーチセンター 主席研究員

篠原 拓也 (しのはら たくや)

研究・専門分野

保険商品・計理、共済計理人・コンサルティング業務

03-3512-1823

- 【職歴】

1992年 日本生命保険相互会社入社

2014年 ニッセイ基礎研究所へ

【加入団体等】

・日本アクチュアリー会 正会員

篠原 拓也のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/05/27 | 気候指数 2024年データへの更新-日本の気候の極端さは1971年以降の最高水準を大幅に更新 | 篠原 拓也 | 基礎研レポート |

| 2025/05/20 | 「次元の呪い」への対処-モデルの精度を上げるにはどうしたらよいか? | 篠原 拓也 | 研究員の眼 |

| 2025/05/13 | チェス盤を用いた伝心-愛情と計算力があれば心は通じる? | 篠原 拓也 | 研究員の眼 |

| 2025/05/09 | 国民負担率 24年度45.8%の見込み-高齢化を背景に、欧州諸国との差は徐々に縮小 | 篠原 拓也 | 基礎研マンスリー |

新着記事

-

2025年11月06日

世の中は人間よりも生成AIに寛大なのか? -

2025年11月06日

働く人の飲酒量とリスク認識:適正化に気づくのはどのような人か -

2025年11月06日

Meta、ByteDanceのDSA違反の可能性-欧州委員会による暫定的見解 -

2025年11月06日

財政赤字のリスクシナリオ -

2025年11月06日

老後の住宅資産の利活用について考える

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【米国介護保険は組み合わせ型-単品での保障は、保険会社にも契約者にも課題が浮き彫りに】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

米国介護保険は組み合わせ型-単品での保障は、保険会社にも契約者にも課題が浮き彫りにのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.