- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- 資産運用 >

- ESG投資におけるS(社会)の論点としての企業・従業員関係

ESG投資におけるS(社会)の論点としての企業・従業員関係

慶應義塾大学商学部 柳瀬 典由

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

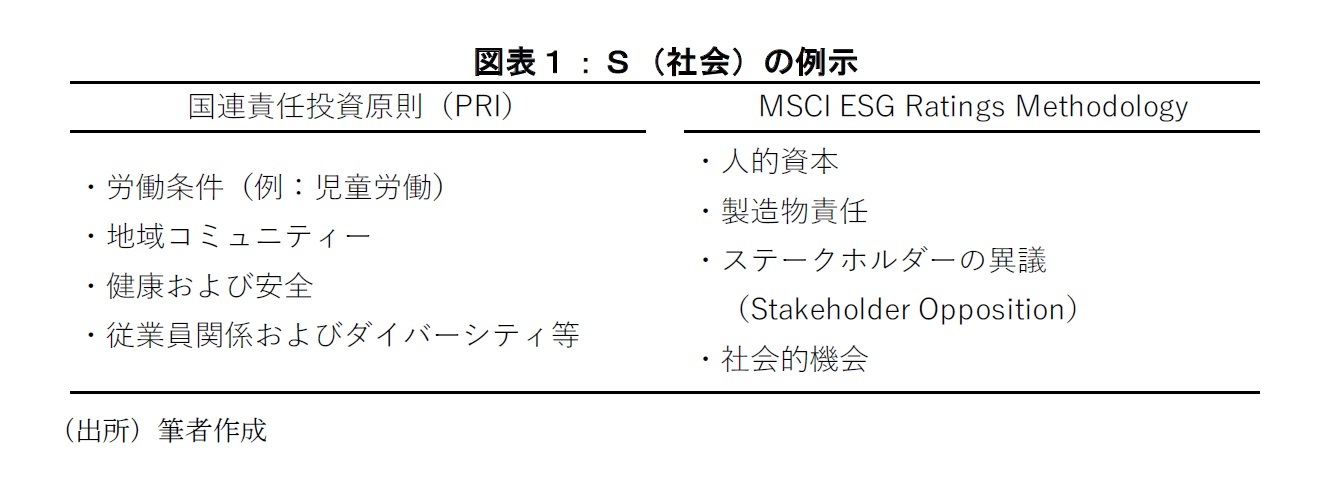

近年では、2019年8月、米国の経営者団体(ビジネスラウンドテーブル)が、株主だけを重視するのではなく従業員等の広範なステークホルダーとの対話と合意を尊重すべきと提言、また、国際コーポレート・ガバナンス・ネットワーク(ICGN)も、コロナ禍で雇用不安が高まる2020年4月、企業に対して、株主への配当減を容認してでも従業員の雇用を守るように求める書簡を提出している。こうしたショートターミズム(短期志向)に対する実務界からの懸念の背景には、能力のある従業員を喪失することで長期的に企業の競争力が低下することへの危惧が、企業や投資家の間に広がりつつあることがあるのかもしれない。

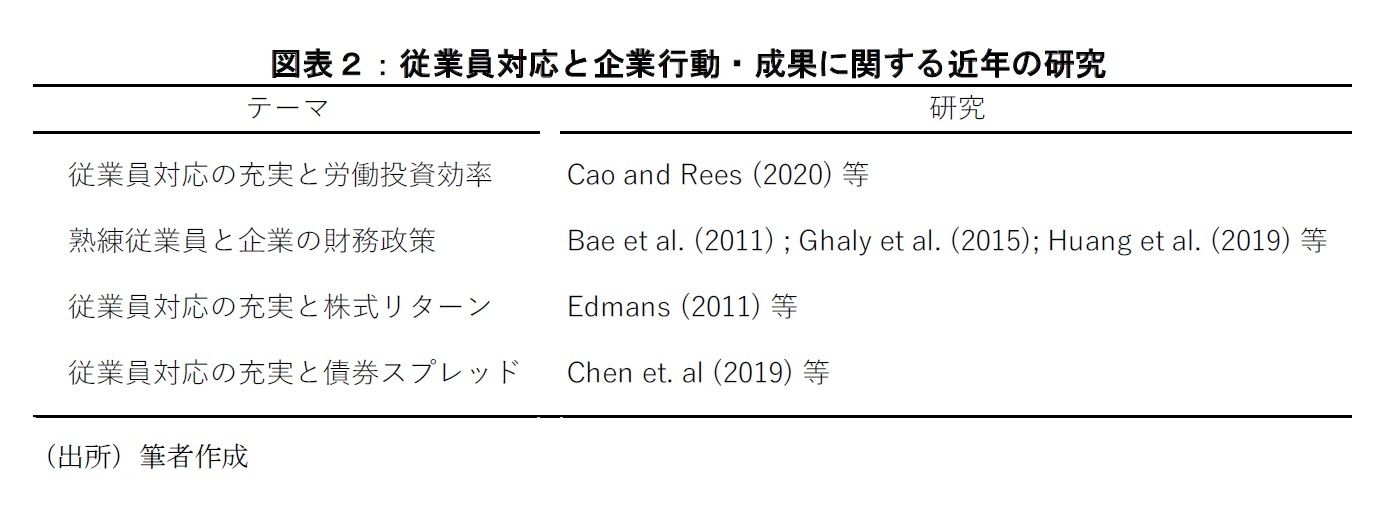

他方で、このような実務界の動向と整合的な研究も盛んになりつつある(図表2)。例えば、Cao and Rees (2020) は、従業員対応の充実が、特に熟練従業員や知識資本を有する人的資本集約的な企業や、製品市場で高い競争にさらされている企業で労働投資効率を高める可能性を論じている1。特に、2008年から2009年にかけての金融危機の際、従業員対応が充実している企業では、危機時に大規模な人員整理を行わず一時的に過剰雇用状態に陥るが、危機後の人材獲得競争には巻き込まれないため、最適雇用水準を維持し、高い労働投資効率を達成することが示されている。

熟練従業員を喪失するリスクをヘッジするために、企業が保守的な資本構造や積極的なリスクマネジメントを志向することを指摘する研究もある。例えば、Bae et al. (2011) は、米国フォーチュン誌の「働きがいのある会社100選」のデータを用いて、従業員対応が充実している企業は負債比率が低いことを明らかにしている2。また、Ghaly et al. (2015) は、人材重視の企業は予備的な現金保有を選好する傾向にあることを報告している3。最近の研究では、Huang et al. (2019) が、海外売上がある米国企業の大規模サンプルを用いて、従業員対応の充実が、通貨デリバティブでヘッジされた海外売上高の割合の重要な決定要因であることを実証的に明らかにしている4。

従業員対応が充実している企業、つまり働きやすい企業が投資家にとってもよい企業なのかどうかを検証する研究も蓄積されつつある。例えば、Edmans (2011) は、従業員満足度と長期的な株式リターンの関係を分析し、「働きがいのある会社100選」で時価総額加重したポートフォリオが、1980年代から2000年代までの間、業界ベンチマークを上回っていることを報告している。その上で、従業員満足度は企業価値にとって有益であり、株式市場は無形資産を十分に評価していないため、長期的な成長を促すためには、経営者をショートターミズムから守ることの重要性を主張している5。また、 Chen et. al (2019) は、従業員対応の良さが、企業の生産性を高め、製品の故障、労働争議、および従業員の離職の可能性を減らすことにより、債券スプレッドの低下につながることを実証的に明らかにしている6。

1 Cao, Z. and W. Rees [2020] “Do employee-friendly firms invest more efficiently? Evidence from labor investment efficiency,” Journal of Corporate Finance 65, Forthcoming.

(2022年03月03日「ニッセイ年金ストラテジー」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!慶應義塾大学商学部

柳瀬 典由

柳瀬 典由のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/03/05 | 「アセットオーナー・プリンシプル」と企業年金 | 柳瀬 典由 | ニッセイ年金ストラテジー |

| 2024/03/05 | コーポレートガバナンス改革と退職給付信託 | 柳瀬 典由 | ニッセイ年金ストラテジー |

| 2023/03/03 | 法定開示としてのサステナビリティ情報の開示の方向性 | 柳瀬 典由 | ニッセイ年金ストラテジー |

| 2022/03/03 | ESG投資におけるS(社会)の論点としての企業・従業員関係 | 柳瀬 典由 | ニッセイ年金ストラテジー |

新着記事

-

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる -

2025年10月24日

企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年10月24日

消費者物価(全国25年9月)-コアCPI上昇率は拡大したが、先行きは鈍化へ -

2025年10月24日

保険業界が注目する“やせ薬”?-GLP-1は死亡率改善効果をもたらすのか -

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1)

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【ESG投資におけるS(社会)の論点としての企業・従業員関係】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ESG投資におけるS(社会)の論点としての企業・従業員関係のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.